Die amerikanische Zentralbank hat entschieden, ihr Kaufprogramm für Aktiva zurückzuschrauben („Tapering“), aber die Zinsen unverändert zu lassen.

Bis Dezember wird die Fed die Ausweitung ihrer Bilanz fortsetzen. Selbst wenn sie dem Markt nun immerhin eine kommende Änderung der Geldpolitik ankündigen, sind die Maßnahmen dem unmittelbaren Inflationsrisiko leider nicht angemessen.

Das Papiergeld verliert in rasendem Tempo an Wert und mit ihm alle Sparprodukte, die an Anleihen mit Null- oder Negativrenditen geknüpft sind.

Der Wert der „Papierassets“ sinkt infolge der plötzlichen Zunahme der Inflation.

Nehmen wir das Beispiel eines Sparers, der ausschließlich in ein Produkt mit (auf dem Papier) „geringem“ Risiko investiert ist, welches auf den 10-jährigen Bundesanleihen basiert und dem Kapitalerhalt ohne großes Risiko dienen soll. Das unmittelbare Risiko eines solches Produkts ist heute mit Sicherheit nicht das Marktrisiko, sondern die Gefahren im Zusammenhang mit der Inflation.

Die reale Rendite dieser Anleihe ist in den letzten Monaten abgestürzt und hat mittlerweile den historischen Tiefstwert von -5 % erreicht:

Eine reale Rendite von -5 % ist eine Garantie dafür, dass ein Investor mit einem Kapital von 1 Mio. € fast 5000 € pro Monat verlieren wird. Das macht sich bemerkbar, vor allem wenn gleichzeitig auch die Auswirkungen der Inflation im Alltag zu spüren sind.

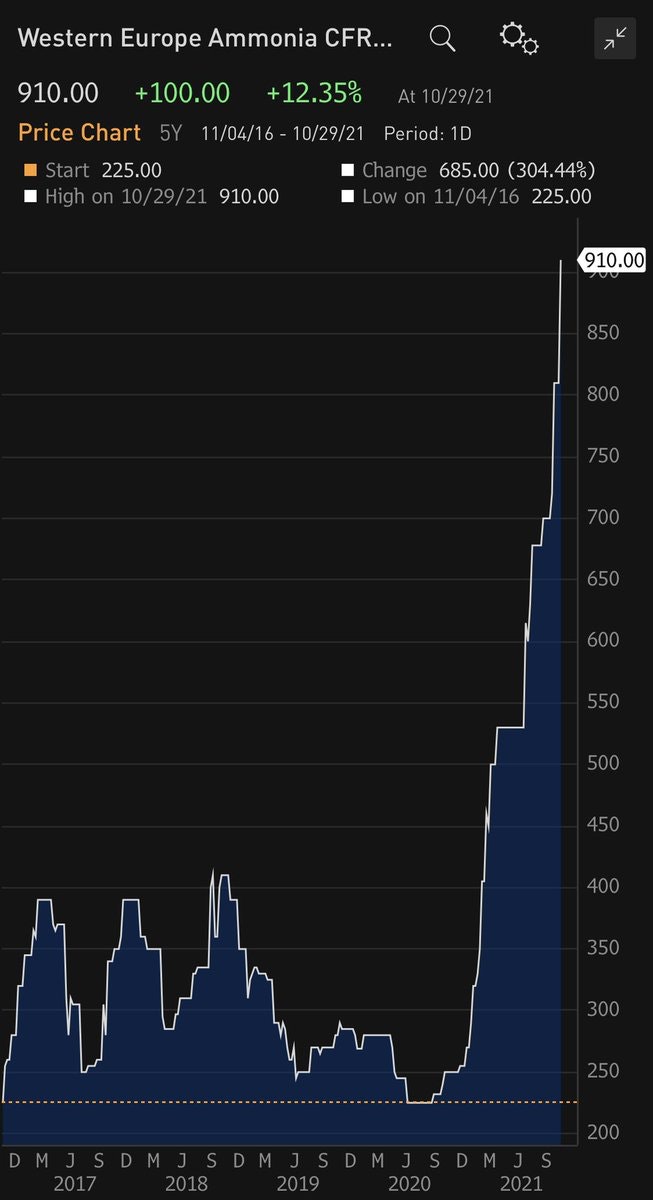

Nach den spektakulären Preisanstiegen von Rohstoffen wie Erdgas, Kohle, Kupfer und Magnesium setzen diese Woche die Grundstoffe der landwirtschaftlichen Produktionskette zum Höhenflug an. Der Preis für Ammoniak, einem unverzichtbaren Ausgangsstoff in der Düngerproduktion, hat in den letzten Tagen in Europa einen kometenhaften Anstieg verzeichnet und kündigt scharfe Preiserhöhungen bei den Lebensmitteln in den nächsten Wochen an:

Die erhöhte Inflation in Europa führt nach und nach zu einer Änderung der Lageeinschätzung. Frau Lagarde sieht sich gezwungen zuzugeben, dass die inflationäre Phase nun doch länger andauern wird als prognostiziert wurde, während ihre Folgen sich erst jetzt langsam im Alltag bemerkbar machen.

Wie werden die geldpolitischen Behörden reagieren, wenn die Versorgungsengpässe bei unentbehrlichen Industriemetallen noch beeindruckendere Preissteigerungen nach sich ziehen und die Produktionsketten in Europa plötzlich zum Stillstand bringen? Oder wenn sich die gestiegenen Düngekosten auf die Lebensmittelpreise niederschlagen und gesellschaftliche Unruhen drohen, so wie wir das bereits in ähnlichen Fällen erlebt haben?

In einem Artikel von Business Insider warnt Stephen Schwarzman (CEO von BlackStone), dass die Kostenexplosion im Energiesektor eine Gefahr für den sozialen Frieden darstellt. Die aktuellen Versorgungsengpässe weisen auf noch stärkere Preiserhöhungen in Zukunft hin. Kurz gesagt ist die Inflation nicht nur nicht temporär, sondern könnte sich bei den grundlegenden Konsumgütern sogar noch beschleunigen.

Die Knappheit ist bei vielen Produkten in den USA bereits deutlich erkennbar. In Europa ist das noch nicht der Fall.

Bloomberg berichtet, dass China seine Bevölkerung vor künftigen Engpässen bei der Lebensmittelversorgung warnt. Das Land rät den Bürgern sogar, vor dem Hintergrund eines erneuten Anstiegs der Covid-Fallzahlen Grundnahrungsmittel einzulagern.

Diese Knappheiten sind die Konsequenz der Geldpolitik der letzten mehr als zehn Jahre: Die Zentralbanken haben die fundamentalen Gesetze von Angebot und Nachfrage außer Kraft gesetzt. Das Gelddrucken, welches eine künstliche und nicht nachhaltige Nachfrage erzeugt, ist die Ursache der stockenden Versorgungsketten, deren Probleme durch die Corona-Krise verstärkt werden. Die expansive Geldpolitik ist heute keine Lösung, sondern die Wurzel der Probleme.

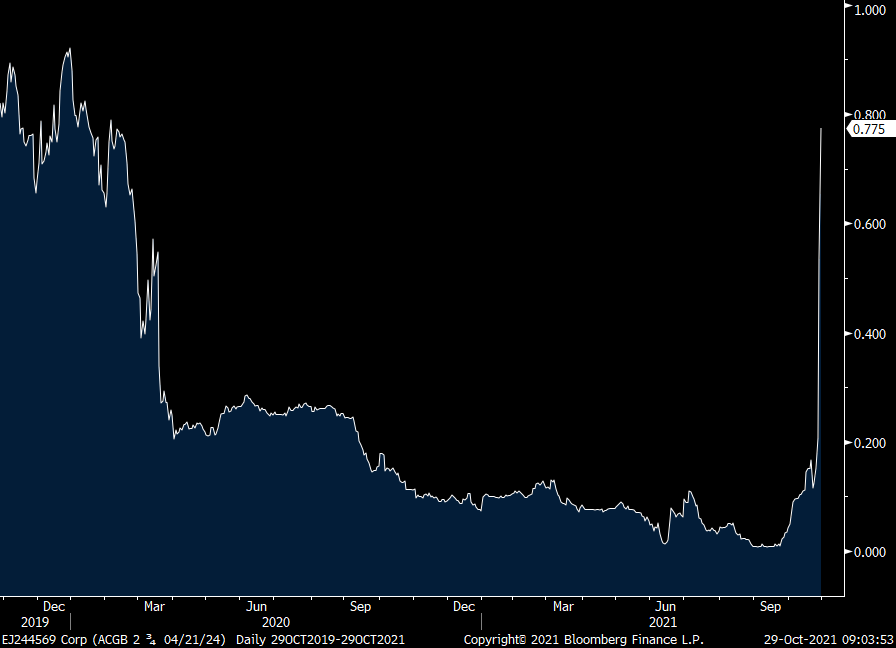

Die Märkte werden das Scheitern der Geldpolitik erst erkennen, wenn die Maßnahmen gestoppt werden. Erst dann werden wir die realen Preise der Assets sehen, die zurzeit künstlich niedrig gehalten werden. Die Renditen der Staatsanleihen entsprechen gegenwärtig nicht ihrem angemessenen Niveau und die Sparer müssen dafür bezahlen. Wenn eine Zentralbank beschließt die Manipulation ihrer Zinssätze zu beenden, wird die Rückkehr auf den Boden der Tatsachen brutal ausfallen. Das können wir diese Woche in Australien beobachten, wo der 2-Jahreszins senkrecht in die Höhe geschossen ist, als die australische Notenbank RBA das Ende der expansiven Geldpolitik verkündete.

Die australischen Staatsanleihen wurden massiv abverkauft. Der Immobiliensektor des Landes steht kurz vor einer dramatischen Umkehr, die ebenfalls vom Anstieg der Zinsen verursacht wird. Diese heftige Reaktion der australischen Märkte belegt das Scheitern der Geldpolitik des Landes. Jedoch unterschied sich die Strategie der australischen Notenbank in den letzten Jahren nicht von der anderer Zentralbanken. Mit dem Ende der unterstützenden Maßnahmen nimmt das Scheitern der Geldpolitik nun konkrete Formen an. Man versteht, warum es der Fed und der EZB widerstrebt, dieses Scheitern durch ein zu schnelles Zurückfahren ihrer Kaufprogramme allzu deutlich sichtbar werden zu lassen.

Jede zu plötzliche Handlung birgt das Risiko, dass die Blase and den Finanz- und Immobilienmärkten platzt, deren Bewertung einzig und allein von der Politik der Niedrigzinsen und den Kaufprogrammen für Finanzassets abhängt.

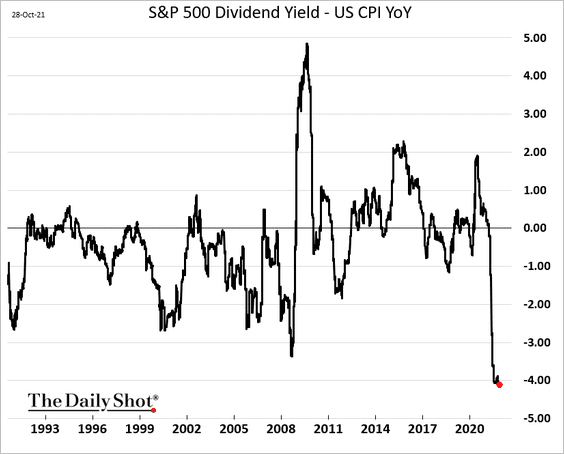

Angesichts der aktuellen Bewertungen an den Märkten und des brutalen Anstiegs der Inflation waren die US-Aktienrenditen noch nie zuvor so niedrig – während die Fed gleichzeitig das Ende dieser Geldpolitik signalisiert.

Die Börsen, die bislang den Institutionen als Zuflucht dienten, die auf der Suche nach besseren Renditen waren als die Anleihemärkte bieten konnten, weisen nun ein Korrekturrisiko auf, das mit dem Risiko am Vorabend früherer Finanzkrisen vergleichbar ist. Gleichzeitig bieten sie im Verhältnis zu den Inflationsraten keine ausreichenden Gewinnaussichten mehr.

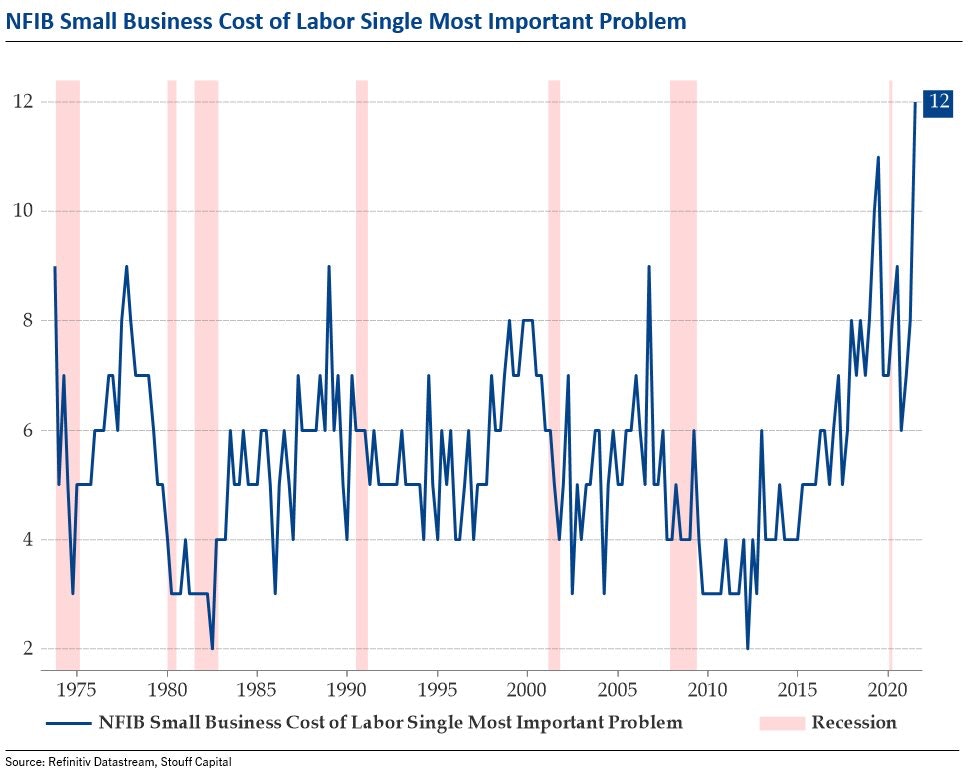

Die Inflation treibt die Kosten der Unternehmen nach oben und die Versorgungsprobleme erhöhen die Unsicherheit im Hinblick auf künftige Verkaufszahlen.

Bei den Lohnkosten wirkt sich die Inflation am stärksten auf die Gewinnmarge der Unternehmen aus:

Solange die Inflation niedrig war, haben sich die Verkaufszahlen der Unternehmen gut entwickelt. Doch jetzt lässt die Inflation die Gewinnspanne dahinschmelzen.

Ohne direktes Eingreifen und das Aufkaufen von Unternehmensaktien durch die Zentralbanken werden sich die Unternehmen immer neue Buchhaltungstricks einfallen lassen müssen, um einen Rückgang ihrer Aktienkurse in den nächsten Quartalen zu verhindern.

Diese Herausforderung wird umso schwieriger zu meistern sein, wenn die Zinsen zu steigen beginnen. Im Moment hat der Markt den Kontrollverlust der Fed über das Zinsniveau noch nicht eingepreist. Doch dieses Vertrauen wird von den steigenden Inflationsraten untergraben, welche zur Folge haben werden, dass die Marktteilnehmer den Glauben an die Fähigkeit der Fed und der EZB zur Eindämmung der heftigen Preiserhöhungen verlieren.

Ein Fünftel der im S&P 500 gelisteten Unternehmen generiert nicht mehr genügend Cashflow, um die Zinsen ihrer Schulden zum aktuellen, lächerlich niedrigen Niveau zu begleichen. Stellen Sie sich vor, welche katastrophalen Folgen ein plötzlicher Anstieg der Zinsen in den USA auf die Unternehmensfinanzen hätte…

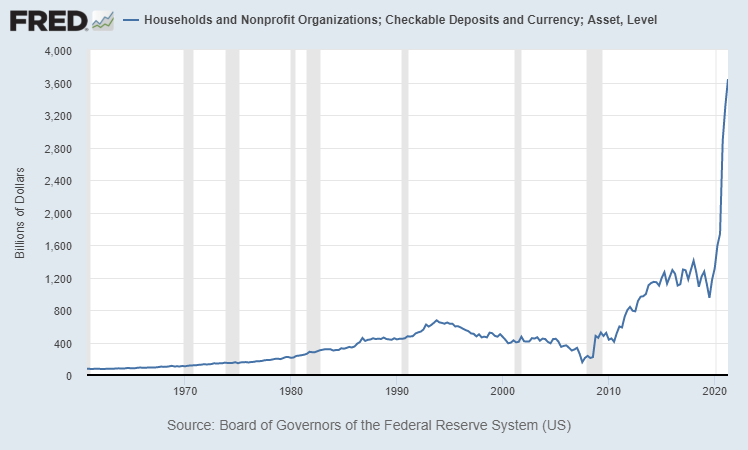

Angesichts dieser Risiken sucht das amerikanische Kapital Zuflucht im Cash. Die Giroeinlagen steigen auf neue Rekordwerte und das Geld sammelt sich auf den Bankkonten, während der Wert dieses Fiatgeldes immer schneller schwindet.

Das Vertrauen in den Dollar ist im Moment noch stärker als das Bewusstsein für den Kaufkraftverlust der US-Währung, der eine Folge der zurückgekehrten Inflation ist.

Die Geschichte zeigt uns, dass sich eine kollektive Erkenntnis im Zusammenhang mit dem Wert einer Währung oft schwer vorhersehen lässt, sich dann aber ebenso oft rasant und unwiderruflich durchsetzt.

In bestimmten Ländern wie zum Beispiel Indien und China herrscht nicht das gleiche Vertrauen in das Papiergeld. Aus diesem Grund ist die Nachfrage nach physischem Gold und Silber vor dem Hintergrund der Inflation in diesen Staaten besonders hoch.

In China ist die physische Goldnachfrage 2021 bis zum Ende des dritten Quartals auf mehr als 800 Tonnen gestiegen, was einem Plus von 45 % gegenüber dem Vorjahreszeitraum entspricht. Die Nachfrage beträgt damit das Vierfache der inländischen Minenproduktion und das Land muss seine Importe stark erhöhen, um die Nachfrage zu befriedigen.

Es muss dazugesagt werden, dass die Inflation im Reich der Mitte bereits viel weiter fortgeschritten ist. Die Preiserhöhungen haben zu einem sehr deutlichen Konjunkturabschwung geführt, der gekennzeichnet ist durch:

- Energiekosten, die die Wirtschaftsaktivität spürbar ausbremsen,

- den explosiven Anstieg der Zinsen auf besonders ausfallgefährdete Unternehmensanleihen (genährt durch das Debakel um Evergrande),

- einen Immobilienmarkt, an dem eine ernste Korrektur begonnen hat (Rückgang der Verkäufe um 35 % im Oktober).

Muss der Abschwung in den Vereinigten Staaten und in Europa ebenfalls erst dieses Ausmaß erreichen, damit der Goldkurs endlich durchstartet?

Im Chart läuft Gold auf die Spitze einer Dreiecks-Konsolidierung zu, deren Unterstützung gerade getestet wird:

Der Silberkurs nähert sich währenddessen der Unterstützung seiner Konsolidierung und bereitet sich darauf vor, diese zu testen:

Dem Westen liegt es fern, sich mit dem Kauf von Gold als Absicherung zu befassen. Die Geld- und Fiskalpolitik der USA führt zur Erhöhung der Ausgaben. Der ETF XLY, der den US-Konsum misst, zeigt einen parabolischen Anstieg:

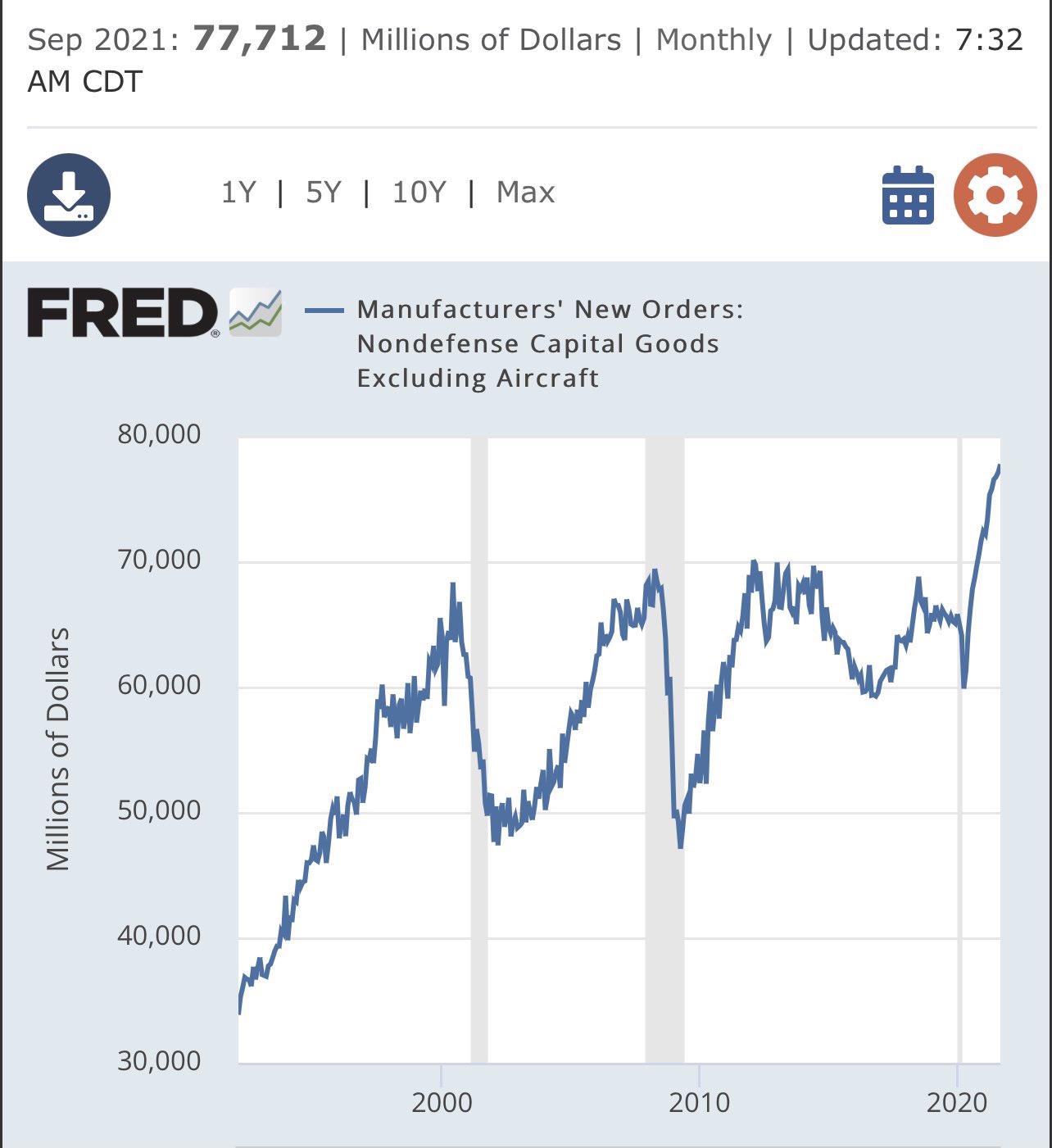

Die höheren Ausgaben der Haushalte gesellen sich zu den ebenfalls erhöhten Bestellungen der Industrieunternehmen in den USA, und dieser Kaufrausch nährt wiederum die Inflation. Je teurer etwas ist, desto mehr wird bestellt – bis die Bestände aufgebraucht sind!

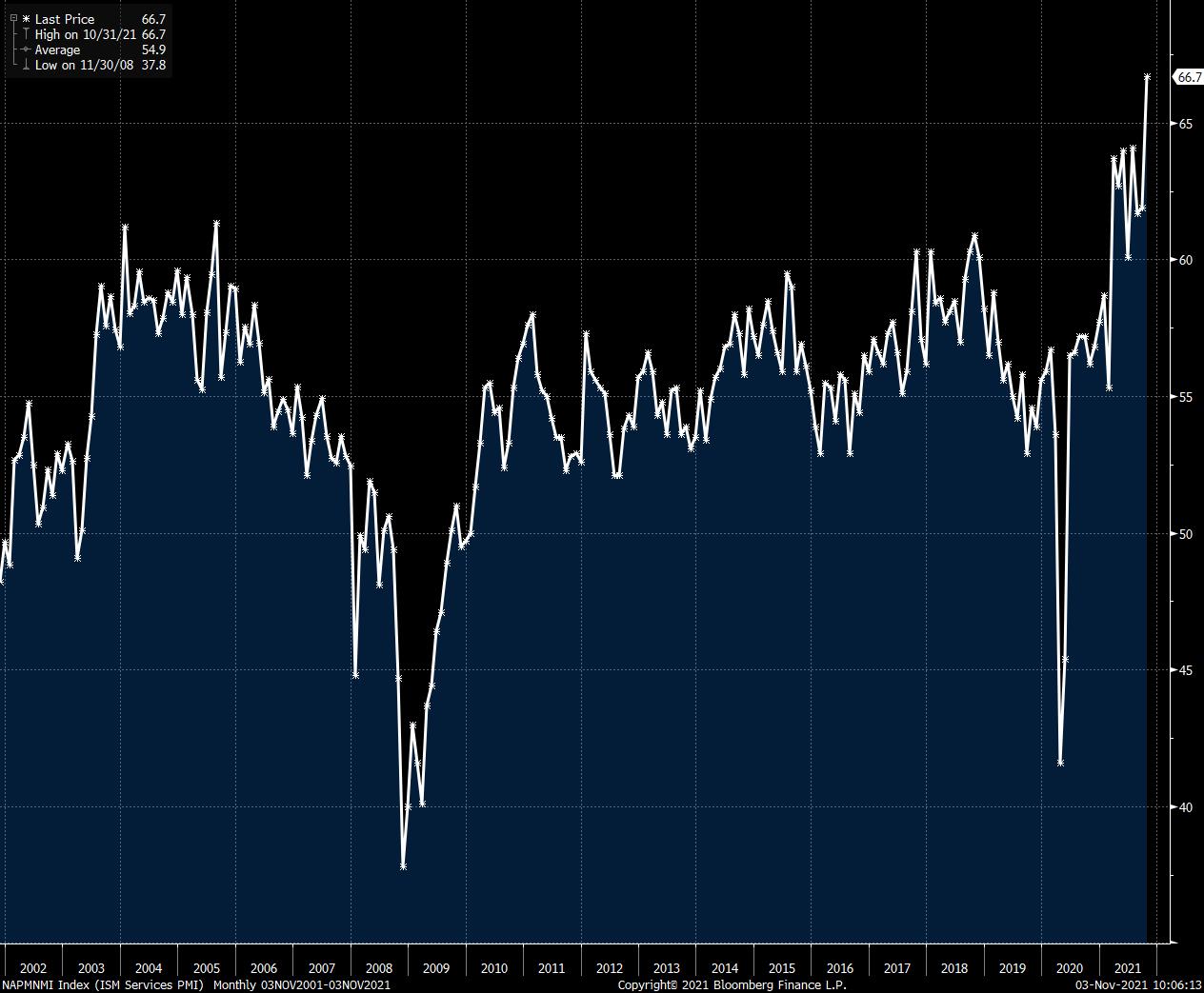

Die Ausweitung der Ausgaben betrifft insbesondere den Dienstleistungssektor. Der ISM-Einkaufsmanagerindex für diese Branche hat seinen höchsten Stand seit 1997 verzeichnet. Das leicht verfügbare Kapital, die Corona-Krise und das Zinsniveau führen zur Erhöhung der Preise und auch der Aktivität im Servicebereich.

Physisches Gold und Silber sind die einzigen Vermögenswerte, die in den letzten Monaten keine atemberaubende Hausse hingelegt haben. Auf physische Edelmetalle gab es durchaus einen Ansturm, aber die Verkäufer an der COMEX haben bislang erfolgreich dafür gesorgt, dass diese reale Nachfrageexplosion nach den Metallen praktisch unbemerkt blieb. Das Problem: Die Bestände der COMEX schmelzen dahin wie Schnee in der Sonne. Selbst wenn die Verkäufe von „Papiergold“ an den Derivatemärkten weiter verstärkt werden, ist es sehr wahrscheinlich, dass wir im Zuge der sinkenden physischen Bestände eine plötzliche Rückkehr der Preise auf den Boden der Tatsachen erleben, so wie wir das kürzlich am Kupfermarkt beobachten konnten. Das gilt in noch stärkerem Maße für physisches Silber, denn hier beschleunigt sich der Rückgang der Bestände von Tag zu Tag.

Angesichts der Kapitalmengen, die sich auf den Konten westlicher Banken angesammelt haben, der Versorgungsengpässe und dem Dahinschmelzen physischer Metallbestände an den Terminmärkten (welche das letzte „Werkzeug“ zur Verhinderung einer Edelmetallhausse sind), wird sich der „Virus“ physischen Goldes und Silbers wahrscheinlich ausgehend von China bis in die westlichen Staaten verbreiten… je nachdem, wie schnell uns die Wirtschafsprobleme einholen. Dieser neue Run auf die Edelmetalle könnte sich vor dem Hintergrund einer allgemeinen Vertrauenskrise der Zentralbanken abspielen: Wenn sich die Erkenntnis durchsetzt, dass die Notenbanken uns nicht aus der Sackgasse lotsen können, in die sie uns geführt haben, wird das Vertrauen in die Währungen verlorengehen. Gerade in diesen Zeiten entwickeln sich Gold und Silber besser als alle anderen Assets.

Das Verhalten der Minenaktien deutet an, dass diese Phase vielleicht eher beginnt, als wir glauben. Der Wochenchart des GDX/GLD ist dabei, nach einem gelungenen Test der Unterstützungslinie oben umzukehren. Wenn der Chart nicht lügt, sind die Minengesellschaften bereit Gold in einem neuen Aufwärtszyklus im Edelmetallsektor outzuperformen.

Originalquelle: RechercheBay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.