Ausländische Investoren kaufen weiterhin im großen Stil US-Schulden.

Wie aus den jüngsten Daten des US-Finanzministeriums hervorgeht, näherten sich die Nettokäufe von amerikanischen Unternehmensanleihen durch nicht in den USA ansässige Personen und Institutionen trotz der hohen Marktvolatilität im April dieses Jahres 50 Milliarden Dollar:

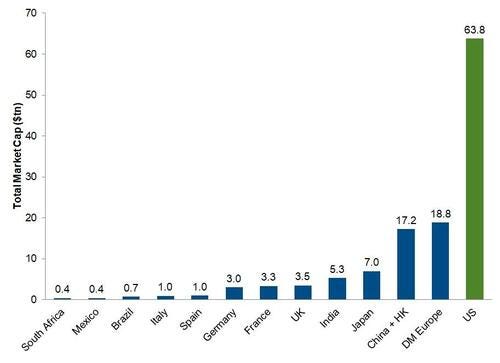

Das Interesse an den Schuldverschreibungen lässt keineswegs nach, sondern ist Teil eines größeren Trends: Die US-Märkte machen inzwischen mehr als 70 % der Marktkapitalisierung der entwickelten Welt aus – ein absoluter Rekord, der die beispiellose Amerikanisierung der globalen Anlageportfolios verdeutlicht:

Mit einer Kapitalisierung von insgesamt 63,8 Milliarden Dollar ist der US-Aktienmarkt nun größer als alle anderen unten aufgelisteten Märkte zusammen, die gemeinsam auf 61,6 Milliarden Dollar kommen:

Die Börsen verzeichnen historische Kursniveaus. Der S&P 500 hat gerade einen neuen Rekord aufgestellt und ist seit der Finanzkrise um das Sechsfache gestiegen:

Auf diese Kapitalströme setzt Scott Bessent. Der US-Finanzminister übernimmt die von Janet Yellen begonnene Strategie, immer mehr Schuldtitel mit sehr kurzer Laufzeit zu emittieren, um die Refinanzierungskosten künstlich zu begrenzen. Er geht jedoch sogar noch weiter und verstärkt diese Strategie mit einem Manöver, das von mehreren Beobachtern als Activist Treasury Issuance bezeichnet wird.

Das Finanzministerium erhöhte dabei den Umfang der wöchentlichen Auktionen von T-Bills mit einer Laufzeit von vier und acht Wochen auf 80 Milliarden bzw. 70 Milliarden Dollar.

Damit wird ein doppeltes Ziel verfolgt: Die Nachfrage der Märkte nach liquiden und gut verzinsten Anlagen aufzufangen und gleichzeitig den Anlegern ein Signal der Stabilität und kurzfristigen Unterstützung zu senden. Die Liquidität der T-Bills wird somit zu einem politischen Instrument, mit dem die internationalen Kapitalströme beruhigt werden sollen.

Der Zeitpunkt für diese Maßnahmen kann nur als besonders kritisch bezeichnet werden.

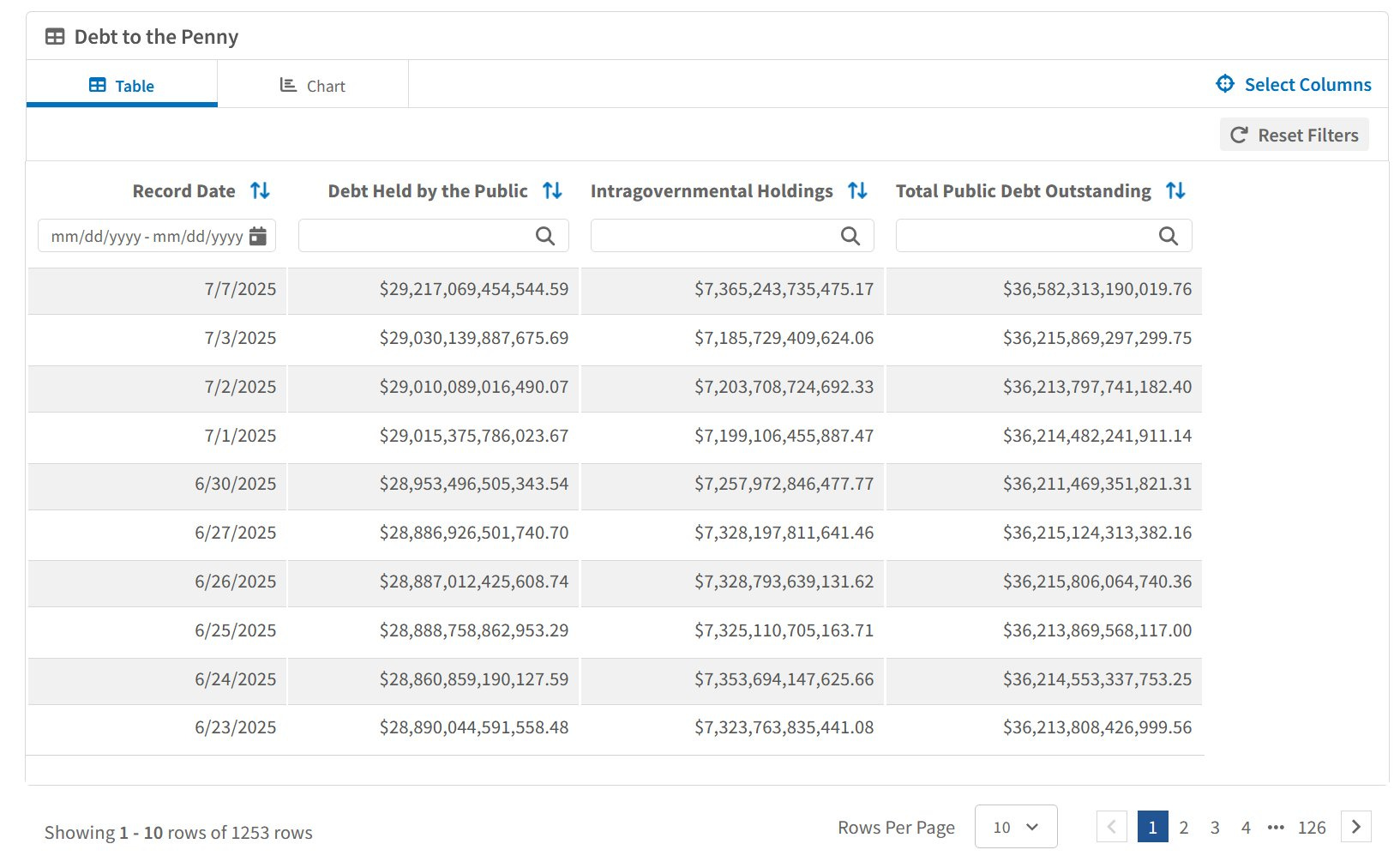

Am 7. Juli 2025 erhöhten sich die US-Staatsschulden an einem einzigen Tag um 366 Milliarden auf insgesamt 36,580 Billionen Dollar.

Die Beschleunigung des Schuldenwachstums ist dramatisch, wie die offiziellen Zahlen des Finanzministeriums belegen. Und die Aussichten sind alles andere als beruhigend: Die Märkte rechnen nun als zentrales Szenario mit einer Staatsverschuldung von 46 Billionen US-Dollar bis 2028 – eine Verdoppelung seit 2020.

Bessents Wette könnte durch den Kontext der globalen Anleihenmärkte erschwert werden. Im Vereinigten Königreich sind die langfristigen Zinsen – insbesondere die Renditen 20- und 30-jähriger Anleihen – weiter gestiegen und liegen nun über dem Niveau, das auf dem Höhepunkt der Haushaltskrise unter Liz Truss im Jahr 2022 erreicht wurde. Und das, ohne dass es in jüngster Zeit einen politischen Schock gegeben hätte, der eine solche Anspannung rechtfertigen würde. Diese Entwicklung spiegelt einen tiefgehenden, strukturellen Vertrauensverlust der Märkte in die Staatsschulden der westlichen Volkswirtschaften wider.

Das Vereinigte Königreich verkörpert diese zunehmende Krisenanfälligkeit. Die erdrückende Schuldenlast, die Abhängigkeit des Landes von ausländischem Kapital und die strikte Steuerpolitik – gekennzeichnet durch Steuererhöhungen und die Abwanderung wohlhabender Steuerzahler – sorgen für ein zunehmend instabiles Umfeld.

Technische Prognosen rechnen mit langfristigen Zinssätzen von bis zu 6,1 % oder sogar 7,6 %: Niveaus, die den Schuldendienst selbst für eine entwickelte Wirtschaft schwer tragbar machen würden.

Im größeren Zusammenhang ist diese Entwicklung als Teil eines weltweiten, allmählichen Rückzugs aus Staatsanleihen zu sehen, der durch das Ende der Nullzins-Ära und die schwindende Glaubwürdigkeit der Geldpolitik noch verstärkt wird.

Den Vermögensverwaltern wird endlich bewusst, dass der große Aufwärtszyklus bei Anleihen der Vergangenheit angehört – eine Erkenntnis, die auf spektakuläre Weise von den niederländischen Pensionsfonds veranschaulicht wird.

Der Financial Times zufolge bereiten diese wichtigen Akteure des europäischen Rentensystems den Verkauf von Staatsanleihen im Wert von rund 125 Milliarden Euro vor, vor allem mit langen Laufzeiten. Dieser Schritt, der mit einer strukturellen Reform des Rentensystems in den Niederlanden zusammenhängt, könnte die europäischen Anleihenmärkte, die bereits durch den Wirtschaftsabschwung, das Ende der Unterstützung durch die EZB und die historisch hohen Schuldenstände geschwächt sind, erheblich unter Druck setzen.

Die Botschaft ist eindeutig: Staatsanleihen werden nicht mehr als risikofreie Anlagen angesehen, und ihr langfristiges Wertsteigerungspotenzial wird nun in Frage gestellt. Das Paradigma „ewig niedrige Zinsen“ hat ausgedient und institutionelle Manager, die lange Zeit die Letzten waren, die ihre Portfolios anpassten, beginnen sich angesichts eines strukturell höheren Zinsumfeldes neu zu positionieren.

Diese Neuausrichtung wird nicht ohne Folgen bleiben: Sie könnte die Volatilität der Spreads erhöhen, die Finanzen der am stärksten exponierten Staaten schwächen und den Beginn eines relativen Bedeutungsverlustes von Anleihen in der Eurozone markieren.

In diesem Zusammenhang wird die Beschleunigung des Emissionstempos zu einer echten Herausforderung. Das Finanzministerium gibt Schuldtitel nicht mehr allein zur Finanzierung eines laufenden Defizits aus, sondern auch um einen massiven Refinanzierungsbedarf zu decken, wobei die durchschnittliche Laufzeit der Anleihen rapide sinkt. Jede Auktion wird zu einem Test, jeder Tender zu einem Signal des Vertrauens – oder des Bruchs.

Das Ziel ist klar: das weltweite Interesse auf T-Bills auszunutzen, die trotz der strukturellen Ungleichgewichte in den US-Staatsfinanzen immer noch als risikofreie Anlagen wahrgenommen werden. Mit kurzfristigen Renditen von über 5 % und reichlich liquidem Kapital auf der Suche nach Rendite ohne langfristige Bindung hat der Markt diese massiven Schuldenemissionen bislang absorbiert, ohne mit der Wimper zu zucken.

Doch diese Strategie ist nicht ungefährlich. Indem das Finanzministerium einen immer größeren Teil der ausstehenden Schulden auf Laufzeiten von wenigen Wochen konzentriert, schwächt es die Finanzierungsstruktur der USA. Die durchschnittliche Duration der Schuldverschreibungen nimmt weiter ab, was logischerweise dazu führt, dass sie häufiger erneuert werden müssen. Innerhalb eines Jahres müssen nun über 8 Billionen US-Dollar refinanziert werden. Jeder marginale Anstieg der kurzfristigen Zinssätze, jede Liquiditätsverknappung wirkt sich sofort auf die Kosten des Schuldendienstes aus, die sich ohnehin schon auf fast 1,1 Billionen Dollar pro Jahr belaufen.

Hinzu kommt die zunehmende politische Unsicherheit über die Position von Jerome Powell als Chef der Notenbank. Obwohl sein Rücktritt nicht bestätigt wurde, üben Donald Trump und sein Umfeld zunehmend Druck aus, was die Spekulationen über einen möglichen Wechsel in der geldpolitischen Führung in den kommenden Monaten anheizt. Ein Nachfolger, der sich stärker an den Prioritäten der republikanischen Exekutive orientiert, könnte dann eine schnelle und aggressive Zinssenkung einleiten, um die Last der Refinanzierungskosten der Schulden zu verringern und die Märkte vor der Wahl zu stützen. Eine solche finanziell und wahltaktisch motivierte Zinswende würde der Unabhängigkeit der Fed einen schweren Schlag versetzen – und den Dollar als weltweite Referenzwährung dauerhaft schwächen.

Doch was, wenn der Markt gesättigt wäre? Wenn eine Anleiheemission trotz der strukturellen Unterstützung der Geldmärkte scheitert oder wenn die geforderten Zinsen zu schnell steigen? Das Finanzministerium stünde dann vor einem gefährlichen Dilemma: Entweder die Laufzeit zu horrenden Kosten verlängern oder die Fed um Hilfe bitten – mit dem Risiko einer gezielten, auf die T-Bills fokussierten quantitativen Lockerung.

Interventionen dieser Art wurden bereits in der Türkei erprobt, wo die Zentralbank massiv kurzfristige Schulden aufkaufen musste, um einen Zusammenbruch des Primärmarktes zu verhindern. Eine Zentralbank, die eigentlich unabhängig bleiben soll, überschreitet mit dieser Maßnahme eine rote Linie. Sollte die Fed ihrerseits bei den Schuldtiteln mit sehr kurzen Laufzeiten intervenieren, um die Emissionen des Finanzministeriums künstlich zu stützen, wäre dies nichts weniger als die Monetisierung des kurzfristigen Defizits – auf Kosten der Glaubwürdigkeit des Dollars und der Währungsstabilität.

Alles in allem besteht Bessents Wette darin, die Schulden als Liquiditäts- und nicht als Solvenzproblem zu behandeln. Er stützt sich auf die Annahme, dass das System standhält, solange die Investoren weiterhin T-Bills kaufen. Diese Argumentation übersieht jedoch eine grundlegende Tatsache: Staatsrisiko ist nicht immer langfristig. Es kann auch ganz plötzlich in Erscheinung treten, wenn das Vertrauen ins Wanken gerät – etwa bei einer Anleiheemission an einem Herbstmorgen, wenn der Markt beschließt, „Nein“ zu sagen.

Die aktuelle Korrektur der Edelmetalle kann unter diesen Umständen nur begrenzt sein.

Der Goldpreis wird nach wie vor durch die umfangreichen und regelmäßigen Käufe der Zentralbanken gestützt, die Gold als strategisches Bollwerk gegen die globalen Ungleichgewichte betrachten. Silber hat sich seinerseits trotz des starken Verkaufsdrucks durch die Bullionbanken als bemerkenswert widerstandsfähig erwiesen. Am 8. Juli verkauften diese an den Terminmärkten Silber-Futures, deren Umfang der Hälfte der weltweiten Jahresproduktion entsprach, konnten den Preis aber nicht unter 36 $ drücken. Ein symbolischer Misserfolg, der darauf hindeutet, dass sich die Elastizität des Marktes grundlegend ändert.

Die überraschende Widerstandsfähigkeit des Silberkurses ist mit Sicherheit auch der spektakulären Rally des Kupferpreises geschuldet, die durch die Ankündigung neuer Zölle ausgelöst wurde. Einige sehen darin einen weiteren Bluff des US-Präsidenten, doch die Terminmärkte reagierten heftig und trieben den Preis auf ein neues Rekordniveau. Dieses Ungleichgewicht erhöht den Druck auf die Leerverkäufer, deren Handlungsspielraum immer geringer wird.

Die Short-Positionen auf Silber werden zunehmend unhaltbar. Sie sind nach wie vor historisch hoch, obwohl der Markt eine bemerkenswerte Absorptionsfähigkeit zeigt. Sollte die Fed einen abrupten Richtungswechsel vollziehen – ein Szenario, das nach dem erwarteten Rücktritt von Jerome Powell nun als unvermeidlich gilt – würde eine plötzliche Zinssenkung diese Spannung noch verstärken und den Weg für einen möglichen Short-Squeeze am Silbermarkt ebnen. Die Trader, die immer noch versuchen, die Kurse in Schach zu halten, könnten dann in einem Markt gefangen sein, der durch sinkende Realzinsen, ein strukturelles, physisches Silberdefizit und nun auch politische Polarisierung charakterisiert ist.

In einem solchen Umfeld gegen Silber zu wetten, ist nicht strategisch, sondern schlichtweg leichtsinnig.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.