Der Silbermarkt befindet sich in einer kritischen Phase, die von einer zunehmenden Diskrepanz zwischen dem physischen Markt und dem Papiermarkt geprägt ist. Am 11. Juli wurden an der COMEX in einer einzigen Stunde nicht weniger als 483 Millionen Unzen leerverkauft:

Das entspricht etwa 57 % der jährlichen weltweiten Minenproduktion – ein spektakulärer Versuch, den Abwärtsdruck auf den Preis zu erhöhen, um einen bullischen Ausbruch zu bremsen. Doch der Schuss ging nach hinten los: Der Kurs erholte sich und kletterte auf über 37,50 $ je Unze, wodurch diese Short-Positionen in den Bereich der roten Zahlen rutschten. Die Akteure, die diese massiven Verkäufe veranlasst hatten, könnten nun gezwungen sein, sich an einem bereits angespannten physischen Markt einzudecken.

Gleichzeitig setzten sich die physischen Entnahmen fort. Am 11. Juli wurden an der COMEX 616.339 Unzen aus der Kategorie „Eligible“ abgezogen, davon 645.497 Unzen von der JP Morgan Chase Bank NA. Der Gesamtbestand (Registered + Eligible) beläuft sich nun auf 494,9 Millionen Unzen. Dieser Abfluss des physischen Metalls fügt sich in einen allgemeinen Trend ein: der kontinuierliche Rückgang der verfügbaren Bestände.

Das Open Interest erhöhte sich hingegen um 8.636 Kontrakte, was 43,18 Millionen Unzen entspricht. Dies spiegelt eine Zunahme der Spekulationen, aber auch einen zunehmenden Druck auf den Terminmarkt wider. Die von den Großbanken angewandte Strategie der Arbitrage zwischen COMEX und LBMA scheint an ihre Grenzen zu stoßen.

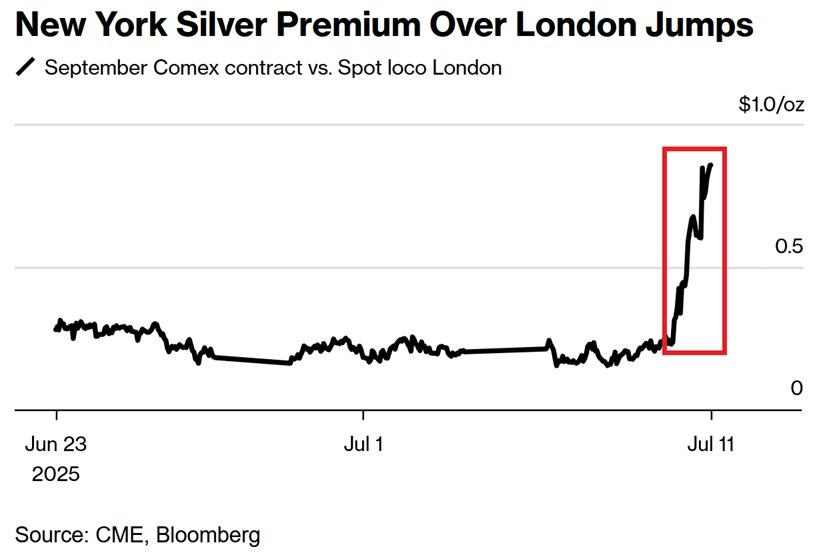

Die EFP-Prämie (Exchange for Physical), die die Kosten für die Umwandlung eines COMEX-Terminkontrakts in physisches Silber anzeigt, stieg innerhalb von 48 Stunden von nahezu null auf über 0,80 $ pro Unze. Im gleichen Zeitraum erhöhte sich der Spotpreis um mehr als 2 $ auf über 38 $ pro Unze. Eine solche Kursentwicklung hat nichts mit Spekulation zu tun, sondern mit einer dringenden physischen Nachfrage: Irgendwo auf der Welt ist aktuell jemand bereit, sehr viel Geld zu zahlen, um sofort echtes Metall zu bekommen.

Diese Spannungen entstehen zu einer Zeit, in der die USA ihre Politik der Souveränität bei der Rohstoffversorgung verschärfen. Eine Zollgebühr in Hohe von 50 % auf Kupferimporte wurde kürzlich beschlossen, um strategische Metalle – heute Kupfer, morgen vielleicht Silber – im Land zu halten. Das symbolträchtigste Beispiel ist die Eröffnung der Metall-Recyclinganlage Aurubis in Augusta, wo Kupfer aus sekundären Quellen gewonnen werden soll, um die Sektoren Infrastruktur, KI, Energie und Verteidigung zu beliefern. Die Botschaft ist unmissverständlich: Kritische Ressourcen müssen im Land bleiben.

Diese Politik ist Teil einer umfassenderen Strategie zur Sicherung der Lieferketten für entscheidende Rohstoffe, insbesondere in Nord- und Südamerika. Argentinien kommt bei dieser Neuausrichtung eine Schlüsselrolle zu. Washington geht methodisch vor, nutzt Diplomatie, Gesetze und wirtschaftliche Anreize, um sich dauerhaften Zugang zu diesen Ressourcen zu sichern.

Unter diesen Rohstoffen wird der Status von Silber indes aufgewertet. Für die Energiewende und digitale Technologien ist das weiße Metall von zentraler Bedeutung. Steigende EFP-Prämien signalisieren, dass sich diese Erkenntnis am Markt zunehmend durchsetzt. Wenn Futures deutlich unter dem Preis für den Zugang zu physischem Metall gehandelt werden, deutet dies auf die Bereitschaft hin, mehr zu zahlen, um die Versorgung zu sichern – ein strategisches Knappheitssignal, keine spekulative Arbitrage.

Historisch gesehen hatten nur Metalle wie Kupfer oder Nickel in Kriegszeiten oder bei großen Industrieprojekten nationale Priorität. Nun scheint auch Silber in diese Kategorie zu fallen.

Auf globaler Ebene verschärft sich der Kampf um die Kontrolle der Bergbauprodukte. China, das in Afrika lange Zeit eine dominante Stellung einnahm, sieht seinen Einfluss durch politische Instabilität geschwächt. In Europa bleiben die Positionen unklar. Doch eines ist unübersehbar: Überall werden Metalle zu Machtinstrumenten.

Vor diesem Hintergrund ist der entscheidende Faktor für den aktuellen Preisanstieg nicht mehr der Papiermarkt, sondern das Ungleichgewicht zwischen physischem Angebot und Nachfrage. Die Leerverkäufe (short selling), die in der Vergangenheit der stärkste Preisfaktor waren, sind – vorerst – nur noch von sekundärer Bedeutung. Was den Markt heute antreibt, ist der wachsende Bedarf an physischem Silber bei gleichzeitig begrenztem Angebot. Asien kauft weiterhin aggressiv ein, während man in den USA versucht, die Preise zu deckeln.

Der chinesische Markt sendet unmissverständliche Signale: Die Bestände in den Lagerhäusern von Shanghai fielen diese Woche um 90 Tonnen auf 1.213 Tonnen. Die Kaufprämien weiten sich aus, was ein Zeichen für eine lokal angespannte Angebotslage ist. In London lagen die Aufschläge 4,24 % über dem Spotpreis, wobei der Silberpreis 39,45 $ je Unze betrug. Die Citigroup geht nun davon aus, dass sich die Rally in den kommenden Monaten fortsetzen und den Kurs auf über 40 $ steigen lassen wird, wobei das Kursziel in 6 bis 12 Monaten auf 43 $ angehoben wurde. Die Bank ist bullisch für Silber, glaubt aber, dass Gold sein kurzfristiges Hoch erreicht haben könnte.

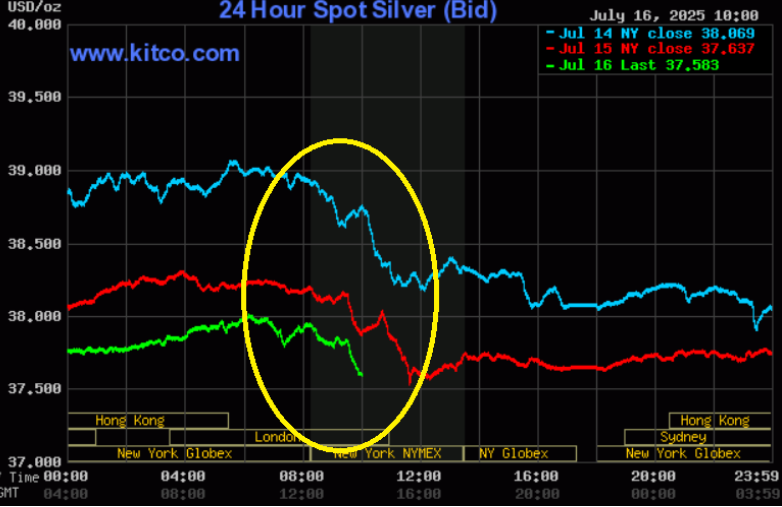

Der Kontrast ist frappierend: Während die westlichen Banken immer noch versuchen, die Silberpreise am Papiermarkt zu manipulieren, lässt die physische Nachfrage nicht nach – im Gegenteil, sie nimmt sogar weiter zu. Der Silberpreis fällt während der Öffnungszeiten der COMEX und steigt wieder, wenn China kauft:

Wenn sich der Trend fortsetzt, könnte die COMEX in eine Zwickmühle zwischen einer Rekordzahl an ausstehenden Kontrakten und der Verknappung des lieferbaren Metalls geraten.

Die Aufwärtsdynamik des Silberpreises lässt sich zudem durch die Kombination aus starker physischer Nachfrage, dem angespannten geopolitischen Umfeld und umfangreichen Kapitalzuflüssen zur Anlagezwecken erklären. Die Ankündigung von Zöllen in Höhe von 30 % auf Importe aus Mexiko – dem weltweit größten Produzenten des weißen Metalls – hat das Interesse an Silber als sicherer Hafen verstärkt.

Das Jahr 2025 ist das fünfte Jahr in Folge, an dem der globale Silbermarkt ein strukturelles Defizit verzeichnet, und dieses Ungleichgewicht zwischen Angebot und Nachfrage scheint sich keineswegs zu verringern. Die ETFs haben seit Februar mehr als 2.500 Tonnen an Zuflüssen verbucht. Der Silberpreis ist seit Januar bereits um mehr als 35% gestiegen, nach einem Plus von 21 % im Jahr 2024. Die optimistischsten Prognosen geben nun Kursziele von 45 $ oder sogar 48 $ je Unze an.

Die Nachfrage in der Industrie blieb solide, mit einer klaren Erholung in China und Europa. Selbst in den USA ist die Industrietätigkeit trotz Rezessionsängsten nicht wesentlich zurückgegangen. Im Anlagesektor erreichten die ETF-Bestände im Juni 1,13 Milliarden Unzen, während die Long-Positionen an den Terminmärkten in den letzten sechs Monaten um 163 % gestiegen sind.

Die einzige Schwachstelle ist der Einzelhandel in den USA, denn einige Anleger entscheiden sich beim aktuellen Preisniveau zur Gewinnmitnahme. Im Gegensatz dazu bleibt die Nachfrage in Indien und Europa stabil, insbesondere in der Schmuckbranche, wo der hohe Goldpreis die Nachfrage nach Produkten aus vergoldetem Silber als Alternative begünstigt.

Das für dieses Jahr erwartete Defizit beläuft sich auf über 117 Millionen Unzen und diese Situation könnte sich bis 2027 oder sogar 2028 fortsetzen. Das Fehlen neuer Großprojekte im Silberbergbau in Verbindung mit Vorlaufzeiten von 15 bis 20 Jahren für jede neue Mine schränkt die Anpassungsfähigkeit des Angebots stark ein. Das einzige Wachstum, das kurzfristig möglich ist, kann durch die Erweiterung bestehender Projekte erzielt werden.

Im Gegensatz zu früheren Rallys (1980, 2011) scheint der aktuelle Aufwärtszyklus widerstandsfähiger zu sein, da er von nachhaltigen Investitionsströmen, einem günstigen makroökonomischen Umfeld und einem langfristigen strukturellen Defizit unterstützt wird.

Kurzfristig werden die Leerverkäufer von Silber alles daransetzen, den jüngsten Ausbruch nach oben zu entkräften und die technische Schwelle von 37 $ pro Unze, die zu einer wichtigen Unterstützung geworden ist, nach unten zu durchbrechen. Ihr Ziel ist es, den Silberpreis wieder unter diese Marke zu drücken, um die jüngsten Käufer in die Falle zu locken und Zwangsverkäufe auszulösen.

Die Käufer sind noch nicht in Sicherheit: Der Markt steht angesichts des massiven Verkaufsdrucks weiterhin unter Hochspannung. An der COMEX halten allein die „Commercials“ – in der Regel Bullionbanken oder gut kapitalisierte Institutionen – das Äquivalent von 12.000 Tonnen an nacktem, d.h. nicht physisch gedecktem, Short-Positionen auf Silber. Hinzu kommen Leerverkäufe von umgerechnet rund 2.000 Tonnen beim SLV, dem größten Silber-ETF, was fast 10 % seiner ausstehenden Anteile entspricht. Das Short Interest ist damit extrem hoch.

Die Kreditkosten für SLV-Anteile – des größten mit physischem Silber unterlegten ETF – steigen weiter an, ein Zeichen für die wachsende Diskrepanz zwischen Angebot und Nachfrage. Am Mittwochmorgen, dem 16. Juli, waren fast keine Anteile mehr zum Verleih verfügbar, was die Sättigung des Sekundärmarktes widerspiegelt.

Der Anstieg der Borrow Rate (Finanzierungsrate) deutet darauf hin, dass sich die Menge der im freien Umlauf befindlichen Anteile (Float) stark verknappt. Das bedeutet, dass die Anleger ihre Anteile behalten, anstatt sie zu verleihen, wodurch die Liquidität für Leerverkäufer verschwindet. Wenn die Kosten für das Leihen eines Vermögenswerts in die Höhe schnellen, ist dies oft ein Zeichen für einen angespannten Markt, an dem der Druck auf die Short-Seller steigt und es zu plötzlichen Preisanstiegen kommen kann, wenn ein Short-Squeeze ausgelöst wird.

Diese Verknappung des Floats spiegelt ein wachsendes Vertrauen in den Wert von physischem Silber und die deutliche Positionierung der Inhaber von SLV-Anteilen wider, die es vorziehen, ihre Assets selbst zu halten – trotz der finanziellen Anreize, sie zu verleihen.

Die Konfrontation zwischen den Leerverkäufen und der wachsenden physischen Nachfrage (abzulesen an den EFP-Spreads oder den Aufschlägen in China) verspricht einen heftigen Kampf in den kommenden Wochen. Wenn es den Bullen gelingt, den Kurs über 37 $ zu halten und den Verkaufsdruck ohne deutliche Rückschläge zu neutralisieren, wird das Potenzial für einen Short-Squeeze real, und das nächste technische Ziel könnte dann weit über 40 $ je Unze liegen.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.