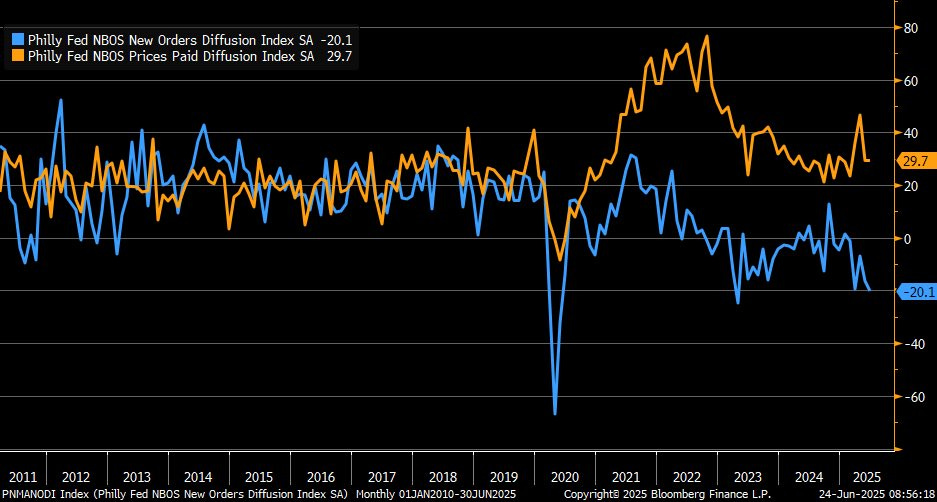

Eine Grafik, die kürzlich von Liz Ann Sonders, Chefstrategin bei Charles Schwab, veröffentlicht wurde, veranschaulicht auf eindrucksvolle Weise die wirtschaftliche Sackgasse, in der sich die USA derzeit befinden. Es handelt sich um den Dienstleistungsindex der Federal Reserve Bank of Philadelphia, genauer gesagt um die wachsende Kluft zwischen zwei seiner Schlüsselkomponenten: einerseits die new orders (neue Aufträge) – in blau dargestellt – und andererseits die prices paid (von Unternehmen gezahlte Preise) – in orange.

Auffällig ist, dass zwischen diesen beiden Kennzahlen derzeit eine nie dagewesene Differenz besteht. Auf der einen Seite sind die Auftragseingänge rückläufig, was auf eine deutliche Abschwächung der Nachfrage hindeutet. Auf der anderen Seite bleiben die gezahlten Preise hoch, was signalisiert, dass der Inflationsdruck trotz des wirtschaftlichen Abschwungs stark bleibt. Diese Diskrepanz ist eines der deutlichsten Anzeichen für ein stagflationäres Umfeld, in dem schwaches Wachstum und hohe Inflation gleichzeitig auftreten.

Nach Einschätzung von Liz Ann Sonders spiegelt diese Konstellation nicht nur einen Konjunkturrückgang wider, sondern auch die Tatsache, dass es für die Unternehmen immer schwieriger wird, steigende Kosten an ihre Kunden weiterzugeben. Dies schafft ein ungünstiges Umfeld für Investitionen, Neueinstellungen und das Vertrauen in die Wirtschaftsentwicklung. Die Frühindikatoren senden somit eine eindeutige Botschaft: Die Wirtschaft schwächelt, aber das Preisniveau bleibt unverändert.

Diese Grafik offenbart ein großes ökonomisches Paradoxon: Die Nachfrage nimmt deutlich ab, wie der anhaltende Abwärtstrend der new orders zeigt, was die Preise theoretisch ebenfalls nach unten drücken müsste. Das ist jedoch nicht der Fall. Die prices paid verharren auf hohem Niveau, was auf eine hartnäckige Inflationskomponente hindeutet, die auch dann nicht nachgibt, wenn die Endnachfrage keinen Preisdruck ausübt.

Wie kommt es also zu dieser inflationären Trägheit? Es gibt mehrere strukturelle Faktoren, die erklären, warum die Inflation trotz des Abschwungs anhält:

- Lohnkosten, die in vielen Branchen in den USA weiter steigen, insbesondere in Segmenten des Dienstleistungssektors mit geringer Produktivität. Der Arbeitsmarkt bleibt in einigen Branchen angespannt, sodass die Arbeitgeber gezwungen sind, die Löhne weiter zu erhöhen, um Mitarbeiter anzuziehen oder zu halten, ohne dies unbedingt durch einen höheren Umsatz ausgleichen zu können.

- Spätfolgen der seit 2020 betriebenen expansiven Finanz- und Steuerpolitik: Subventionen, öffentliche Investitionen und Steuererleichterungen haben massiv Liquidität in die Wirtschaft gepumpt und damit eine Form von nachfragebedingter Inflation geschaffen, die selbst nach der auf die Gesundheitskrise folgende Erholung noch anhält.

- Anhaltende Engpässe in bestimmten Lieferketten, insbesondere bei importierten Bauteilen oder Dienstleistungen in den Bereichen Energie, Immobilien und Gesundheit.

- Die zunehmende Konzentration in manchen Branchen, die den Wettbewerb einschränkt und es wenigen Großkonzernen ermöglicht, eine starre Preispolitik durchzusetzen, die unempfindlich gegen die sinkende Nachfrage ist.

Das Ergebnis ist eine beunruhigende Entkoppelung: Der Konsum schwächelt, die Unternehmen erhalten weniger Aufträge, aber ihre Kosten bleiben hoch – was sowohl ihre Gewinnspannen als auch die allgemeine Wirtschaftsentwicklung belastet.

Die Fed ist zwischen dieser starren, strukturellen Inflation und dem stagnierenden Wachstum gefangen.

Ein solches strukturelles Ungleichgewicht – mit einer trotz Konjunkturabschwächung anhaltenden Inflation – trägt zur Schwächung des US-Dollars bei. An den Devisenmärkten scheinen die Investoren mittlerweile die Ansicht verinnerlicht zu haben, dass die Federal Reserve in der Falle sitzt: Sie kann die Zinsen nicht anheben, ohne der Konjunktur schweren Schaden zuzufügen, aber ebenso wenig kann sie die Zinsen senken, ohne die Inflation wieder anzuheizen. Diese strategische Sackgasse untergräbt die Glaubwürdigkeit der US-Notenbank, die ein tragender Pfeiler des Vertrauens in den Dollar ist.

Der DXY-Index, der den Wert des US-Dollar gegenüber einem Korb der wichtigsten Währungen misst, ist gerade auf den niedrigsten Stand seit 2022 gefallen. Dieser Rückgang ist alles andere als harmlos und deutet auf eine strukturelle Schwächung des Greenback in den Augen der internationalen Investoren hin. Der Dollar, der lange Zeit durch hohe Zinssätze und eine relativ widerstandsfähige US-Wirtschaft gestützt wurde, steht nun unter dem doppelten Druck einer Konjunkturabschwächung und eines Verlusts der geldpolitischen Glaubwürdigkeit.

Der Wertverlust des Dollars hat sich in den letzten Monaten spürbar beschleunigt. Der DXY-Index fiel von 110 auf 96 Punkte, was einem dramatischen Minus von fast 13 % seit seinem Höchststand entspricht – ein solcher Rückgang wurde nur selten innerhalb eines so kurzen Zeitraums beobachtet.

Am Horizont zeichnet sich jedoch auch eine Bedrohung ab, die eher politischer Natur ist: eine direkte Konfrontation zwischen Donald Trump und Jerome Powell.

In dieser Woche verschärfte Donald Trump seine Angriffe auf Jerome Powell, den Vorsitzenden der US-Notenbank Federal Reserve. Auf Truth Social bezeichnete er ihn als „sehr schlecht“ und „dumm“ und beschuldigte ihn, Zinssenkungen ungerechtfertigt zu verzögern, während andere Zentralbanken bereits handeln. Er deutete sogar die Möglichkeit an, ihn abzusetzen, und wies darauf hin, dass er „seine Meinung diesbezüglich durchaus ändern“ könnte.

Noch beunruhigender ist, dass Donald Trump öffentlich erklärte, er denke bereits über den Nachfolger von Jerome Powell nach. Er sagte, er habe „drei oder vier Kandidaten im Kopf“ und gab zu verstehen, dass er seine Wahl bereits im September oder Oktober 2025 bekannt geben könnte – mehrere Monate vor dem offiziellen Ende von Powells Amtszeit, das für Mai 2026 vorgesehen ist. Dieser ungewöhnliche Zeitplan wird von den Märkten als eine ausdrückliche Infragestellung der Unabhängigkeit der Fed angesehen.

Jerome Powell seinerseits erinnerte den Kongress daran, dass eine protektionistische Politik – wie die von Trump versprochenen Zölle – die Inflation anheizen könnte, und rechtfertigte damit die vorsichtige Vorgehensweise in Bezug auf Zinssenkungen. Das reichte jedoch nicht, um die Märkte zu beruhigen: Diese Spannungen trugen zum Rückgang des Dollarkurses bei, da die Investoren nun die Gefahr einer stärker politisierten und weniger glaubwürdigen Fed einpreisen.

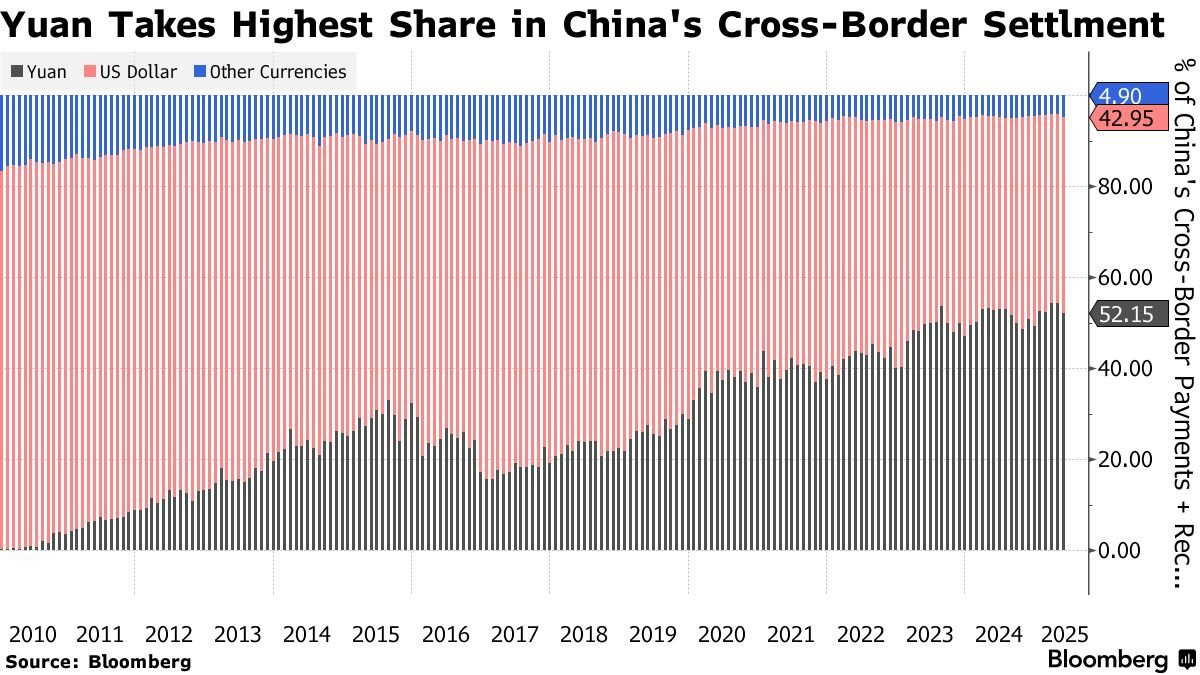

In diesem Klima des allgemeinen Misstrauens gegenüber dem Dollar und der US-Wirtschaftspolitik beschleunigt sich ein fundamentaler Trend: die Entdollarisierung. China, das bei dieser Strategie federführend ist, verringert seine Abhängigkeit vom Greenback auf methodische Weise. Peking bevorzugt nun Zahlungen in Yuan für seinen Außenhandel im Bereich Energie und in anderen strategischen Sektoren, insbesondere mit rohstoffproduzierenden Ländern wie Russland, dem Iran und einigen afrikanischen Staaten.

Der Yuan wird mittlerweile bei 52 % der grenzüberschreitenden Zahlungen Chinas verwendet, während der Anteil des Dollars auf 43 % gesunken ist. Diese allmähliche Umstellung zeugt von der bewussten Diversifizierung des Handels und markiert einen Wandel im globalen Währungssystem.

Viele Analysten haben diese geldpolitische Wende übersehen und behaupten weiterhin, dass der Yuan aufgrund seiner unvollständigen Umtauschbarkeit den Dollar im internationalen Handel niemals verdrängen könne. Oft waren das dieselben Kommentatoren, die den Trend zur erneuten Monetisierung von Gold kleinreden. Dennoch hat China gerade einen wichtigen Schritt in diese Richtung getan und ein Lagerhaus in Hongkong eingeweiht, das die Internationalisierung seines Goldmarktes erleichtern soll.

Ab dem 26. Juni werden an der Shanghai Gold Exchange (SGE) zwei neue Kontrakte gelistet: iPAu99.99HK und iPAu99.5HK. Diese ermöglichen die physische Lieferung von Gold nach Hongkong und stellen einen wichtigen Fortschritt bei der Integration des Yuan in den globalen Edelmetallhandel dar.

In diesem Zusammenhang hat die SGE ein spezielles Lagerhaus bei der Bank of China (Hongkong) eingerichtet, um die Abwicklung der Geschäfte und die physische Lieferung für ausländische Investoren zu erleichtern. Die Handelsregeln und vertraglichen Bestimmungen sind in den offiziellen Anhängen detailliert aufgeführt und unterliegen weiterhin den geltenden Standards der SGE.

Um die internationale Beteiligung zu fördern, kündigt die SGE an, dass sie ausländische Mitglieder bis Ende Dezember 2025 bei Lieferungen über Hongkong von Lager-, Umschlags- und Ausgangsgebühren befreien wird. Eine Maßnahme, die eindeutig darauf abzielt, das Interesse internationaler Akteure zu wecken.

Institutionen, die sich an Transaktionen im Rahmen dieser neuen Verträge beteiligen wollen, müssen gemäß den geltenden Vorschriften einen offiziellen Antrag über ein eigens dafür vorgesehenes Formular bei der SGE stellen.

Mit dieser Initiative unternimmt China einen weiteren Schritt zur internationales Öffnung seines Goldmarktes, indem es Transaktionen in Yuan außerhalb des chinesischen Festlandes erleichtert. Dies stärkt die Bedeutung Hongkongs als strategisches Handelszentrum und bekräftigt Pekings Bestreben, eine glaubwürdige Alternative zum Dollar-dominierten Währungssystem zu bieten.

Mit anderen Worten: China gibt seinen Handelspartnern nun die Möglichkeit, den Yuan als Handelswährung zu verwenden, die mit einem greifbaren Wert unterlegt ist: Gold. Es handelt sich hierbei nicht um eine rein logistische Entwicklung, sondern um eine strukturelle Währungsinitiative. Sie ebnet den Weg für eine schrittweise Neudefinition der Regeln des internationalen Handels, und das zu einer Zeit, in der das Vertrauen in den Dollar und die US-Staatsanleihen ernsthaft erschüttert ist.

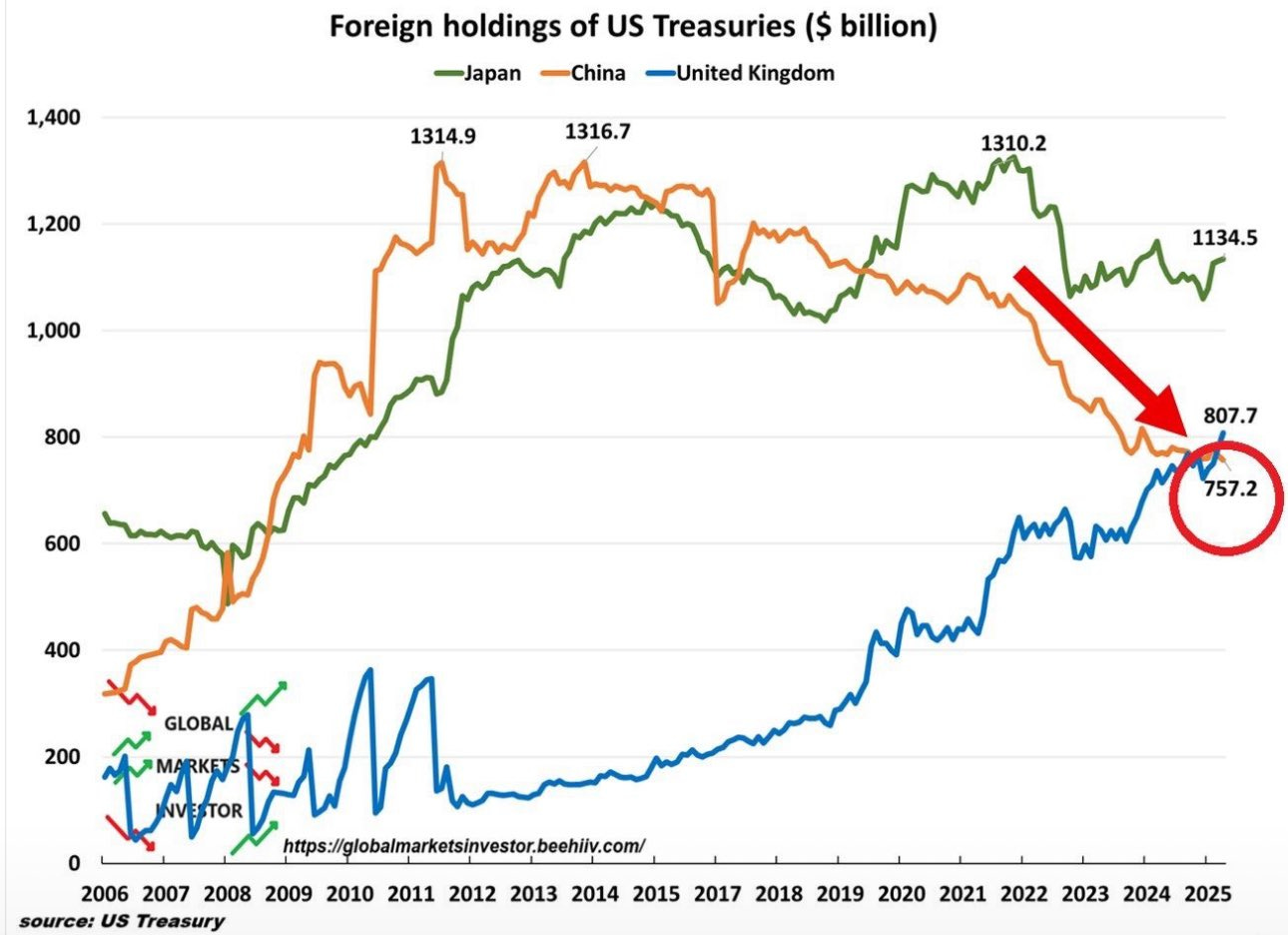

Gleichzeitig verringert die Chinesische Volksbank ihre Bestände an US-Treasuries seit mehreren Jahren kontinuierlich und schwächt damit eine der traditionellen Säulen der US-Schuldenfinanzierung.

Engagement von einem Höchststand von 1,3 Billionen $ auf 757 Mrd. $. Dieser Rückzug spiegelt eine bewusste Strategie zur Diversifizierung der Reserven wider, die darauf abzielt, die geopolitische Verletzbarkeit des Landes zu mindern und in einem zunehmend unsicheren globalen Umfeld vorrangig den inländischen Liquiditätsbedarf zu decken.

Die schrittweise Abkehr von US-Treasuries ist Teil einer breit angelegten Strategie zur Umverteilung der chinesischen Devisenreserven. Während Peking seine Bestände an amerikanischen Schuldtiteln aktiv abbaut, kauft es gleichzeitig verstärkt Gold und verfolgt damit eine grundlegende Strategie, die regelmäßig in den offiziellen Statistiken, aber auch über inoffizielle Kanäle zu beobachten ist.

Gold hat sich somit als echte strategische Alternative zum Dollar etabliert. Da das gelbe Metall weniger anfällig für Sanktionen ist, nicht dem SWIFT-System unterliegt und als universeller Wertspeicher anerkannt ist, kann sich China gegen die geopolitischen Risiken absichern, die sich aus seiner Abhängigkeit vom westlichen Finanzsystem ergeben. Durch den Ausbau seiner Goldreserven gewinnt Peking an monetärer Autonomie und verfügt über einen liquiden und neutralen Vermögenswert, der im Falle von handelspolitischen oder diplomatischen Spannungen mobilisiert werden kann.

Das Edelmetall wird zudem zu einem konkreten Instrument der Entdollarisierung. Über die Shanghai Gold Exchange und nun auch über eine physische Lieferplattform in Hongkong bietet China seinen Handelspartnern einen goldgestützten Abwicklungsmechanismus in Yuan an. Dieses alternative Modell, das vor einigen Jahren noch in den Kinderschuhen steckte, nimmt heute Gestalt an und könnte langfristig die Standards für den internationalen Handel grundlegend neu definieren.

Kurzum, Chinas Ausbau der Goldreserven geht über eine einfache Diversifizierungslogik hinaus: Er ist Teil einer langfristigen geoökonomischen Strategie, die darauf abzielt, die zentrale Bedeutung des Dollars im Welthandel zu untergraben und die finanzielle Widerstandsfähigkeit des Landes in einer zunehmend multipolaren internationalen Ordnung zu stärken.

🇨🇳 Chinese Gold Reserves https://t.co/jedmSee9M5 pic.twitter.com/rzw7gft5tS

— GoldBroker (@Goldbroker_com) June 20, 2025

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.