Der Anleihenmarkt wird weiterhin von starken Verwerfungen erschüttert.

In Großbritannien steht der Anleihenmarkt unter Druck, seit Rachel Reeves, Finanzministerin der Labour-Regierung von Keir Starmer, ihre Pläne zur Kürzung der Sozialausgaben aufgeben musste. Diese abrupte Kehrtwende, die vor dem Hintergrund hitziger Debatten im Unterhaus erfolgte, ließ Zweifel an der Fähigkeit der Regierung aufkommen, ihre Haushaltsstrategie einzuhalten. Der Markt rechnet nun mit einer politischen Schwächung von Reeves und es wird sogar spekuliert, dass sie durch einen stärker links gerichteten Minister, der eine offensivere Konjunkturpolitik befürwortet, ersetzt werden könnte.

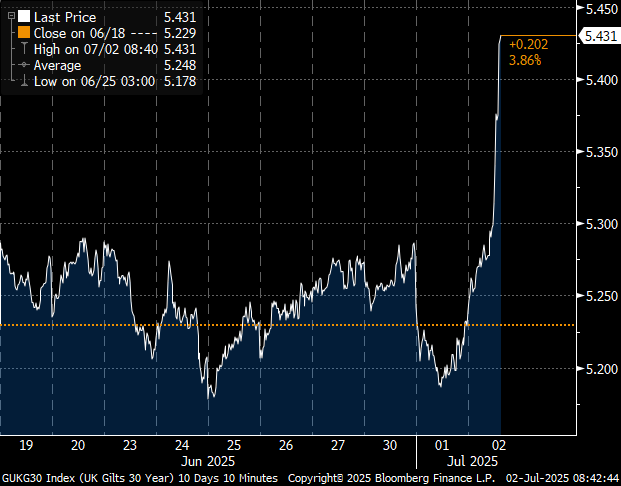

Diese politische Ungewissheit wirkte sich unmittelbar auf die langfristigen Gilts aus. Die Rendite der 30-jährigen Staatsanleihe sprang in einer einzigen Sitzung um mehr als 22 Basispunkte nach oben und erreichte damit ein Niveau, das seit der Vertrauenskrise im Anschluss an den Mini-Haushalt von Liz Truss im Herbst 2022 nicht mehr erreicht wurde:

Diese Bewegung erfasste die gesamte Zinskurve, wobei die Anleihen mit 10- und 30-jähriger Laufzeit die stärksten Anstiege seit fast zwei Jahren verzeichneten.

Die 10-jährige Staatsanleihe nähert sich ebenfalls einer kritischen Schwelle:

Parallel dazu brach das Pfund Sterling stark ein und gab gegenüber dem US-Dollar mehr als 1 % nach. Dieser Rückgang spiegelt das Misstrauen der internationalen Investoren gegenüber dem Haushaltskurs des Vereinigten Königreichs wider. Der Verzicht auf die geplanten Kürzungen reißt ein Loch von schätzungsweise 5 Milliarden Pfund in die öffentlichen Finanzen und gefährdet damit die von der Regierung versprochenen Regeln zur Haushaltsdisziplin. Infolgedessen verlangen die Anleger höhere Renditen, um dieses erhöhte Risiko zu kompensieren.

Der Mechanismus, der hier am Werk ist, erinnert an die Ereignisse des Jahres 2022: Politische Unsicherheit führt zu einer Erhöhung des wahrgenommenen Risikos von Staatsschulden, was die langfristigen Zinsen nach oben treibt, die Währung schwächt und zu einem Teufelskreis in Bezug auf die Finanzierungskosten führt. Die Bank of England, die bereits mit einer anhaltenden Inflation zu kämpfen hat, steckt in der Zwickmühle: Einerseits muss sie die Finanzstabilität wiederherstellen, andererseits läuft sie Gefahr, die Wirtschaftstätigkeit zusätzlich zu bremsen.

Die Parallelen zur britischen Anleihe-Krise von 2022 sind bezeichnend. Sie zeigen, wie überempfindlich die britischen Märkte nach wie vor auf Anzeichen mangelnder Haushaltsdisziplin reagieren. Heute sind es jedoch nicht Steuersenkungen ohne gesicherte Finanzierung, die für Stress an den Märkten sorgen, sondern die Unsicherheit über den haushaltspolitischen Kurs der frisch gewählten Regierung. Für Großbritannien könnte daher eine neue Phase finanzieller Ungereimtheiten beginnen, und zwar zu einem Zeitpunkt, an dem politische und monetäre Stabilität dringend notwendig wäre, um die Anleger zu beruhigen.

Diese Episode verdeutlicht, wie angespannt die Lage an den Anleihenmärkten weiterhin ist.

Anfang Juli kletterte auch die Rendite der 30-jährigen japanischen Staatsanleihe wieder nach oben und setzte damit die abrupte Anpassung der gesamten langfristigen Zinskurve in Japan fort. Der Anstieg der Renditen markiert einen potenziellen Wendepunkt in der Dynamik des japanischen Anleihemarktes, an dem die Zinsen lange Zeit auf einem künstlich niedrigen Niveau gehalten wurden, da die Bank of Japan die Zinskurve kontrollierte (Yield Curve Control).

Seit der schrittweisen Beendigung dieser Kontrolle Ende 2023 rechnen die Anleger mit einer allmählichen Normalisierung der Geldpolitik. Die jüngsten Entwicklungen, insbesondere die Spannung bei den 30-jährigen Renditen, deuten jedoch darauf hin, dass die Märkte nun die Möglichkeit einkalkulieren, dass die Straffung schneller verläuft als ursprünglich erwartet. Der Zinsanstieg könnte angesichts einer Schuldenquote von mehr als 250 % und der alternden Bevölkerung auch eine wachsende Sorge um die Tragfähigkeit des japanischen Staatshaushalts widerspiegeln – zwei Faktoren, die den langfristigen Finanzierungsbedarf erhöhen.

Dieser Trend ist Teil eines allgemein angespannten internationalen Umfelds an den Zinsmärkten: Der Anstieg der langfristigen Renditen in den USA und Großbritannien, die Zweifel an der Strategie zur Anleiheemission des US-Finanzministeriums und die wachsende Nervosität angesichts des potenziellen Kontrollverlusts bei den kurzfristigen Zinsen schaffen ein Klima des allgemeinen Misstrauens. Japan, das lange Zeit verschont blieb, scheint dieser globalen Welle der Neubewertung des langfristigen Staatsrisikos nicht mehr entkommen zu können.

Der Aufwärtsdruck am langen Ende der japanischen Zinskurve könnte erhebliche internationale Auswirkungen haben, insbesondere mittels der Abkehr der Investoren vom Yen-Carry-Trade und der Rückkehr der Volatilität an den asiatischen Devisenmärkten.

Die zunehmenden Reibungen zwischen der US-Notenbank und dem US-Finanzministerium sind Teil dieses bereits instabilen Klimas, in dem die geringste haushalts- oder geldpolitische Unsicherheit heftige Reaktionen an den Zinsmärkten auslösen kann.

Seit mehreren Wochen warnt der einflussreiche Bloomberg-Analyst Simon White vor den systemischen Folgen einer unkoordinierten Haushalts- und Geldpolitik in den USA, die man als "fiskalische quantitative Lockerungen" bezeichnen könnte. Dieser Ausdruck bezeichnet eine Strategie, bei der das Finanzministerium massiv kurzfristige Schulden (T-Bills) ausgibt, während die Fed eine Senkung der Leitzinsen vorbereitet oder einleitet. Das offensichtliche Ziel ist es, eine Erhöhung der langfristigen Zinskosten zu vermeiden, indem man sich nur in sehr kurzen Laufzeiten verschuldet, die durch die Politik der Zentralbank künstlich billig gemacht werden.

Diese Strategie ist nicht ganz neu: Janet Yellen hatte bereits darauf zurückgegriffen, indem sie für etwa 30 % der Anleiheemissionen kurze Laufzeiten nutzte.

Die Verschlechterung der Wirtschaftslage könnte die Federal Reserve jedoch dazu veranlassen, ihre Zinssenkungen zu beschleunigen.

Die jüngsten Konjunkturindikatoren sind eindeutig.

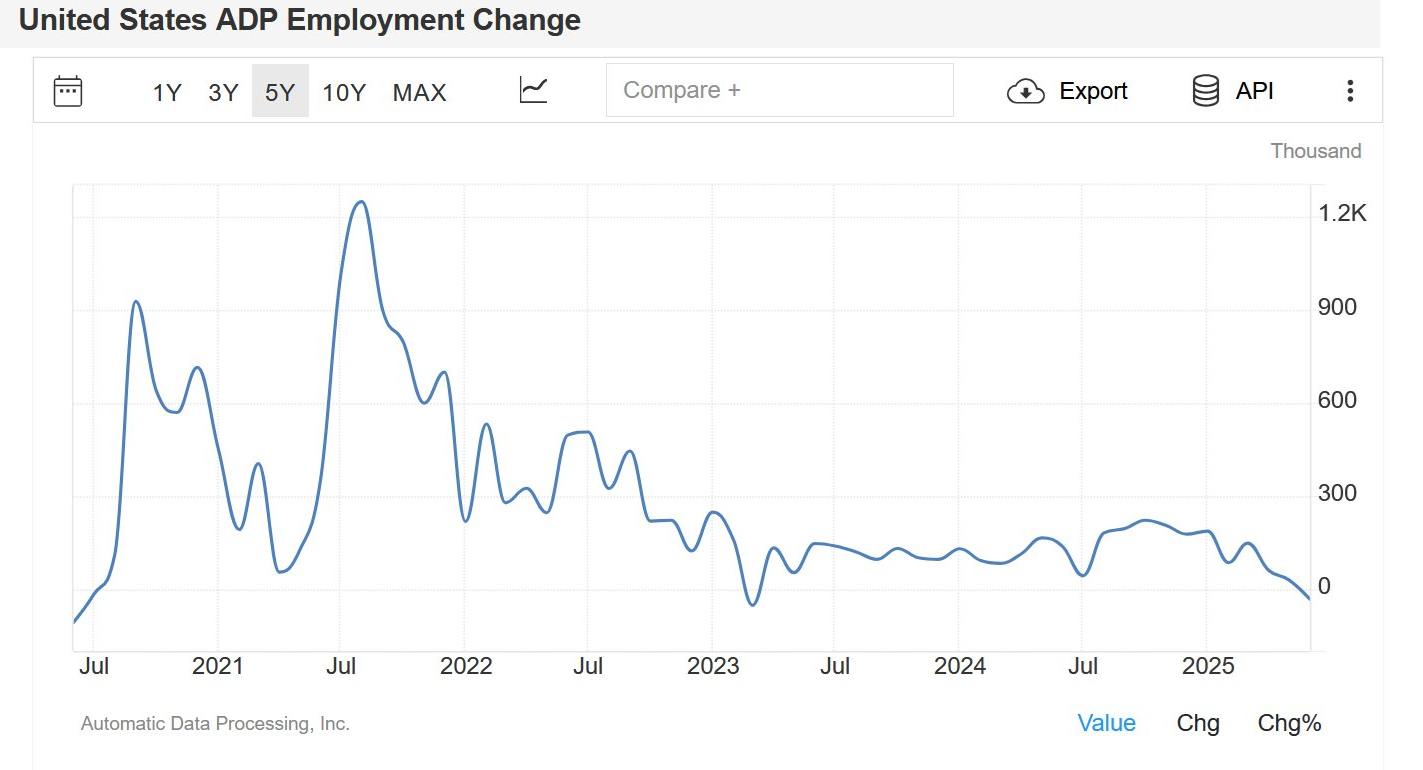

Die US-Arbeitsmarktzahlen bestätigen eine markante Abschwächung der Wirtschaftsaktivität: Im Juni wurden unterm Strich 33.000 Stellen abgebaut, während die Prognosen mit der Neuschaffung 100.000 zusätzlicher Arbeitsplätze gerechnet hatten. Dies ist der stärkste Rückgang der Beschäftigung seit mehreren Jahren.

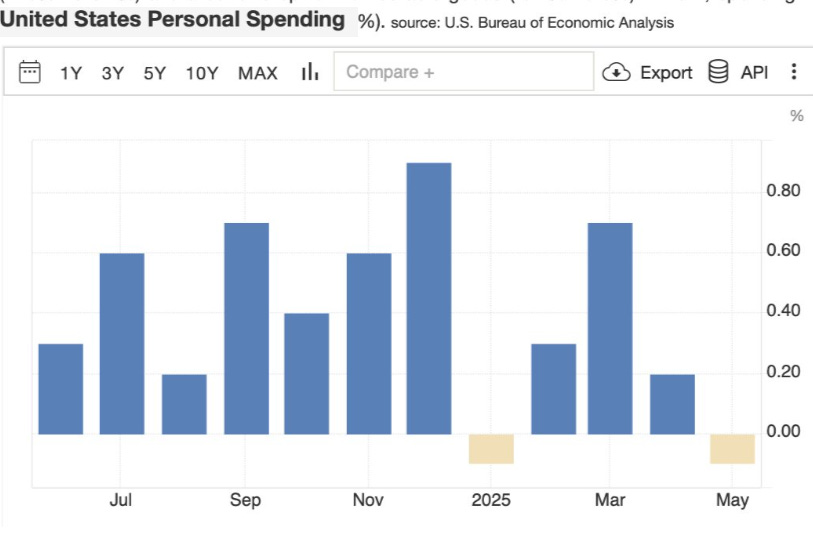

Die Ausgaben der privaten Haushalte in den USA (PCE) sanken im Mai 2025 gegenüber dem Vormonat um 0,1 % auf 21,441 Billionen Dollar. Dies ist der erste Rückgang seit Januar, während Volkswirte einen leichten Anstieg um 0,1 % erwartet hatten. Die Schwäche ist vor allem auf deutlich geringere Käufe von langlebigen Gütern (-1,8 % gegenüber +0,4 % im April) und einen leichteren Rückgang bei den Verbrauchsgütern (-0,2 %) zurückzuführen. Lediglich die Ausgaben für Dienstleistungen erwiesen sich als stabil und verzeichneten ein minimales Plus (+0,1 % gegenüber +0,2 % im April).

Noch beunruhigender ist, dass auch die Einkommen der Haushalte im Berichtszeitraum sanken und die Zahlen für den Vormonat nach unten korrigiert wurden. Dieses doppelte Signal eines Abschwungs – sowohl beim Verbrauch als auch bei den Einkommen – verstärkt das Szenario einer nachlassenden Binnennachfrage in den USA vor dem Hintergrund wachsender wirtschaftlicher Spannungen und der Unsicherheit in Bezug auf Inflation und Handelspolitik.

Der monatliche ISM-Bericht ist unmissverständlich. Die Aussagen der Befragten aus verschiedenen Industriezweigen in den USA zeigen eine rasche und weit verbreitete Verschlechterung der wirtschaftlichen Rahmenbedingungen. Die Geschäftstätigkeit hat sich in den letzten vier bis sechs Wochen stark verlangsamt, was auf die anhaltende Unsicherheit im Handel und die als erratisch empfundene Preispolitik zurückzuführen ist.

Die Unternehmen berichten von Einstellungsstopps, Kostensteigerungen, die über die einkalkulierte Inflation (+6 % bis +10 %) hinausgehen, und Auftragsrückgängen. In einigen Branchen sind die Umsätze praktisch zum Erliegen gekommen. Das globale Umfeld, das von Spannungen im Nahen Osten, dem Krieg in der Ukraine und Exportkontrollen Chinas für Seltene Erden geprägt ist, schürt ein Klima der strategischen Verwirrung.

Die Lieferketten werden zunehmend beeinträchtigt. Mehrere Industrieunternehmen gehen davon aus, dass es Jahre dauern wird, bis eine inländische Produktion wiederhergestellt ist, die die Nachfrage befriedigen kann. Investitionen werden eingefroren: Projekte für Elektrofahrzeuge werden verschoben oder gestrichen, und Kapitalausgaben werden pausiert, um auf mehr Transparenz zu warten.

Der von den Befragten am häufigsten genannte Begriff ist „Unsicherheit“. Dieses ungünstige Geschäftsklima belastet bereits die Konjunktur im Jahr 2025, während die Aussichten für 2026 deutlich nach unten korrigiert wurden.

Angesichts dieser beunruhigenden Signale könnte die Federal Reserve gezwungen sein, den Zeitplan für die Zinssenkungen zu beschleunigen, um eine Verschlechterung der finanziellen Bedingungen zu vermeiden.

Scott Bessent beabsichtigt, weiter zu gehen als seine Vorgängerin Janet Yellen. Er versucht, die Ausgabe von kurzfristigen T-Bills zu Lasten langfristiger Anleihen zu intensivieren, indem er auf eine schnelle Senkung der Leitzinsen setzt. Sein Ziel: Er will das akkommodierende monetäre Umfeld nutzen, um die Schuldenwand – Staatsschulden in Höhe von mehr als 7 Billionen Dollar, die bis Ende 2025 erneuert werden müssen – zu geringeren Kosten zu refinanzieren und gleichzeitig die Zinskosten der Regierung unter Kontrolle zu halten. Diese Strategie läuft darauf hinaus, eine Form der haushalts- und geldpolitischen Koordinierung zu erzwingen, die mit offensichtlichen politischen und systemischen Risiken verbunden ist.

Wie Simon White betont, bedeutet dies im Grunde genommen, die Staatsschulden quasi in Geld zu verwandeln. Indem das US-Finanzministerium die durchschnittliche Laufzeit der ausstehenden Verbindlichkeiten drastisch verkürzt – d. h. indem es T-Bills statt langfristiger Anleihen ausgibt – erhöht es die „Geldeigenschaften“ der Schulden: Diese hochliquiden Wertpapiere mit ultra-kurzer Laufzeit verhalten sich zunehmend wie ein Ersatz für Bargeld. Das stärkt ihre Rolle bei den täglichen Finanztransaktionen, schwächt aber im Gegenzug die strukturelle Stabilität der Zinskurve.

Auch wenn dies keine quantitative Lockerung (QE) im klassischen Sinne ist (keine Ausweitung der Notenbank-Bilanz), bringt diese Strategie die Anleger aufgrund des Knappheitseffekts dazu, sich von langfristigen Anleihen abzuwenden und riskantere Aktiva zu kaufen. Dies kommt seiner Meinung nach einer impliziten Form von QE gleich, die vom Finanzministerium gesteuert wird.

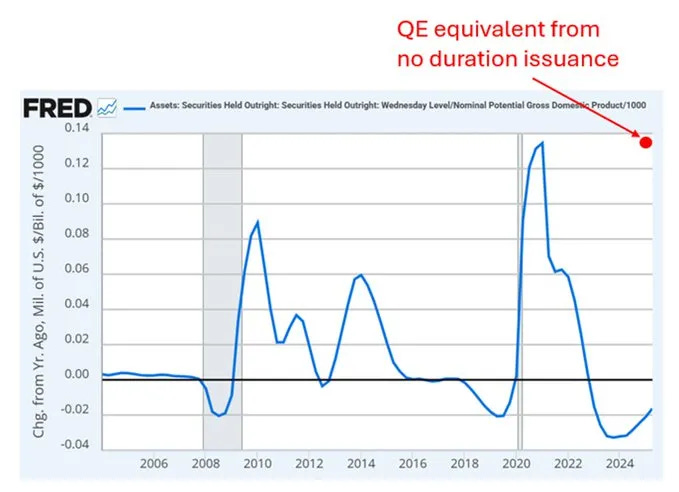

Der Analyst Bob Elliott ist der Ansicht, dass die komplette Einstellung der Emission mittel- und langfristiger Anleihen (sog. Coupon Bonds) auf die Finanzmärkte die gleiche Wirkung hätte wie das bisher größte Anleihekaufprogramm im Rahmen von QE. Um es klar zu sagen: Eine solche „Anweisung“, die der Streichung von 3,3 Billionen Dollar an langfristigen Schulden in neun Monaten entspricht, würde ein 4,4 Billionen Dollar an impliziten quantitativen Lockerungen im Jahr bedeuten. Das Tempo der Lockerungen wäre damit doppelt so hoch wie das jedes früheren, offiziellen QE-Programms.

Diese Strategie birgt jedoch ein großes Risiko: Sie könnte die Zinskurve vollständig destabilisieren, indem sie eine Abkoppelung zwischen den Fed Funds (dem Leitzins der Fed) und den kurzfristigen Marktzinsen herbeiführt. Im Klartext: Der Markt könnte aufgrund des Überangebots höhere Renditen auf T-Bills verlangen, selbst wenn die Fed die Zinsen weiter senkt. Das wäre ein Kontrollverlust.

Noch schlimmer ist, dass dieses künstliche Ungleichgewicht erneut Öl ins Feuer der bereits zu stark finanzmarktgesteuerten Wirtschaft gießen würde. Es würde die Spekulation anheizen und die Blasen bei riskanten Anlagen – Aktien, Immobilien, Privatkrediten – zu einem Zeitpunkt wieder aufblähen, an dem viele Indikatoren auf eine extreme Krisenanfälligkeit hinweisen. Diese falschen, durch T-Bills angeheizten Lockerungen, würden also das Risiko bergen, einen zu Ende gehenden Finanzzyklus künstlich zu verlängern und vorhandene Exzesse zu verschärfen.

Das ist keineswegs ein rein theoretisches Szenario. Es ist bereits im Januar/Februar 2022 eingetreten.

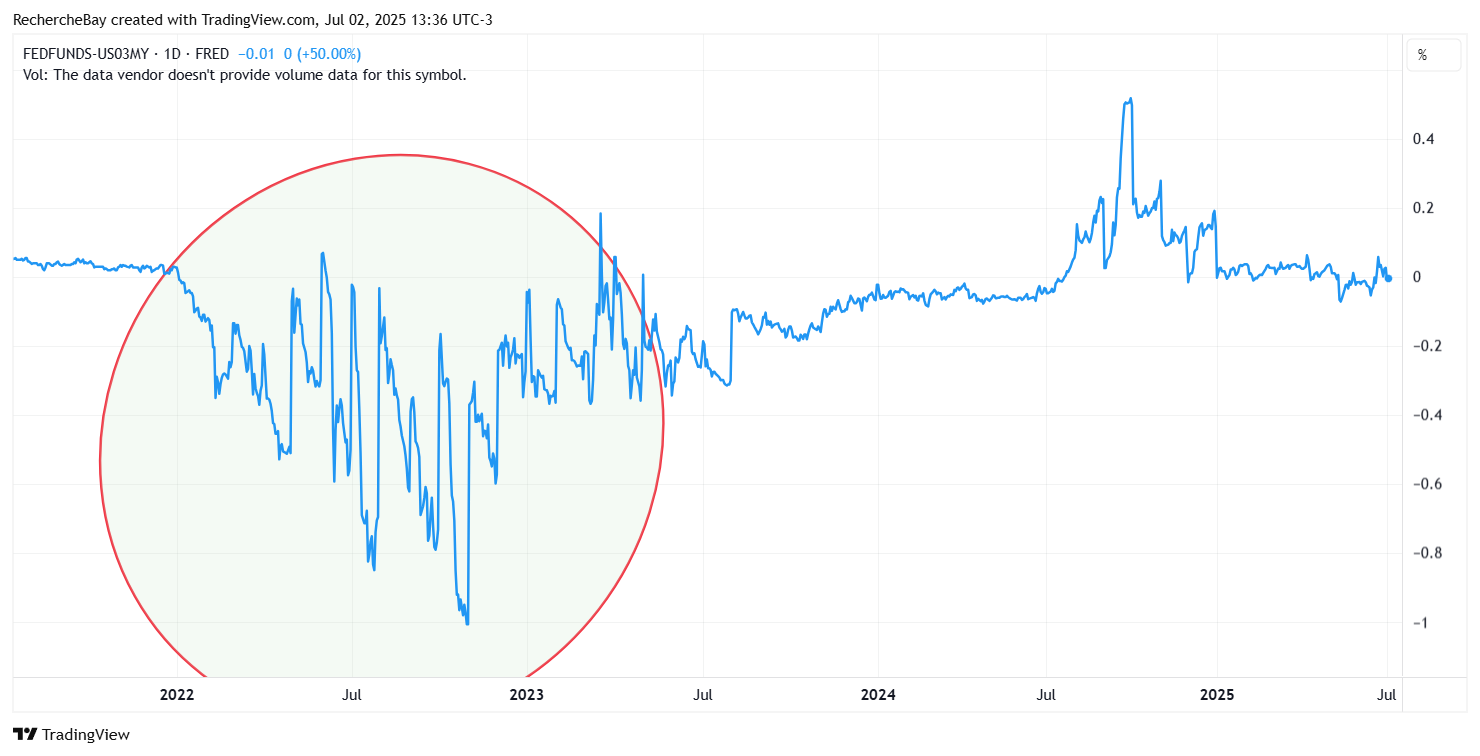

Schauen wir uns nun die Entwicklung des Charts an, der die Differenz zwischen der Fed Funds Rate (dem von der US-Notenbank festgelegten Leitzins) und der Rendite der 3-Monats-Treasuries misst. Dieser Indikator wird oft übersehen, ist aber ein wichtiges Frühwarnsignal für das Vertrauen des Marktes in die Fähigkeit der Fed, die kurzfristigen Zinsen zu steuern.

Wenn die beiden Kurven übereinstimmen, bedeutet dies, dass der Markt den Vorgaben der Zentralbank gehorsam folgt. Wenn sich jedoch eine Differenz auftut – sei es nach oben oder nach unten – signalisiert das Probleme bei der Übertragung der Geldpolitik auf die Märkte: Entweder weil der Markt eine zukünftige Zinserhöhung oder -senkung voraussieht, die die Fed selbst nur zögerlich erkennt, oder weil ein Ungleichgewicht von Angebot und Nachfrage (z. B. eine massive Emission von T-Bills) den Geldmarkt stört.

Genau das war Anfang 2022 zu beobachten, als die 3-Monats-Rendite trotz der scheinbaren Untätigkeit der Fed deutlich über den Leitzins stieg. Auch heute klettern die 3-Monats-Zinsen wieder, obwohl offiziell von Zinssenkungen die Rede ist. Ein Zeichen dafür, dass der Markt nicht mehr an das Szenario einer raschen geldpolitischen Lockerung glaubt – oder dass er Spannungen aus anderen Gründen fürchtet, beispielsweise aufgrund einer Sättigung des Marktes für kurzfristige Anleihen.

Die Fed hielt den Leitzins zu diesem Zeitpunkt bei null, aber der Markt, dem die Inflation Sorgen bereitete, verlangte bereits eine 3-Monats-Rendite von über 0,30 %... Die Banken haben diese Lücke nicht durch Arbitrage geschlossen, obwohl sie theoretisch zu 0 % leihen und T-Bills kaufen hätten können, deren Rendite bis auf 0,80 % kletterten, um vom Spread zu profitieren.

Warum haben sie diese Arbitragemöglichkeit nicht genutzt? Weil sie mit mehreren strukturellen Hindernissen konfrontiert waren: Bilanzvorgaben (Basel-III-Vorschriften), Ungewissheit über die Dauer des Spreads, Zurückhaltung bei der Mobilisierung von Liquidität in einem instabilen Umfeld. Mit anderen Worten: Am Markt hatte sich bereits Misstrauen ausgebreitet, und die natürlichen, ausgleichenden Kräfte funktionierten nicht mehr.

Die Frage ist nun: Wird sich das Szenario von 2022 wiederholen? Wenn Scott Bessent seinen Plan für ein „fiskalisches QE“ tatsächlich umsetzt, bedeutet das die Ausgabe kurzfristiger staatlicher Schuldverschreibungen in Rekordhöhe. Die ersten Spannungen sind jedoch bereits erkennbar: Der 3-Monats-Zinssatz beginnt wieder zu steigen, obwohl immer lauter von Zinssenkungen gesprochen wird. Wenn die Banken wie im Jahr 2022 die Arbitrage zwischen der Fed Funds Rate und den T-Bills als zu riskant erachten – aufgrund von Bilanzbeschränkungen, mangelnder Sichtbarkeit oder wachsendem Misstrauen – könnte sich die Kluft zwischen der offiziellen Politik der Fed und den realen Marktzinsen weiter vergrößern. Eine Situation, die die Glaubwürdigkeit der Zentralbank erheblich schwächen würde.

Eine solche Entkoppelung wäre alles andere als harmlos: Sie würde die Fähigkeit der US-Notenbank zur Steuerung der Geldpolitik in Frage stellen. Wenn der Markt der Fed nicht mehr folgt, dann wird die Glaubwürdigkeit der Zentralbank ausgehöhlt. Und wenn die Fed als reines Werkzeug des Finanzministeriums wahrgenommen wird, könnte auch der Dollar ins Wanken geraten. Internationale Investoren könnten aus den T-Bills fliehen, was den Druck auf die Zinssätze noch weiter erhöhen würde.

Dann wäre die Versuchung für die Fed groß, erneut zu intervenieren, aber diesmal kurzfristig: indem sie selbst T-Bills aufkauft oder über gezielte Fazilitäten Liquidität injiziert. Dies wäre eine Form von gezielten, kurzfristigen quantitativen Lockerungen. Es würde auf eine Institutionalisierung der Monetisierung kurzfristiger Haushaltsdefizite hinauslaufen. Eine sehr riskante Verschiebung.

Ein solches Szenario erinnert an Erdogans Türkei, wo die Regierung Zinssenkungen durchsetzte, während der Markt das Gegenteil verlangte. Das Ergebnis war ein massiver Vertrauensverlust, eine Kapitalflucht und eine Explosion der Inflationsraten. Die USA sind nicht die Türkei, aber die Mechanismen des Vertrauens in die Währung sind universell. Die Fed kann die Zinsen senken, aber sie kann den Markt nicht zwingen, ihr zu glauben.

Das systemische Risiko entsteht aus dieser Dissonanz zwischen Politik, Technik und Psychologie. Wenn die kurzfristigen Zinsen aus dem Ruder laufen, kann das gesamte Gerüst der Staatsfinanzierung zwischen Inflation, Defiziten und Kontrollverlust in Bedrängnis geraten

In der Türkei waren sich die Menschen dieses Risikos lange vor der Destabilisierung ihrer Währung bewusst. Während das Vertrauen in die Geld- und Haushaltspolitik immer weiter schwand, wandten sie sich in großer Zahl Gold zu, das als historisch erprobter und greifbarer sicherer Hafen wahrgenommen wurde. Heute besitzen die türkischen Haushalte schätzungsweise nicht registriertes Gold im Wert von 311 Milliarden US-Dollar, wobei ein Großteil davon außerhalb des Bankensystems, zu Hause oder in parallelen Kreisläufen aufbewahrt wird. Dieses Phänomen spiegelt ein tiefsitzendes Misstrauen gegenüber den Geldinstituten wider und offenbart den Wunsch, ihr Vermögen außerhalb der offiziellen Kanäle zu bewahren.

Physisches Gold ist in diesem Kontext weit mehr als ein rein finanzieller Vermögenswert: Es wird zu einem Instrument des wirtschaftlichen Überlebens und zu einem Bollwerk gegen erratische oder politisierte Entscheidungen der Behörden. Es veranschaulicht auf der Ebene eines ganzen Landes, was das Ende der monetären Glaubwürdigkeit bewirken kann.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.