Der plötzliche Anstieg der Rendite 10-jähriger japanischer Staatsanleihen – auf 1,60 %, den höchsten Stand seit 2008 – findet vor dem Hintergrund starker finanzieller Spannungen auf Makro-Ebene statt.

Die Rendite 20-jähriger japanischer Anleihen ist auf dem besten Weg, ihren höchsten Stand seit der Jahrtausendwende zu erreichen. Diese Entwicklung, die in den Medien bislang kaum kommentiert wird, könnte schwerwiegende Auswirkungen auf die gesamten globalen Anleihenmärkte haben.

Wenn das lange Ende der japanischen Zinskurve – das historisch stabil ist und weitgehend von der Bank von Japan kontrolliert wird – wirklich aus seinem Kanal ausbrechen sollte, wäre dies ein Zeichen für einen strukturellen Wendepunkt. Japan, das lange Zeit eine Insel der Stabilität am Anleihemarkt und mittels des Yen-Carry-Trades eine Quelle billigen Kapitals darstellte, würde sich dann in einen Brennpunkt der Volatilität verwandeln.

Eine Entgleisung der langfristigen Zinssätze in Japan würde internationale Investoren dazu zwingen, das Risiko anderer Staatsanleihen neu zu bewerten, insbesondere in Ländern, in denen die Zentralbanken ebenfalls den Primärmarkt für Staatsschulden gesättigt haben.

Der Schock bliebe nicht auf die Entwicklung der JGB beschränkt: Er könnte zu einem allgemeinen Anstieg der Risikoprämien für westliche Schuldtitel, einem massiven Ausstieg aus dem Yen-Carry-Trade und einer drastischen Erhöhung der Kapitalkosten weltweit führen.

Mit anderen Worten: Die Märkte sind nicht darauf vorbereitet, dass Japan als impliziter Garant der globalen Währungsstabilität ausfällt. Was die Kurve der 20-jährigen Zinssätze zeigt, könnte das Erwachen eines lange schlafenden Vulkans sein.

Diese Entwicklung fiel mit der Ankündigung eines neuen Handelsabkommens zwischen den USA und Japan zusammen, das als bilateraler Durchbruch bei den Importzöllen auf Autos dargestellt wurde. Offiziellen Angaben zufolge soll Washington zugestimmt haben, die Zölle auf bestimmte japanische Autos von 25 % auf 15 % zu senken.

Die gleichzeitige Reaktion der Anleihen- und Aktienmärkte deutet jedoch darauf hin, dass diese Einigung weit über das hinausgeht, was öffentlich bekannt gemacht wurde.

Gemäß verschiedenen Quellen aus der Industrie soll sich Japan im Gegenzug für diese Senkung der Zölle bereit erklärt haben, einen Teil seiner Staatsfonds – insbesondere den GPIF (Government Pension Investment Fund, der über 1,5 Billionen $ verwaltet) und die Japan Post Bank – zur Finanzierung strategischer US-Projekte einzusetzen. Es ist die Rede von einem potenziellen Garantie- und Investitionspaket von über 550 Milliarden $, verteilt über mehrere Jahre, das Infrastrukturkäufe, industrielle Kofinanzierungen und potenziell auch den gezielten Kauf von US-Staatsanleihen umfassen würde.

Implizit würde damit ein doppeltes Ziel verfolgt: Die Vermeidung eines Handelskriegs, der der japanischen Automobilindustrie schaden würde, und gleichzeitig ein Beitrag zur Stabilisierung des US-Schuldenmarktes vor dem Hintergrund des chronischen Haushaltsdefizits in Washington. Diese diskrete Unterstützung wäre eine Möglichkeit für Japan, für die Senkung der Zölle zu „bezahlen“, ohne auf direkte Transfers zurückgreifen zu müssen.

Die japanischen Aktienmärkte begrüßten die Einigung: Der Nikkei-Index kletterte nach der Ankündigung im Handel um 2,1 %, wobei Toyota (+8 %) und Honda (+3,9 %) die wichtigsten Treiber der Rally waren. Die Investoren gehen davon aus, dass sich die Wettbewerbsfähigkeit japanischer Fahrzeuge am US-Markt augenblicklich verbessert, zumal komplett in Japan hergestellte Modelle nun zu günstigeren Bedingungen auf den Markt kommen könnten als bestimmte Autos, die in Kanada oder Mexiko montiert werden, aber von US-amerikanischen Unternehmen stammen.

Ford, GM und Tesla sind unterdessen mit einer Kostenexplosion konfrontiert: +50 % bei Stahl und Kupfer, +25 % bei in Kanada oder Mexiko produzierten Fahrzeugen und bis zu +55 % bei Importen aus China.

Das Ergebnis: Während die US-Hersteller unter allgemein steigenden Kosten leiden, profitiert Toyota von einem einfachen Rahmen und einem klaren Wettbewerbsvorteil. Eine ironische Wendung, denn die amerikanische Wirtschafts- und Handelspolitik sollte eigentlich die Automobilindustrie im Inland unterstützen.

Die scheinbare Erleichterung an den Aktienmärkten steht in scharfem Kontrast zur Reaktion der Anleihemärkte, die Alarm schlugen. Innerhalb eines einzigen Handelstages sprang der japanische 10-Jahres-Zinssatz um mehr als 5 % nach oben, eine außergewöhnlich starke Bewegung für einen so streng kontrollierten Markt wie den JGB-Markt. Dieser Schock spiegelt eine doppelte Problemlage wider: zum einen wurde die künftige Entwicklung des japanischen Haushalts auf einen Schlag unvorhersehbar und zum anderen ist die innenpolitische Instabilität gefährdet, da die Regierung von Shigeru Ishiba nun ohne Mehrheit im Senat ist.

Noch beunruhigender ist, dass diese Spannungen offenbar Ausdruck einer wachsenden Sorge über den impliziten Rückgriff auf Staatsschulden zur Finanzierung der geopolitischen Gegenleistungen im Abkommen mit den USA sind. Mit anderen Worten: Die Investoren befürchten, dass sich Japan – im Verborgenen – bereiterklärt hat, die Industriepolitik der USA finanziell zu unterstützen, selbst auf die Gefahr hin, seine eigene finanzielle Stabilität zu schwächen. Die Botschaft des Marktes ist klar: Das Vertrauen schwindet und es wird nun ein Risikoaufschlag verlangt, um den japanischen Staat weiterhin zu finanzieren.

Das Fehlen einer offiziellen Mitteilung über die genauen Vereinbarungen des Abkommens in Verbindung mit dem schwindenden Handlungsspielraum der Bank of Japan – die bereits über 53 % aller ausstehenden japanischen Staatsanleihen hält – verstärkt das Misstrauen der Märkte. Die BoJ, die ihre Anleihekäufe seit Juli 2024 schrittweise reduziert (Tapering), steht der aktuellen Kapitalflucht hilflos gegenüber. Diese könnte sich zudem ausweiten, und das aus gutem Grund: Wenn Japan sich tatsächlich, wenn auch nur implizit, dazu verpflichtet, die US-Schulden im Rahmen eines umfassenderen geopolitischen Abkommens zu finanzieren, welcher rationale Anleger würde sich dann noch für den Kauf von japanischen Schulden entscheiden?

Bei gleicher Rendite bieten US-Treasuries eine weitaus höhere Liquidität, Markttiefe und politische Stabilität. Anders ausgedrückt: Indem Japan als diskrete Stütze des US-Finanzministeriums agiert, untergräbt es die Attraktivität seiner eigenen Anleihen. Die Bank of Japan kann heute keine massiven quantitativen Lockerungen (QE) mehr durchführen, ohne ihre Glaubwürdigkeit zu verlieren, und befindet sich nun in der Sackgasse: Der Markt rechnet mit dauerhaft steigenden Zinsen, und private Käufer verlangen nun eine deutlich höhere Risikoprämie für japanische Staatsanleihen.

Japan mobilisiert derzeit seine öffentlichen Mittel, um über institutionelle Akteure wie den GPIF oder die Japan Post Bank die amerikanischen Staatsschulden zu stützen. Diese strategische Ausrichtung wurde zwar nicht von offizieller Seite bestätigt, scheint aber integraler Bestandteil des neuen Handelsabkommens mit den USA zu sein. Indem die japanische Regierung einen Teil ihres Kapitals in Treasuries umlenkt, versucht sie, Zollerleichterungen für ihre Automobilindustrie zu erhalten und gleichzeitig das bilaterale Bündnis zu festigen. Diese Entscheidung verringert jedoch die Attraktivität ihrer eigenen Staatsanleihen, da sie die inländische Nachfrage nach JGBs schwächt.

Vor diesem Hintergrund könnte der Markt eine geldpolitische Reaktion der Bank von Japan antizipieren. Wenn die Anleger einen Kontrollverlust über die Staatsfinanzierung befürchten, könnten sie auf ein neues QE-Programm wetten. Dies würde eine Wiederaufnahme umfangreicher Anleihekäufe durch die BoJ bedeuten, also eine zusätzliche Geldschöpfung – was logischerweise den Yen belasten würde.

Und doch könnte sich ein Paradoxon herauskristallisieren. Trotz dieses bearishen geldpolitischen Signals könnte der Yen kurzfristig wieder steigen. Die zunehmenden finanziellen Spannungen könnten nämlich viele Anleger dazu veranlassen, ihre Carry-Trade-Positionen aufzulösen, indem sie die Yen zurückkaufen, die sie sich geliehen hatten, um in riskantere Vermögenswerte zu investieren. Eine solche Entwicklung, die zwar ungeordnet, aber im großen Stil abliefe, würde die Währung künstlich stützen, obwohl die wirtschaftlichen Fundamentaldaten Japans dies nicht rechtfertigen.

Sollte es zu einer Stärkung des Yen kommen, wäre dies also weder Ausdruck von Vertrauen noch von Stabilität, sondern vielmehr eine technische Reaktion auf eine abrupte Kontraktion der Kapitalströme.

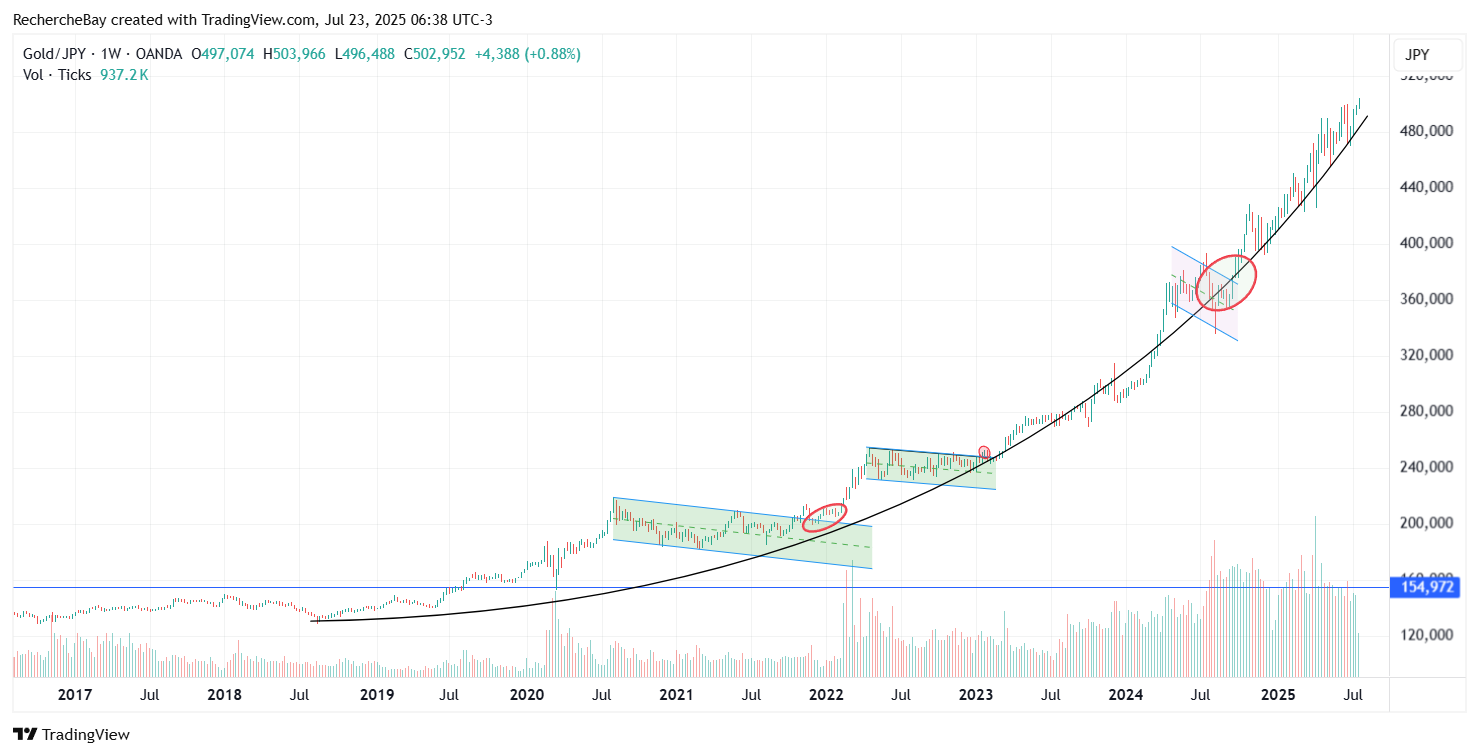

Der Goldpreis in Yen erreichte diese Woche erneut einen Höchststand und bestätigte damit die mittlerweile parabolische Aufwärtsdynamik.

Diese spektakuläre Kursbewegung kann nicht allein mit einer mechanischen Aufwertung des gelben Metalls erklärt werden: Sie spiegelt in Wirklichkeit das wachsende Misstrauen der Anleger gegenüber der japanischen Währung und im weiteren Sinne die strategische Sackgasse wider, in der sich das Land befindet.

Seit einigen Monaten hat die Abwertung des Yen gegenüber dem Dollar und anderen wichtigen Währungen den Goldpreis für japanische Anleger in die Höhe getrieben. Doch abgesehen von diesem Wechselkurseffekt ist der Anstieg im Kontext tiefgreifender geldpolitischer Instabilität zu sehen. Die Bank von Japan, die in ihrer Politik der ultra-niedrigen Zinsen und der massiven Käufe von Staatsanleihen gefangen ist, kann weder die langfristigen Zinsen noch die Währung stabilisieren. Die teilweise Neuausrichtung ihrer Anleihekäufe hat die Spannungen nur noch verschärft und zeigt, dass sie die Kontrolle über die Zinskurve – und damit auch über die Inflationserwartungen – verloren hat.

Vor diesem Hintergrund wird physisches Gold zum letzten glaubwürdigen sicheren Hafen für die japanischen Sparer und Institutionen. Es ist nicht mehr nur ein Schutz vor Inflation, sondern der Indikator eines Umbruchs: Sein rasanter Kursanstieg in Yen zeigt, dass die Anleger nicht länger darauf vertrauen, dass es Japan gelingen wird, den Wert seiner Währung und die Tragfähigkeit seiner Staatsverschuldung zu verteidigen. Das ist ein starkes Warnsignal, zumal der Goldpreis nun in einem historisch eher von Deflation geprägten Land, in dem die Kultur des Bargelds und der Währungsstabilität noch fest verankert war, neue Höchststände erreicht.

Mit anderen Worten: Die Goldhausse in Yen sagt nicht nur etwas über das gelbe Metall aus. Er sagt viel mehr über Japan selbst aus.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.