In den 1970-er Jahren gab es einen Ölpreisschock. Heute erleben wir einen neuerlichen inflationären Schock, aber dieses Mal betrifft er alle Rohstoffe.

Jede Woche beobachten wir den Höhenflug eines oder mehrerer Assets im „Commodity“-Sektor.

Diese Woche bietet uns Kupfer einen spektakulären Chart.

Hier sehen Sie in einem Bild, wie der Ansturm auf ein unentbehrliches Metall aussieht, das ganz plötzlich nicht mehr auf Lager ist:

Die Grafik misst die Differenz (den Spread) zwischen dem Spot-Kontrakt und dem Terminkontrakt mit 3 Monaten Restlaufzeit am Londoner Terminmarkt LME.

Die Kupferbestände sind aktuell derart niedrig, dass die Marktteilnehmer es vorziehen, 1100 $ je Tonne zusätzlich zu bezahlen (einen Aufschlag von mehr als 10 %!), um sicherzugehen, dass das Metall auch wirklich geliefert wird, statt das Risiko einzugehen nichts mehr bekommen. Noch nie zuvor gab es am Kupfermarkt solche Spannungen. Der Kupferpreis hat in den letzten drei Monaten 300 % zugelegt und der beeindruckende Senkrechtstart des Spreads signalisiert ein historisches Ereignis, welches sich in einer echten Marktstörung ausdrückt.

Diese Spannungen haben zahlreiche Ursachen: Zu den äußerst niedrigen Lagerbeständen kommen die Energiekosten für die Verarbeitung des Metalls und die Schwierigkeiten während der gesamten Produktionskette hinzu.

Die Versorgungsprobleme werden von den Derivatemärkten für Kupfer noch zusätzlich verstärkt.

Die Terminmärkte waren ein notwendiges und ausreichendes Werkzeug zur Preiskontrolle während früherer Phasen irrsinniger Geldmengenausweitungen. Doch wenn die Bestände wie heute zu niedrig sind, holt die Realität die Märkte ein. An einem Derivatemarkt kann man kein physisches Kupfer drucken! Das Metall reagiert plötzlich auf das Gesetz von Angebot und Nachfrage und kehrt zu einem Preis zurück, der nicht mehr vom Derivatemarkt diktiert wird. Diese Anpassungen wirken aufgrund der Struktur der Derivatemärkte, insbesondere aufgrund ihres Hebeleffekts, als Impulsgeber der Preise.

Die Heftigkeit, mit der sich der Preis jetzt anpasst, stellt offensichtlich ein Problem für alle Finanzinstitutionen dar (Hedgefonds und bestimmte Banken), die davon überrascht wurden und nun mit astronomischen Kosten für Eindeckung, Deport oder Rollieren ihrer Positionen konfrontiert werden. Diese Art „Squeeze“ hat schon bei den Erdgas-Kontrakten einige Opfer gefordert. Man kann sich vorstellen, dass die aktuellen Entwicklungen auf dem Kupfermarkt für zahlreiche Marktteilnehmer ebenfalls nicht schmerzlos sein dürften… Das wird mit Sicherheit einen zusätzlichen „Bailout“ dieser Institutionen nach sich ziehen, welcher wiederum zu einer neuen Runde des Gelddruckens führt, und diese ihrerseits früher oder später zu einer Explosion der Rohstoffpreise!

Es besteht das Risiko, dass sich die Preisspannungen am Kupfermarkt auch bei anderen Metallen wie Magnesium, Aluminium, Silber, Zinn, Zink etc. fortsetzen.

Der Zinkpreis hat vor wenigen Tagen bereits einen senkrechten Anstieg gestartet:

Diese steilen Rallys beschränken sich nicht nur auf den Metallsektor. Die Rohstoffpreise erfahren insgesamt einen plötzlichen Anstieg, der sich nach und nach beschleunigt, während die Märkte die Tragweite der expansiven Geldpolitik neu bewerten.

Der Preis für Baumwolle erreicht ein neues Rekordhoch.

Doch es gibt noch einen anderen spektakulären Höhenflug, der den Kohlepreis betrifft: Der Kurs des Terminkontrakts hat sich auf dem chinesischen Markt in kaum drei Monaten verdreifacht. Auch hier geht die Hausse auf zu geringe Bestände zurück.

Es handelt sich hier um eine Besonderheit des chinesischen Marktes: Der Kohlepreis antizipiert das allgemeine Preisniveau.

Der Anstieg des Kohlepreises kündigt eine kommende Explosion des chinesischen Erzeugerpreisindex an, der das Preisniveau misst, welches die Produzenten des Landes bezahlen müssen.

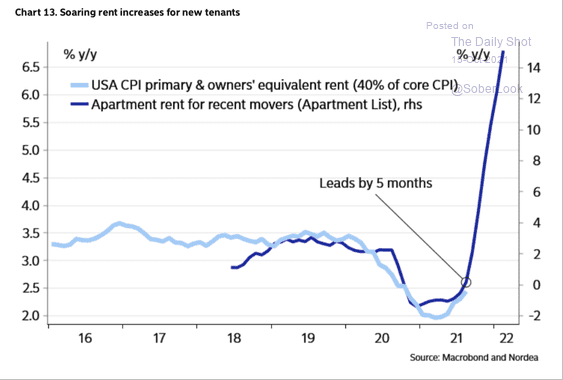

In den USA ist es nicht der Kohlepreis, der die künftige Erhöhung der Inflationszahlen ankündigt. Das Mittel der Wahl auf der anderen Seite des Atlantiks sind die Ausgaben für Mietkosten bzw. das Mietäquivalent bei selbstgenutztem Wohneigentum (mehr als 40 % des Verbraucherpreisindex).

Die Wohnausgaben der amerikanischen Haushalte erfahren seit einigen Monaten einen atemberaubenden Anstieg. Sie kündigen mit einem Abstand von 5 Monaten die nächsten Verbraucherpreisdaten an. Wer einen Rückgang der Inflationsraten in den Vereinigten Staaten erwartet, könnte daher bald eine böse Überraschung erleben:

Ob in China oder in den USA: Mehrere greifbare Faktoren deuten auf eine Fortsetzung der Preiserhöhungen hin, was mehr und mehr Ökonomen dazu bringt, die These von der „temporären“ Inflation komplett zu überdenken.

Selbst Tom Barkin von der Fed in Richmond sieht sich gezwungen zuzugeben, dass diese Inflation länger andauern könnte als vorhergesagt.

Der Großinvestor Carl Icahn hat der amerikanischen Wirtschaft aufgrund der unkontrollierbaren Inflation auf CNBC eine schwierige Zukunft prognostiziert. Dies ist die Folge des beispiellosen Gelddruckens der letzten Jahre:

„Ich denke wirklich, dass es eine Krise geben wird angesichts der Richtung, in die wie uns bewegen, des Geldes, das wir drucken, und der Inflationsphase, in die wir nun eintreten.“

Longtime activist investor Carl Icahn says the U.S. markets may see challenges over the long term: “I really think there will be a crisis the way we are going, the way we are printing money, the way we are going into inflation.” https://t.co/tAI47qOOVH pic.twitter.com/R6OLCvRITT

— CNBC (@CNBC) October 18, 2021

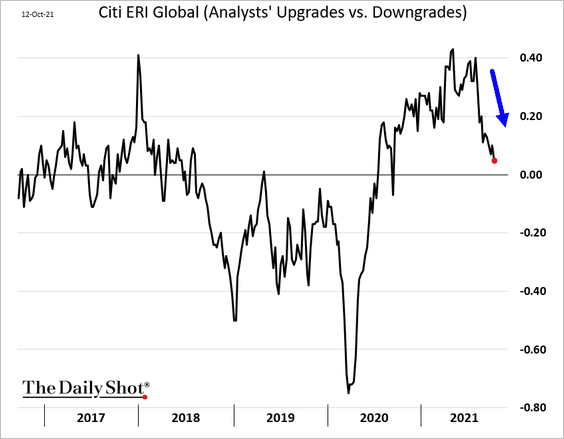

Die Inflation, die wir zu spüren beginnen, zeigt jedenfalls erste Auswirkungen auf die Unternehmensergebnisse. Die Vorwarnungen bezüglich dieser Ergebnisse reihen sich aneinander (die letzte betraf das Unternehmen Zillow im Immobiliensektor, welches vor einem plötzlichen Stillstand auf dem US-Markt für neue Immobilien warnte.

Infolgedessen wird die Zahl der Analysten, die ihre Gewinnprognosen nach unten korrigieren bald wieder höher sein als die Zahl derer, die sie erhöhen:

Selbst wenn die Unternehmensergebnisse im dritten Quartal diese Bedrohungen für die Verkaufszahlen noch nicht widerspiegeln, werden die ersten Konsequenzen des Inflationsschocks ab dem nächsten Quartal spürbar sein und den Warnungen aus sämtlichen Sektoren Rechnung tragen.

Auch wenn sich die Ökonomen der Fed weiterhin an den Mythos von der vorübergehenden Inflation klammern, haben zahlreiche Beobachter längst verstanden, dass das Problem der Preiserhöhungen weitreichende und tiefergehende Folgen für das Wachstum in den kommenden Monaten haben wird.

Die Inflation steht nicht kurz vor einem Rückgang. Sie zeigt sogar die Tendenz zur Beschleunigung ihrer Ausbreitung.

Das macht sich in Deutschland bemerkbar, wo die erwarteten Preissteigerungen gemessen an den Renditen der inflationsgeschützten Anleihen seit 18 Monaten unaufhaltsam zunehmen.

Indem sie sich in eine Verweigerungshaltung flüchtet, riskiert die Fed, dass der Öffentlichkeit ihr Versagen beim Einhegen der unkontrollierbaren Inflation eines Tages mit aller Heftigkeit bewusst wird.

Für die Fed ist der inflationäre Schock eine „Herausforderung“. Dieser Test findet in einem heiklen Kontext statt, da wichtige Entscheidungsträger der US-Notenbank sich gezwungen sehen, ihre persönlichen Trading-Aktivitäten zu rechtfertigen, welche zu Zeitpunkten stattfanden, die die Möglichkeit von Insidergeschäften erkennen lassen.

Nach Kaplan, Rosenberg und Clarida steht diese Woche der Notenbankvorsitzende Jérôme Powell im Zentrum des medialen Beschusses: Die Zeitung The American Prospect veröffentlichte das Protokoll der Wertpapiergeschäfte des Präsidenten der Fed, aus dem man erfährt, dass Mr. Powell unter anderen eine Summe zwischen 5 und 25 Millionen $ in einem ETF auf den S&P 500 investiert hat, der bekanntlich äußerst sensibel auf die Richtung der Marktentwicklung reagiert – welche wiederum von Mr. Powells eigenen Zinsentscheidungen abhängt!

Man erfährt zudem, dass Mr. Powell wenige Tage vor einer heftigen Marktkorrektur verschiedene ETFs verkauft hat (beispielsweise den Vanguard Total Stock Market – VTI), die an die Performance der US-Börse gebunden sind.

Was noch schlimmer ist: Als die Affäre um Richard Clarida vor einigen Tagen begann, versuchte der Präsident der Fed die Flammen zu löschen, indem er mit einigem Abstand und aus einer „ethischen“ Perspektive, die er zu in diesem Moment neu zu entdecken schien, auf den vermuteten Marktmissbrauch blickte. Jérôme Powell rechnete offensichtlich nicht damit, dass auch seine eigenen Geschäfte an die Presse durchsickern würden.

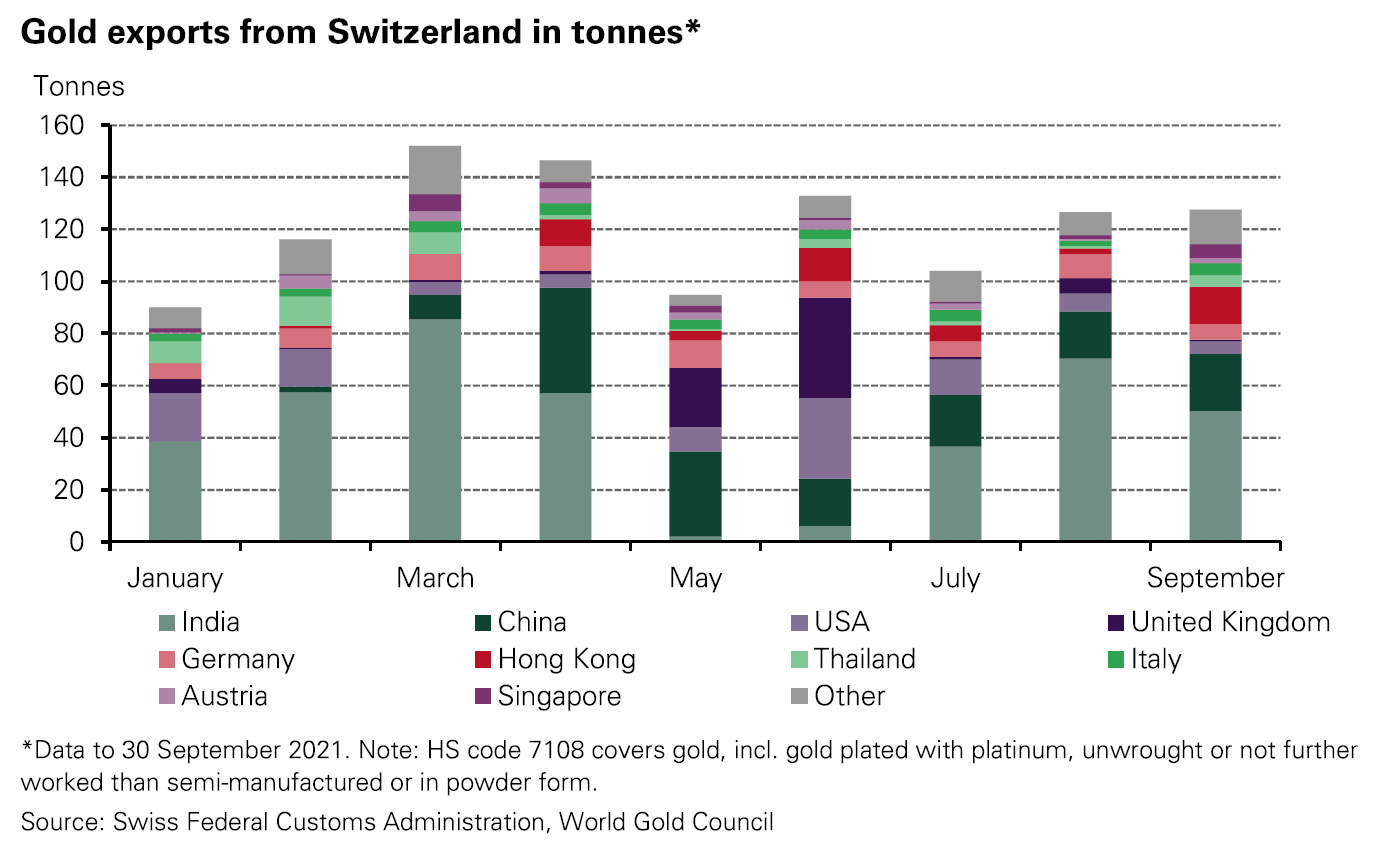

Angesichts dieser Unsicherheit darüber, ob die Fed überhaupt in der Lage ist, die Risiken infolge des noch nie dagewesenen Inflationsschocks zu meistern, beobachten wir, dass mehr und mehr Investoren in physisches Gold fliehen.

Die physischen Goldauslieferungen am Markt von Shanghai lagen im September fast bei 200 Tonnen, der höchste seit März 2019 gemeldete Wert.

Gleichzeitig haben sich die Exporte der Schweizer Scheideanstalten in Richtung Asien im September wieder erhöht:

Im Moment befindet sich der Goldkurs noch unter der Kontrolle der Terminmärkte. Silber leistet aufgrund der Geschehnisse an den Metallmärkten etwas weniger Widerstand gegen den Aufwärtsdruck auf den Kurs als Gold.

Früher oder später wird Silber die gleiche Aufholjagd starten, die wir heute bei Kupfer sehen. In Bezug auf die Lagerbestände ist die Situation auch hier sehr angespannt, die Silberterminmärkte sind noch spekulativer (aufgrund eines Hebeleffekts, der an den Terminmärkten seinesgleichen sucht) und die Silberreserven sind im Vergleich zu anderen Metallen noch geringer!

Im Chart sehen wir, dass das Silber/Gold-Verhältnis erneut zu steigen beginnt, nachdem es das Retracement von 61,8 % gegenüber der vorherigen Aufwärtsbewegung erreicht hatte. Die heftige Korrektur des Verhältnisses in diesem Sommer ist beendet und die Indikatoren MACD und RSI stehen kurz vor der Umkehr.

Die neue Aufwärtsdynamik des Silberpreises geht einher mit einem Aufschwung bei bestimmten produzierenden Minengesellschaften, insbesondere bei den australischen Seniors, die beginnen eine Outperformance gegenüber dem Metallsektor zu zeigen. Bei den Industriemetallen werden die BHP-Aktien trotz der anhaltenden Hausse der Metallkurse abverkauft, da mit einer Verlangsamung der Wirtschaftsaktivität in China gerechnet wird. NewCrest ist von diesem Abverkauf bei den australischen Bergbauunternehmen nicht betroffen, was eine allgemeine Erholung im unterbewerteten Sektor der Edelmetallproduzenten ankündigt.

Doch es sind vor allem die Mid-Tier-Unternehmen, die profitieren könnten. Bestimmte Aktien liefern in Bezug auf die Bewertung der Unternehmen gerade eine spektakuläre Aufholjagd ab.

Im Sektor der Juniors ist es dagegen noch immer sehr still. Hier bieten sich gute Möglichkeiten zum Aufstocken und Aufbauen eigener Positionen.

Originalquelle: Recherche Bay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.