Die Börsennotierung der Edelmetalle in London bietet gegenüber ihrer Notierung in Shanghai historische Arbitragegelegenheiten.

Mitte dieser Woche beobachten wir eine Preisdifferenz von fast 5 % zwischen dem Preis einer Unze Silber an der chinesischen Börse und dem Preis desselben Metalls in London.

Bei Gold ist der Unterschied nicht so stark ausgeprägt, erreicht aber ebenfalls fast 3 %. Das sind völlig neue Dimensionen.

Beim Platinpreis beträgt die Differenz mehr als 6 %.

Die außergewöhnliche Diskrepanz zwischen dem Londoner und dem chinesischen Markt bietet eine reale Möglichkeit zur Arbitrage und birgt damit die Gefahr, dass sich der Druck auf die Bestände der COMEX noch weiter erhöht. Zur Erinnerung: Die COMEX ist mit der LBMA in London eng verbunden. Die Gelegenheit zur Arbitrage könnte genutzt werden, indem eine Position am Terminmarkt eröffnet und anschließend die Lieferung der Metalle verlangt wird, die danach zum chinesischen Preis weiterverkauft werden.

Die Preisdifferenz zeugt von der hohen physischen Nachfrage am asiatischen Markt – ein Trend, der sich in den kommenden Wochen aufgrund des Einflusses der Energiekrise auf die Metallaufbereitung noch verstärken dürfte.

Die Scheideanstalten in der Schweiz könnten besonders betroffen sein: Der Anstieg der Gas- und Stromkosten lässt die Rentabilität der Metallveredelung deutlich sinken und die Knappheit von Erdgas im Land könnte auch die Verfügbarkeit der Endprodukte der Metallraffinerien in den nächsten Monaten beeinträchtigen.

Bei anderen Metallen ist die Verfügbarkeit von Raffinerieerzeugnissen in Europa bereits kurzfristig in Gefahr. Die europäische Aluminiumproduktion ist auf 737.000 Tonnen gesunken, der niedrigste Wert seit 1973… Innerhalb weniger Monate ist der Output von 11,7 Millionen Tonnen auf nur 0,73 Millionen Tonnen gefallen. Die größte Schmelzanlage Europas in Dunkerque musste ihre Produktion drastisch verringern. Mehrere Schmelzereien müssen ums Überleben kämpfen. Und die Geschichte hat uns gezeigt, dass sie im Normalfall nicht wieder öffnen, wenn sie ihre Pforten einmal geschlossen haben.

Diese Risiken bringen China zweifellos dazu, sich mit den maximal möglichen Metallmengen zu bevorraten – trotz des drohenden Nachfragerückgangs aufgrund der Abkühlung seiner Wirtschaft. Die Kupferimporte des Landes haben sich gegenüber dem Vorjahr beispielsweise um 8 % erhöht, obwohl die chinesische Wirtschaft keine Anzeichen einer Erholung zeigt und dem Land zudem eine ernste Immobilienkrise droht.

Die Metallaufbereitung ist ein äußerst energieintensiver Prozess, insbesondere bei den Edelmetallen.

Mit dem Kauf eines Metallbarrens investiert man auch in die Energie, die für dessen Herstellung benötigt wurde: Die Energie, die zum Finden und Erschließen der Lagerstätte des Metalls aufgewendet wurde, sowie die zur Förderung, Aufbereitung und Veredlung notwendige Energie, bis schließlich das reine Metall vorliegt.

Eine Investition in ein „Papier“-Finanzprodukt wie eine Aktie, Anleihe oder selbst ein Immobilienprodukt stellt dagegen eine Wette auf dessen Preisentwicklung dar und damit auch auf die Energiemenge, die nötig ist, um das Produkt profitabel zu machen. Die Energiekrise, die wir aktuell erleben, sorgt gerade dafür, dass all diese Vermögenswerte sehr stark von den künftigen Energiekosten abhängen.

Diese Krise markiert damit einen klaren Unterschied zwischen zwei Typen von Aktiva: solche, die eine Art „Energiespeicher“ bieten und auf diese Weise vor deren Volatilität schützen (die Edelmetalle), und solche, die im Gegenteil von den Kostenschwankungen abhängig sind und die Gefahr bergen, dass ein einfaches Investment zu einer wachsenden Belastung wird!

Die Terminmärkte werden von der Entwicklung des Dollars beeinflusst, wie wir in diesen Beiträgen seit Langem erklären. Die US-Währung notiert gegenüber dem Yen auf ihrem höchsten Stand seit 1998:

Der Euro ist unterdessen unter die Parität mit dem Dollar gefallen und verzeichnet historische Tiefstwerte.

Angesichts des starken Dollars verkaufen die Hedgefonds (oder vielmehr deren Trading-Algorithmen) Gold-Futures, was zur zunehmenden Entkoppelung von Papiermarkt und physischem Markt beiträgt.

Wie im exklusiven monatlichen Marktbericht für die Kunden von GoldBroker.com erklärt, weitet sich die Unstimmigkeit zwischen den Terminkursen und den verfügbaren Beständen mittlerweile auch auf andere Rohstoffmärkte wie beispielsweise den Ölmarkt aus.

Der berühmte Rohstoff-Trader Pierre Andurand weist auf die Diskrepanz zwischen dem Terminpreis und der äußerst angespannten Situation in Bezug auf die verfügbaren Rohöl-Lagerbestände hin:

The oil futures market is completely broken. Moving down $10 in a day for no apparent reason

— Pierre Andurand (@AndurandPierre) August 31, 2022

Diese Entkoppelung wurde bereits von saudischen Verantwortlichen aufgedeckt, die sich erstaunt zeigten über die brutalen und grundlosen Kurseinbrüche am Terminmarkt, während die OPEC-Staaten einen Rückgang der verfügbaren Bestände seit Kriegsbeginn konstatieren.

Könnten die westlichen Staaten möglicherweise Interesse daran haben, den Öl-Terminmarkt nach unten zu manipulieren, um die Folgen der Inflation abzuschwächen? Handelt es sich dabei um die „Werkzeuge“ zur Minderung der Inflation, von denen Mr. Powell zu Beginn des Sommers gesprochen hatte?

In jedem Fall rückt die Entkoppelung die besondere Funktionsweise und den beträchtlichen Einfluss der Terminmärkte in den Fokus.

Die Algorithmen kontrollieren den Preis, der nicht länger von den Gesetzen von Angebot und Nachfrage bestimmt wird.

Heute sind es die spekulativen Positionierungen an den Terminmärkten, die über die Preisentwicklung entscheiden.

Diese Operationen sind jedoch umso riskanter, wenn es sich um Rohstoffe mit großem physischem Handelsvolumen handelt, während sie bei Rohstoffen mit geringerem Handelsvolumen, wie beispielsweise den Edelmetallen, unbemerkt vonstattengehen können.

Die Kontrolle der Edelmetallpreise mittels der Terminmärkte ist daher einfacher, weil das Handelsvolumen der zugrundeliegenden physischen Metalle geringer ist. Umgekehrt ist dies am Ölmarkt, wo die zugrundeliegenden physischen Handelsströme größer sind, logischerweise riskanter.

Sollte sich herausstellen, dass tatsächlich Manipulationen stattfinden, bergen diese die Gefahr eines falschen Signals an die Produzenten. Diese würden ermutigt, ihre Produktion in dem Moment zu drosseln, in dem sie eigentlich die Hähne aufdrehen sollten…

Sie könnten zudem zu noch mehr Volatilität an den Märkten führen, wobei früher oder später das Risiko eines echten Versorgungsproblems besteht.

Im Moment werden die Preise jedenfalls von den Terminmärkten gemacht und diese reagieren auf die Hausse des Dollars.

Die Stärke des Dollars ist vor allem auf den schwachen Euro zurückzuführen.

Die Investoren richten ihren Blick daher auf die Probleme des europäischen Bankensektors.

In Anbetracht der explodierenden Kosten stellen die Unternehmen des europäischen Energiesektors ein Risiko für Margin Calls dar, deren Höhe insgesamt 1,5 Billionen Euro übersteigen könnte.

Um zu verstehen, wie es dazu kommen konnte, muss man wissen, dass die Energieerzeuger ihre Produktion absichern („hedgen“), d. h. sie verkaufen ihren künftigen Energieoutput am Terminmarkt, um sich vor Preisschwankungen zu schützen. Diese Absicherung wird mit den explodierenden Preisen zu einer nicht mehr tragbaren Belastung.

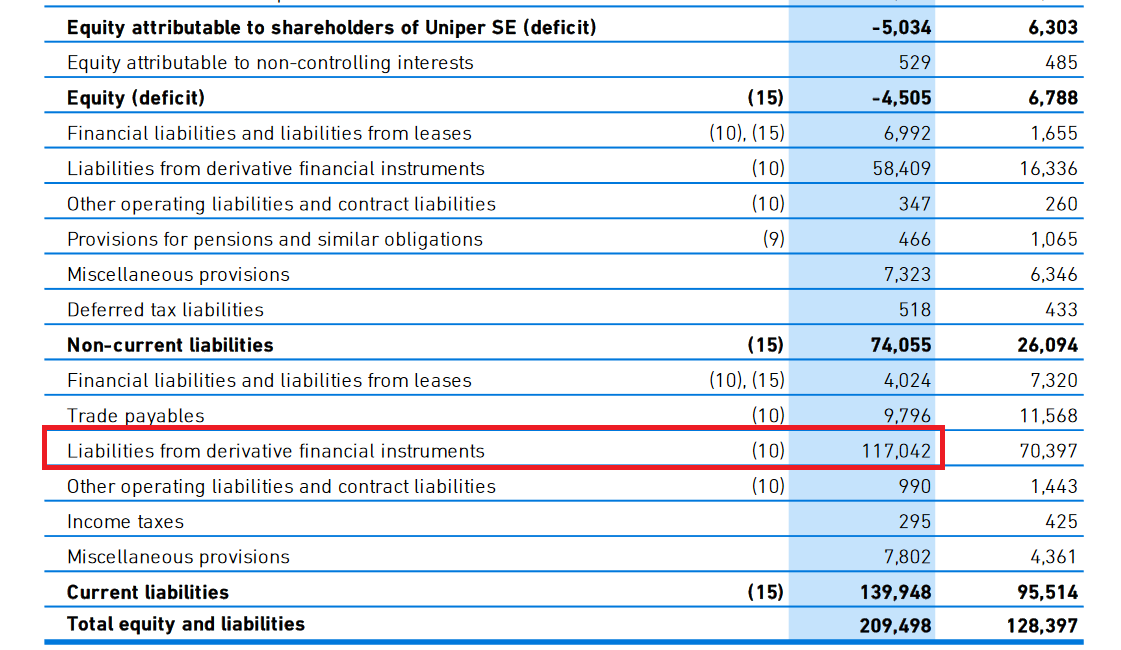

Werfen wir beispielsweise einen detaillierten Blick auf die Posten eines der größten Akteure des Sektors in Deutschland, Uniper:

Die Verbindlichkeiten des Unternehmens im Zusammenhang mit diesen Positionen belaufen sich auf mehr als 117 Milliarden Euro. Man kann sich vorstellen, dass die Positionen schnell toxisch werden, wenn sie nicht mehr bedient werden können. Stellen wir uns nur vor, dass eine Preisobergrenze oder eine starke Verringerung des Verbrauchs durchgesetzt würden. Das Unternehmen wäre dann nicht mehr in der Lage, seine „Short“-Position zu decken, die ursprünglich als Absicherung eröffnet wurde. Es müsste einen so hohen Verlust verbuchen, dass dieser ein Risiko für die Bank wäre, die die Gegenpartei dieser Position ist.

Nach der Lehmann-Krise steht zu hoffen, dass die Zentralbanken ein Alarmsystem eingerichtet haben, um eine Ausweitung solcher Risiken auf den gesamten Bankensektor zu verhindern. Die Rettung der betroffenen Institute steht mit Sicherheit zur Debatte. Auch Finanzoperationen (Swaps) zwischen der Fed und der EZB sind zu erwarten, um zu vermeiden, dass sich die Energiekrise zu einer ernsten Finanzkrise auswächst. Genau dieses Risiko setzt den Euro unter Druck. Die Gemeinschaftswährung wird den Preis der Interventionen zahlen müssen. Letztlich geht jede Rettungsaktion der EZB zu Lasten des Euro, der dadurch abwertet.

Die europäischen Steuerzahler werden die Rechnung daher doppelt zahlen müssen: Nach den steigenden Kosten ihrer Strom- und Gasrechnungen wird die Rettung des europäischen Energiesektors ihre Währung entwerten. Ein weiterer Grund dafür, jetzt Edelmetalle zu kaufen, solange sie noch verfügbar sind!

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.