In der Struktur der Märkte vollzieht sich derzeit ein Wandel, der weit über den Sektor der Metalle hinausgeht. Er betrifft die globale Kapitalallokation.

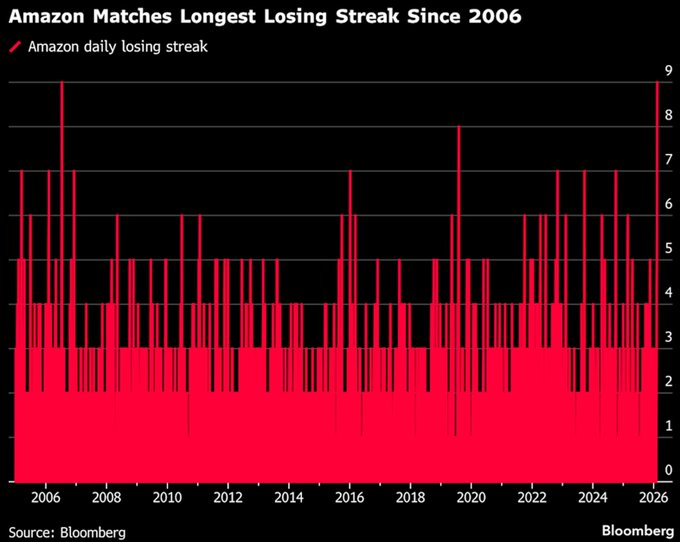

Amazon hat gerade seine längste Serie negativer Handelstage seit 2006 verzeichnet. Das ist nicht unbedeutend. Wir sprechen hier immerhin von einer Säule des Nasdaq, einem Aushängeschild des seit über einem Jahrzehnt vorherrschenden „Long Tech/Short Real Assets”-Regimes.

Wenn eine solche Aktie Verluste verzeichnet, die mit denen kurz vor der großen Finanzkrise vergleichbar sind, bedeutet dies zumindest eine Schwächung ihrer Führungsrolle an den Börsen und im schlimmsten Fall eine tiefergehende Verlagerung der Kapitalströme.

Gleichzeitig steigt nicht nur der Goldpreis, sondern das gelbe Metall zieht auch neues Kapital in einem Umfang an, das mittlerweile kaum noch zu übersehen ist. Nach Angaben der Bank of America beliefen sich die kumulierten Zuflüsse in Goldfonds seit 2020 auf rund 127 Milliarden US-Dollar.

Besonders auffällig sind die jüngsten Entwicklungen: Seit Anfang 2025 seien fast 120 Milliarden US-Dollar zusätzlich in diese Finanzprodukte investiert worden. Anders gesagt konzentrieren sich die Zuflüsse dieses Zyklus größtenteils sich auf den jüngsten Zeitraum. Wir befinden uns nicht mehr in einer Phase der allmählichen Akkumulation, sondern in einer Phase der deutlichen Beschleunigung.

Dieser Trend setzt sich fort, obwohl der Goldpreis in den letzten Jahren bereits stark zugelegt hat. Das bedeutet, dass die Anleger nicht einer beginnenden Rallye nachjagen, sondern echten Schutz suchen. Die Analysten der Scotiabank gehen übrigens davon aus, dass der Aufwärtszyklus noch nicht abgeschlossen ist. Die strukturellen Antriebskräfte wirken weiterhin: anhaltende Käufe durch die Zentralbanken, dauerhafte Unsicherheit im internationalen Handel, starke geopolitische Spannungen und die völlige Abwesenheit einer glaubwürdigen Haushaltsdisziplin.

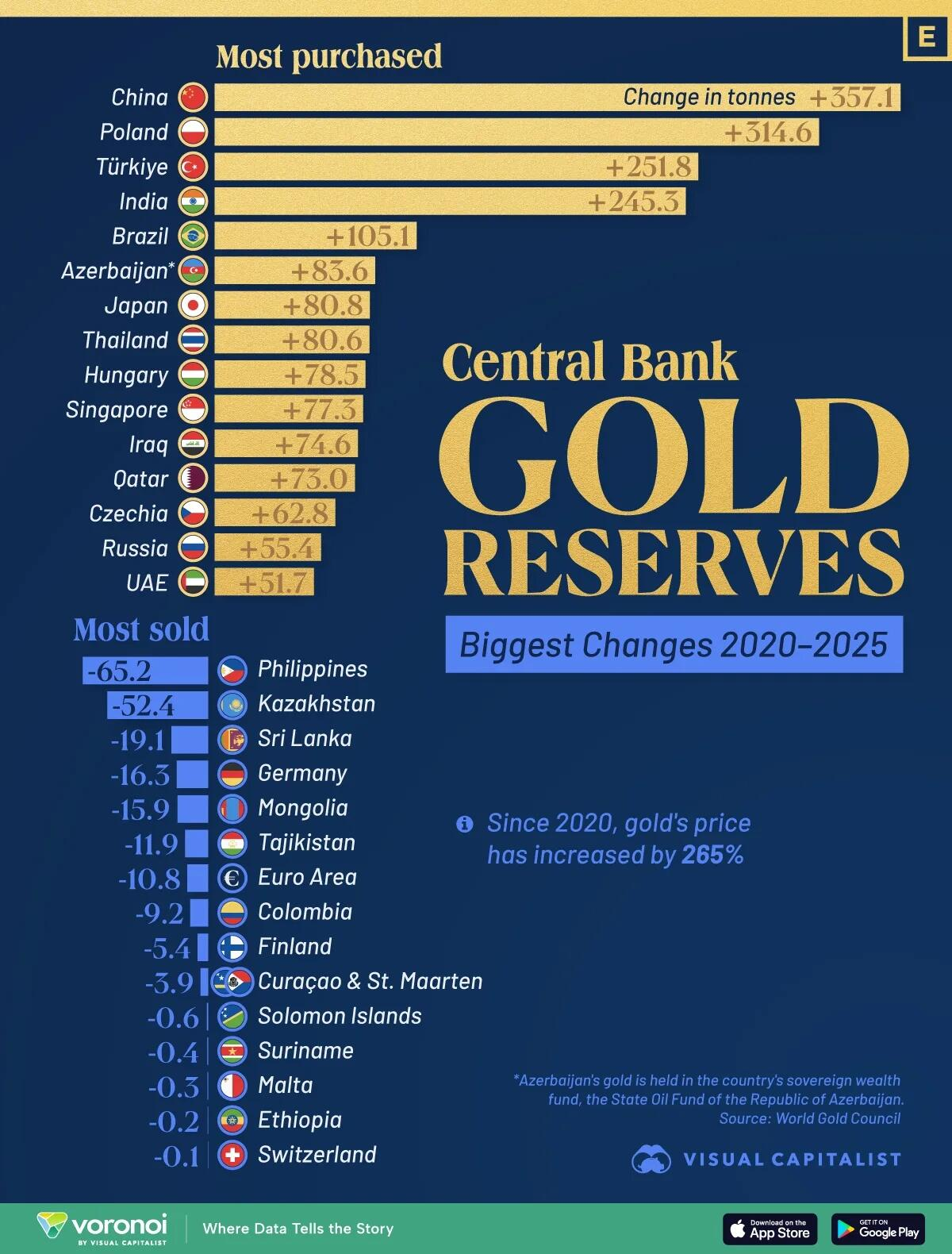

Zusammen halten die Zentralbanken immer noch weniger als 30 % der weltweiten Bestände, was ein erhebliches Diversifizierungspotenzial lässt.

Die Nachfrage nach privaten Investitionen verstärkt den Trend am Goldmarkt. Im Januar verzeichneten goldgedeckte ETFs Zuflüsse in Höhe von 19 Milliarden Dollar, der stärkste Monat seit Beginn der Aufzeichnungen. Das Gesamtvolumen erhöhte sich um 20 % auf 669 Milliarden Dollar, während die physischen Bestände auf 4.145 Tonnen kletterten, ein absoluter Rekord.

Wir haben es hier nicht mehr mit einem Randphänomen zu tun: Gold wird wieder zu einem zentralen Vermögenswert in der Kapitalallokation.

Diese Entwicklung beschränkt sich dabei nicht nur auf die westlichen Märkte. In Indien floss im Januar mehr Kapital in Gold-ETFs als in Aktienfonds. Das ist ein wichtiger Faktor: Wenn indische Anleger – die traditionell inländische Aktien bevorzugen – sich für das Edelmetall entscheiden, spiegelt dies eine wachsende Präferenz für Stabilität angesichts geopolitischer und monetärer Unwägbarkeiten wider. In einem Land, in dem Gold bereits kulturell fest verankert ist, verstärkt dieser finanzielle Wandel die strukturelle Nachfrage zusätzlich.

Ein weiterer Akteur verdient Beachtung: Tether. Nach Schätzungen von Jefferies hält der Stablecoin-Emittent etwa 148 Tonnen physisches Gold im Wert von rund 23 Milliarden US-Dollar. Damit würde er zu den dreißig größten Goldbesitzern weltweit gehören. Die digitale Finanzwelt sucht nun nach einer greifbaren Verankerung.

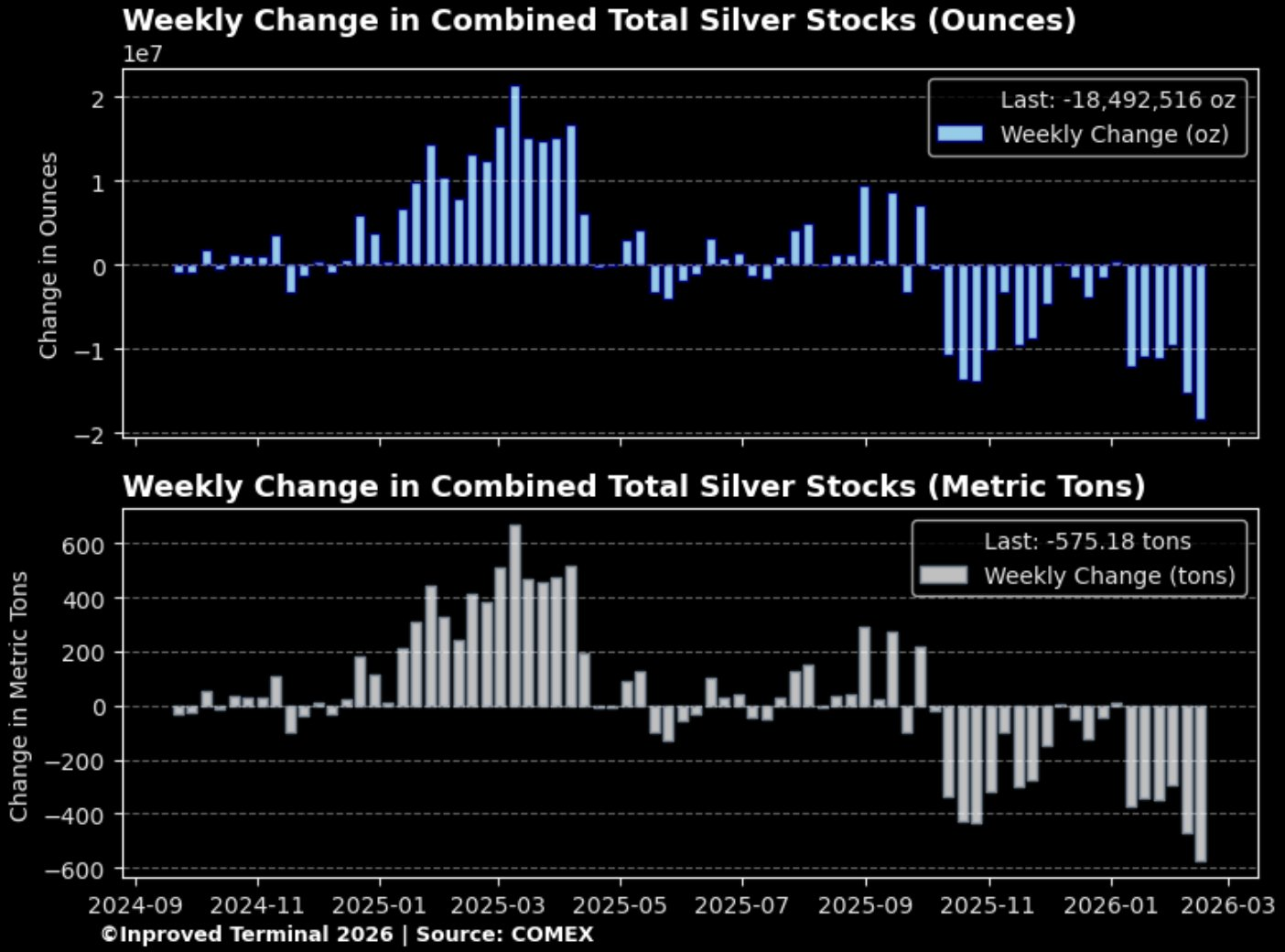

Unterdessen zeigen sich am physischen Silbermarkt immer offensichtlichere Spannungen. Die Gesamtbestände sind innerhalb einer einzigen Woche um etwa 18,5 Millionen Unzen oder fast 575 Tonnen gesunken:

An der COMEX nehmen die Abflüsse von physischem Silber seit Januar zu. In Shanghai liegen die Lagerbestände bei rund 353 Tonnen mit leicht positiven wöchentlichen Schwankungen. Der vorherrschende Trend bleibt jedoch eine allmähliche Entleerung der Reserven:

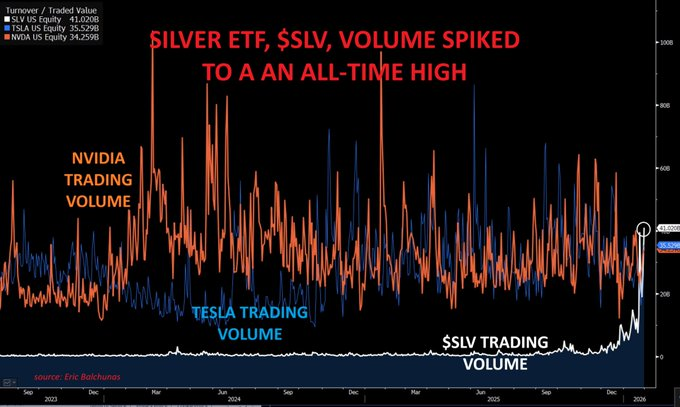

Gleichzeitig erreichte das Handelsvolumen des Silber-ETF SLV einen historischen Höchststand. Ein unmissverständlicher Hinweis darauf, dass das weiße Metall derzeit ungewöhnlich hohe Kapitalströme anzieht. Zuletzt übertraf das Handelsvolumen des SLV an manchen Tagen sogar das von Nvidia und Tesla, zwei der am aktivsten gehandelten Werte an den US-Börsen. Dass ein auf physischem Silber basierender ETF mit den Giganten der Tech-Branche konkurriert – und sie zeitweise sogar übertrifft – ist ein starkes Signal. Es bedeutet, dass Silber kein spezialisierten Anlegern vorbehaltener Nischenmarkt mehr ist: Es zieht nun eine Aufmerksamkeit und Kapitalmengen auf sich, die mit denen der Leitwerte des Nasdaq vergleichbar sind.

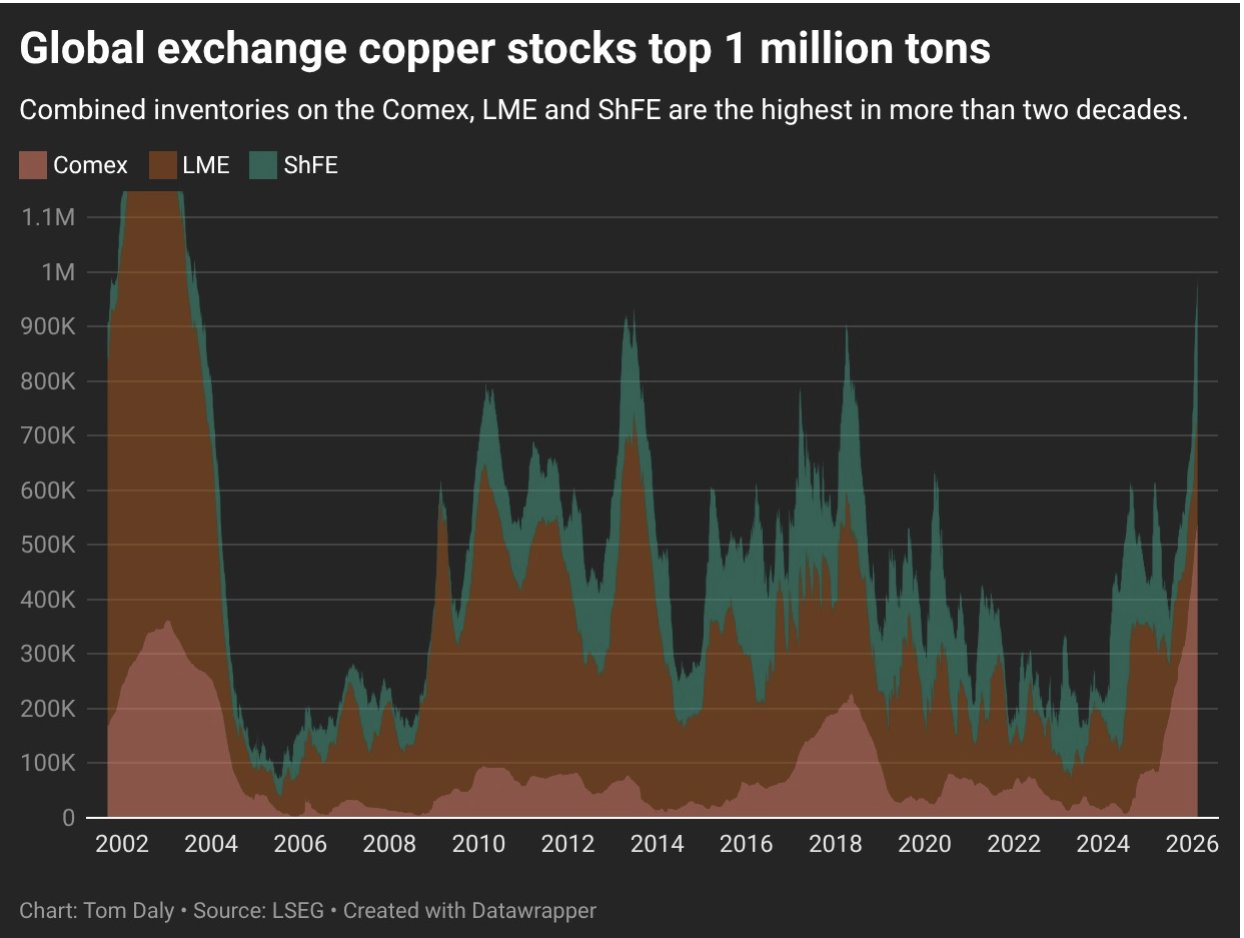

Bei Kupfer hingegen ergibt sich ein kontrastreicheres Bild. Die weltweiten Lagerbestände an den wichtigsten Handelsplätzen haben erstmals seit mehr als 20 Jahren die Schwelle von einer Million Tonnen überschritten:

In der Vergangenheit deutete ein solches Niveau oft auf eine Konjunkturabschwächung hin. Heute ist Kupfer jedoch zu einem strategischen Metall geworden, das für die Elektrifizierung, die Netze und die Energieinfrastruktur unverzichtbar ist. Ein Teil dieser Bestandserhöhungen könnte daher eher der Versorgungssicherung dienen als nur einen zyklischen Überschuss widerzuspiegeln.

Wir bewegen uns also in einem Umfeld der allmählichen Rotation. Die großen Technologiewerte zeigen Anzeichen einer Schwächung, während die Zuflüsse in Gold eine fast parabolische Dynamik annehmen. Die Zentralbanken setzen ihre Käufe fort, die ETFs stellen neue Rekorde auf.

In Indien scheinen Investoren zunehmend Gold statt Aktien zu bevorzugen. Der Silbermarkt verzeichnet wachsende Spannungen im physischen Segment. Selbst Akteure aus dem Kryptosektor stocken derzeit ihre Metallreserven auf.

Das ist keine Panik, sondern eine Verlagerung des Schwerpunkts. Das Kapital scheint sich allmählich aus dem Bereich des abstrakten Finanzwachstums zurückzuziehen und sich wieder in Sachwerten zu verankern.

Wenn die Kapitalströme in Richtung der monetären Metalle konvergieren, während die Säulen der Nasdaq ins Wanken geraten, haben wir es nicht mehr mit einer einfachen taktischen Arbitrage zu tun, sondern möglicherweise mit dem Beginn eines echten Paradigmenwechsels.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.