Der Beginn des Jahres 2026 sieht nicht mehr nach einem einfachen zyklischen Konjunkturrückgang aus. Der Abschwung findet global und gleichzeitig statt: In den USA ist der Konsum rückläufig, in Europa steigt die Arbeitslosigkeit, in China bricht das Vertrauen der Haushalte und Unternehmen ein, während die Zahlungsausfälle zunehmen und die Kapitalströme an den Anleihemärkten ein wachsendes Streben nach Sicherheit verraten.

In den Vereinigten Staaten stagnieren die Einzelhandelsumsätze, in der „Kontrollgruppe” gehen sie zurück und die annualisierte Rate fällt auf den niedrigsten Stand seit 20 Monaten:

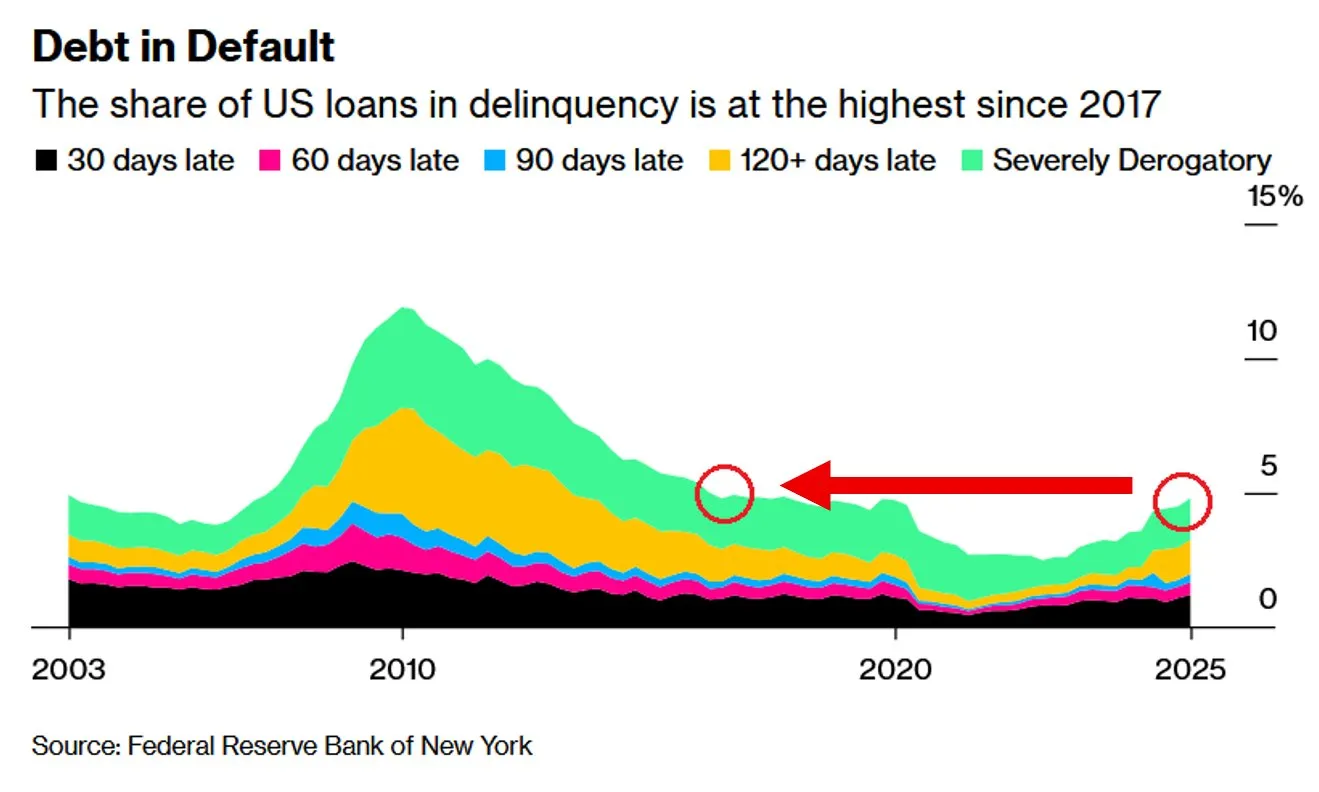

Gleichzeitig nehmen die Kreditausfälle zu und nähern sich ihrem höchsten Stand seit 2017. Zahlungsrückstände von 90 Tagen und mehr werden deutlich häufiger:

Diese Ausfälle gehen künftigen Abschreibungen voraus, die sich wiederum auf die Gewinne der Banken und, wenn sich die Dynamik verstärkt, auf das Kapital auswirken. Die Lage am Kreditmarkt verschlechtert sich gerade in dem Moment, in dem sich die Konjunktur abkühlt – eine historisch instabile Kombination.

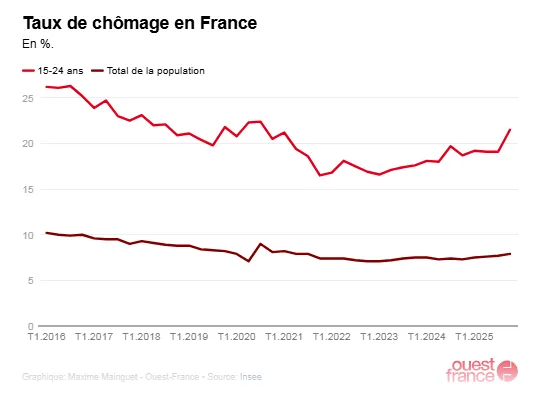

In Europa erhöht sich die Arbeitslosigkeit in Frankreich indes auf 7,9 %, wobei die Jugendarbeitslosigkeit bei 21,5 % liegt:

Deutschland verzeichnet einen Anstieg der Industrieaufträge, der jedoch weitgehend auf den Verteidigungssektor konzentriert ist, welcher durch öffentliche Schulden finanziert wird. Ohne den Effekt der Staatsaufträge bleibt die Dynamik im privaten Sektor schwach und das Baugewerbe schrumpft weiter. Das Wachstum wird damit zu einem administrativen Phänomen.

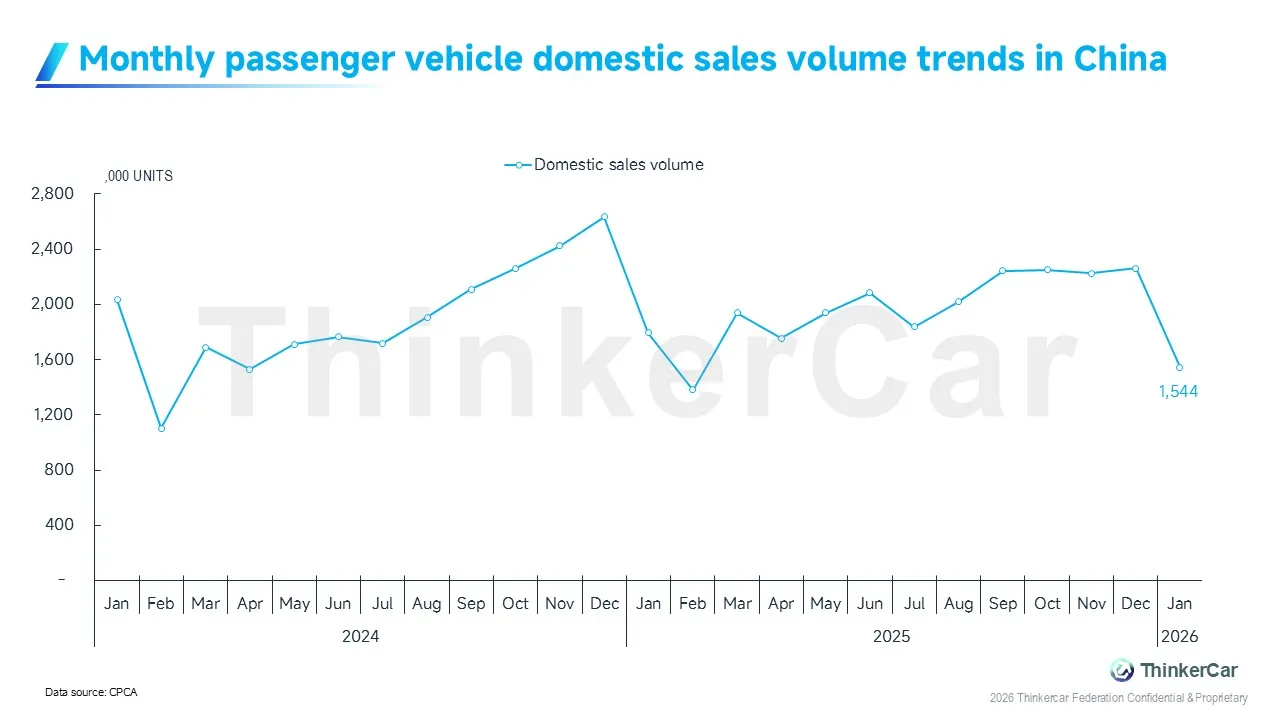

In China bleibt das Verbrauchervertrauen nach dem Platzen der Immobilienblase mit rund 90 Punkten nahe seinem historischen Tiefstand:

Die Verkaufszahlen von Wohnimmobilien liegen weiterhin 50 % unter dem Niveau von 2021. Der Automobilmarkt brach im Januar um 19 % ein, wobei die monatlichen Rückgänge durchweg im zweistelligen Bereich lagen.

Die chinesischen Verbraucher sind nach wie vor durch den Wertverlust der Immobilien gelähmt.

Auch in Großbritannien bestätigt die Produktion im verarbeitenden Gewerbe den Rückgang der Wirtschaftstätigkeit. Sie ging im Monatsvergleich um 0,5 % zurück, gegenüber den erwarteten -0,1 %, nachdem sie im Vormonat um +2,1 % gestiegen war (revidiert auf +1,9 %). Der Umschwung ist deutlich und stärker als erwartet. Nach einer technischen Erholung zum Jahresende bricht der britische Industriesektor erneut ein, was darauf hindeutet, dass sowohl die Binnen- als auch die Auslandsnachfrage rapide sinkt. Diese Art von negativer Überraschung in einem Umfeld, das bereits von der Konjunkturabkühlung in den USA, China und Europa geprägt ist, verstärkt die These einer synchronen Abschwächung des globalen Produktionszyklus.

Vor diesem Hintergrund ist die Widerstandsfähigkeit von US-Staatsanleihen gegenüber Verkäufen in Europa ein starkes Signal. Zwar haben nordische Pensionsfonds ihre Positionen reduziert, doch die Renditen bleiben stabil. Dies deutet darauf hin, dass die globale Nachfrage nach langfristigen Staatsanleihen die politischen Turbulenzen bei weitem überwiegt.

Der Anleihemarkt preist nun eine stärkere Konjunkturabkühlung und ein erhöhtes Risiko einer geldpolitischen Kehrtwende ein. Nicht die Geopolitik dominiert, sondern der Konjunkturzyklus.

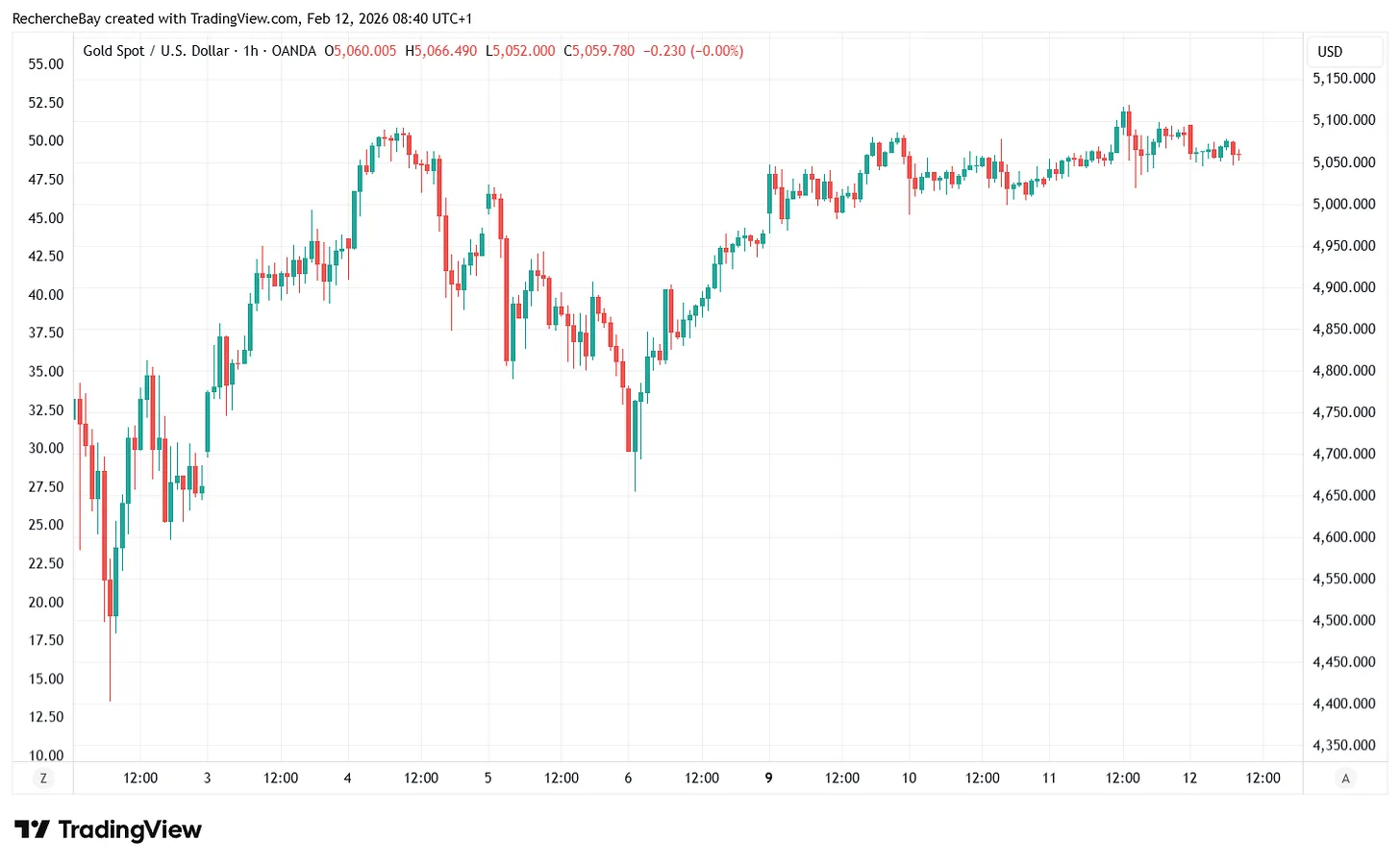

Der Goldpreis legt in diesem Umfeld zu. Wenn sich das Wachstum abschwächt, die Kreditausfälle zunehmen und die Realzinsen stagnieren, erfüllt der Vermögenswert ohne Gegenparteirisiko seine Funktion als finanzielle Absicherung wieder vollumfänglich. Diese Entwicklung hat nichts mit Inflation zu tun, sondern ist in erster Linie defensiv.

Hinzu kommt nun ein struktureller Faktor: die äußerst rasante, deflationäre Wirkung der künstlichen Intelligenz. Jede Woche ist ein neuer Sektor betroffen. Nach den Versicherungsmaklern stehen nun Vermögensverwalter und Finanzintermediäre unter Druck, da sie mit KI-Lösungen konfrontiert sind, die einen erheblichen Teil der menschlichen Beratung ersetzen können.

Allein die Einführung eines KI-gesteuerten Finanzplaners durch Altruist reichte aus, um ein ganzes Marktsegment unter Druck zu setzen. LPL Financial (LPLA), Raymond James (RJF), Charles Schwab (SCHW), Stifel (SF) und Morgan Stanley (MS) verzeichneten alle deutliche Abverkäufe ihrer Aktien.

Es handelt sich hierbei nicht um eine einfache Sektorrotation, sondern um einen vorweggenommenen Druck auf die Gewinnmargen. KI wirkt wie ein heftiger Produktivitätsschock, aber auch wie ein deflationärer Schock: Sie senkt die Eintrittsbarrieren, drückt die Provisionen und schwächt Geschäftsmodelle, die historisch auf menschlicher Vermittlung basieren. Nach den Anbietern von Rechtssoftware und bestimmten SaaS-Segmenten ist nun auch die traditionelle Finanzbranche direkt betroffen.

Das Paradoxon ist offensichtlich: KI steigert langfristig das Produktivitätspotenzial, übt jedoch kurzfristig einen deflationären und destabilisierenden Druck auf Einnahmen, qualifizierte Arbeitsplätze und Profite aus. In einem Wirtschaftsumfeld, das bereits von rückläufigen Indikatoren geprägt ist, gleicht dieser Schock den Zyklus nicht aus, sondern beschleunigt den Wandel und verstärkt die Spannungen.

Wir stehen also vor einer komplexen Konstellation: einer synchronen Konjunkturabschwächung der drei großen Blöcke, einem allmählichen Anstieg der Zahlungsausfälle, einem trotz ausländischer Verkäufe stabilen Anleihemarkt, einem steigenden Goldpreis und einem technologischen Schock, der die Margen bei Dienstleistungen mit hoher Wertschöpfung drückt.

Es handelt sich noch nicht um eine ausgewachsene Krise, sondern um einen Regimewechsel. Der globale Konjunkturzyklus schwächt sich ab, während sich ein deflationärer Technologieschock ausbreitet. Historisch gesehen kommt es in solchen Zeiten immer zu Episoden hoher Volatilität.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.