Westliche Anleger priorisieren nicht in erster Linie Goldkäufe, sondern vor allem passive Investments.

Dies ist eines der auffälligsten Paradoxe des aktuellen Zyklus. In einem Umfeld, das von anhaltender Inflation, geopolitischen Spannungen und Staatsschulden in Rekordhöhe geprägt ist, wäre es historisch gesehen naheliegend gewesen, vorrangig Zuflucht in Gold zu suchen. Tatsächlich sind es jedoch Aktien-ETFs und passive Strategien, die den Großteil der Kapitalströme anziehen. Nicht aus tiefer Überzeugung, sondern aus Gewohnheit.

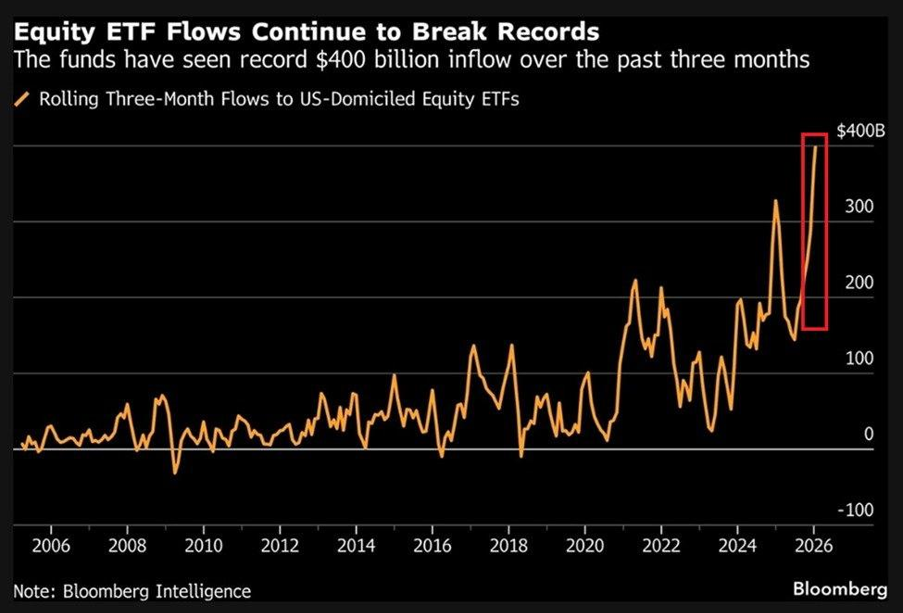

Seit mehreren Monaten verzeichnen die US-Aktien-ETFs Kapitalzuflüsse in wirklich außergewöhnlichem Umfang, die damit zum wichtigsten Motor der Börsenindizes geworden sind.

Dieser Trend wird oft als Vertrauensbeweis in das Wachstum oder den „amerikanischen Exzeptionalismus“ interpretiert. Tatsächlich spiegelt er jedoch vor allem das Fehlen einer Alternative wider, die auch als solche wahrgenommen wird. Anleihen bieten keinen glaubwürdigen Schutz mehr, Bargeld wird durch die Inflation entwertet, und nicht-amerikanische Märkte erscheinen riskanter oder weniger liquide. Passives Investieren wird somit zur Standardoption.

Dieser Wandel hat strukturelle Folgen. Passive Kapitalströme führen keine Analysen durch, priorisieren nicht nach Risiken und unterscheiden nicht zwischen Bewertungen. Sie kaufen das, was steigt, gewichtet nach Marktkapitalisierung. Je mehr Kapital zufließt, desto stärker werden dieselben Werte begünstigt, desto mehr steigen die Indizes und ziehen wiederum neues Kapital an. Der Markt wird so selbstreferenziell, losgelöst von den Fundamentaldaten am Rande, aber gestützt durch die Mechanik der Kapitalflüsse.

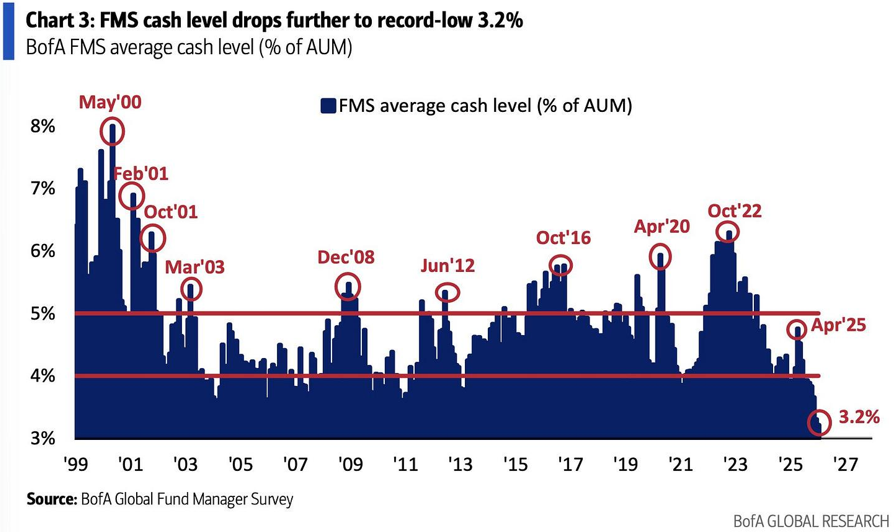

Die jüngste Fund Manager Survey der Bank of America sendet ein klares Signal: Der Markt ist extrem optimistisch. Die Erwartungen in Bezug auf das globale Wachstum sind gestiegen und der durchschnittliche Cash-Anteil des verwalteten Vermögens ist auf den historischen Tiefstand von 3,2 % gesunken, während Absicherungen gegen einen Rückgang der Aktienkurse auf dem niedrigsten Stand seit 2018 liegen. Mit anderen Worten: Die Fondsmanager sind investiert, zuversichtlich und wenig abgesichert. Gleichzeitig liegt der Bull & Bear Indicator der BofA bei 9,4, einem Niveau, das historisch mit Phasen fortgeschrittener Selbstzufriedenheit an den Märkten in Verbindung gebracht wird. Diese Konstellation sagt nichts über den genauen Zeitpunkt einer möglichen Korrektur aus, verringert aber die Fehlerquote erheblich: Wenn alle auf derselben Seite des Bootes stehen, wird der Markt automatisch anfällig für den kleinsten Schock – sei er makroökonomischer, finanzieller oder geopolitischer Natur. Dies ist kein Signal für einen bevorstehenden Crash, sondern eine klassische Warnung: Das Aufwärtspotenzial schrumpft, während sich die Risikoasymmetrie verschlechtert.

Genau das macht die Lage so instabil. Die Märkte brechen nicht ein, wenn Pessimismus vorherrscht, sondern wenn totaler Konsens herrscht. Wenn alle bereits investiert sind, kann die kleinste Überraschung – sei sie makroökonomischer, geopolitischer oder finanzieller Natur – zu raschen Anpassungen führen, da es keine natürlichen Gegenkräfte gibt. Die Volatilität kann dann, nachdem sie lange Zeit unterdrückt wurde, ganz plötzlich wieder stark zunehmen.

Vor diesem Hintergrund ist die Tatsache, dass Gold diese Kapitalflüsse noch nicht auffängt, weniger ein Zeichen von Schwäche als vielmehr ein Indikator für eine Verzögerung. Die Geschichte zeigt, dass echte Sachwerte selten als erstes gekauft werden. Sie rücken in den Mittelpunkt, wenn das Vertrauen in Finanzprodukte – Indizes, Liquiditätsversprechen, passives Management – zu bröckeln beginnt. Derzeit bevorzugen westliche Anleger Einfachheit und Liquidität. Diese Entscheidung sagt jedoch viel über den Zustand des Systems aus: Es ist ein Markt, der mehr von der Struktur der Geldströme als von einer langfristigen Überzeugung getragen wird.

Diese sehr bullische Positionierung der Marktteilnehmer basiert nicht auf einer umfassenden und einheitlichen Verbesserung der Fundamentaldaten, sondern auf einem einzigen Versprechen: dem der KI. Der Anstieg der Indizes wird zunehmend von einer äußerst kleinen Gruppe von Aktienwerten getragen, die in direktem Zusammenhang mit Infrastruktur, Halbleitern und Softwareplattformen im Bereich der künstlichen Intelligenz stehen. Der Rest des Marktes ist kaum oder gar nicht daran beteiligt. Diese Konzentration ist die logische Folge eines Umfelds, in dem das reale Wachstum schwach ist, die Margen unter Druck geraten und die Kapitalkosten nach wie vor hoch sind: Mangels glaubwürdiger makroökonomischer Impulse fließt das Kapital dorthin, wo die Wachstumsaussichten am klarsten erscheinen. Das Problem ist nicht, dass dieses Szenario falsch ist, sondern dass es zum Konsens geworden ist. Wenn der aggregierte Optimismus, die implizite Hebelwirkung und die Konzentration auf einen Sektor gleichzeitig Extreme erreichen, wird der Markt nicht mehr von einer diffusen Dynamik getragen, sondern hängt von der permanenten Bestätigung eines einzigen Narrativs ab, das als Motor dient. Genau diese Konstellation macht Korrekturen nicht nur möglich, sondern auch strukturell instabil, wenn sie eintreten.

Die massiven Investitionen in KI sind zum zentralen Ankerpunkt der Euphorie an den US-Börsen geworden und damit zu einer der Hauptursachen für das derzeitige globale Finanzungleichgewicht. In den Vereinigten Staaten konzentrieren sich KI-bezogene Wachstumsaussichten, Kapitalflüsse, implizite Hebelwirkung und Risikotoleranz in einem Umfeld, in dem das reale Wachstum außerhalb des Technologiesektors moderat und sehr ungleich verteilt bleibt. Dieses Phänomen führt zu einer auffälligen Asymmetrie: Eine Handvoll Werte macht den Großteil der Performance aus, während der Rest des Weltmarktes – Europa, Schwellenländer, traditionelle zyklische Sektoren – hinterherhinkt.

Diese Konzentration betrifft nicht nur die Börse, sondern auch den Währungs- und Finanzbereich: Sie zieht weltweite Ersparnisse in Richtung amerikanischer Vermögenswerte, stärkt den Dollar, saugt globale Liquidität ab und zwingt andere Regionen, sich mit höheren Kapitalkosten und einem schwächeren Wachstum auseinanderzusetzen.

Das Paradoxe daran ist, dass diese Dynamik auf kolossalen Investitionen in Sachanlagen, Energie und Infrastruktur beruht, deren wirtschaftliche Renditen noch weitgehend theoretischer Natur sind. Solange das Versprechen der KI geglaubt wird, hält das System stand. Doch je dominanter dieses Narrativ wird, desto mehr hängt das globale Gleichgewicht von der kontinuierlichen Validierung eines einzigen Motors ab, der fast ausschließlich in den Vereinigten Staaten angesiedelt ist. Genau diese asymmetrische Abhängigkeit macht den Zyklus sowohl mächtig als auch von Natur aus instabil.

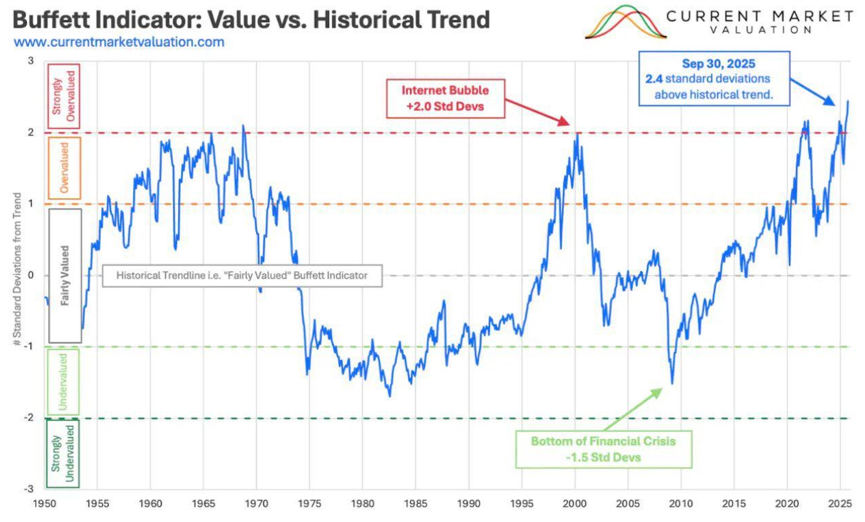

Der KI-Hype hat den US-Aktienmarkt in einen Bereich historisch extremer Bewertungen katapultiert, wie am Buffett-Indikator eindeutig abzulesen ist. Dieser liegt nun weit über seinem langfristigen Trend und hat ein Niveau erreicht, die mit dem der Internetblase vergleichbar ist – oder dieses sogar übertrifft.

Der entscheidende Punkt ist nicht nur, dass der Markt teuer ist, sondern warum er teuer ist: Die Überbewertung beruht auf einer außergewöhnlichen Konzentration der Wachstumsprognosen auf eine sehr begrenzte Anzahl von KI-bezogenen Werten. Mit anderen Worten: Der gesamte Markt wird so bewertet, als ob sich das Versprechen der KI nicht nur erfüllen würde, sondern dies auch schnell, in großem Umfang und reibungslos geschehen würde. In der Vergangenheit waren solche starken Abweichungen vom Trend kein Hinweis auf den genauen Zeitpunkt für eine Umkehr, sondern gingen fast immer mit Phasen einher, in denen die zukünftigen Renditen gering und die Risiken asymmetrisch waren. Vor diesem Hintergrund wird der Markt nicht mehr von einer allgemeinen Verbesserung der Fundamentaldaten getragen, sondern von der vorweggenommenen Kapitalisierung einer noch ungewissen Zukunft, was das Konstrukt besonders anfällig für Enttäuschungen in Bezug auf Margen, Investitionen, Energie oder das tatsächliche Tempo der Wertschöpfung durch KI macht.

Hinzu kommt ein oft übersehener Punkt: KI ist heute ein gigantischer Kapitalverbraucher, produziert aber noch keine sichtbaren wirtschaftlichen Ergebnisse. Die Zahlen sprechen für sich: Die große Mehrheit der Unternehmen hat weder einen signifikanten Rückgang der Kosten noch einen spürbaren Anstieg der Einnahmen durch den Einsatz von KI festgestellt.

Mit anderen Worten: Der Markt kapitalisiert zukünftige Versprechen, obwohl KI derzeit vor allem mit massiven Investitionen, steigenden Energiekosten, schwerfälliger Infrastruktur und erhöhter betrieblicher Komplexität verbunden ist. Die Parallele zu Rohstoffen ist aufschlussreich: Eine Mine erfordert ebenfalls hohe, oft steigende Investitionen, aber am Ende des Prozesses produziert sie einen greifbaren, messbaren, monetarisierbaren Vermögenswert mit klaren physischen und finanziellen Strömen. KI hingegen ist derzeit noch weitgehend eine Option auf zukünftige Gewinne, deren Zeitpunkt, Umfang und Verbreitung ungewiss sind. Das Risiko besteht also weniger darin, dass KI scheitert, sondern vielmehr darin, dass der Markt zu schnell, zu stark und zu konzentriert Gewinne antizipiert, die in den Bilanzen noch nicht sichtbar sind. In diesem Zusammenhang ergibt sich die Anfälligkeit aus der Diskrepanz zwischen dem Umfang des eingesetzten Kapitals und den bislang erzielten bescheidenen Renditen – eine Kluft, die, wenn sie bestehen bleibt, das vorherrschende Narrativ bei der geringsten Konjunkturabschwächung, Enttäuschung oder finanziellen Belastung wesentlich anfälliger macht.

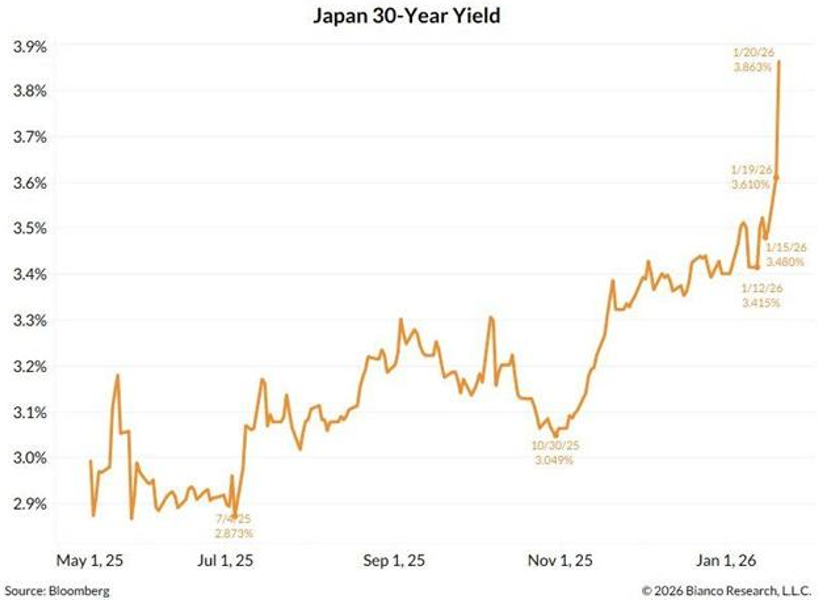

Die künstliche Stützung des Marktes durch defensive Mechanismen wie Shorten der Volatilität, während sich die Fundamentaldaten verschlechtern, ist ein besonders fruchtbarer Boden für Gold. Wenn die scheinbare Stabilität der Indizes weniger auf einer tatsächlichen Verbesserung der Wirtschaft als auf einer mechanischen Eindämmung der Volatilität beruht, wird das System von perfekter Ausführung und permanenter Risikokontrolle abhängig. Gleichzeitig wird der rasche Anstieg der japanischen Zinsen, die lange Zeit als Anker der globalen Stabilität galten, zur strukturellen Belastung für die Zinsmärkte, den Carry Trade und die globale Liquidität.

Diese Kombination – hohe Bewertungen, künstliche Unterdrückung der Volatilität, Risse im japanischen Stützpfeiler und erneute Zolldrohungen – schafft ein Umfeld, in dem das Vertrauen in Finanzanlagen zwar erhalten bleibt, aber zunehmend unter Druck gerät. Die Verschärfung des Handelsdiskurses und die Reaktivierung von Zollmechanismen führen zu einer zusätzlichen Unsicherheit in Bezug auf Wertschöpfungsketten, Margen und importierte Inflation, und das zu einem Zeitpunkt, an dem die Märkte bereits überempfindlich auf den geringsten Liquiditätsschock reagieren.

Historisch gesehen löst eine solche Konstellation keine unmittelbare Krise aus, sondern lenkt die Kapitalströme allmählich in Richtung Gold um, nicht als Zufluchtshafen in einer Panik, sondern als systemische Absicherung angesichts eines fragilen Gleichgewichts, das zu stark von künstlichen Mechanismen und defensiven geldpolitischen Maßnahmen abhängig geworden ist. Der Goldpreis verzeichnet vor diesem Hintergrund einen Rekord nach dem anderen und überschreitet erstmals die Marke von 4.750 Dollar, während Silber sich der 100-Dollar-Marke nähert, getragen von anhaltenden Spannungen am physischen Markt und steigenden Preisaufschlägen in Shanghai.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.