In den Vereinigten Staaten hat die Inflationsrate einen neuen 41-Jahres-Rekord erreicht. Der Verbraucherpreisindex (CPI) liegt 9,1 % über dem Vorjahreswert…

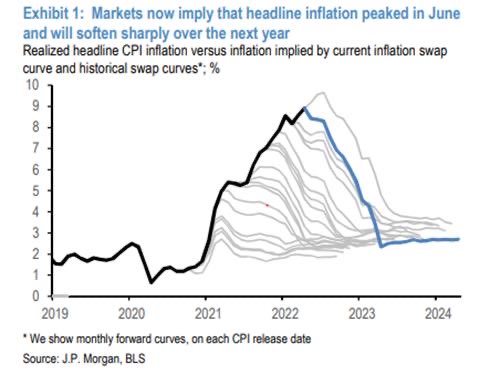

Die Märkte erwarten dennoch eine rasche Rückkehr zum Inflationsniveau von vor 2021:

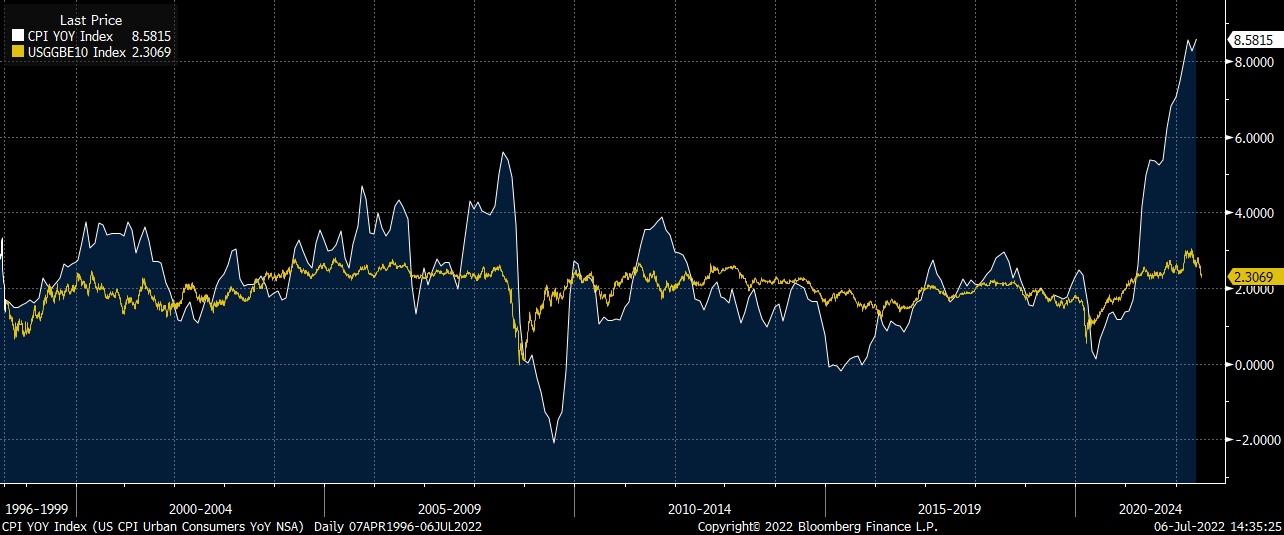

Die Diskrepanz zwischen der offiziellen Inflationsrate und dem BE-Index, der das von den Anlegern erwartete Inflationsniveau der nächsten 10 Jahre misst, war nie so groß wie heute.

Beide Indices klaffen aktuell fast 5 % auseinander. Das gab es noch nie.

Diese Diskrepanz beweist eines: Die Investoren sind weitgehend davon überzeugt, dass es der Federal Reserve gelingen wird, die Inflation einzudämmen. Sogar an dem geringen Unterschied zwischen den inflationsgeschützten Anleihen und den klassischen Schuldtiteln ist abzulesen, dass das Vertrauen in die Fed zunimmt.

Inflationsschutz ist günstig, weil der Markt nicht glaubt, dass sich die Inflation fortsetzt.

Der Preis dieser Versicherung hängt mit dem Vertrauen in die Fähigkeit der Fed zusammen, das Inflationsfieber innerhalb sehr kurzer Zeit in den Griff zu bekommen.

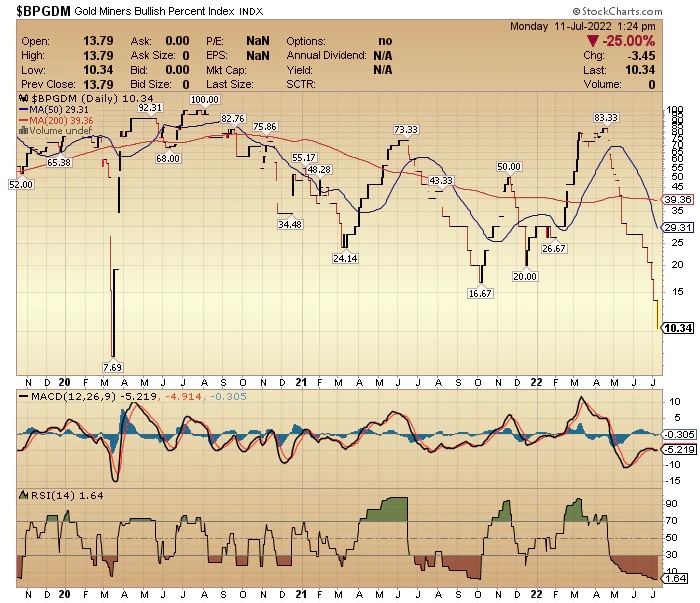

Gold, das als ultimative Absicherung gegen eine fehlerhafte Geldpolitik betrachtet wird, ist angesichts der wachsenden Zuversicht logischerweise im Preis gesunken.

Auch die Minengesellschaften signalisieren das fehlende Interesse der Investoren für den Goldmarkt. Der Index, der die Stimmung im Sektor misst, ist so niedrig wie zuletzt im März 2020, wobei der Indikator RSI sogar noch unter seinem damaligen Tief liegt.

Anders gesagt war der Markt noch nie so wenig auf Inflationsschutz bedacht – zu einem Zeitpunkt, an dem die Warnsignale der Inflation so deutlich aufleuchteten.

Solange die Fonds weiter Rohstoff-Terminkontrakte (Futures) verkaufen, sind die Probleme der Realwirtschaft keineswegs gelöst.

In dieser Woche erinnert uns Bloomberg daran, wie angespannt die Angebotslage bei Polysilicium ist, einem wesentlichen Grundstoff für die Herstellung von Solarpanels.

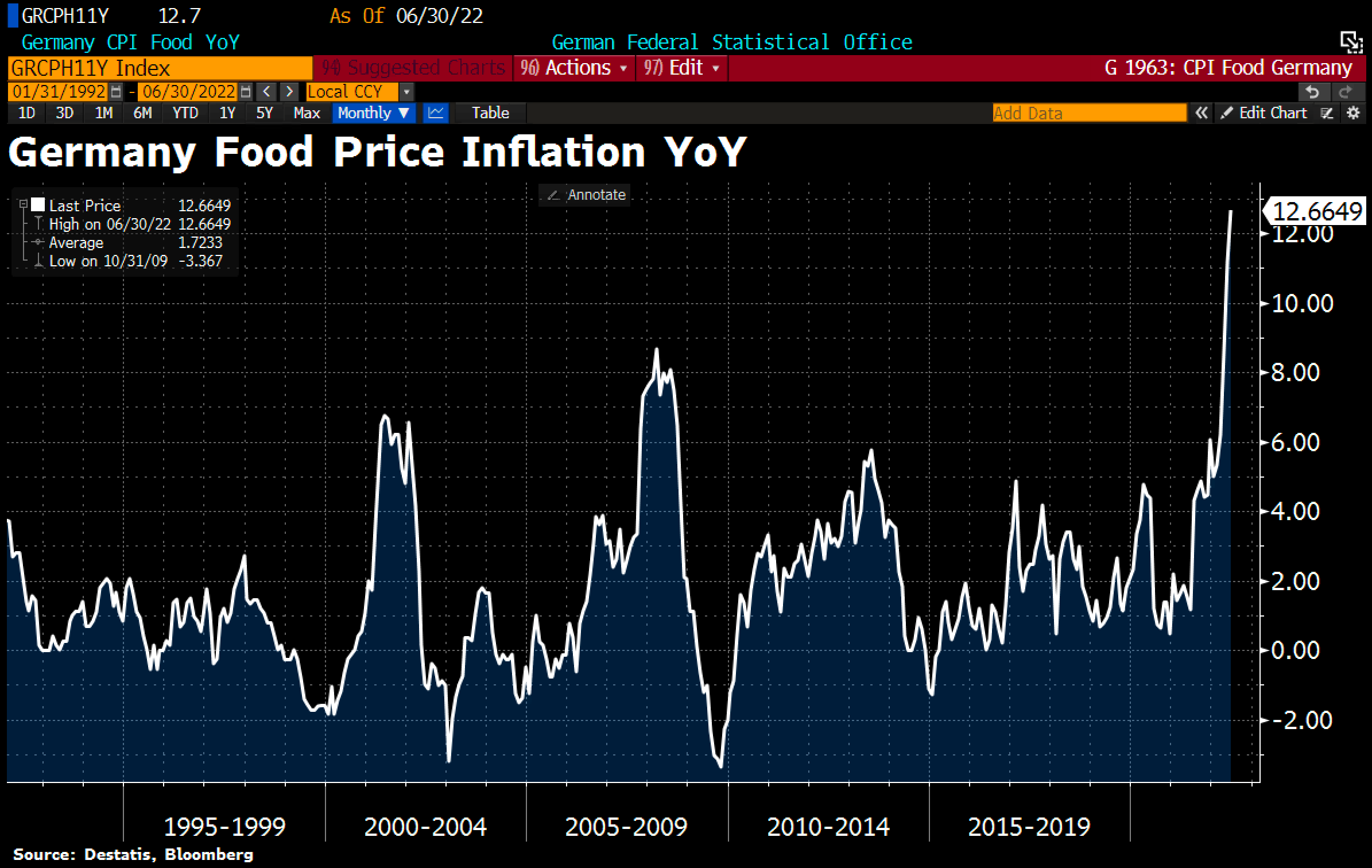

Unterdessen erreichen die Lebensmittelpreise auch in Deutschland neue Rekorde. Der Anstieg um 12,6 % im Vergleich zum Vorjahr ist der höchste Wert seit Beginn der statistischen Erfassung dieser Daten.

Zudem sorgt die Energiekrise für einen kletternden Kohlepreis, der in Asien und Europa ein historisches Hoch verzeichnet.

Diese Spannungen im Rohstoffsektor haben die Hedgefonds jedoch nicht davon abgehalten, große Mengen an Ölkontrakten am Terminmarkt zu verkaufen. Es gibt also einen physischen Ölmarkt, an dem der Lieferstopp russischen Erdöls weltweite Versorgungsprobleme auslöst, sowie einen Papiermarkt, an dem der Preis sinkt.

Die Entkoppelung zwischen physischem Markt und Papiermarkt, die wir im Edelmetallsektor bereits seit 12 Jahren beobachten, wird von nun an auch am Ölmarkt zu sehen sein.

Der Terminkontrakt ICE Brent ist zu Wochenbeginn unter 100 $ je Barrel gesunken. Gleichzeitig hat ein Händler für physisches Brent-Rohöl (North Sea) einen Aufpreis von +5,85 € geboten und keinen Verkäufer gefunden. Der Aufschlag auf physisches Erdöl ist damit so hoch wie schon seit 2008 nicht mehr.

Der Papiermarkt wird genutzt, um den physischen Preis künstlich zu drücken. Das lässt jedoch die Nachfrage nicht sinken, im Gegenteil. Wie jeder Preiskontrollmechanismus verstärkt das „Werkzeug“ Terminmarkt nur den Run auf den physischen Rohstoff.

Peter Hambro, früherer Insider des äußerst undurchsichtigen Edelmetallmarktes, erklärt in einem Artikel vom 4. Juli wie der Mechanismus der Preiskontrolle funktioniert.

Seit 2018 hätten die weltweiten Zentralbanken und Institutionen für finanzielle Stabilität demnach die Anweisungen der Bank für Internationalen Zahlungsausgleich (BIZ) befolgt, um die wahrgenommene Inflation zu senken, indem vor allem der Goldmarkt manipuliert wurde.

Hambro erklärt, dass die Banken einen enormen Markt für Goldderivate geschaffen hätten, ebenfalls auf Anweisung der BIZ hin. Das so kreierte „Papiergold“ diente als Puffer zum Abfangen der physischen Nachfrage: Mit dieser Erfindung können die „Alchemisten“ Gold erschaffen, das nicht existiert, und etwas verkaufen, das sie nicht besitzen. Auch wenn die meisten Marktteilnehmer darüber bereits auf dem Laufenden sind, hat eine solche Offenbarung noch eine größere Wirkung, wenn sie von einem wichtigen Akteur wie Peter Hambro bestätigt wird.

Diese Erklärungen sind umso bedeutender, da sie gleichzeitig mit dem Prozessbeginn gegen verschiedene Trader von JP Morgan wegen Manipulation der Edelmetallpreise abgegeben wurden. Die Großbank hatte jahrelang einen Kontrollmechanismus für den Goldpreis etabliert. Der Prozess wird mit Sicherheit die operativen Details dieses gigantischen Betrugs ans Tageslicht bringen.

Das gleiche Phänomen der Preiskontrolle betrifft heute auch den Ölmarkt.

Was heute im Ölsektor geschieht, könnte letztlich den Short Squeeze in allen anderen von den Derivatemärkten kontrollierten Sektoren beschleunigen. Der physische Ölmarkt ist aufgrund seiner Bedeutung eher geeignet, ein Versagen des Preiskontrollsystems mittels der Futures zu provozieren. Die Unmöglichkeit, den Ölpreis mit Hilfe des Papiermarktes zu kontrollieren, könnte Konsequenzen für den gesamten Edelmetallsektor nach sich ziehen, denn die Diskrepanz zwischen physischem Markt und Derivatemarkt ist hier noch größer. Ein Zusammenbruch des Papiermarkts für Öl würde auch den Zusammenbruch der Märkte für Papiergold und Papiersilber auslösen.

Die Baisse der Terminkurse ist in erster Linie der Dollar-Hausse geschuldet.

Die Stärke der amerikanischen Währung beruht wiederum vor allem auf der Schwäche des Euros und des Yen. Der Euro ist in dieser Woche sogar kurz unter Parität mit dem Dollar gesunken.

Doch insbesondere der Yen hat seit Jahresbeginn einen spektakulären Absturz hinter sich. Innerhalb der letzten zehn Jahre hat die japanische Währung gegenüber dem Dollar die Hälfte ihres nominalen Wertes verloren:

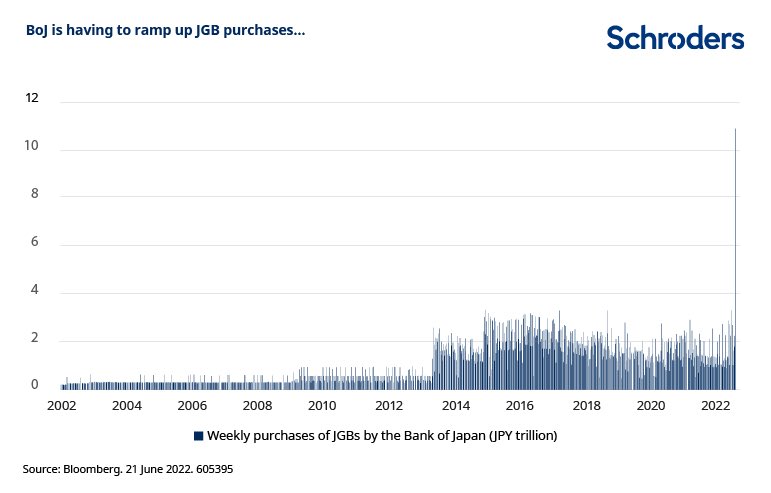

Die Schwächung des Yen ist die direkte Folge der japanischen Geldpolitik, welche heute das Gegenteil der Geldpolitik der Fed ist. Die Bank of Japan reduziert weder ihre Bilanz noch erhöht sie ihre Zinsen. Im Gegenteil: Die letzten Anleihekäufe der Notenbank erreichen ein neues Rekordniveau. Die Monetarisierung der japanischen Staatsschulden schritt noch nie so schnell voran wie heute:

Der Goldpreis ist angesichts des Höhenflugs des Dollars logischerweise erneut gesunken.

Das Open Interest am Terminmarkt steigt, während die Commercials verstärkt ihre Short-Positionen eindecken.

Auch bei den Gold-ETFs findet ein deutlicher Abverkauf statt.

Anders gesagt kehren nicht nur die Investoren dem Sektor den Rücken, auch manche Fonds bauen ihre Short-Positionen während dieses Kursrückgangs aus. Das betrifft auch die Minenunternehmen, denn die Short-Positionen auf den GDX summieren sich mittlerweile auf fast 1 Milliarde $.

Bei den Dollar-Futures ist die Situation umgekehrt: Hier hat sich die Anzahl der Positionen, die auf einen weiteren Anstieg wetten, in den letzten Tagen stark erhöht.

In jedem Fall ist die Entwicklung an den Terminmärkten völlig entkoppelt von den Geschehnissen am physischen Markt, und das betrifft alle Edelmetalle: Die physische Nachfrage nach Gold, Silber und auch Platin bleibt hoch.

An der COMEX sind nur noch 62 Millionen Unzen Silber in der Kategorie „Registered“ verfügbar, die für physische Lieferungen der Terminkontrakte zur Verfügung stehen. Das entspricht einem Wert von nur etwas mehr als 1 Milliarde Dollar. Seit Beginn des Short Squeeze am Silbermarkt haben die Bestände dieser Kategorie fast um zwei Drittel abgenommen.

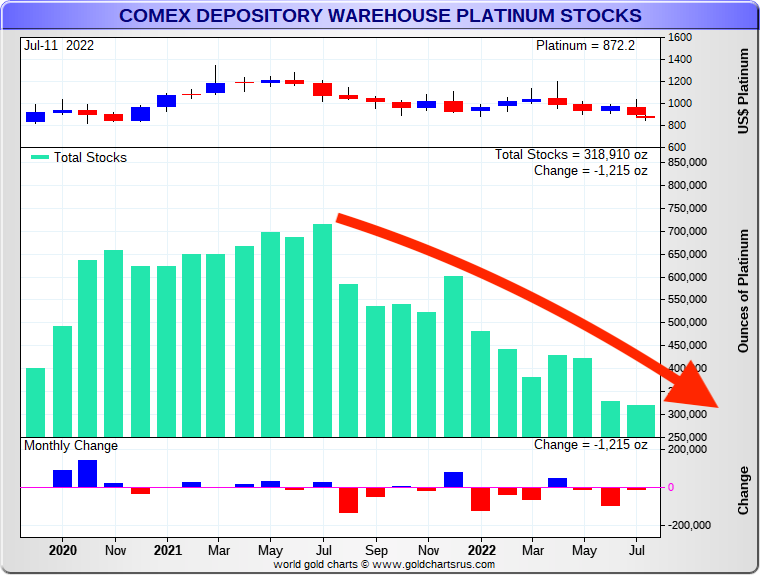

Auch auf Platin findet ein beeindruckender Run statt. Es bleiben nur 156.200 Unzen in der Kategorie „Registered“ und 162.700 Unzen in der Kategorie „Eligible“.

Allein am 12. Juli wurden 37.000 Unzen Platin von der COMEX abgezogen, d. h. 20 % der verfügbaren Bestände (Kategorie „Registered“) sind innerhalb von 24 Stunden verschwunden.

Dieser Run kündigt einen unmittelbar bevorstehenden Short Squeeze im gesamten Edelmetallsektor an.

Diese Annahme wird durch die Tatsache bestätigt, dass trotz der Kurskorrektur weiterhin enorme Mengen an physischem Metall aufgekauft werden.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.