Die Verwerfungen, die bei den Kryptowährungen und bei Silber derzeit zu beobachten sind, sind kein Zufallsphänomen: Sie sind das erste Anzeichen für ein Marktumfeld, das unter der Oberfläche zunehmend angespannt ist.

Bitcoin testet erneut die Unterstützungszone um 70.000 Dollar, die bereits 2024 von Bedeutung war, während Ethereum eine deutlich stärkere Korrektur hinnehmen musste – ein klassisches Zeichen für einen Abbau von Marktschulden (Deleveraging), der vor allem die am stärksten gehebelten Segmente trifft.

Dieser Kursrückgang ist keineswegs abstrakt: Er setzt bereits einige Marktteilnehmer unter Druck. Das Unternehmen von Michael Saylor, Strategy, ist mit einem Teil seiner jüngsten Käufe, die zu deutlich höheren Kursen getätigt wurden, automatisch in den roten Zahlen. Gleichzeitig sehen sich schwächere Akteure der Branche wie BitMine Immersion Technologies durch die Kombination aus dem sinkenden Bitcoin-Kurs, hohen Fixkosten und einem stärker eingeschränkten Zugang zu Finanzmitteln direkt in ihrem Geschäftsmodell bedroht.

Der Fall von BitMine Immersion Technologies illustriert die aktuellen Probleme im Krypto-Sektor auf perfekte Weise. Offiziell ist das Unternehmen nicht mehr nur ein Miner: Es hat sich als echte „Ethereum-Treasury” neu positioniert und geht damit ein massives direktionales Engagement in ETH ein. Wie Tom Lee betonte, besteht das erklärte Ziel nicht darin, Volatilität zu vermeiden, sondern sie zu überstehen. Dem liegt die Annahme zugrunde, dass sich Ethereum in Bärenmärkten unterdurchschnittlich entwickelt, um dann im nächsten Bullenmarkt überdurchschnittlich zu performen. Entsprechend dieser Logik werden die aktuellen Verluste als nicht realisiert dargestellt und als fast schon strukturelles Merkmal des Modells betrachtet.

Die buchhalterische Realität ist jedoch brutal. BitMine Immersion Technologies weist nun mehrere Milliarden Dollar an unrealisierten Verlusten bei seinen Ethereum-Beständen aus, wobei der kumulierte Wert der Position um mehr als 40 % gefallen ist. Dieser Punkt ist entscheidend: Auch wenn der Verlust theoretisch „nicht realisiert” ist, wirkt er sich unmittelbar auf die finanzielle Glaubwürdigkeit des Unternehmens, seine Fähigkeit zur Kapitalbeschaffung und seine Wahrnehmung durch den Markt aus. In einem Umfeld mit eingeschränkter Liquidität wird die buchhalterische Unterscheidung zwischen realisierten und unrealisierten Verlusten zweitrangig. Was zählt, ist die wahrgenommene Solvenz und die Fähigkeit, die Position zu halten, ohne zum Verkauf gezwungen zu sein.

Dieser Fall verdeutlicht ein übergreifendes Phänomen: Ein Teil des Krypto-Ökosystems basiert strukturell auf gehebelten und verschleierten Bilanzen, die sehr empfindlich auf anhaltende Abverkäufe reagieren. Solange die Preise steigen und Liquidität im Überfluss vorhanden ist, gelten diese Strukturen als visionär. Wenn die Liquidität versiegt, verwandeln sie sich jedoch in systemische Schwachstellen.

BitMine Immersion Technologies ist also kein bedauerlicher Einzelfall, sondern symptomatisch für einen Markt, an dem sich Stress nicht in erster Linie in einem allgemeinen Crash äußert, sondern in einem schleichenden, stillen Druck auf besonders exponierte Akteure, bevor eine Ansteckung der traditionellen Märkte sichtbar wird.

Auch hier ist das Signal klar: Es handelt sich nicht um eine Ablehnung der Kryptowährungen als solche, sondern um eine Bereinigung von Hebelwirkung und Liquidität, wie sie typisch für Phasen ist, in denen der Druck im System wieder zunimmt, bevor er die zentralen Märkte erreicht.

Ein weiterer betroffener Sektor: Silber. Ein chinesischer Fonds, der am Derivatemarkt sehr aktiv war, stellte am Freitag seinen Betrieb ein und löste damit eine erste Welle von Liquidationen aus:

Es handelt sich um den UBS SDIC Silver Futures Fund LOF, dessen Notierung von der Börse in Shenzhen ausgesetzt wurde, nachdem ein spekulativer Höhenflug seinen Marktpreis völlig von seinem Nettoinventarwert entkoppelt hatte. Die Aussetzung des Handels wirkte als heftiger Schock auf das Vertrauen der Anleger: Das Problem war nicht mehr der Silberpreis, sondern die Möglichkeit, überhaupt aus den Positionen auszusteigen zu können. Da sie bei ihren Investments in lokale Finanzprodukte in der Falle saßen, verkauften viele Anleger ihre verbleibenden liquiden Mittel – internationale Futures, ETFs, Derivate – und lösten damit eine sekundäre Panik und einen äußerst heftigen Liquiditätsschock aus, der in keinem Verhältnis zur tatsächlichen physischen Nachfrage nach dem Metall stand.

Am Donnerstagmorgen verzeichnete der Silberpreis eine weitere Korrektur. Am Terminmarkt in Shanghai wurde innerhalb weniger Stunden ein Volumen abverkauft, das fast zwei Jahren der weltweiten Silberproduktion entsprach. Solche Entwicklungen sind nicht durch Fundamentaldaten zu erklären: Es handelt sich um Liquiditätskrisen.

Trotz dieser Liquiditätsschocks bleiben die Aktienmärkte vorerst unbeeindruckt. Das Shorten von Volatilität funktioniert weiterhin: Anleger und Zwischenhändler verkaufen Volatilität über Optionen, strukturierte Produkte oder systematische Strategien und setzen dabei auf die Stabilität der Indizes. Bei jedem Zeichen von Spannung wird der VIX abverkauft, was automatisch die implizite Volatilität drückt, die Preise stabilisiert und dazu führt, dass Futures auf Aktien bei der geringsten Kursschwäche zurückgekauft werden. Dieser sich selbst erhaltende Mechanismus vermittelt die Illusion eines soliden und disziplinierten Marktes. Genau hier äußert sich die kollektive Realitätsverleugnung: in der Überzeugung, dass dieses System Liquiditätsschocks an anderer Stelle auf unbestimmte Zeit absorbieren kann, und dass die bei Metallen, Kryptowährungen oder in bestimmten Segmenten des Kreditmarkts zu beobachtenden Spannungen dauerhaft isoliert bleiben können, ohne letztendlich den Kern des Marktes zu infizieren.

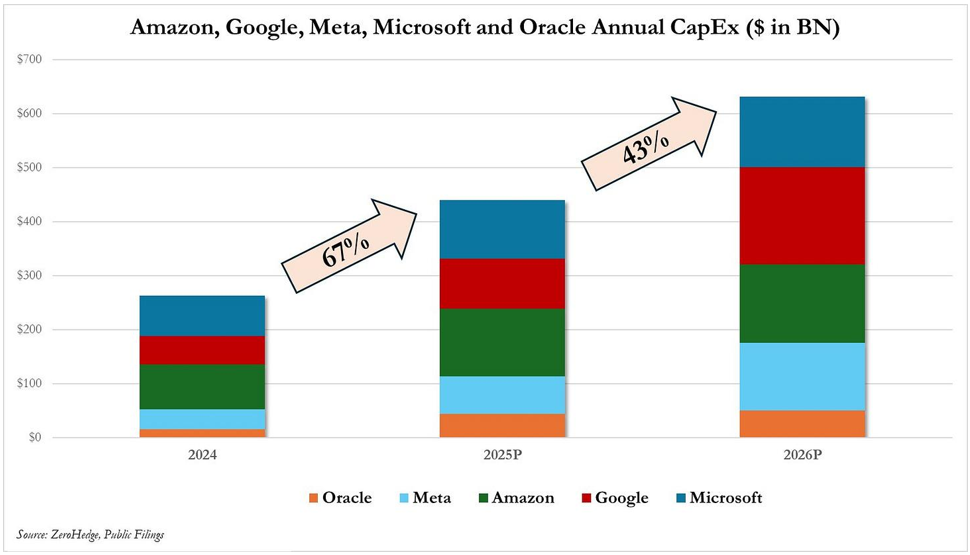

Dieselbe Verleugnung ist auch beim zentralen Thema KI und CapEx zu beobachten. Die Zahlen sprechen für sich. Die kumulierten Investitionsausgaben von Amazon, Google, Meta, Microsoft und Oracle stiegen von rund 260 Milliarden Dollar im Jahr 2024 auf über 430 Milliarden im Jahr 2025 und werden 2026 fast 620 Milliarden erreichen. Das entspricht einer Erhöhung um +67 % und dann um weitere +43 %.

Es handelt sich nicht mehr um eine marginale Anpassung, sondern um einen strukturellen Wandel hin zu einem kapitalintensiven, industriellen und energieaufwendigen Modell.

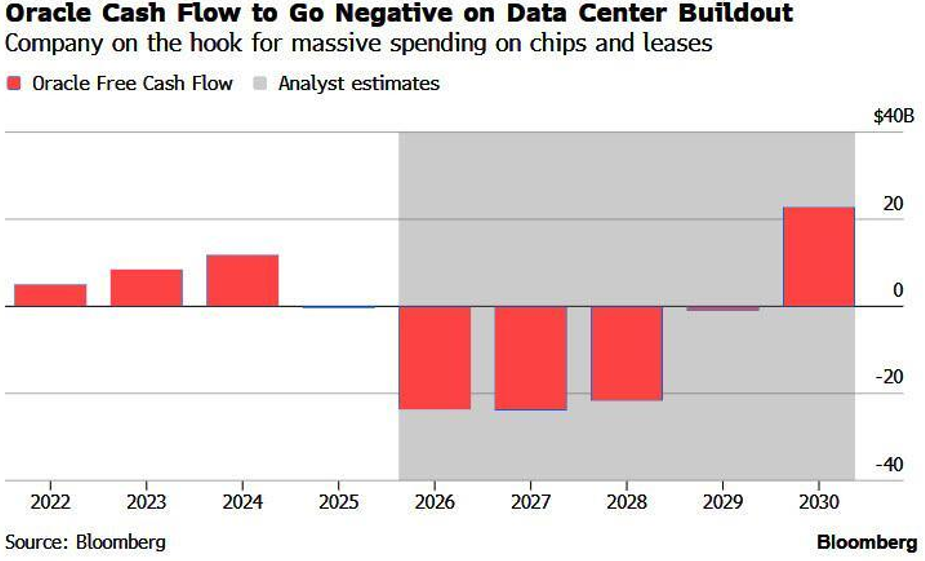

Oracle ist das deutlichste Beispiel dafür: Der Ausbau der Rechenzentren und die Verpflichtungen in Bezug auf Chips und Mietverträge führen dazu, dass der freie Cashflow für mehrere Jahre in den negativen Bereich rutscht:

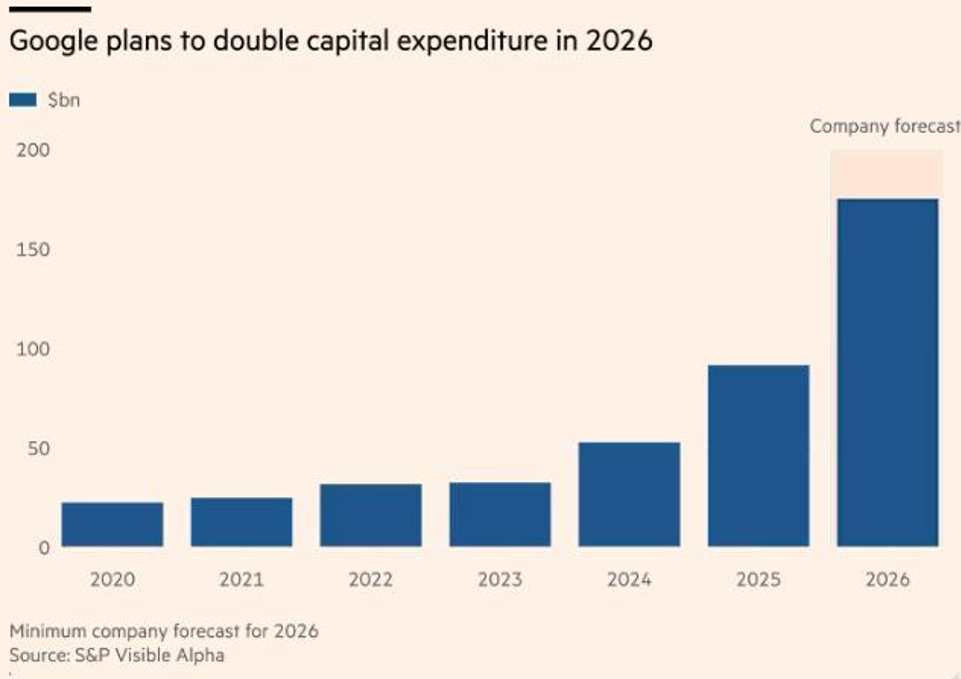

Mit der gleichen Logik wird auch bei Google gearbeitet. Hinter dem Gerede von einer angeblich „softwarebasierten“ KI verbirgt sich eine zunehmend industrielle Realität. Die Zahlen sind eindeutig. Nach jährlichen Investitionsausgaben von unter 30 Milliarden Dollar zwischen 2020 und 2022 steigerte Google diesen Posten auf etwa 35 Milliarden Dollar im Jahr 2023 und dann auf 55 Milliarden Dollar im Jahr 2024. Prognosen gehen von fast 95 Milliarden Dollar für 2025 aus, bevor 2026 ein spektakulärer Sprung auf 170 bis 180 Milliarden Dollar erwartet wird – das ist fast eine Verdopplung innerhalb eines Jahres und mehr als das Sechsfache des Niveaus von vor fünf Jahren.

Dieser Kurs ist keineswegs theoretisch: Er spiegelt massive und sehr konkrete Investitionen in Rechenzentren, TPUs, Kühlsysteme, Redundanz der Infrastruktur und vor allem in den Zugang zu Strom wider.

Diese massiven Investitionen werfen ein einfaches Problem auf, das der Markt noch immer ignoriert: die Kosten und die Verfügbarkeit von Energie. Je mehr Leistung die Modelle benötigen, desto mehr wird die Stromrechnung zu einem entscheidenden Faktor für die Rentabilität. Mit der KI wird Energie wieder zum beschränkenden Faktor, wenngleich dieser vom Markt weiterhin so bewertet wird, als wäre er nahezu unbedeutend.

KI ist nicht mehr nur ein reines Softwareprodukt mit inkrementellen Margen, sondern eine ressourcenintensive Aktivität, die durch die Kapazität des Netzes, den Preis pro Megawattstunde und die langfristige Sicherung der Stromversorgung eingeschränkt wird.

Genau diesen strukturellen Wandel unterschätzt der Markt derzeit noch.

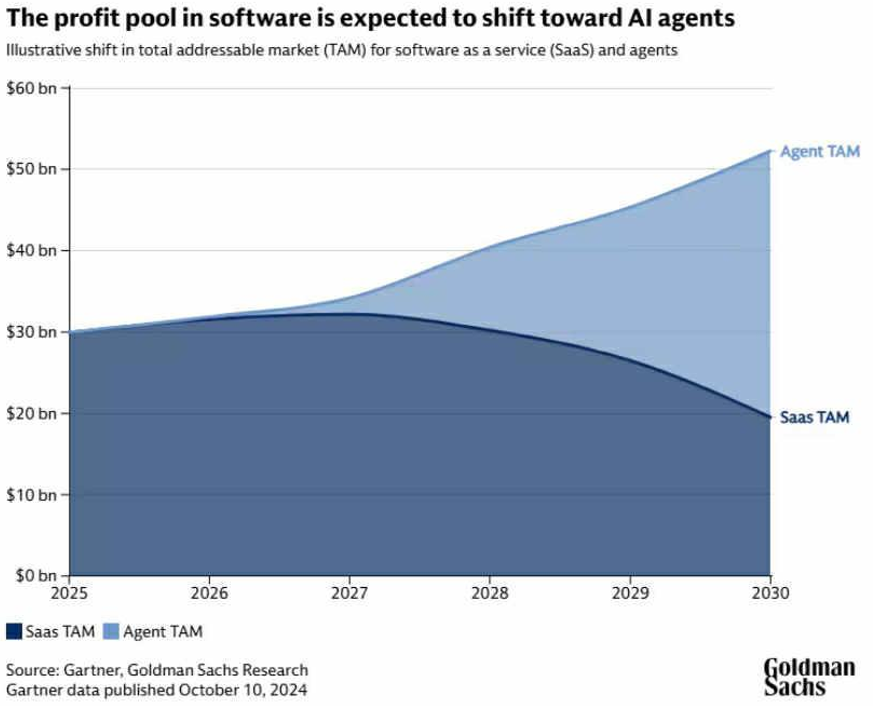

Die grundlegende Herausforderung liegt jedoch woanders: Diese massiven Investitionen sind für die Softwarebranche nicht neutral. Sie kommen nicht einfach zu den bestehenden Investitionen hinzu, sondern stellen den Wert vieler SaaS-Komponenten (Software-as-a-Service) infrage, indem sie einen Teil der Wertschöpfung auf KI-Agenten übertragen, die Funktionen ersetzen, automatisieren oder komprimieren können, die früher als separate Softwaredienste in Rechnung gestellt wurden.

Mit anderen Worten: Das Risiko für die Softwarebranche besteht nicht darin, die Rechenzentren direkt finanzieren zu müssen, sondern darin, von der KI selbst kannibalisiert zu werden: Was als eigenständige Lösung verkauft wurde, wird zu einer integrierten, manchmal fast kostenlosen Funktion, die von den Plattformen, die die Infrastruktur und die Modelle kontrollieren, absorbiert wird.

Dieser Druck auf Preise und Margen schwächt automatisch die Geschäftsmodelle von SaaS, während im Allgemeinen noch ein hohes Wachstum erwartet wird.

An diesem Punkt geht das Problem über das Eigenkapital hinaus und wird zu einem Kreditrisiko. Ein erheblicher Teil der privaten Kredite ist Software und „Dienstleistungen” ausgesetzt, oft über eine Klassifizierung nach Endbranchen.

Diese Klassifizierung verschleiert die wirtschaftliche Realität: Man glaubt, Dienstleistungen zu finanzieren, finanziert aber in Wirklichkeit SaaS-Modelle, die durch eine Ersetzung mittels KI bedroht sind. In der Praxis kann das tatsächliche Risiko in Bezug auf Software viel höher sein, als es scheint, gerade weil die Kannibalisierung nicht nach Sektoren, sondern nach Funktionen erfolgt.

Hinter Krediten an Dienstleistungs-, Vertriebs- oder Gesundheitsunternehmen verbirgt sich oft ein technologisches Risiko. Mit anderen Worten: Man glaubt, eine Branche zu finanzieren, finanziert aber in Wirklichkeit SaaS. Berücksichtigt man diese Dimension, kann das tatsächliche Risiko in Bezug auf Software und den SaaS-Sektor in bestimmten Kreditportfolios 50 % bis 55 % erreichen, ohne dass dies in den traditionellen Branchenaufteilungen deutlich wird.

Der Markt beginnt endlich, diesen Druck in der SaaS-Branche wahrzunehmen, wo die jüngsten Korrekturen nicht mehr nur Marktgerüchte sind, sondern eine grundlegende Infragestellung der Modelle widerspiegeln. Mehrere Akteure verzeichneten in den letzten Tagen deutliche Kursverluste, darunter Salesforce, ServiceNow, Workday und Atlassian, die alle unter der Angst vor einer schrittweisen Kannibalisierung ihrer Angebote durch KI litten. Diese Entwicklung beginnt nun auch auf den privaten Kreditsektor überzugreifen, der bisher als geschützt galt. Große Akteure wie Apollo Global Management, Ares Management oder Blackstone sehen sich einer viel genaueren Prüfung ihrer Engagements im Bereich Software und Technologiedienstleistungen ausgesetzt. Der entscheidende Punkt ist, dass dieses Exposure oft durch die Interpretation der „Endbranchen” verschleiert wird: Man glaubt, Dienstleistungen, das Gesundheitswesen oder den Vertrieb zu finanzieren, während man in Wirklichkeit ein konzentriertes SaaS-Risiko trägt. Der Riss ist nicht mehr nur theoretischer Natur, sondern zeigt sich gleichzeitig im Eigenkapital und im Kreditbereich, was ein klassisches Zeichen für einen Stressfaktor ist, der auf andere Marktsektoren übergreift.

Es gibt also durchaus Anzeichen für Spannungen. Sie sind sichtbar, manchmal sogar deutlich, aber solange sie sich nicht direkt auf die Indizes und die implizite Volatilität auswirken, werden sie als irrelevant behandelt. Die Geschichte der Märkte ist jedoch eindeutig: Genau diese Phasen der versuchten Risikoabschirmung gehen den heftigsten Neubewertungen voraus.

Vor dem Hintergrund dieser allgemeinen Realitätsverleugnung verdient die Entwicklung des Goldpreises besondere Beachtung. Im Gegensatz zu Silber hat das gelbe Metall keinen ungeordneten Absturz erlebt. Seine relative Widerstandsfähigkeit ist kein Zeichen von Selbstgefälligkeit, sondern im Gegenteil Ausdruck seiner monetären Funktion. Während der Markt sich weiterhin weigert, die systemischen Spannungen anzuerkennen, gerät Gold nicht in „Panik“, sondern etabliert sich. Es fängt nach und nach die Zweifel an der Tragfähigkeit des Systems – Schulden, Investitionsausgaben, Energie, Kredite – auf, ohne dass es zu einem sichtbaren Schock an den Aktienmärkten kommt. Historisch gesehen beginnt Gold genau in solchen Phasen der Verleugnung und der suboptimalen Kapitalallokation, sich nicht mehr wie eine taktische Absicherung, sondern wie ein echter Wertspeicher zu verhalten. Das ist kein akutes Alarmsignal, sondern ein fundamentales Zeichen.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.