Die Affäre Kaplan sollte die Titelseiten der Zeitungen füllen: Ich kann mich nicht erinnern, jemals ein so offensichtliches Beispiel für Marktmissbrauch durch jemanden mit einem so hohen Posten in den Instanzen der US-Notenbank Federal Reserve erlebt zu haben. Und alles findet mit nur äußerst begrenzter medialer Berichterstattung statt.

Eine kleine Erinnerung: Letzte Woche hat der Vorsitzende der Fed in Dallas, Robert Kaplan, eine Welle der Empörung ausgelöst, nachdem seine persönlichen Finanztransaktionen im Jahr 2020 öffentlich bekannt wurden.

![]()

Die Affäre hat an Tragweite gewonnen, als die berüchtigte Bekanntgabe, ein von Mr. Kaplans Finanzvermittler veröffentlichter Auszug der Operationen, in den sozialen Netzen geteilt wurde (die heute versuchen, die Rolle zu übernehmen, die die investigative Presse früher spielte). Diese Veröffentlichungen werden normalerweise wenig beachtet, daher dürfte auch Mr. Kaplan selbst von der Aufregung überrascht gewesen sein, die dieses Thema provoziert hat.

Doch eine Zeile im erwähnten Auszug lässt die Beobachter aufmerksam werden. Sie zeigt, dass Mr. Kaplan mehrfach Futures auf den S&P 500 gehandelt hat.

Der Terminkontrakt E-mini S&P 500 (ES) ist ein besonders nützliches Produkt für Investoren, die sich außerhalb der Marktöffnungszeiten positionieren wollen, und besitzt einen beachtlichen Hebeleffekt.

Mr. Kaplan hatte im Rahmen seines Amtes bei der Notenbank Zugang zu nicht öffentlichen Informationen, die es ihm erlaubt hätten, diese Art Produkte zu günstigen Preisen zu kaufen, während die Märkte geschlossen waren. Das Jahr 2020 bot dazu mehrere Gelegenheiten, insbesondere im März, als die Fed zwischen zwei Sitzungen wortwörtlich entschied, die Märkt mit einem Kaufprogramm für Unternehmensanleihen zu retten. Diese Operation hat die Aktienmärkte erneut nach oben katapultiert, während alle Börsenindices weltweit abstürzten. In einer Phase so starker Volatilität Zugang zu dieser Art von Informationen zu haben ist der Traum eines jeden Traders!

Jeder Eingeweihte, der bei dieser berüchtigten Intervention der Notenbank seine Kauforders für Futures platzieren konnte, hat dank dem außergewöhnlichen Hebeleffekt dieser Finanzinstrumente enorme Gewinne verbucht.

Wäre dieser Terminmarkt von der französischen Finanzaufsicht AMF reguliert, würde man alle Transaktionen von Robert Kaplan einzeln sezieren und wahrscheinlich als Marktmissbrauch einstufen. Es handelt sich dabei nicht um einen einfachen Regelverstoß, sondern um ein Insiderdelikt. Mit Sicherheit gäbe es ausreichende Belege, um ein juristisches Verfahren gegen den Präsidenten der Fed von Dallas einzuleiten.

Aber wir haben es hier mit einem der wichtigsten Akteure amerikanischer Geldpolitik zu tun, und das in einem regulatorischen Umfeld, welches weit entfernt ist von den Zwängen, die die AMF durchsetzt. Man sollte also nicht erwarten, dass diese Affäre wie auch immer geartete Konsequenzen hat. Wir nehmen aus dieser Angelegenheit die Erkenntnis mit, dass ein französischer Junior-Mitarbeiter einer Investmentgesellschaft beim Aufgeben seiner Orders mehr Beschränkungen unterliegt als einer der Vorsitzenden der Federal Reserve!

Frage: Ist Mr. Kaplan angesichts der Korrektur, die wir ganz aktuell an den Märkten erleben, short positioniert? Seitdem er versprochen hat, dass er seine Positionen aus „ethischen“ Gründen verkaufen würde, hat sich die Korrektur beschleunigt…

Die Insider der Fed bleiben eindeutig die besten Indikatoren für Hochs und Tiefs an den Märkten…

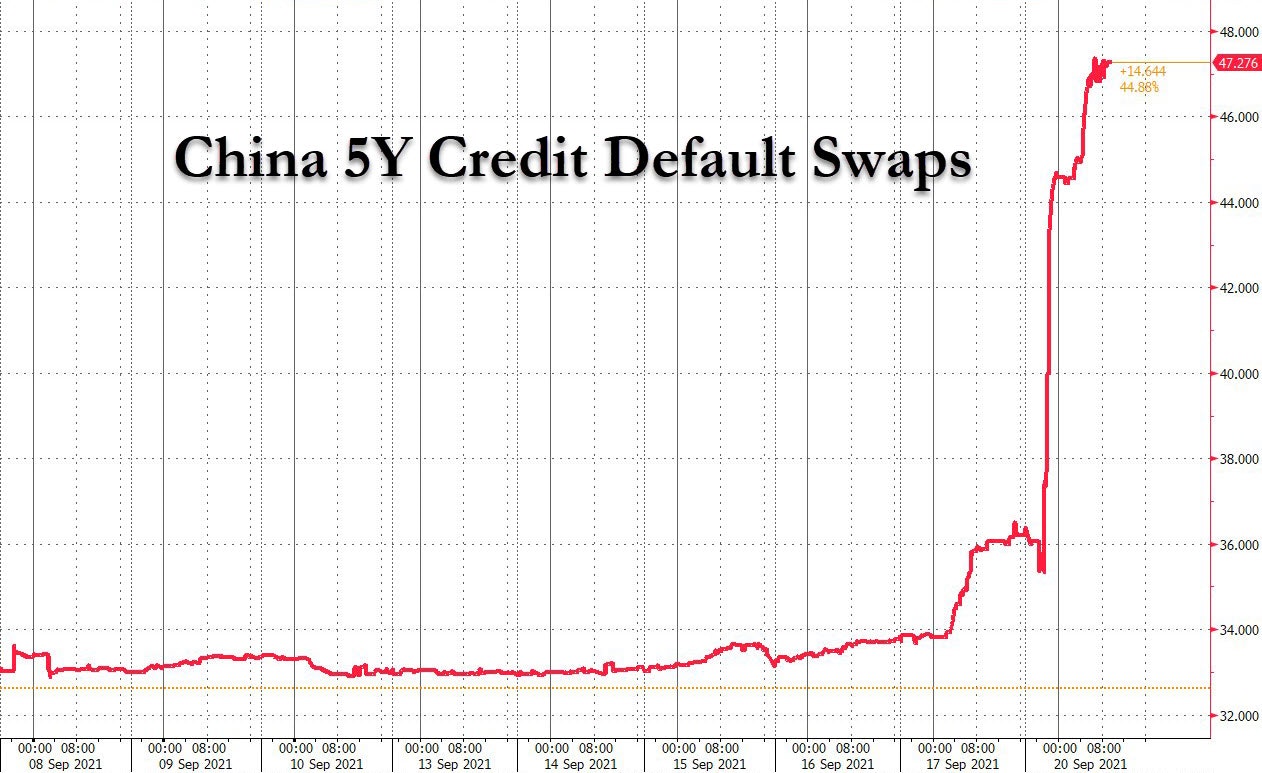

Den Märkten fällt es schwer, die Ansteckungsrisiken zu verdauen, die vom insolventen Immobilienkonzern Evergrande ausgehen, dessen Absturz sich auf die gesamte chinesische Küste auszuwirken beginnt. Das Risiko spiegelt sich sogar im Niveau der Kreditausfall-Swaps (CDS) Chinas wider.

Während die Marktbeobachter sich fragen, ob sich der Zusammenbruch des Pyramidensystems, auf dem die chinesische Immobiliengesellschaft basiert, auf die gesamten Anleihemärkte übergreifen wird, darf man nicht vergessen, dass es im Gegensatz zu 2008 enorme Mengen an Liquidität im Finanzsystem gibt, und dass der Bankensektor weit solider wirkt als damals. Die Fed akzeptiert jeden Tag sogenannte Reverse-Repo-Geschäfte im Umfang von mehr als 1,2 Billionen $. Durch diesen Mechanismus tauschen zahlreiche Finanzinstitute ihre überflüssigen Barmittel gegen Staatsanleihen und erzielen so einen Ertrag von der Fed. Die Krise von 2008 spielte sich vor dem Hintergrund von Liquiditätsengpässen ab, aber heute ist eher das Gegenteil der Fall: Es gibt zu viel Liquidität, die Zentralbanken haben die Finanzakteure mit Geld überschwemmt und weder der Rhythmus, in dem neue Anleihen ausgegeben werden, noch die Rendite dieser Produkte könnten die Flut frischen Geldes auffangen.

Auch der Bankensektor ist heute viel robuster, insbesondere in den Vereinigten Staaten. In Europa ist das ein anderes Thema. Aber wenn man sich auf die unmittelbaren Risiken konzentriert, wird es schwierig die Zutaten für eine kurz bevorstehende Panik zu finden. Wenn wir zum Beispiel die letzten Ergebnisse der HSBC betrachten, die bei einem Zusammenbruch von Evergrande an vorderster Front stünde, fällt es zum aktuellen Zeitpunkt schwer, sich eine plötzliche Ausweitung der Krise auf das Bankensystem vorzustellen: Mit wenig gehebeltem Kapital und einem Verhältnis von Einlagen zu soliden Krediten von fast 70 % ist es durchaus möglich, eine große Insolvenz wegzustecken.

Es wäre wirklich eine Katastrophe nötig, damit Evergrande eine Bankenkrise auslöst. Ausländische Investoren halten 19 Milliarden $ der Unternehmensschulden, die dieses wahrscheinlich nicht zurückzahlen wird. Sicher, das ist keine geringe Summe… aber die Fed kauft ohne jeden Skrupel jeden Monat das zehnfache dieses Wertes an Anleihen auf. Die chinesische Zentralbank hat an diesem Mittwoch ebenfalls ohne Zögern gehandelt und ihrem Bankensektor eine Finanzspritze von knapp 20 Milliarden $ verpasst. Worin bestünde das Interesse, eine Ausweitung des Brandes zuzulassen? Gleichwohl liegen noch einige (chinesische) Schatten über dieser Angelegenheit und die Folgen eines Dominoeffekts bei den Insolvenzen muss man im Auge behalten.

Doch es gibt Probleme, die weit mehr beunruhigen als Evergrande.

Der chinesische Immobiliensektor repräsentiert 20 % der Wirtschaft des Landes. Der US-Konsum repräsentiert dagegen 70 % der Wirtschaftsleistung. Der Motor dieses wesentlichen Bestandteils unseres Weltwirtschaftssystems droht auszufallen, da die Auswirkungen der Inflation die gesamte Produktionskette erfassen. Meiner Ansicht nach ist das die größte Gefahr, die auf uns lauert.

Seitdem Evergrande in aller Munde ist, hat der amerikanische Markt für Unternehmen mit geringer Kapitalisierung stärker korrigiert als die Schwellenländer, was nicht der Fall wäre, wenn das Übergreifen der Krise in China alleiniger Auslöser für den Rücksetzer wäre.

Das soll nicht heißen, dass der Zusammenbruch eines gesamten Wirtschaftszweigs in China kein Risiko einer Übertragung auf andere Sektoren birgt.

Doch es gibt ein schwerwiegenderes Problem, das viel schwieriger einzudämmen ist.

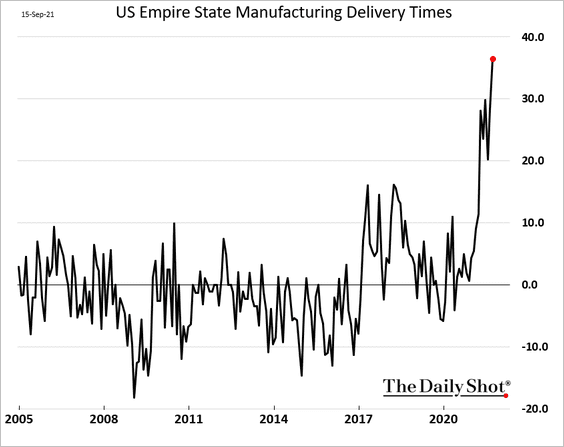

Die neusten Zahlen des US Empire State Manufacturing Index bezüglich der Lieferzeiten verzeichnen ein in den letzten Jahren nie erreichtes Hoch:

Die Fristen verlängern sich und der globale Handel kommt ins Stocken.

Das beginnt direkte Auswirkungen auf die Ergebnisse bestimmter Unternehmen zu zeitigen.

Das amerikanische Transportunternehmen FedEx hat äußerst enttäuschende Zahlen veröffentlicht: Das Geschäftsergebnis des ersten Quartals wurde von einer geschätzten Kostenerhöhung um 450 Millionen Dollar im Vergleich zum Vorjahr negativ beeinflusst. Grund dafür waren drei Faktoren:

1. Ein enger Arbeitsmarkt, was zu Ineffizienz führt

2. Höhere Lohnsätze

3. Höhere Ausgaben bei zugekauften Leistungen

Diese Faktoren haben etwas gemeinsam: Die Inflation.

Im Dienstleistungssektor steigen die Kosten. Diese Entwicklung beschleunigt sich und greift weltweit auf alle Serviceleistungen über.

Die Löhne steigen – schlechte Neuigkeiten für alle, die dachten, dass die Inflation temporär sei. Lohnerhöhungen sind selten nur vorübergehend.

Das Hauptproblem ist heute jedoch, dass es den Unternehmen nicht gelingt, ausreichend qualifizierte Arbeitskräfte zu mobilisieren. Die schlechte Kapitalzuteilung der letzten Jahre ist das Ergebnis der Geld- und Finanzpolitik unserer verehrten Zentralbanker. Die Geldschöpfung ging mit einer fehlgeleiteten Verteilung des Kapitals einher: weniger Ingenieurwesen, weniger Bildung, weniger Investitionen dort, wo sie wirklich notwendig wären, dafür aber mehr Finanzgeschäfte (z. B. Aktienrückkäufe) und mehr Spekulation seitens der Unternehmen, die sich in der Euphorie über diese Zeit des kostenlosen Geldes „über-finanzialisiert“ haben. Das ist ein klassisches Phänomen, das wir bei jeder unkontrollierten Geldmengenausweitung wiederfinden. Wenn Geld gedruckt wird, tritt schlechtes Geld anstelle des guten!

Die schlechte Nachricht ist, dass wir am Ende des Zyklus angelangt sind. Die Konsequenzen dieser monetären Inflation greifen nun auf die Realwirtschaft über und die Entwicklung wird zunehmend unkontrollierbar.

Dieses Mal können weder die Fed noch eine andere Zentralbank etwas dagegen tun. Man kann nicht die Löhne der Mitarbeiter drucken, die bei FedEx fehlen, um die Weihnachtsgeschenke auszuliefern, die man gerne im Internet bestellen möchte, die aber immer öfter „nicht lieferbar“ sind. Man kann keine zusätzlichen Frachtschiffe drucken, mit denen sich die überfüllten Häfen umgehen lassen.

Selbst wenn man Geld drucken und kostenlos verteilen würde, um den Konsum am Laufen zu halten, wird es unmöglich sein, die sichtbaren Folgen dieser durch monetären Wahnsinn verursachten Inflation zu vermeiden. Die Probleme in der Produktionskette, die die Folge der Inflation sind, lassen die Margen der Unternehmen schmelzen. Das können wir an den Ergebnissen von FedEx ablesen.

In Reaktion darauf hat das Transportunternehmen im Versuch, seine Gewinne zu retten, eine beispiellose Tariferhöhung beschlossen. Diesen Weg werden auch zahlreiche andere Unternehmen gehen, die in der gleichen Falle sitzen: Sie müssen versuchen, den Rückgang ihrer Einnahmen zu begrenzen, indem sie die Preise für die Endkunden erhöhen. Dies wird sich wiederum auf die Verbraucherpreise und auf die nächsten Daten zu den Inflationserwartungen auswirken.

Dieses Umfeld ist selbstverständlich eine direkte Gefahr für den Konsum. Angesichts eines solchen Schocks, bei dem die Preiserhöhungen direkt an den Verbraucher weitergegeben werden, die Lieferfristen sich verlängern und die ersten Verknappungen auftreten, droht der Motor der Wirtschaft zu stocken.

In diesem Kontext erscheint die Mission der Fed, ein Versagen dieses Motors zu verhindern, von Tag zu Tag zu komplizierter.

Dieses Risiko wird vom Markt aktuell nicht ernsthaft einkalkuliert. Man muss jedoch die Warnhinweise der Unternehmen in den betroffenen Sektoren und das Übergreifen von Kursverlusten auf den Gesamtmarkt beobachten.

An dem Markt, der uns in erster Linie interessiert – dem Edelmetallmarkt – bemerken wir in dieser Woche, dass Gold seinen Wert als sicherer Hafen angesichts der heftigen Korrektur an den Aktienmärkten behalten hat. Gold wird noch immer von einer starken physischen Nachfrage gestützt und die Margin Calls und Abverkäufe an den Terminmärkten bringen neue Einstiegspunkte in den Markt hervor, welche die physischen Goldkäufe letztlich nur verstärken.

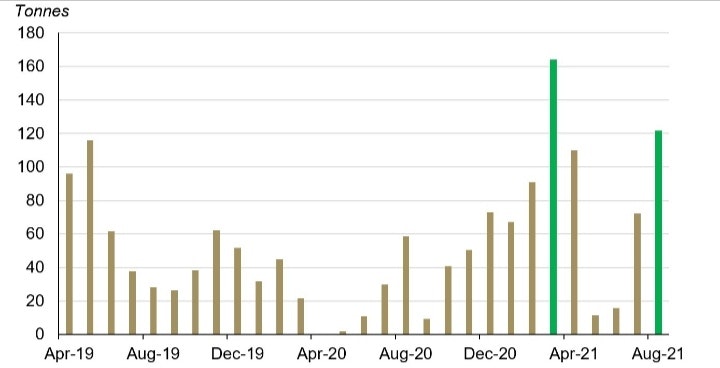

Die indischen Goldimporte zeigten sich im Monat August weiterhin robust:

Die Aufgelder auf physisches Silber steigen seit letzter Woche ebenfalls wieder, was bedeutet, dass es dem „Papiermarkt“ schwerfallen dürfte, den Spotpreis des weißen Metalls signifikant nach unten zu drücken.

Es ist ein Klassiker geworden: Die Algorithmen, die die Edelmetallpreise kontrollieren, reagieren sehr volatil, wenn die Fed ihre Entscheidungen zur Zinspolitik verkündet.

Diese Volatilität bietet wiederum einzigartige Investitionschancen zum Schutz unserer Ersparnisse, die Gefahr laufen, von der neuen Ära der Inflation und dem Wirtschaftsschock, den diese auslösen wird, stark in Mitleidenschaft gezogen zu werden.

Originalquelle: RechercheBay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.