Alles scheint sich diese Woche zu beschleunigen.

Mit Blick auf die Inflation zeigen die neusten Zahlen des Erzeugerpreisindex (PPI) ein Plus von 10 % an. Das ist der höchste Wert seit 1981.

Auch wenn der Verbraucherpreisindex (der von der Fed als Referenz verwendet wird), mit 5,3 % („angepasste“ jährliche Zunahme) weniger deutlich zugelegt hat, setzen die Preise in bestimmten Wirtschaftssektoren ihren schwindelerregenden Höhenflug fort.

Die Preissteigerungen führen zu einem regelrechten Ansturm auf neue Bestellungen, wodurch die bereits vorhandenen logistischen Probleme infolge der Gesundheitskrise zusätzlich verschärft werden.

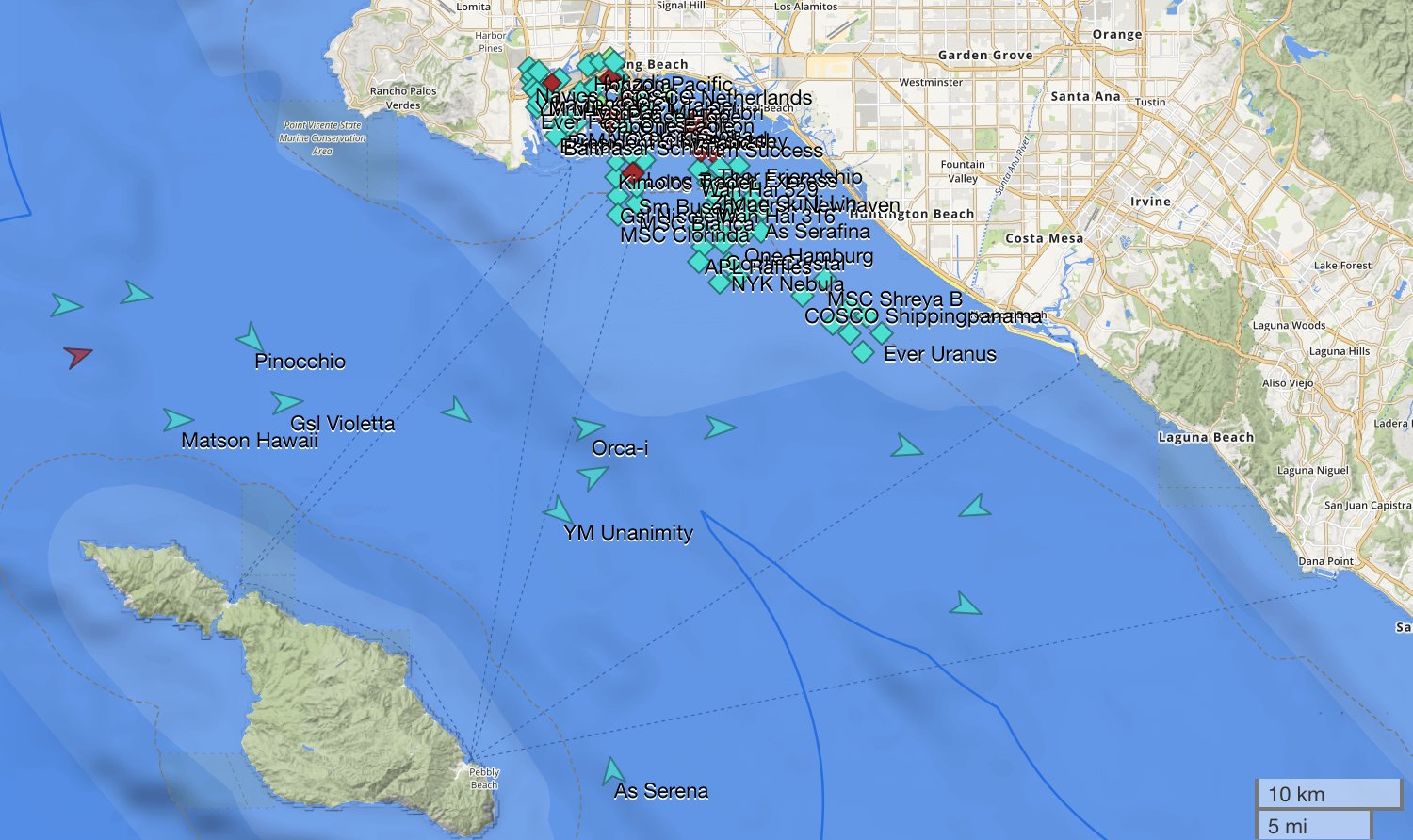

Wir erreichen folglich die nächste Etappe der Inflation, die viel deutlicher sichtbar ist: die Phase der Knappheit. Die Versorgungskette wird gerade vollends durcheinandergebracht. Die Folgen sind insbesondere im Seeverkehrswesen zu spüren, wo die Preise exponentiell steigen und wo es zu nie dagewesenen Staus kommt. Unten sehen Sie zum Beispiel eine Abbildung des Hafens von Long Beach in Kalifornien, die eine Schlange von mehr als 50 Frachtschiffen zeigt, die darauf warten, entladen zu werden.

Da es unmöglich ist, alle Fracht rechtzeitig zu entladen, werden die Weihnachtsgeschenke vieler Amerikaner wahrscheinlich auf einem dieser Schiffe bleiben. Es besteht keine praktikable Lösung, um diese Situation kurzfristig zu regeln.

Die meisten Beobachter des Logistiksektors gehen davon aus, dass diese Blockade der gesamten Lieferkette noch bis über das Jahr 2022 hinaus nachwirken wird, was die Hoffnung auf eine temporäre Inflation weiter schwinden lässt. Bei bestimmten Gütern kommt es zu einer dauerhaften Knappheit, die nicht ohne Folgen für das Preisniveau bleiben wird.

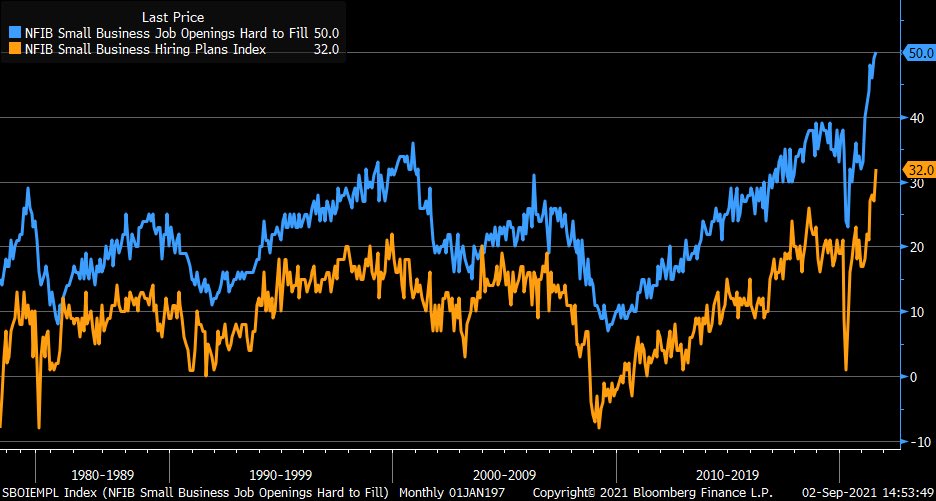

In den Vereinigten Staaten setzt sich die Inflation derweil beim Lohnniveau fort. Kleinen Unternehmen fällt es zunehmend schwerer neue Mitarbeiter zu rekrutieren.

Die Globalisierung, die zuvor als stark deflationärer Faktor auf das Lohnniveau eingewirkt hatte, führt heute zu einem heftigen Boomerang-Effekt. Die Störungen der globalen Produktionskette verstärken die Inflation und wirken sich auf den Anstieg des Lohnniveaus aus, da die Unternehmen schnell lokale Lösungen finden müssen.

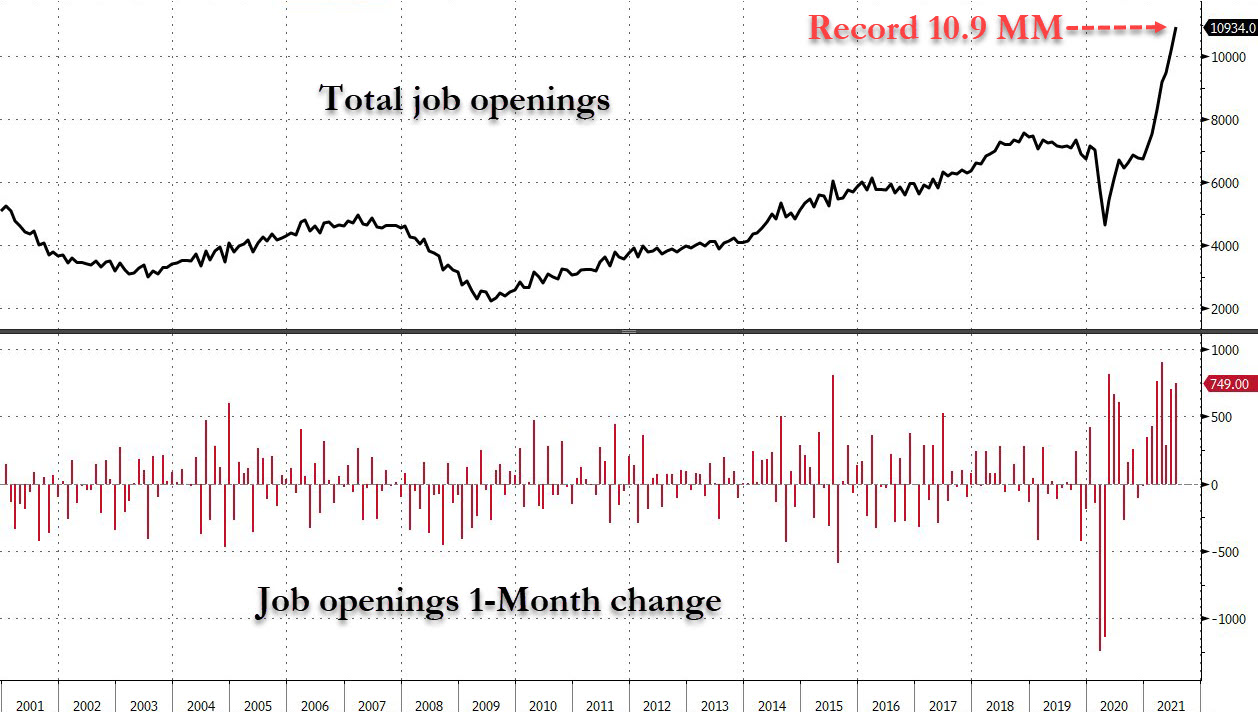

Die Zahl der offenen Stellenangebote in den USA hat einen neuen Rekord erreicht:

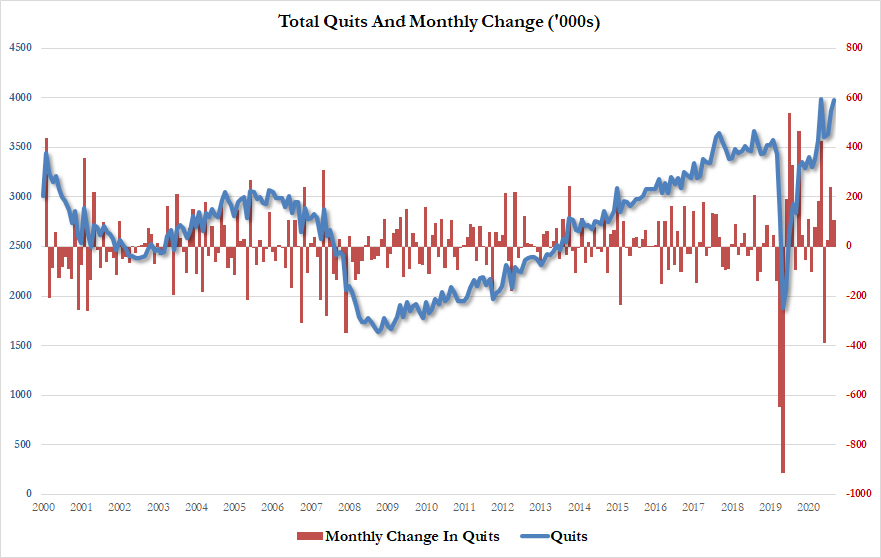

Gleichzeitig gibt es so viele Kündigungen wie nie zuvor:

Unter diesen Umständen wird der Aufwärtsdruck auf das Lohnniveau nicht verschwinden.

Die Wucht des inflationären Schocks wird diesen Herbst die Verbraucherpreise treffen. Den Unternehmen wird keine andere Wahl bleiben, als die schwindelerregenden Kostenerhöhungen, die sie zu spüren bekommen, an die Kunden weiterzugeben.

Die Störungen der Produktionskette beginnen sich auch in Europa bemerkbar zu machen, wo die Unternehmen ihre Produktion in fast allen Sektoren der Industrie drosseln:

In Europa gibt es einen zusätzlichen Grund zur Beunruhigung.

In dieser Woche machen die Energiepreise Schlagzeilen. Der Erdgaspreis hat sich innerhalb weniger Monate vervierfacht und seit Anfang August 60 % zugelegt!

Die Strompreise haben sich in Europa in kaum sechs Monaten mehr als verdoppelt:

In Großbritannien ist dieses Phänomen sogar noch spektakulärer:

Für die Industrietätigkeit in Europa wird dieser plötzliche und atemberaubende Anstieg der Energiekosten in den kommenden Monaten nicht folgenlos bleiben.

Parallel zur Preisexplosion fossiler Energieträger hat die Knappheit bestimmter Rohmaterialien einen starken Einfluss auf die Herstellungskosten für alternative Energiequelle.

Das betrifft insbesondere die Solarbranche, wie in diesem Artikel von Oilprice.com erklärt wird. Die Baukosten für ein Solarpanel haben sich bereits um fast 20 % erhöht, was in erster Linie einem Mangel an Polysilizium und Silber geschuldet ist.

Der Rückgang der weltweiten Silberreserven wirkt sich auch auf die Bestände der COMEX aus: Die insgesamt verfügbaren physischen Reserven der Terminbörse (Kategorie „eligible“) belaufen sich mittlerweile auf weniger als 100 Millionen Unzen. Seit dem Beginn der Bewegung „Silver Short Squeeze“ im Februar dieses Jahres haben sich die Bestände um fast ein Drittel verringert.

Es besteht keine echte Knappheit am Silbermarkt, aber es besteht eine Silberknappheit bei diesen niedrigen Preisen.

Cyrille Jubert beschrieb die Problematik dieses sehr speziellen Marktes kürzlich in einem Artikel.

Die Spannungen auf der Nachfrageseite sind nicht zu vernachlässigen, aber im Fall von Silber bereitet vor allem das Angebot Probleme.

Die manipulationen am Silbermarkt haben dem Sektor in den letzten 15 Jahren so stark zugesetzt, dass Investitionen in neue Explorationsprojekte beeinträchtigt wurden. In der Bergbauindustrie sind die Zyklen sehr lang und es dauert mehr als zehn Jahre, bis ein Minenprojekt mit der Produktion beginnen kann. Wir bekommen heute die Folgen der Baisse und der fehlenden Investitionen im Explorationssektor in den Jahren 2010-2020 zu spüren.

Wer noch immer am Einfluss der Preismanipulationen zweifelt, dem sei dieser Artikel von Bloomberg empfohlen, der noch einmal aufzeigt, wie leicht es für ein großes Finanzinstitut ist, auf die Edelmetallkurse einzuwirken. Bis 2015 wurde hauptsächlich die Technik des „Spoofings“ angewendet, in deren Rahmen eine enorme Order platziert wird, nur um sie im letzten Moment wieder zurückzuziehen und so starke (und oftmals abwärts gerichtete) Schwankungen der Terminkurse auszulösen. Da diesen Banken liquide Mittel im Überfluss zur Verfügung stehen, ist es für sie ein Leichtes, einen so engen „Papiermarkt“ zu manipulieren. Diese kleinen Spiele haben viele Trader bereichert, aber auch zu einem Rückzug zahlreicher Investoren aus dem Sektor beigetragen, in dem heute ein ausgeprägter Kapitalmangel herrscht. Das Angebotsdefizit, das wir aktuell beobachten, ist in erster Linie die Konsequenz der schädlichen Funktionsweise der Terminmärkte. Wir bezahlen heute den Preis des Investitionsmangels von gestern, weil die Märkte nicht die Rolle übernommen haben, die sie für die Investitionstätigkeit in einer ganzen Branche spielen sollten. Verantwortlich für die kommende Knappheit sind diejenigen, die zugelassen haben, dass die Märkte zum Casino für große Finanzinstitute verkommen sind und ihre ursprüngliche Funktion im Sinne der Bergbauindustrie nicht mehr erfüllen. Der Wiederaufbau des Explorationssektors, den wir nun dringend benötigen, wird jetzt mit deutlich höheren Kosten einhergehen. Infolgedessen werden auch die Kosten für die Umstellung auf erneuerbare Energiequellen, die einen sehr hohen Bedarf an Metallen haben, noch stärker steigen.

Silber ist ein wichtiger Industrierohstoff, aber auch ein Metall mit einem inneren monetären Wert.

Aus diesem Grund orientiert sich der Silberkurs sehr stark an der Entwicklung des Goldpreises.

Überraschenderweise hat sich der Goldkurs trotz der Höhenflüge an den Aktienmärkten und der damit einhergehenden Euphorie in diesem Sommer auf einem relativ hohen Niveau gehalten.

Die neusten von der COMEX veröffentlichten Marktdaten zeigen, dass ein Spekulant der „Non-Commercials“ (d. h. es handelt sich nicht um eine Bank) in den letzten Wochen eine Long-Position im Umfang von mehr als 4 Millionen Unzen eröffnet hat und jeden Rücksetzer nutzt, um diese Position auszubauen. Ted Butler vermutet, dass es sich dabei um John Paulson handelt, den amerikanischen Milliardär, dem es gelungen war, das Debakel der „faulen“ Hypothekenkredite, die der Ursprung der Finanzkrise 2008 waren, im Vorhinein aufzuspüren. Wahrscheinlich kann sich Gold dank dieser regelmäßigen Käufe trotz der starken Korrektur vom 10. August weiterhin an seinen Aufwärtstrend klammern.

Jeder Rücksetzer am Terminmarkt wird seitdem aggressiv gekauft.

Bleibt abzuwarten, ob diese beispiellose Long-Position auch zu physischen Lieferanfragen führt… Angesichts der aktuellen Nachfrage am physischen Markt würde dies wahrscheinlich zu globalen Versorgungsproblemen mit physischem Gold führen. In den nächsten Wochen werden wir die Entwicklungen an der COMEX definitiv sehr genau beobachten.

Die Minengesellschaften sind in diesem Sommer im Verhältnis zu den Metallen auf noch tiefere Niveaus gesunken. Die einzige positive Nachricht erreicht uns aus China, wo die Bergbauunternehmen in nur zwei Tagen auf unerklärliche Weise im Durchschnitt 10 % zugelegt haben.

Im Gegensatz zu den kanadischen Unternehmen befinden sich die chinesischen Minengesellschaften hauptsächlich im Besitz von Insidern. Warum haben diese zu Wochenbeginn massiv zugekauft?

Handelt es sich um eine Absicherung gegen das Marktbeben, das sich im Zusammenhang mit Evergrande ankündigt? (Zur Erinnerung, Evergrande ist ein chinesischer Finanzkonzern, der kurz vor der Insolvenz steht und eine Schuldenlast in Höhe von mehreren hundert Milliarden $ im Immobiliensektor hinterlassen wird.)

Oder kündigen die Käufe im chinesischen Minensektor eine umfassende Währungsreform in China an?

Wenn wir einen Blick zurückwerfen, stellen wir auf jeden Fall fest, dass die Aufwärtsimpulse im chinesischen Bergbausektor in der Vergangenheit immer einem Übergreifen des Trends auf andere Minengesellschaften weltweit vorangingen. Im Allgemeinen beginnt dies am australischen Markt und wir konnten bereits sehen, dass die großen Produzenten wie Newcrest Anfang dieser Woche neuen Schwung bekamen.

In jedem Fall könnte es im Edelmetall- und Minensektor bis zum Ende des Jahres noch sehr spannend werden.

Originalquelle: RechercheBay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.