Nachdem letzte Woche der Kupferpreis durch die Decke schoss, ist in diesen Tagen Magnesium an der Reihe.

Seit Jahresbeginn hat sich der Magnesiumpreis mehr als verdreifacht.

Der Preisanstieg dieses Rohstoffs ist problematisch für die gesamte Industrie, denn es handelt sich um einen unentbehrlichen Grundstoff für die Stahl- und vor allem die Aluminiumproduktion. In Europa importieren wir 95 % des benötigten Magnesiums aus China. Die Logistik- und Energiekrise in China verstärkt den Preisdruck zusätzlich.

Es besteht die Gefahr, dass die sinkenden Lagerbestände an Magnesium die Erzeugerpreise zusätzlich nach oben treiben.

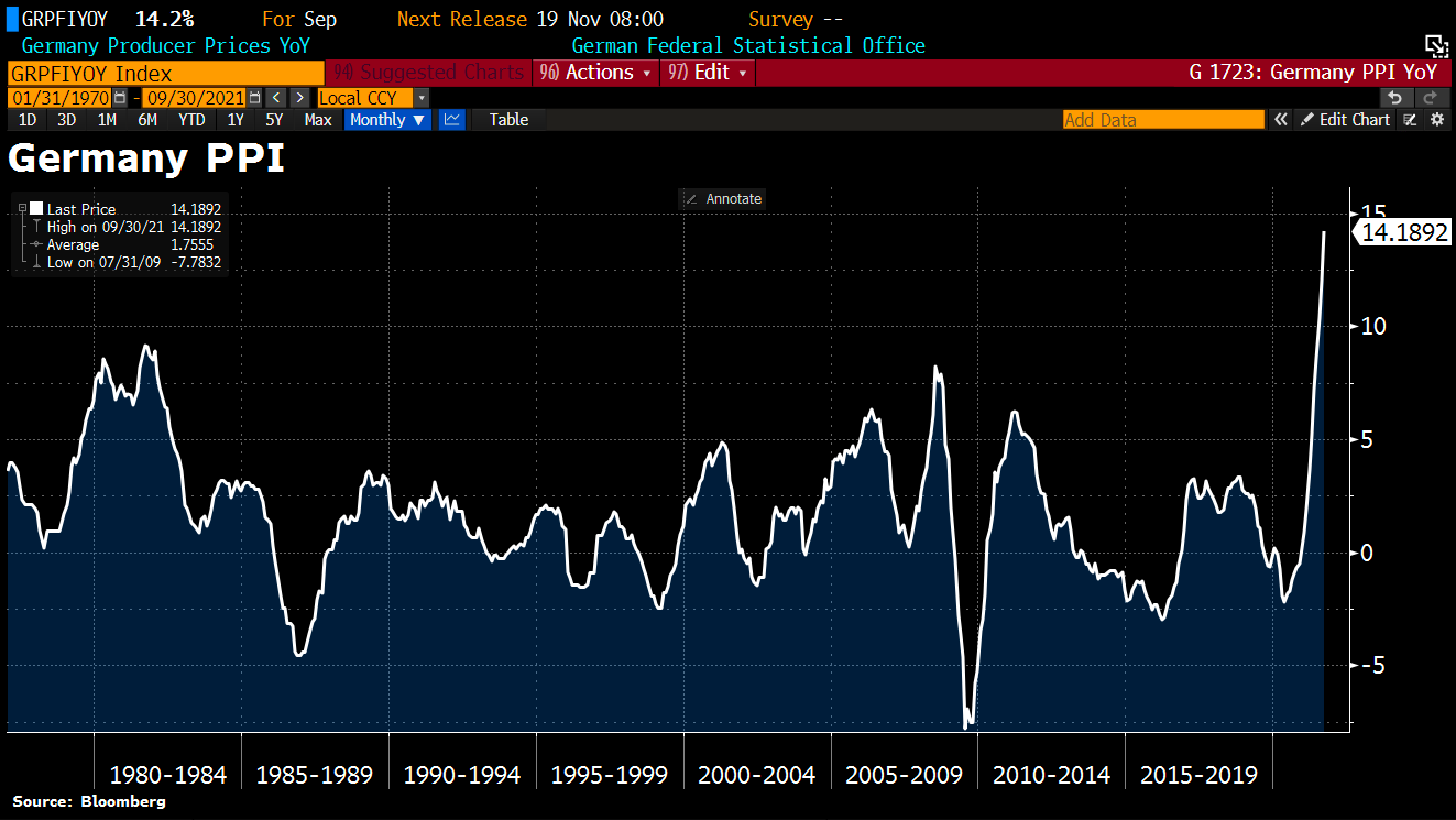

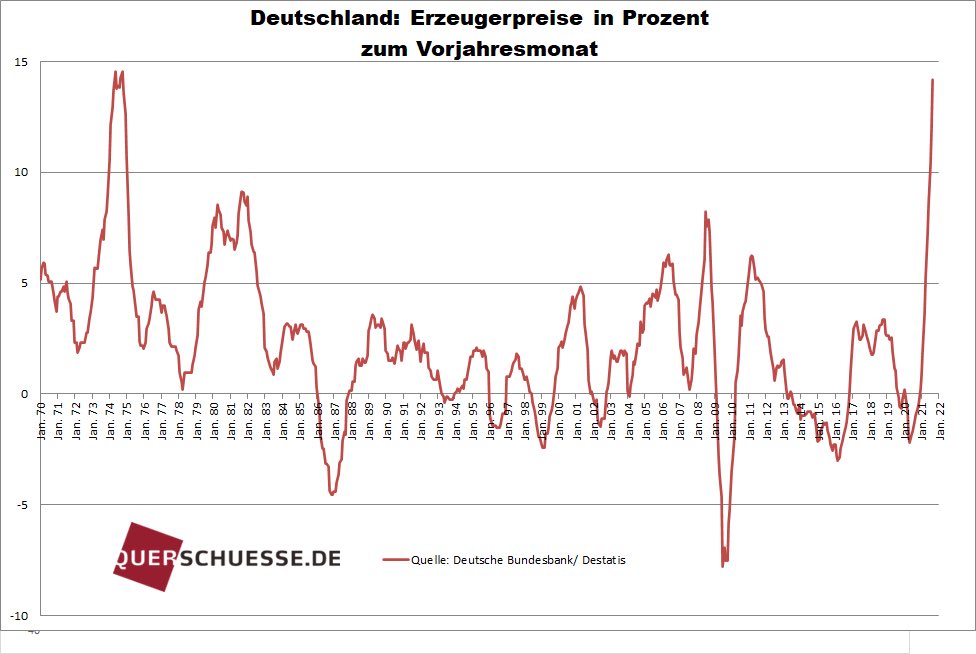

In Deutschland liegt der Erzeugerpreisindex aktuell 14 % über dem Wert des Vorjahresmonats:

Dies steht mit der Kostenexplosion im Energiesektor im Zusammenhang…

… aber nicht ausschließlich: Auch ohne die Stromkosten einzukalkulieren steigen die Erzeugerpreise um mehr als 8 %.

Diese Zunahme der Inflation, die wir in unseren Artikeln bereits vorhergesagt hatten, ist für viele Beobachter eine Überraschung. Erinnern Sie sich daran, dass noch im Sommer selbst die Idee einer inflationären Episode in Europa für ungläubiges Lachen sorgte…

Die Wahrnehmung eines fortdauernden Inflationsrisiko beginnt in den USA wieder zu sinken und bleibt in der Eurozone sehr moderat. Innerhalb der Eurozone reagiert Deutschland am schnellsten. Wenn sich der Rückgang in den USA bestätigt, steht die Fed nicht unter Handlungsdruck. Auch für die EZB wird es dann keinen Handlungsbedarf geben.

La perception d'un risque persistant d'inflation s'infléchit aux USA et reste très modérée en zone Euro. En zone Euro, l'Allemagne est plus réactive. Si le repli se confirme aux US, la Fed ne sera pas dans l'urgence. Pas d'urgence non plus pour la BCE pic.twitter.com/bBXAW46qEB

— Philippe Waechter (@phil_waechter) July 2, 2021

Von einem Inflationsrisiko von praktisch null hat sich die Situation mit Blick auf die Engpässe in der Realwirtschaft mittlerweile in eine echte Panik verwandelt. Vergessen wir nicht, dass es sich dabei nur um eine weitere Etappe im Inflationszyklus handelt, den wir seit mehreren Wochen erleben.

Die Versorgungsprobleme stehen mit der Entwicklung dieses Inflationszyklus im Zusammenhang. Die Versorgungskette funktioniert im Normalzustand bei Vollauslastung und ist nicht in der Lage, auf eine Nachfrage zu reagieren, die durch 18-monatige Druckbetankung mit Finanzspritzen und Steuererleichterungen überstimuliert wurde. Angesichts dieser künstlichen Nachfrage besteht der logische Reflex niemals in einer Ausweitung des Angebots, sondern in einer Erhöhung der Preise, die geeignet ist, die Nachfrage zu reduzieren.

Das erklärt der Makroanalyst Jim Bianco in einem Thread auf Twitter, indem er das Phänomen im Kontext der Unterbrechungen in der Lieferkette erklärt.

1/13

— Jim Bianco biancoresearch.eth (@biancoresearch) October 16, 2021

The supply chain is running at capacity and cannot keep up with overstimulated demand thanks to 18 mos of fiscal/mon priming.

This suggests the fix is not expanding supply, hard in the ST, but to raise prices high enough to reduce demand.

A thread to explain@RaoulGMI

Der Hafen von Long Beach ist bereits an die Grenze seiner logistischen Kapazitäten gelangt, Lastwagen und Fahrer sind knapp geworden und es gibt kaum noch freien Lagerraum…

Anders gesagt hat die Produktionskette ihre maximale Kapazität erreicht – und das zu einem Zeitpunkt, an dem der künstlich überstimulierte Konsum in den USA explodiert.

Der einzige Ausweg aus dieser Situation scheint logisch: Auch wenn die Anhänger der Modern Money Theory glauben, dass eine Unterstützung der Nachfrage in diesem Kontext zum Rückgang der Inflation führen würde, sehen wir deutlich, dass in Anbetracht der Kapazitätsgrenzen der Produktionskette im Gegenteil die Preise ausreichend steigen müssen, um die Nachfrage einzudämmen. Das verstärkt den Ausblick auf eine Stagflation, die wir hier bereits seit mehreren Wochen zur Sprache bringen.

Preiserhöhungen bei Nachfragrückgang – zu einer Zeit, in der die Märkte weder das eine noch das andere erwarten!

Die Inflation, die wir aktuell erleben, wird nach und nach anerkannt, aber ihre temporäre Wirkung wird von den meisten Vermögensverwaltern mit Zähnen und Klauen verteidigt. Das hat einen guten Grund: Zu akzeptieren, dass die Inflation uns längerfristig begleiten wird, macht eine komplette Neuausrichtung des Portfolios erforderlich. Assetmanagement im Rahmen eines Inflationszyklus ist ein Spiel, in dem keiner der Manager dieser Generation Erfahrung hat!

Der Anleihemarkt beginnt unterdessen eindeutige Signale bezüglich der aktuellen Inflationsphase zu senden. In den USA bricht die 5-Jahres-Breakeven-Rendite aus ihrer langen Konsolidierungsphase aus, was ein erstes Anzeichen dafür ist, dass der Markt die Inflation keineswegs mehr als vorübergehend betrachtet:

Die Untätigkeit der Geld- und Währungsbehörden lässt bereits erahnen, dass die Fed mit Blick auf die inflationären Tendenzen in Handlungsverzug ist.

Wenn der Goldkurs steigt, während sich auch die Zinsen in einem Aufwärtszyklus befinden, ist das ein sicheres Zeichen für die verspätete Reaktion der geldpolitischen Entscheidungsträger im Inflationszyklus. Historisch betrachtet hat sich der Goldpreis immer dann am besten entwickelt, wenn die Zentralbanken der Inflation „hinterherliefen“ und nicht mit dem Rhythmus der Preissteigerungen Schritt hielten. Heute ist diese Verspätung noch ausgeprägter als beim Inflationszyklus der 1970-er Jahre…

Das Aufwärtspotential bei Gold ist in diesem Kontext immens. Kurzfristig ist es jedoch weiterhin der Terminmarkt, der das Auf und Ab bestimmt…

Letzte Woche hat der Verfallstermin der Optionen noch einmal für hohe Volatilität gesorgt. Am Vorabend dieses Tages wurde das Äquivalent von neun Monaten Minenproduktion aus den beiden größten Goldminen der Welt innerhalb weniger Minuten an der COMEX verkauft, um den Terminkontrakt des laufenden Monats unterhalb von 1800 $ schließen zu können und zu verhindern, dass zu viele Kaufoptionen „im Geld“ ausgezahlt werden müssen.

Im Chart testet der Goldkurs erneut die Unterstützung seiner Konsolidierung, von der er sich noch immer nicht lösen kann:

Die Minenaktien haben auf die heftigen Korrekturen des Goldpreises in den letzten Tagen überhaupt nicht reagiert. Im Moment glaubt der Minensektor nicht an eine weitere Korrektur bei den Edelmetallen und das ist ein gutes Zeichen für die Fortsetzung der im September begonnenen Erholung.

Originalquelle: RechercheBay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.