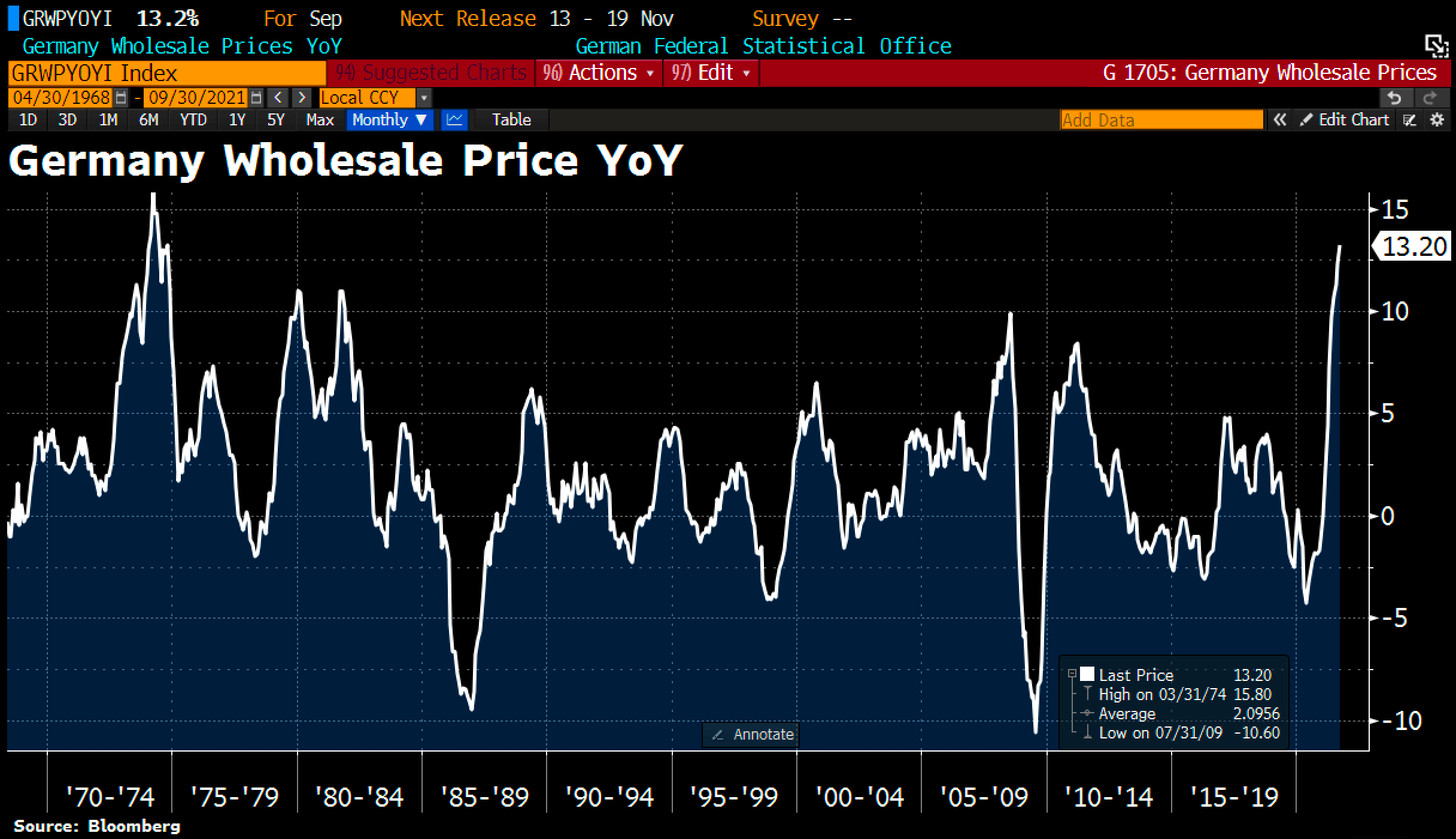

In Deutschland beträgt der Anstieg der Großhandelspreise im September mehr als 13 %. Ein solcher Wert wurde seit 1974 nicht mehr gemessen.

Die Ausbreitung der Inflation, die ich in diesen Artikel bereits vor mehreren Monaten prognostiziert hatte, beschleunigt sich.

Die Inflation wird weiterhin von den steigenden Energie- und Rohstoffpreisen befeuert.

Aktuell sind die Preise für Dünger an der Reihe für einen atemberaubenden Höhenflug, der die Hausse von 2008 übertrifft:

Die Kombination aus höheren Energie- und Düngerpreisen kündigt für die kommenden Wochen einen spektakulären Anstieg der Lebensmittelpreise an.

Die kletternden Preise bestimmter Agrarerzeugnisse beginnen zudem sich auf die Produktionskette im Lebensmittelsektor auszuwirken. Das Phänomen der Knappheiten und Engpässe, das im September in der Industrie seinen Anfang nahm, wird nun auch diesen Sektor treffen. In Kolumbien hat der abrupte Anstieg des Kaffeepreises bereits für Störungen in der Produktionskette gesorgt, und führt nach Angaben des nationalen Verbandes der Landwirte zu Versorgungsunterbrechungen. Ich habe dieses Thema in meinen Analysen mehrfach angesprochen: Das Übergreifen der Inflation auf die Nahrungsmittelpreise ist die besorgniserregendste Konsequenz dieses monetären Irrsinns. Wenn man auf die jüngere Geschichte blickt, muss man feststellen, dass genau solche Preiserhöhungen die Auslöser für größere Konflikte waren, insbesondere im Nahen Osten (um nur den Arabischen Frühling als jüngstes Beispiel zu nennen).

In den USA sind die steigenden Energiepreise weniger deutlich spürbar als in Europa, aber das Phänomen der „Ansteckung“ ist auch dort zu beobachten, insbesondere am Markt für Erdgas. Solch ausgeprägte Teuerungen im Bereich der Rohstoffe wirken sich immer auch auf die Preisindices und die Verbraucherpreise aus.

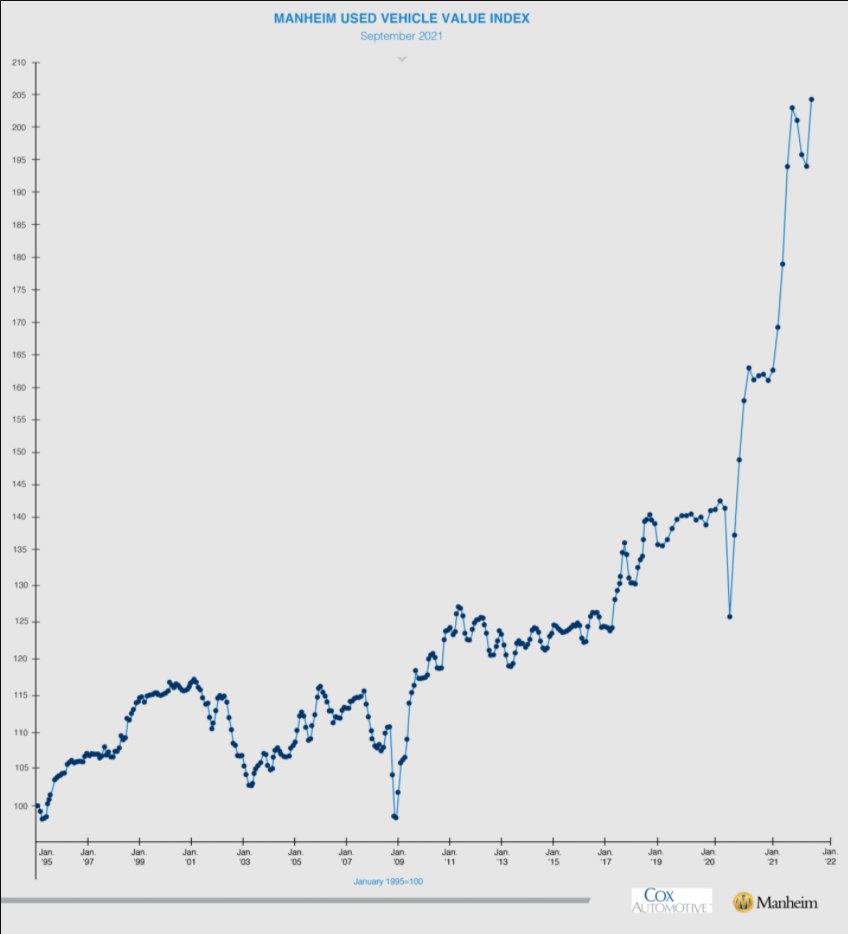

Der schwindelerregende Anstieg der Gebrauchtwagenpreise hat in den Vereinigten Staaten wieder an Fahrt aufgenommen, da Engpässe bei bestimmten Bauteilen das Angebot an Neuwagen verknappt haben.

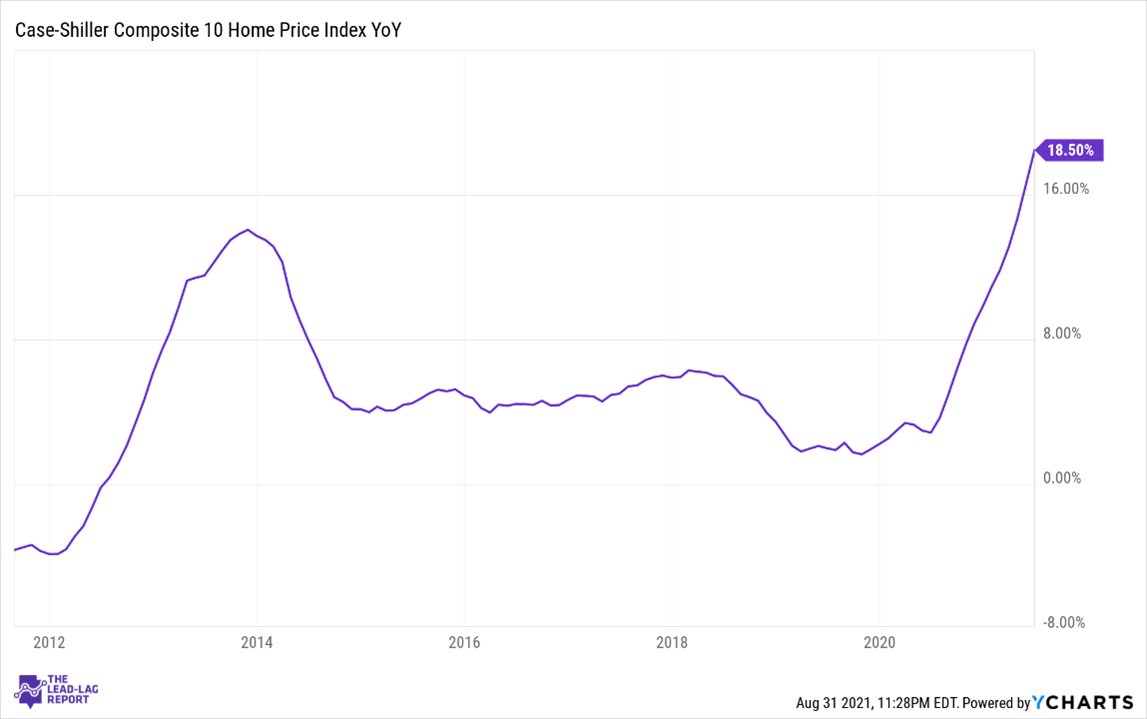

Der US-Immobiliensektor sendet unterdessen widersprüchliche Signale, die jedoch vor dem Hintergrund dieser neuen Phase im Inflationszyklus verständlich werden:

Die Preise setzen ihren Anstieg fort…

… und auch die Zahl der Anträge auf Baugenehmigung erhöht sich wieder: Das Fortbestehen der Niedrigzinsen und die Angst vor weiteren Preissteigerungen fördert die Entscheidung für neue Immobilienprojekte, was auch immer es koste…

Allerdings machen sich die Knappheit und die Lieferschwierigkeiten bei der Fertigstellung neuer Projekte zunehmend bemerkbar:

Das Versiegen des Angebots steht mit den Inflationsfolgen im Zusammenhang, nicht mit einer sinkenden Begeisterung für den amerikanischen Traum von der eigenen Immobilie.

Neue Immobilien sind dabei, sich in Luxusgüter zu verwandeln. Das Preisniveau beginnt Käufer abzuschrecken, was jedoch nichts mit dem Niveau der Nachfrage zu tun hat.

Schließlich träumen auch alle davon, einen Ferrari zu fahren, aber dennoch explodieren die Verkaufszahlen für Luxusautos nicht! Diese Entwicklung beginnt sich auch bei diversen Konsumgütern abzuzeichnen, die nach und nach immer unerschwinglicher werden.

Der Zyklus der Stagflation hat begonnen, der infolge dieses plötzlichen Kaufkraftverlusts kontinuierliche Preisanstiege mit einem Rückgang der Wirtschaftstätigkeit vereint.

In Deutschland ist dieser Abschwung in den letzten Wochen sehr deutlich sichtbar geworden. Hier scheint die Stagflation noch schneller begonnen zu haben. Die Auftragszahlen sind heftig eingebrochen (insbesondere im Automobilsektor):

Für dieses plötzliche Aufflammen der Stagflation in Deutschland gibt es mehrere Gründe.

Mit seiner sonderbaren Energiepolitik hat Deutschland die Industrie sehr anfällig gemacht für Erhöhungen der Strom- und Erdgaspreise. Unter dem brutalen Anstieg der Energiekosten leidet das Land daher umso mehr.

Darüber hinaus ist Deutschland auch der Konjunkturabschwächung in China in viel stärkerem Maße ausgesetzt. Das Land ist zu einem echten Temperaturmesser für die chinesische Wirtschaft geworden: Die Zahlen aus Deutschland sind ein präziser Indikator für das, was sich wirklich in China abspielt, und deuten aktuell auf einen sehr deutlichen Abschwung hin.

China, die zweitgrößte Wirtschaftsmacht der Welt, zieht derzeit alle Blicke auf sich, da sich die Krise am Anleihemarkt infolge des Zusammenbruchs von Evergrande fortsetzt. Das Kreditrisiko erreicht auch die chinesischen Staatsanleihen:

Doch vor allem eine Ausbreitung auf die globalen Anleihemärkte wäre unheilvoll. Im aktuellen Kontext hoher Inflationsraten ist das eine weitere Bedrohung, die es im Rahmen des Programms zur Zinskontrolle seitens der Zentralbanken zu bedenken gilt…

Da sie beschlossen haben, ihre Eingriffe an diesen Märkten fortzusetzen, haben die Zentralbanken nun wahrscheinlich sehr viel Arbeit vor sich!

Sie können zweifellos mit einem Preisrückgang bei bestimmten Rohstoffen wie z. B. Erdgas rechnen, wo das Kursniveau heute im Verhältnis zum Angebot nicht haltbar ist.

Aber an anderen Rohstoffmärkten könnte die Preiskontrolle mittels des Terminmarkts zu einem riskanten Unterfangen werden.

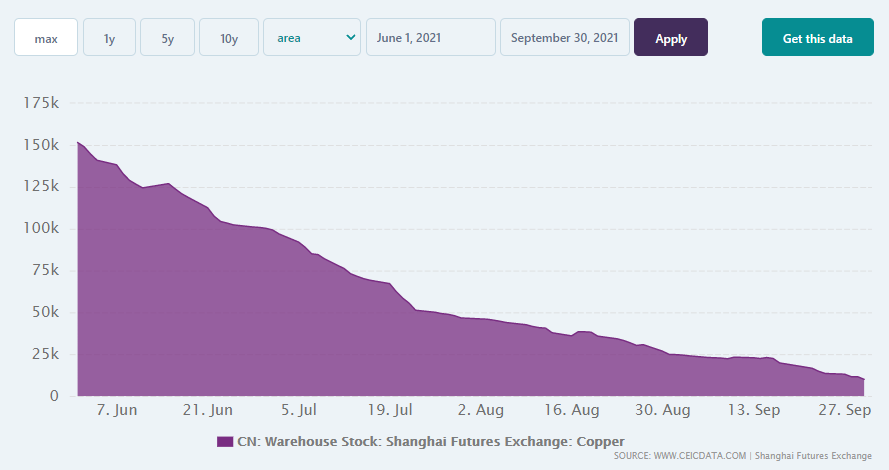

Insbesondere bei den Metallen lassen die Lagerbestände keine starke kurzfristige Preiskorrektur zu. Die Kupferbestände am Terminmarkt von Shanghai sind beispielsweise gefährlich gering und auch die Bestände der Londoner Metallbörse LME schwinden rapide.

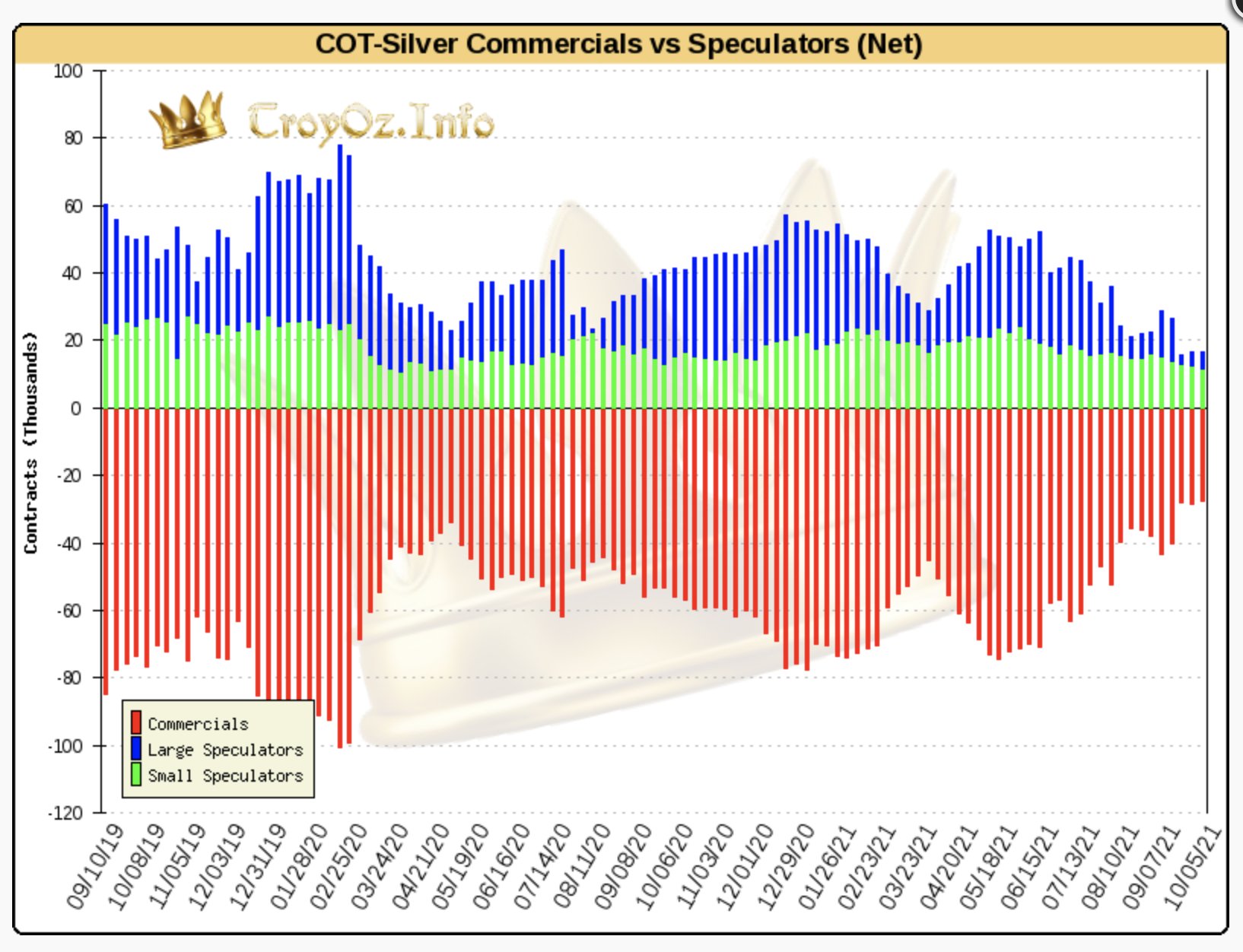

Am Silbermarkt steigen die Aufgelder auf physisches Metall und die Lieferzeiten für große Bestellungen werden länger. Das ist ein deutliches Zeichen für Spannungen bei den Lagerbeständen.

An der COMEX ist das Open Interest unter das Niveau vom Frühling 2020 gesunken. Die Commercials haben ihre Verkaufspositionen weiter signifikant reduziert und dabei von den spekulativen Verkäufen seitens der Fonds profitiert.

In der Vergangenheit haben diese Werte immer ein wichtiges Tief des Silberkurses angezeigt.

Die Nachfrage nach physischem Silber ist stark – und die nach physischem Gold ebenfalls.

Doch trotz dieser physischen Nachfrage kann der Goldpreis keine Zugewinne verbuchen. Grund sind die Verkäufe zahlreicher Fonds an den Terminmärkten.

Der Goldkurs wird derzeit von den Spekulanten niedrig gehalten, die mit Hilfe von Futures auf die umgekehrte Korrelation zwischen dem Goldkurs und den Zinsen sowie dem Kurs des US-Dollars wetten. Fast 70 % der von JP Morgan befragten Kunden rechnen kurzfristig mit einem Anstieg des Dollarkurses, was nicht zur Besserung der negativen Stimmung am Goldmarkt zum Beginn dieses Quartals beiträgt.

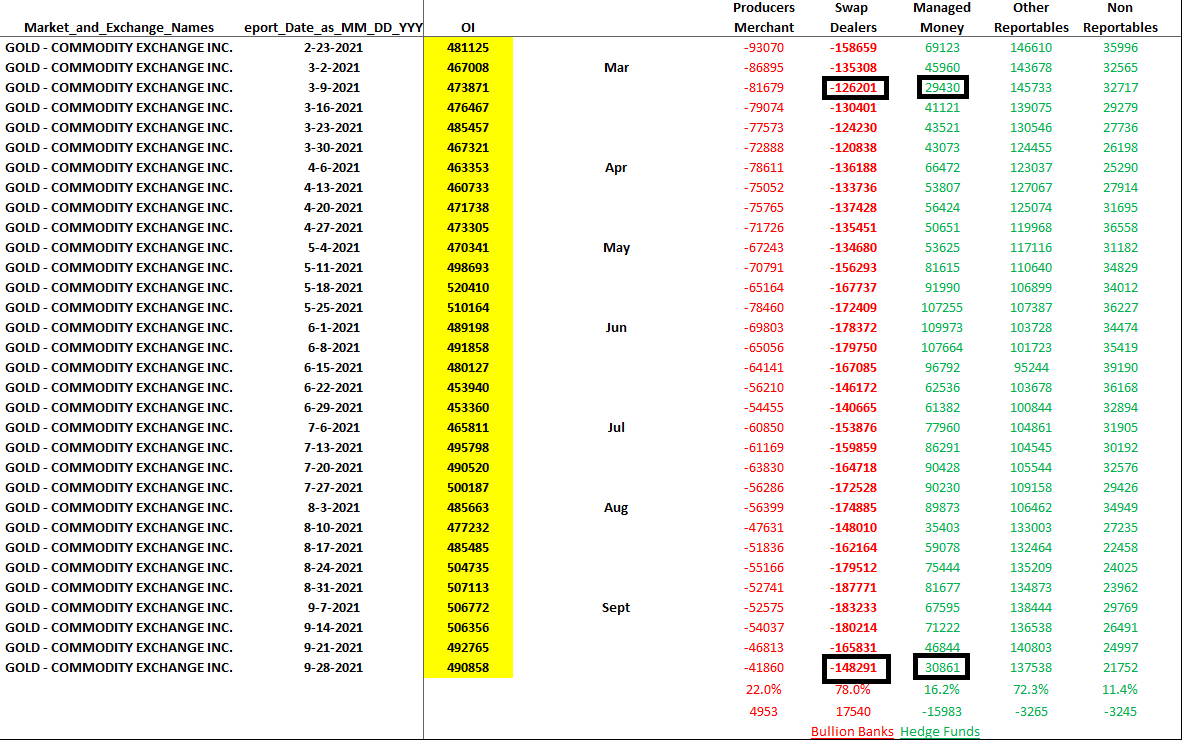

Auch am Goldmarkt haben die Commercials in der letzten Woche ihre Verkaufspositionen stark abgebaut. Die Short-Positionen der Swap Dealers sind aktuell noch etwas höher als beim letzten Tief des Goldkurses im März, aber beim Managed Money haben sie das Niveau vom März bereits erreicht. Auch das ist ein Anzeichen dafür, dass ein Tief näher rückt.

Im Chart arbeitet das Verhältnis zwischen Goldkurs und dem S&P 500 (SPX) an der Widerstandslinie, nachdem es die Trendlinie der im August 2020 begonnenen Konsolidierung durchbrochen hat. Zur Erinnerung: Das Verhältnis befindet sich im Zielbereich einer stark bullischen Chartformation, die dazu führen sollte, dass Gold die Aktienindices signifikant outperformt, sobald die berüchtigte horizontale Widerstandslinie durchbrochen wird.

Diese Konfiguration ist nach wie vor sehr günstig für den Kauf von Aktien der Minengesellschaften. Der Handel bei den Aktien, die ich beobachte, ist in jedem Fall sehr typisch für diese Phase der Akkumulation.

Originalquelle: RechercheBay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.