In dieser Woche wollen wir unsere Aufmerksamkeit auf Europa richten, und insbesondere auf Deutschland.

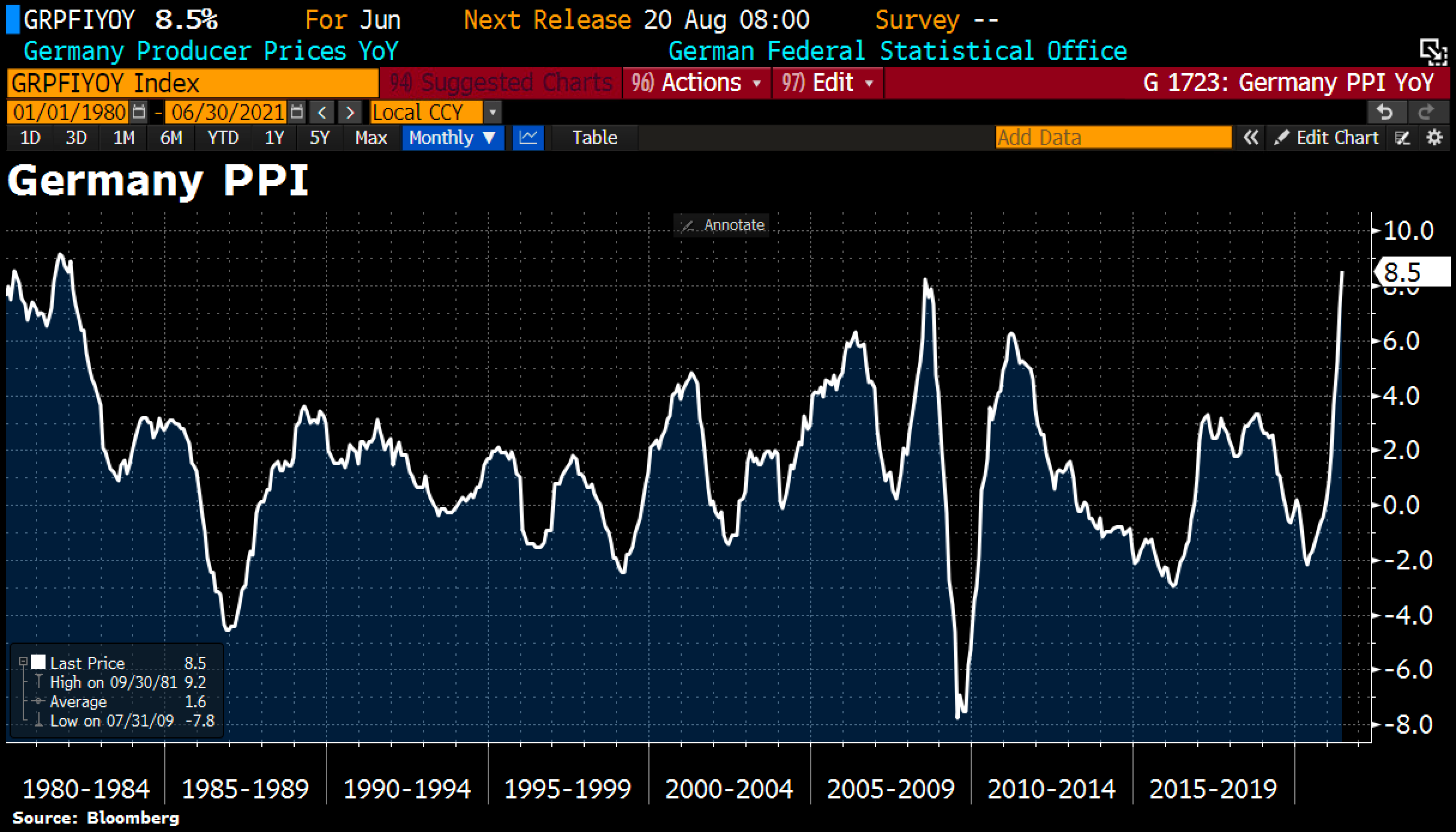

Wie in unseren letzten Berichten angekündigt, fasst die Inflation Schritt für Schritt auf dem alten Kontinent Fuß. Die letzte Messung des deutschen Erzeugerpreisindex zeigt einen seit den 1980-er Jahren nicht mehr erreichten Höchststand:

Bislang blieb die Inflation für europäische Konsumenten unsichtbar, da sie sich auf die Grundstoffe beschränkte, aber noch nicht in den Verbraucherpreisen spürbar war. Mittlerweile spiegelt sie sich jedoch im Anstieg der Herstellungspreise und diese Erhöhung wird anschließend auf die Produktpreise umgelegt, die der Endverbraucher zahlt.

Die Inflation hat bereits Auswirkungen auf die Wirtschaftsaktivität.

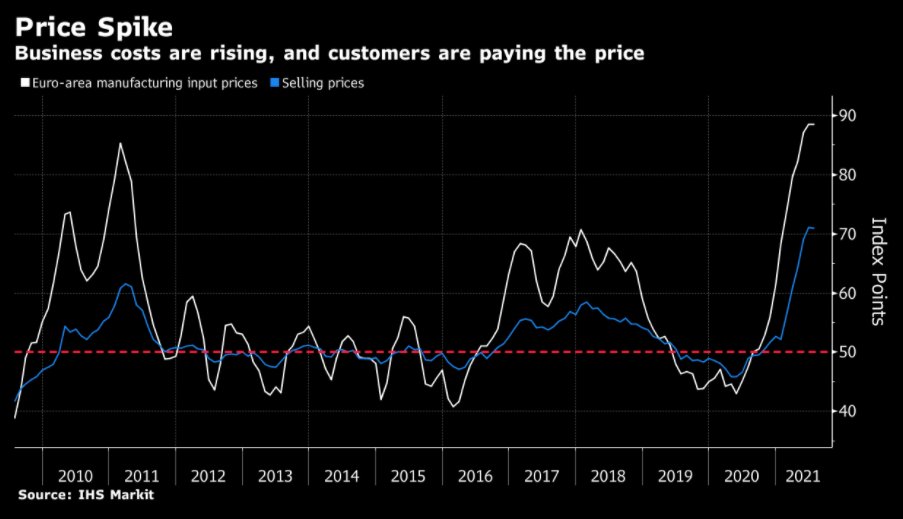

Das Wirtschaftsforschungsinstitut IFO berichtet, dass infolge der steigenden Preise für Rohmaterialien und logistischer Probleme mehr als 60 % der deutschen Industrie beginnen, sich über Engpässe zu beklagen, die ihre Produktion beeinträchtigen. Für die Industrie ist das ein regelrechter Schock, wie wir am folgenden Chart ablesen können:

Knappheit bei Vorprodukten ernsthaftes Problem für die deutsche #Industrie. 45% der vom ifo Institut im April befragten Industriefirmen berichteten von Engpässen. Das ist mit Abstand der höchste Wert seit Januar 1991. #materialknappheit https://t.co/ktjBm3oKMh pic.twitter.com/1pObBvkIb9

— ifo Institut (@ifo_Institut) May 3, 2021

Auch wenn die Institutionen davon ausgehen, dass die Verknappung und langen Lieferzeiten eine vorübergehende Erscheinung sind, treiben ihre Auswirkungen die Preisanstiege weiter voran. Wer im Einzelhandel arbeitet, weiß das: Jede Lieferverzögerung macht eine Preiserhöhung notwendig, um die entgangenen Gewinne auszugleichen, die die Folge eines zu lang andauernden Mangels bei einem wichtigen Produkt sind. Die Angebote müssen unter Berücksichtigung der Verzögerungen neu berechnet und angepasst werden, um die neue Unsicherheit im Zusammenhang mit den Engpässen widerzuspiegeln. Diese Engpässe werden, so hoffen wir, nur temporär sein. Die Inflation jedoch nicht.

Ein Neustart der Wirtschaft ist nicht mit einem einfachen Programmneustart zu vergleichen. Das haben die Ökonomen, die es sich während des Lockdowns vor ihren Bildschirmen bequem gemacht und sich an ihre bekannten Modelle geklammert haben, nicht vorhergesehen.

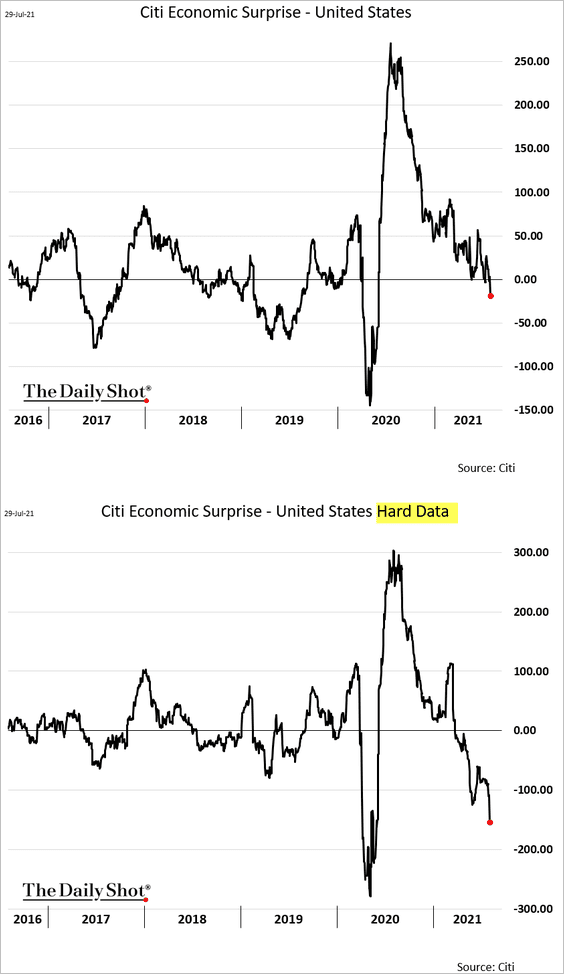

Es besteht sogar das Risiko, dass die Realwirtschaft ins Stocken gerät, da die Inflation beginnt, die Produktionsketten zu unterbrechen. Bestimmte Indikatoren sinken in den USA wieder. Das Bruttoinlandsprodukt ist in diesem Quartal hinter den Vorhersagen zurückgeblieben und vor allem der Economic Surprise Index der Citigroup hat unter den Beobachtern für Ernüchterung gesorgt:

In der Hoffnung auf neue Steuererleichterungen durch die US-Regierung unter Joe Biden harren die Märkte auf ihrem überhöhten Niveau aus.

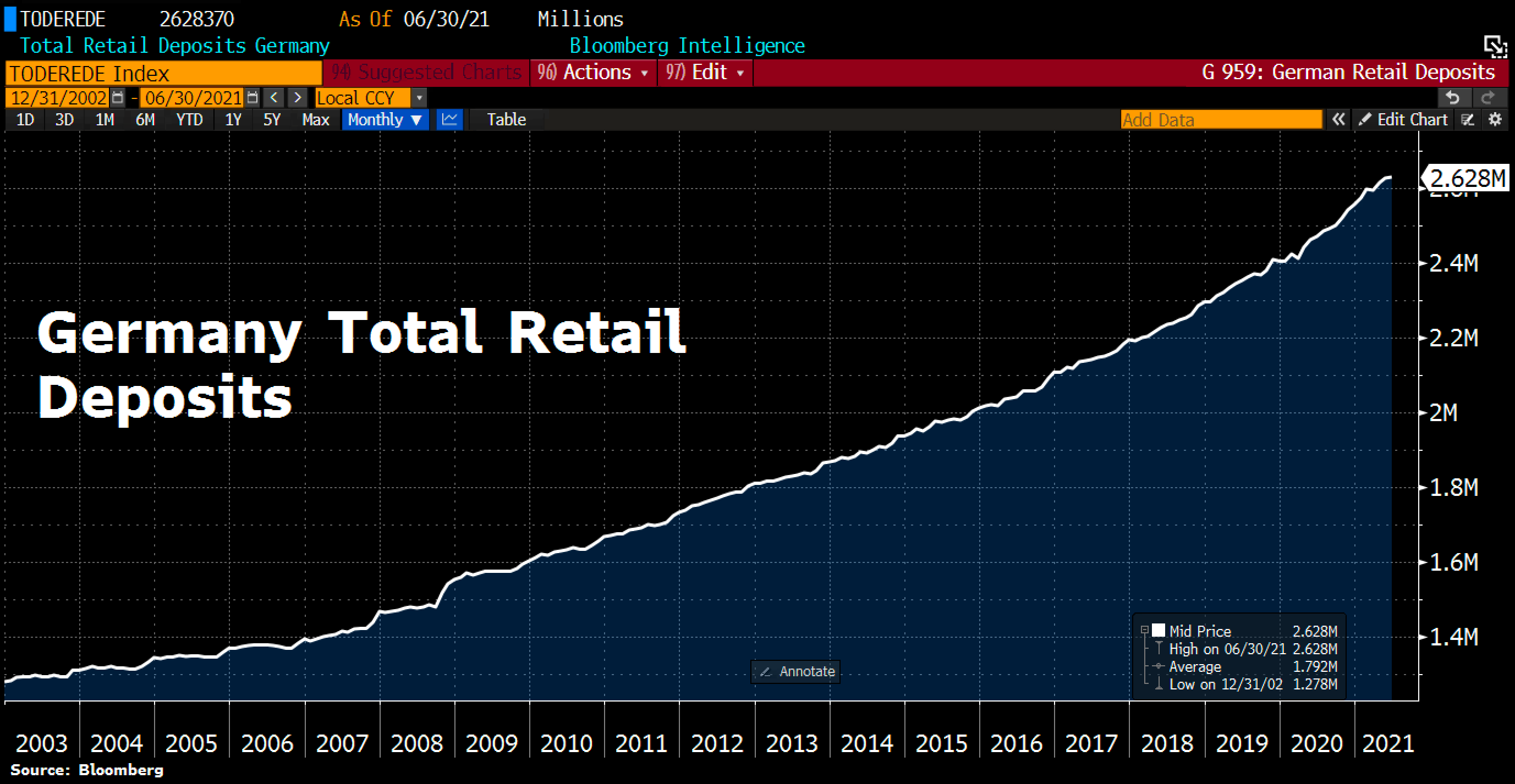

Doch in Europa wächst die Beunruhigung und dies zeigt sich in Deutschland insbesondere an einem neuen Rekordstand bei den Spareinlagen.

Die Deutschen horten weiter ihre Ersparnisse, welche in dieser Woche mit 2.630 Milliarden Euro einen historischen Höchststand erreichen.

Wenn man bedenkt, dass die deutschen Banken mittlerweile immer höhere Gebühren für die Kontoführung erheben (zunehmend auch in Form von Negativzinsen), und dass die jährliche Inflationsrate aktuell bei 4 % liegt, beläuft sich der kumulierte Nettoverlust der deutschen Sparer nun auf hunderte Milliarden.

Die Flucht in Barmittel hat einen hohen Preis, aber auch Anleiheinvestitionen kosten die Besitzer mittlerweile ein Vermögen.

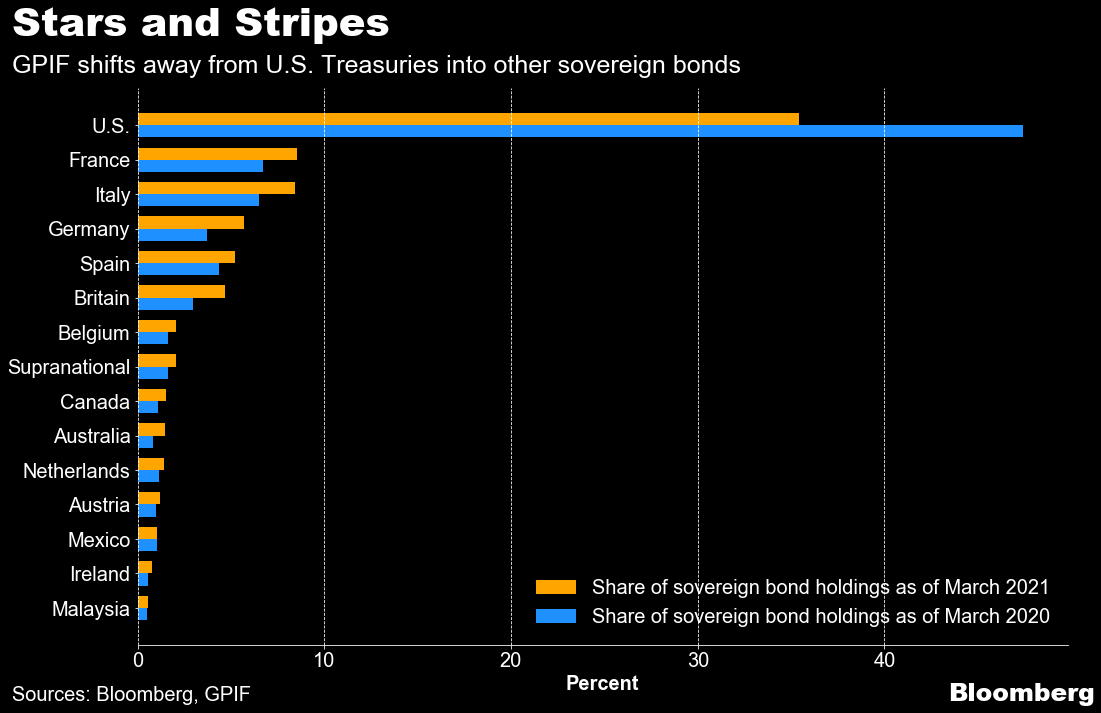

Im Rahmen dieses Runs auf Cash ist es logisch, dass wir auch eine starke Nachfrage nach europäischen Staatsanleihen beobachten. Die Nachfrage seitens der Kleinanleger ist erhöht, wird aber auch von institutionellen Investoren befeuert, die ihre Strategie ändern und wieder in der Eurozone investieren. Das ist zum Beispiel beim japanischen Fonds GPIF der Fall, der die staatlichen Pensionsgelder verwaltet. Bloomberg teilt mit, dass dieser Fonds seine Investments in europäische Staatsanleihen deutlich erhöht hat.

Der Hauptgrund für diesen Appetit auf europäische Assets ist jedoch die Abkehr vom amerikanischen Anleihemarkt. Im vergangenen Jahr machten US-Anleihen noch die Hälfte des Portfolios an ausländischen Schuldtiteln aus. Innerhalb weniger Monate hat der Fonds sein Exposure auf 35 % reduziert und verstärkt damit den Trend zur Entdollarisierung der Institutionen und Zentralbanken weltweit. Russland machte im vergangenen Monat mit der Ankündigung der kompletten Entdollarisierung seiner Assets von sich reden. Dass nun auch der größte japanische Fonds sein Exposure gegenüber dem Dollar reduziert, ist noch aussagekräftiger. Auch wenn es sich nur um Anleihen im Wert einiger hundert Milliarden Dollar handelt: Die Liquidierung bestätigt einen Trend, der in Asien an Bedeutung gewinnt. Das ist eine echte Warnung für die US-Währung. Die ersten Konsequenzen des Gelddruckens in den USA machen sich bemerkbar: Je mehr die Fed druckt, desto mehr schreckt sie potenzielle Käufer der amerikanischen Schuldverschreibungen ab, was wiederum dazu führt, dass sie noch mehr druckt, um den Nachfragerückgang zu kompensieren. Spätere Emissionen werden dadurch noch weiter geschwächt und es wird umso mehr Inflation and die Handelspartner exportiert. Auch wenn der Dollar noch immer die internationale Handelswährung ist, läuft er doch Gefahr, seine zentrale Rolle in einer zunehmend multipolaren Welt zu verlieren. Der Dollar könnte seinen privilegierten Status einbüßen. Wenn eine Zentralbank die Druckerpressen zu heißlaufen lässt, wenden sich die Investoren von der Währung dieses Landes ab. Diesem klassischen Grundprinzip wird auch der Dollar nicht entgehen können.

Die Nachfrage nach europäischen Anleihen wirkt sich auch auf den privaten Schuldenmarkt aus, der infolgedessen eine Stärkung erfährt. Heute beträgt der Wert der ausstehenden europäischen Unternehmensanleihen mit negativer Verzinsung fast 2.000 Milliarden Euro. Das ist mehr als die Hälfte aller privaten Anleihen. Wir sind zu den wahnwitzigen Bewertungsniveaus von 2016 zurückgekehrt.

Die Sparer verlieren ihre Rücklagen sowohl wenn sie Cash halten als auch wenn sie Anleihen halten.

Dieses Mal muss die EZB gar nicht tun, „was auch immer nötig ist“, um die Zinsen zu senken. Der europäische Anleihemarkt profitiert aktuell vom Misstrauen am US-Markt, weil die Inflation dort (momentan) höher ist!

Es ist wahr, dass die Entwicklungen auf der anderen Seite des Atlantiks ziemlich haarsträubend sind und alle Ökonomen der Fed überrascht haben. (Ihre Überraschung über jeden Schock ist definitiv keine Überraschung mehr!)

Woche für Woche setzt ein anderer Rohstoff zum Höhenflug an. Diese Woche sind es die Stahlspulen, ein essenzielles Bauteil in der Industrie:

Bei den Agrarrohstoffen ist der Preis für Kalisalz innerhalb eines Jahres von 190 $ auf 550 $ pro Tonne geklettert, was einer Erhöhung um genau 1 $ pro Tag entspricht. Man braucht kein Agrarexperte zu sein, um sich vorstellen zu können, was dieser Anstieg für die weltweite Landwirtschaft bedeutet. Das könnte ernste Folgen für die Lebensmittelpreise haben, und zwar schon in diesem Herbst.

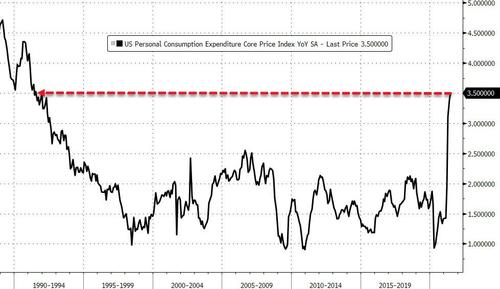

Im Bereich der Statistik zählt der Inflationsindex, dessen neuste Daten letzte Woche veröffentlicht wurden, zu den meistbeachteten Werkzeugen der Notenbanken, die damit die Änderungen der Inflationsrate messen. Es handelt sich um den PCE-Index für private Konsumausgaben, der anzeigt, wie stark die Inflation für die Verbraucher spürbar ist:

Der Zunahme dieses Index ist schwindelerregend. In nur wenigen Monaten hat er seinen höchsten Stand seit dem Beginn der 1990-er Jahre erreicht.

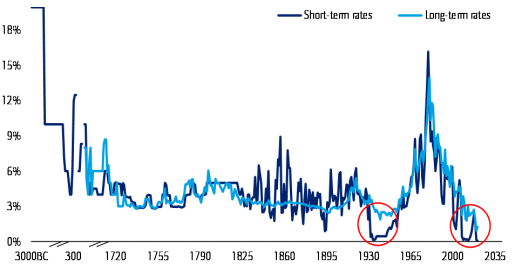

Der rasende Anstieg der Inflation ist eine Bedrohung für die Renditen des Anleihemarktes.

Die Bank of America hat errechnet, dass die globalen Erträge das tiefste Niveau der letzten 5000 Jahre erreicht haben…

Anders gesagt haben Investitionen in Anleihen zu einer Zeit, in der die Inflation so hoch war, noch nie so wenig eingebracht wie heute. Die Tatsache, dass der Markt für Schuldverschreibungen heute größer ist als je zuvor macht dies noch problematischer.

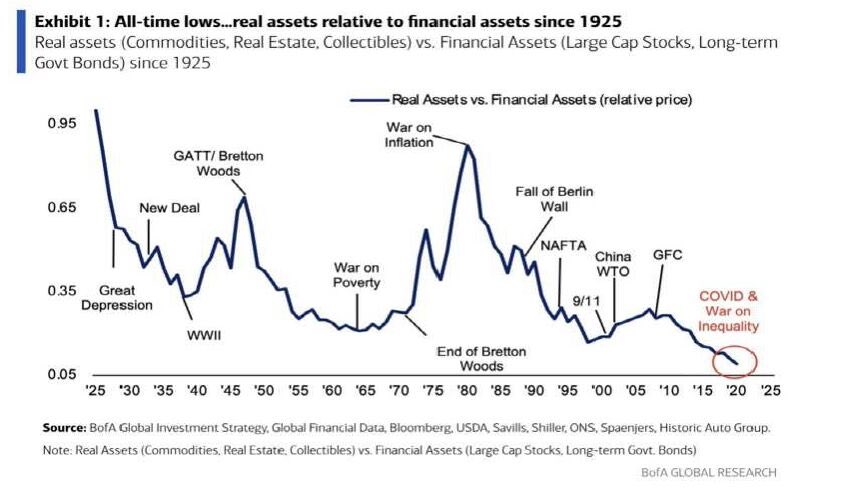

Im gleichen Bericht hat die Bank das Verhältnis zwischen Finanzwerten (Anleihen und Aktien großer Unternehmen) und Sachwerten berechnet. Auch hier ist die Grafik frappierend. Finanzielle Assets verzeichnen im Vergleich zu Sachwerten einen historischen Höchstpreis:

Im Bereich der Sachwerte haben wiederum der Immobiliensektor und Sammlungsstücke bereits stratosphärische Niveaus erreicht.

Es ist daher nicht überraschend, dass eine Rotation aus Finanzwerten und in Rohstoffe stattfindet. Genau das geschieht zur Zeit vor unseren Augen und erklärt die schwindelerregenden Kurssprünge von einer Woche auf die andere. Diese Preisanstiege betreffen mal Getreide, dann wieder Industriematerialien. Jede Woche explodiert der Preis eines anderen Grundstoffs. Darauf folgen heftige Korrekturen, bevor sich der Aufwärtstrend fortsetzt. Das ist das Zeichen einer von Spekulation geprägten und sehr gefährlichen Zeit für die Lebensmittelpreise, die aber vor dem Hintergrund unkontrollierter Inflation nicht ungewöhnlich ist.

Gold und Silber befinden sich weiterhin unter der Kontrolle der Terminmärkte. Ihr Preis hängt von Finanzprodukten ab, die vollständig kontrolliert werden. Der echte Preis für Gold und Silber wird erst sichtbar werden, wenn sich der Transfer von Papierwerten zu physischen Edelmetallen vollzogen hat. Der aktuelle Preis spiegelt lediglich die Vorherrschaft des Finanzmarkts über den Markt für reale Güter wider. Doch wie lange noch? Die meisten Gold- und Silberinvestoren besitzen gar kein physisches Metall. Sie glauben, dass sie Gold besitzen, während sie in Wirklichkeit nur Zertifikate oder Futures halten, die nur eine weitere Form finanzieller Assets sind und mit dem eigentlichen physischen Produkt nichts zu tun haben.

Die Rotation weg von Finanzwerten und hin zu Sachwerten wird logischerweise von einem Transfer des Anlagekapitals aus Papiergold in physisches Gold begleitet werden. Das Problem: Es gibt viel mehr Finanzwerte, die „Papiergold“ und „Papiersilber“ repräsentieren, als verfügbare reale Werte, d. h. physisches Gold und Silber.

Die Umschichtung des Kapitals hin zu echten Werten hat bereits begonnen:

Bei Gold haben die Zentralbanken, die ihre physischen Goldreserven zurück ins Inland holen, diesen Trend eingeleitet.

Bei Silber sind es die Kleinanleger, die seit dem Beginn der Silver-Short-Squeeze-Bewegung den physischen Markt buchstäblich austrocknen und die Bullionbanken zwingen, ihre Verkaufspositionen an der COMEX einzudecken.

Marktbeobachter sind sich einig: Bei dieser Rotation der Anlagen weg von finanziellen Assets und hin zu echten Werten werden nicht alle Edelmetallinvestoren ihr Papiergold und -silber in physisches Metall umwandeln können. Bei dieser „Reise nach Jerusalem“ wird es zwangsläufig auch Verlierer geben

Originalquelle: Recherche Bay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.