Seit Monaten teilte der IWF die Ansicht der Fed, dass die Inflation vorübergehend sein würde. Diese Woche muss er jedoch zugeben, dass diese vorübergehende Phase doch länger dauern wird als gedacht.

Der IWF muss von nun an sogar eine Periode ausgeprägter Inflation einkalkulieren, und das über einen langen Zeitraum.

Die Zahl, die dem IWF besonderes Kopfzerbrechen bereitet, betrifft den Anstieg der Lebensmittelpreise: Global betrug die Teuerungsrate 4,8 % im Mai und liegt damit 40 % über dem Vorjahreswert. Der Nahrungsmittelpreisindex der FAO hat seinen höchsten Stand seit 2011 erreicht.

In den USA sind die am Dienstag veröffentlichten aktuellen Inflationsdaten ein Schock für alle, die den beruhigenden Worten der Fed Glauben geschenkt hatten. Die Inflation beschleunigt sich mit einem Anstieg des Verbraucherpreisindex um +0,9 % im Juni und liegt damit weit über den erwarteten +5 %. Im Vergleich zum Vorjahresmonat ist das ein Plus von 5,4 % (erwartet wurden +4,8 %). Die annualisierte Rate übersteigt damit 11 % und die Fed und ihr Präsident werden sich sehr anstrengen müssen, um weiterhin versprechen zu können, dass diese Inflation ohne energisches Eingreifen in die Zinssätze eingedämmt werden kann.

Im Moment muss Jérome Powell sich kaum Sorgen machen, denn seine geldpolitischen Entscheidungen wurden noch nie ernsthaft in Frage gestellt. Eine Umfrage der Bank of America zeigt sogar, dass mehr als 70 % aller Befragten glauben, dass die Inflation vorübergehend ist. Die von den Instanzen der Geldpolitik lang und oft genug wiederholte Botschaft hat sich in die Köpfe eingebrannt…

In der Realwirtschaft ändert sich die Wahrnehmung jedoch.

Die Gesundheitskrise, die die Produktionsketten durcheinandergebracht hat, ist nun ein willkommener Vorwand, um die Inflation zu erklären.

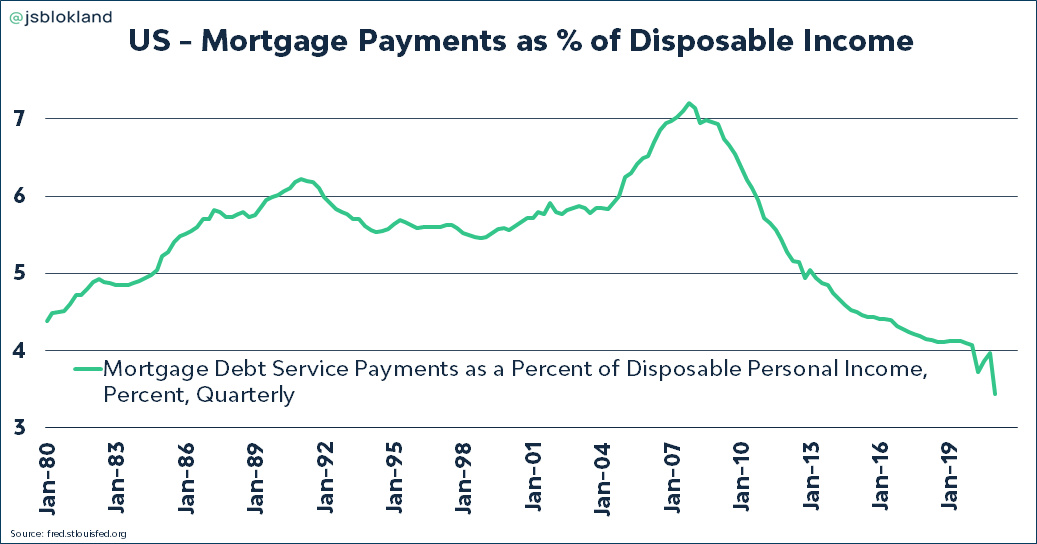

Der amerikanische Immobilienmarkt ist überhitzt und hat noch nie einen derart rasanten Anstieg verzeichnet. Diese Hausse steht in direktem Zusammenhang mit dem Handeln der Fed.

Die Zentralbanken haben die Nachfrage künstlich angeheizt: Die Hypothekenzahlungen sind heute im Vergleich zum verfügbaren Einkommen so niedrig wie nie zuvor.

Das ist der Motor der aktuellen Immobilienhausse. In dem Moment, wo die Inflation zu steigen beginnt, verteuern die Wohlhabendsten, die von der Geldpolitik der Fed besonders begünstigt wurden, automatisch die Angebote für Erstkäufer. In den Vereinigten Staaten kann man sogar den Beginn des Daytradings im Immobiliensektor beobachten. Es gibt Objekte, die zweimal täglich den Besitzer wechseln! Und wie es in Zeiten hoher Inflation immer der Fall ist, beginnen auch die Investmentbanken Immobilien zu erwerben.

Die Fed, die ihr Kaufprogramm für hypothekenbesicherte Wertpapiere auch in diesem Kontext fortsetzt, fördert damit die weitere Überhitzung eines Sektors, zu dessen künstlich aufgeblähten Bewertungen sie schon mehr als genug beigetragen hat.

Im Vergleich zu den Einkommen stehen die Immobilienpreise seitdem an einer gefährlichen Klippe.

Es ist fast unmöglich geworden, in bestimmten Regionen der USA, wo die Lage besonders angespannt ist, gering qualifizierte Arbeitskräfte zu finden.

Doch dieses Phänomen ist nicht nur im Immobiliensektor zu beobachten. Die Inflation ist mittlerweile auch bei alltäglichen Einkäufen greifbar, von einer Woche auf die andere. In Erwartung einer Teuerung stürmen die US-Amerikaner die Tankstellen. GasBuddy berichtet von einem Nachfrageanstieg um 4,7 % gegenüber der Vorwoche bzw. um 6 % in Vergleich zum Durchschnitt der letzten vier Wochen. Das ist die höchste Erhöhung der Spritnachfrage seit 2019.

In der aktuellen Phase, in der die Inflation sich beschleunigt, wird es immer schwieriger kurzfristig Preise festzulegen. Die traditionellen Preisfindungsmechanismen durch das Gesetz von Angebot und Nachfrage beginnen zu erodieren. Auch dies ist eine direkte Folge der geldpolitischen Eingriffe. Besonders deutlich wird dies am Markt für riskante Anleihen, bei den berühmten Junk Bonds. Deren Erträge liegen heute unter der Inflationsrate! Ein Unternehmen ohne Kunden und ohne Einnahmen kann unterhalb der realen Inflationsrate Schulden aufnehmen! Ohne die Intervention der Fed wäre das nicht möglich gewesen. Diese Zombieunternehmen generieren zudem eine vollkommen künstliche Nachfrage, welche die Preiserhöhungen zusätzlich befeuert.

Die von den Zentralbanken in Gang gebrachte Monetarisierung der Schulden hat einen Wert von fast 25.000 Milliarden $ erreicht und es ist unübersehbar, dass diese Monetarisierung beginnt, einen entscheidenden und irreversiblen Einfluss auf das Inflationsniveau zu haben.

Die kombinierte Bilanz der #Fed, der #BoJ und der #EZB erreicht mit fast 24.000 Mrd. $ einen neuen Rekord. Seit der #Finanzkrise 2008 hat sich dieser Wert versechsfacht. pic.twitter.com/4kxabODzmg

— GoldBroker (Deutschland) (@Goldbroker_DE) July 15, 2021

Es ist simpel: Entweder behaupten die Notenbanken weiterhin, dass diese Monetarisierung keinerlei Auswirkungen hat, und lassen die Inflation ungehindert laufen, oder sie erkennen die Gefährlichkeit des Phänomens im realen Leben an und entscheiden sich stattdessen sofort zu handeln und die größten Bilanzausweitungen der Geschichte unverzüglich zu stoppen. Die logische Konsequenz eines solch entschiedenen Handeln wäre das Platzen der Spekulationsblase an den Finanzmärkten, die ebenfalls die größte der Geschichte ist.

Jedes andere Handeln wäre in Wahrheit belanglos. Jedes Zaudern, jeder Versuch Zeit zu gewinnen, jede Unentschlossenheit hat einen Preis, den wir bei unseren alltäglichen Einkäufen zahlen müssen, ganz gleich wo auf der Welt wir uns befinden.

Denn in unserer globalisierten Wirtschaft ist die Inflation ansteckend.

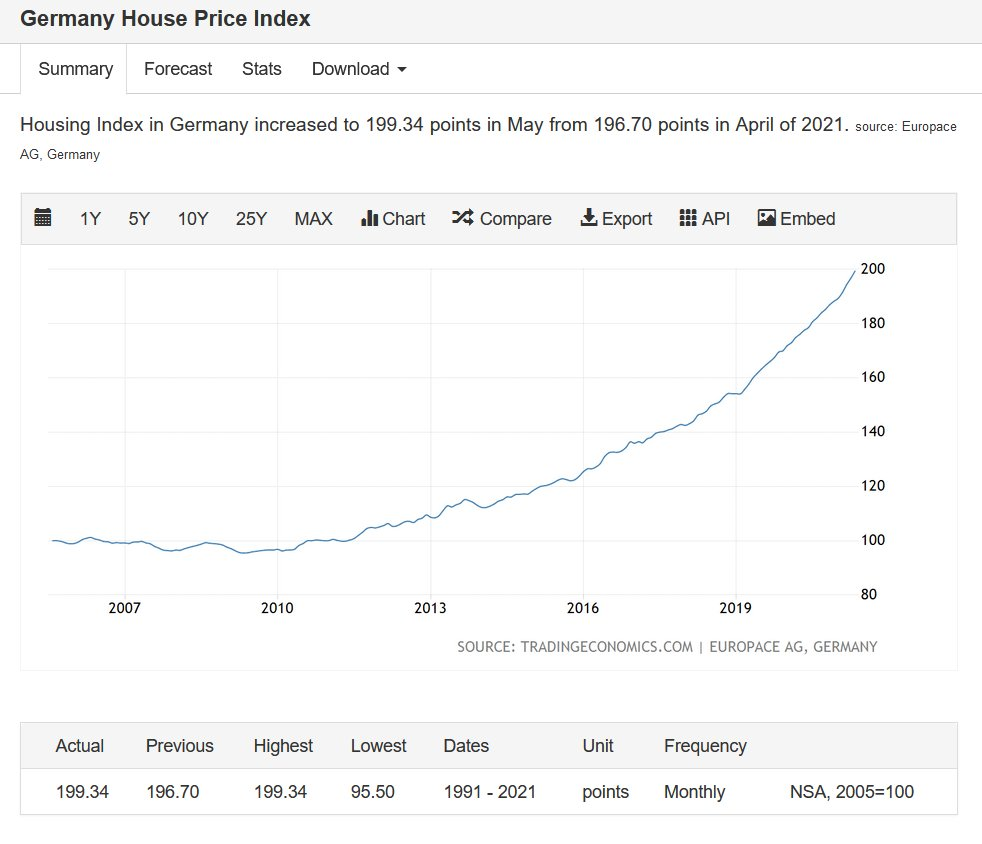

In Deutschland nimmt die Inflation am Immobilienmarkt einen exponentiellen Verlauf:

Der Goldkurs profitiert dagegen noch nicht von der Nachfrage der Anleger, die sich vor der zunehmenden Inflation schützen wollen.

Die Kurse unterliegen dem direkten Einfluss der Terminmärkte. Am 7. Juli wurden zum x-ten Mal bei einem Spoofing 2 Millionen Kontrakte innerhalb einer einzigen Minute verkauft, ohne dass auch nur eine einzige Unze physischen Goldes den Besitzer gewechselt hätte.

Wie zahlreiche Anleihen ist auch der Goldkurs völlig von Angebot und Nachfrage entkoppelt. Der Preisfindungsmechanismus wird von „Werkzeugen“ gefälscht, die es den geldpolitischen Entscheidungsträgern erlauben, die öffentliche Wahrnehmung ihrer inflationistischen Politik zu ändern.

Diese Werkzeuge vermögen es vielleicht, die Wahrnehmung der Märkte bezüglich der Rückkehr der Inflation zu trüben, aber sie haben keinen Einfluss auf die physischen Bestände, die immer weiter schwinden.

Wie immer bieten diese auch als „Flush“ bezeichneten Ereignisse an den Terminmärkten, bei denen zahlreiche Teilnehmer „herausgespült“ werden, neue Gelegenheiten für die immer häufiger werdenden physischen Lieferungen.

In Indien hat sich die Goldnachfrage sehr schön wieder erholt:

Goldimporte Indiens im März#Gold #Indien pic.twitter.com/3DYXd25VzJ

— GoldBroker (Deutschland) (@Goldbroker_DE) July 15, 2021

In China ist die Nachfrage nach den Technologieaktien versiegt…

… aber die Nachfrage nach physischem Gold nimmt zu: In Shanghai wurden mehr als 130 Tonnen physisches Gold ausgeliefert, 25 % mehr als im Vormonat.

An der COMEX profitiert dagegen vor allem physisches Silber von einem regelrechten Ansturm: Seit Februar und dem Beginn des Silber-Short-Squeeze, wurden fast 50 Millionen Unzen physisch aus den Lagerbeständen der Terminmärkte entnommen. Es bleiben lediglich 150 Millionen.

Die Preiskontrolle der Futures geschieht zum Preis eines historischen Abflusses physischer Edelmetallbarren. Indem sie die Hausse der Kurse verhindern, bereiten die Banken die große Knappheit im Metallsektor vor, die wir bald erleben werden. Das gilt insbesondere für physisches Silber, welches im Gegensatz zu den anderen Metallen zu einem lächerlichen Preis notiert, im Vergleich zu seinen Hochs von 1980.

#Silber ist das einzige #Metall dessen Preis unter dem Allzeithoch von 1980 liegt. pic.twitter.com/0U2D0NIzcZ

— GoldBroker (Deutschland) (@Goldbroker_DE) July 15, 2021

Die Kontrolle der Kurse bringt auch die Besitzer von Edelmetallkonten in eine ganz neue Situation. Das schiere Volumen an Papierkontrakten, das notwendig ist, um die Future-Kurse im Zaum zu halten, hat zur mehrfachen Wiederverpfändung der physischen Bestände und zu Hebelwirkungen geführt, die die Liefermöglichkeiten nun beträchtlich einschränken: Es gibt mehr und mehr Inhaber von Lieferversprechen für immer weniger verfügbares Metall – ein bisschen wie beim bekannten Spiel „Reise nach Jerusalem“. Auch wenn die meisten Besitzer dieser Lieferansprüche nicht unbedingt eine physische Inbesitznahme ihrer Metalle planen, würde im Fall eines deutlichen Preisanstiegs auch schon eine geringe Anzahl von Lieferanfragen von einer Minderheit der Anleger ausreichen, um diejenigen, die diese Kontrakte erfüllen müssen, einem großen Risiko auszusetzen. Auch die anderen „Papier“-Kunden dieser Anbieter wären dann in Gefahr.

Genau diesen Risiken sollen die Verbesserungsvorschläge von Basel III entgegenwirken, indem sie die Markteilnehmer dazu verpflichten, ihre physischen Sicherheiten deutlich zu erhöhen. Die LBMA hat letzte Woche von der Bank of England die Erlaubnis erhalten, die neuen Regelungen nicht umsetzen zu müssen, die sie gezwungen hätten, das Volumen der verfügbaren Papierkontrakte für ihre Mitglieder einzuschränken. Dies hätte selbstverständlich auch Folgen für die Mechanismen des Terminmarkts der COMEX gehabt, die sich auf die Kapazitäten der LBMA zur Schöpfung dieser „Liquidität“ stützen.

Diese Neuigkeit ist wie eine Bombe in der Gemeinschaft der „Goldbugs“ eingeschlagen, die sich fragen, warum die Londoner Vereinigung im Gegensatz zu anderen Marktteilnehmern eine Sonderbehandlung bekommen sollte. Einige Investoren hatten in der Hoffnung auf einen echten physischen Markt, der auf Angebot und Nachfrage basiert, auf die Umsetzung der neuen Regelungen gewartet. Seit letzter Woche ist die Gemeinschaft der Goldfans ziemlich entmutigt. Der Goldpreis steht in absehbarer Zukunft noch immer unter dem Einfluss der Terminmärkte, was das negative Sentiment im Sektor weiter verstärkt.

Historisch gesehen habe ich gerade in diesen Phasen depressiver Stimmung die besten Käufe gemacht!

Es bleibt in jedem Fall abzuwarten, wie die anderen Handelsplätze diese Bevorzugung der LBMA aufnehmen, die damit die Freiheit erhält ihre eigenen Regeln zu machen – an einem Goldmarkt, der sich immer weiter in Richtung der Handelsplätze Asiens und des Nahen Ostens öffnet.

Am Ende macht noch immer derjenige die Regeln, der das physische Gold besitzt.

Originalquelle: Recherche Bay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.