Die Silberbestände am chinesischen Markt von Shanghai haben sich innerhalb von zwei Tagen um 39,7 Tonnen auf nunmehr 659 Tonnen bzw. 21,2 Millionen Unzen verringert. Damit haben sie das niedrigste Niveau seit 2015 erreicht. Der neue Silber-Short-Squeeze setzt sich unterdessen vor dem Hintergrund allgemeiner Gleichgültigkeit fort:

Die Chinesen stürzen sich regelrecht auf die Edelmetalle und bringen den Silbermarkt so an den Rand einer historischen Bestandsknappheit.

Wir sind womöglich nur wenige Wochen von einem historischen Silber-Short-Squeeze entfernt… doch es scheint niemanden zu interessieren!

Die amerikanischen Aktienmärkte setzen ihren schwindelerregenden Höhenflug in der Zwischenzeit fort und verzeichnen Tag für Tag neue Hochs.

Die Performance der US-Aktien ist in Wahljahren häufig beachtlich, doch 2024 ist die Entwicklung der Börse bislang im Vergleich mit allen anderen Wahljahren seit 1964 wirklich außergewöhnlich:

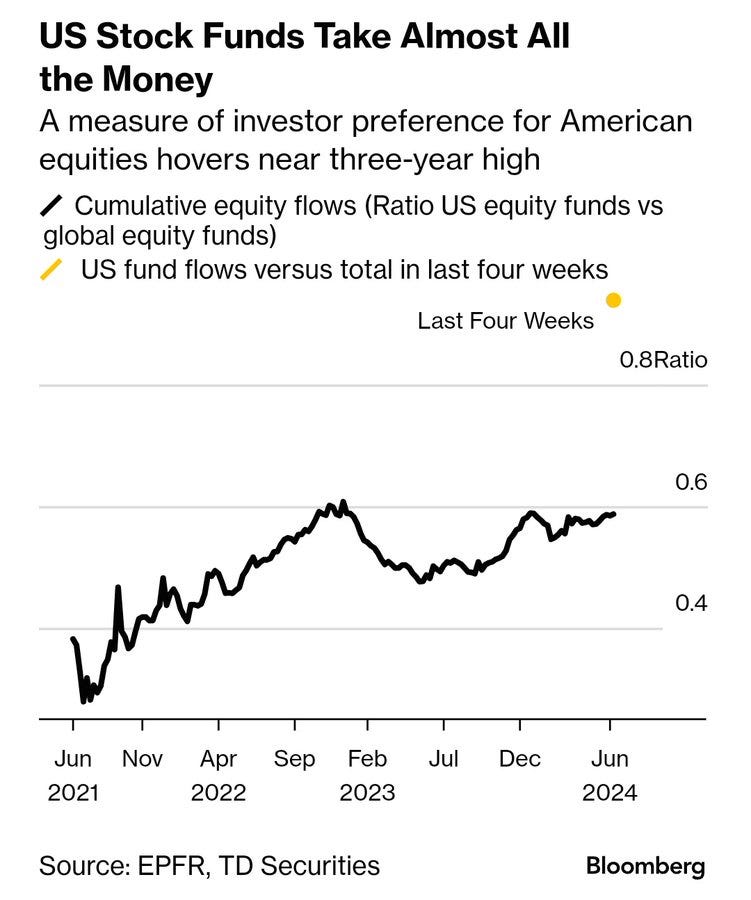

In den letzten Monaten erlebten die Märkte eine spektakuläre Rally. Der amerikanische Aktienmarkt absorbiert einen beträchtlichen Anteil des globalen Investitionskapitals.

Anleger der ganzen Welt wenden sich den USA zu: Im Laufe des letzten Monats sind gemäß den von TD Securities gesammelten, globalen Daten des EPFR rund 30 Milliarden $ an neuem Kapital in Aktienfonds geflossen, davon 94 % in amerikanische Vermögenswerte, vor allem Technologieaktien:

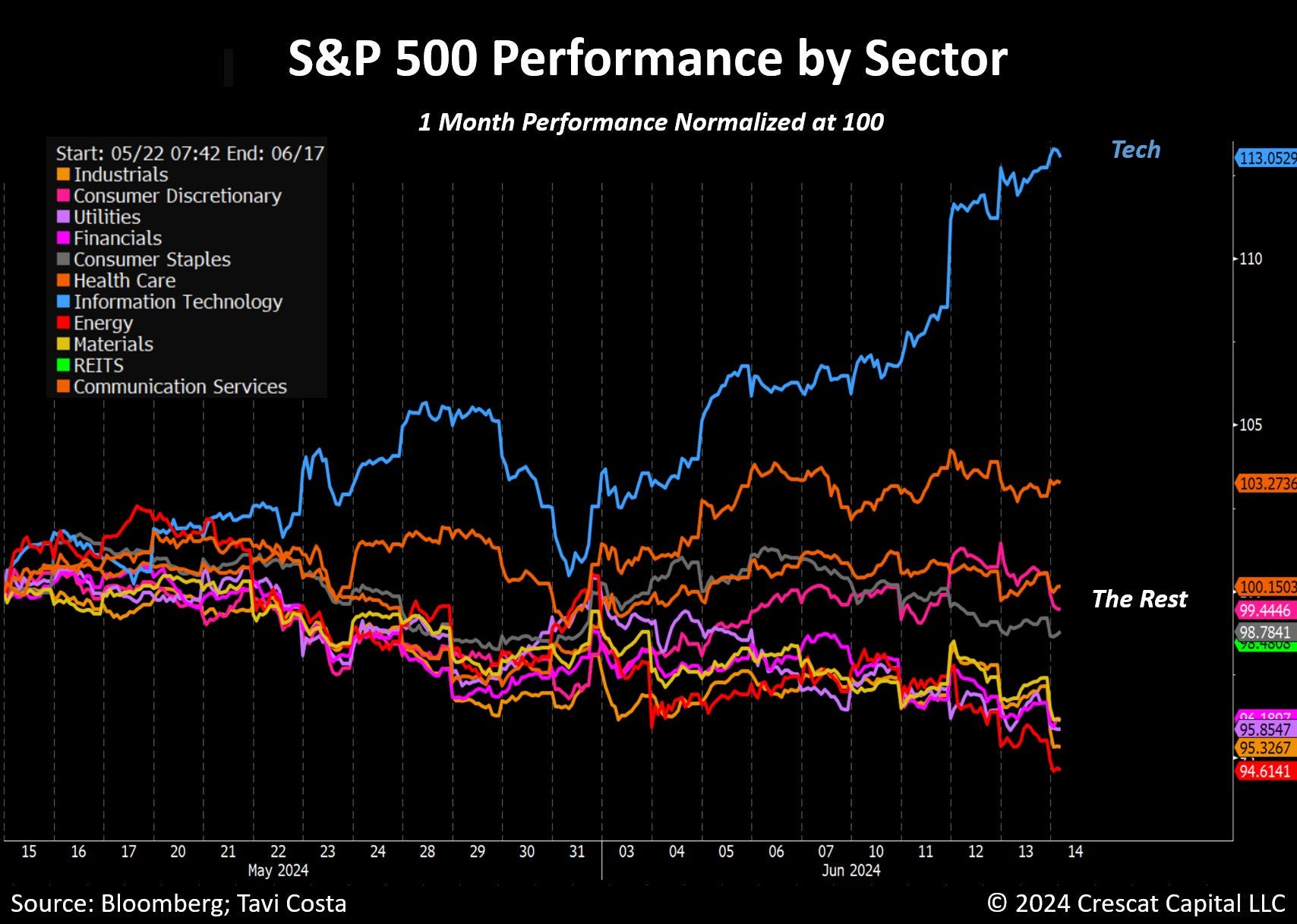

Wenn wir einen genauen Blick auf die Daten werfen, zeigt sich, dass sich diese Investitionen in erster Linie auf den Technologiesektor konzentrieren:

Innerhalb dieses Sektors unterscheidet sich die Performance der einzelnen Unterbereiche deutlich. Nur die Halbleiterbranche verbucht Kursgewinne, während die Softwarebranche und vor allem der Dienstleistungssektor Verluste einstecken müssen:

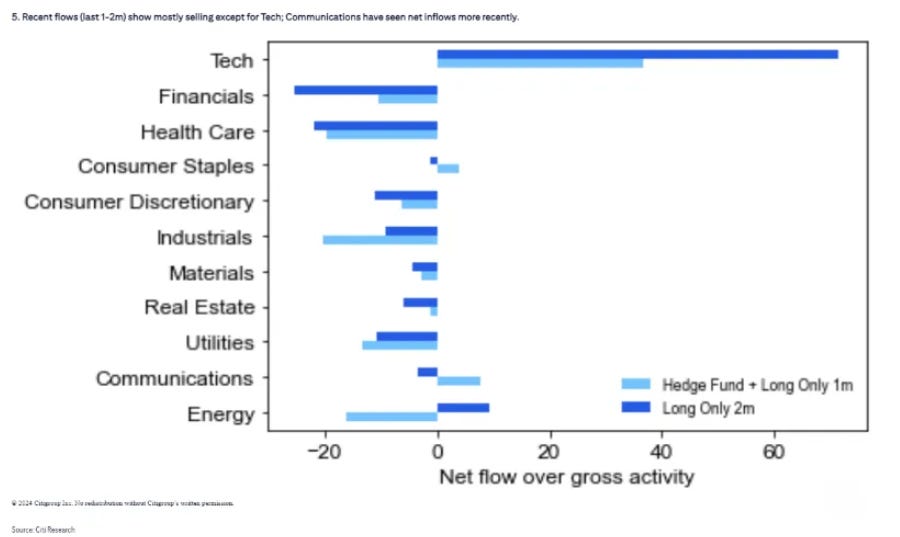

Die Begeisterung für den Tech-Sektor wird durch vielsagende Kapitalzuflüsse seitens der Hedgefonds bestätigt, die ihre Engagements in diesem Marktsegment im letzten Monat massiv ausgebaut haben:

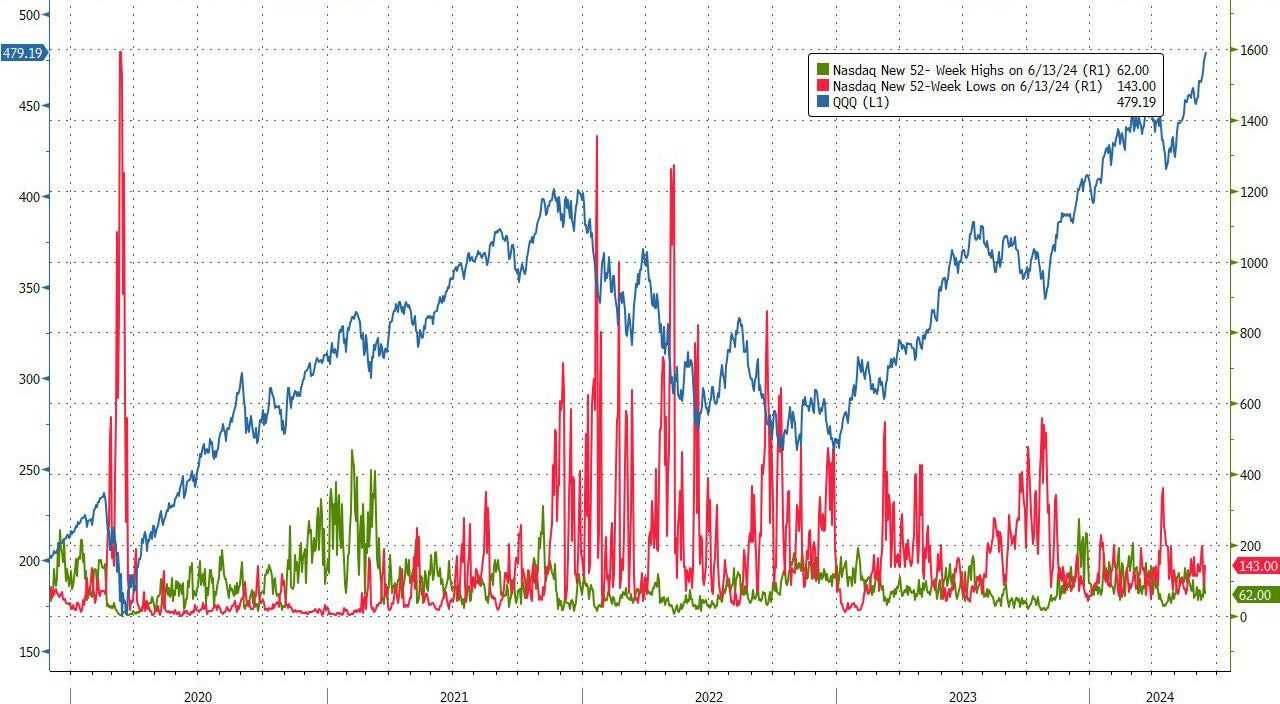

Der Höhenflug der Tech-Aktien kommt jedoch nur einer Handvoll Unternehmen zugute.

Der Aufwärtstrend ist durch starke Konzentration gekennzeichnet. Während der Nasdaq einen Rekord an den anderen reiht, können nur sehr wenige Einzelaktien neue Allzeithochs verbuchen, im Gegensatz zur Hausse von 2020:

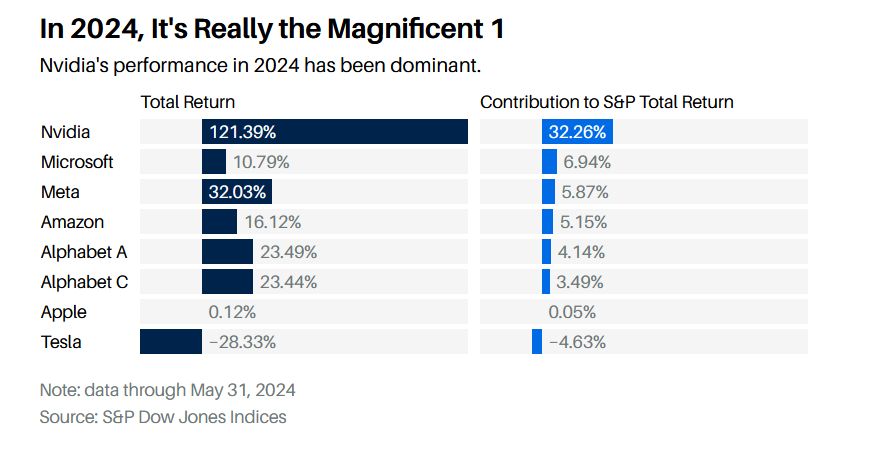

Die Rally wird nach wie vor von den „Glorreichen 7“ getragen, doch in den letzten Wochen sticht vor allem die extreme Konzentration auf eine Aktie – NVIDIA – hervor, die mittlerweile einen Anteil von 32 % an der Hausse des S&P 500 hat!

NVIDIA gleicht im Alleingang alle negativen Performances in anderen Sektoren aus!

Der Höhenflug einer einzigen Aktie lässt uns oft die globale Realität aus den Augen verlieren!

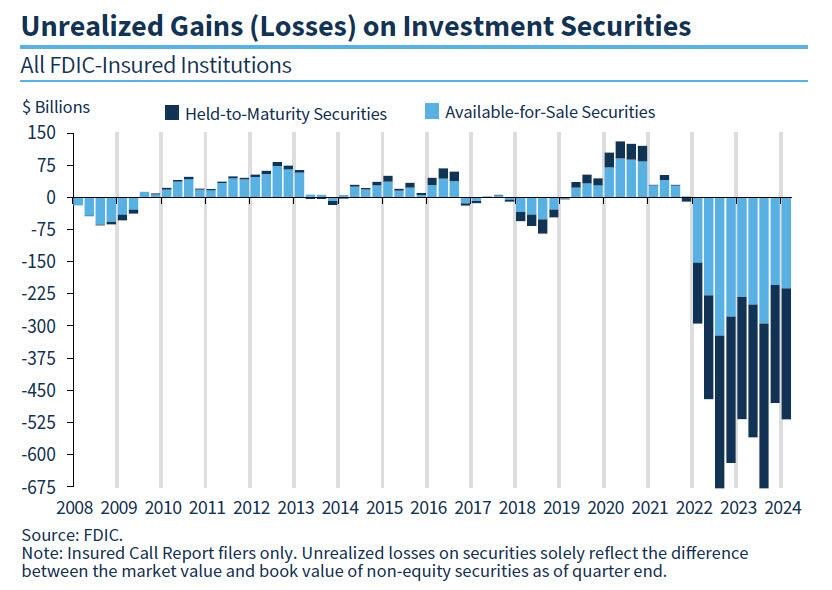

Die Kursgewinne von NVIDIA verschleiern beispielsweise die Tatsache, dass sich die Banken infolge des Einbruchs des Anleihemarkts Verlusten in Rekordhöhe gegenübersehen:

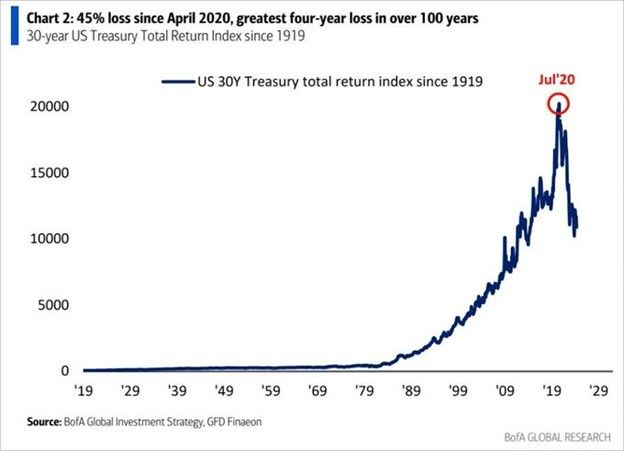

Die Kurse der Staatsanleihen sind seit ihrem Hoch im Jahr 2020 um 45 % gefallen, was erklärt, warum sich in den Bankbilanzen die nicht realisierten Verluste häufen:

Um dieser Entwicklung etwas entgegenzusetzen und die umfangreichen, nicht realisierten Verluste zu decken, wird die japanische Großbank Norinchukin US-Treasuries und europäische Anleihen im Wert von 63 Milliarden $ abstoßen. Das japanische Kreditinstitut zieht es vor, seine Verluste jetzt zu begrenzen, statt auf eine hypothetische Zinssenkung zu warten, und gehört damit zu den ersten Banken, die so handeln.

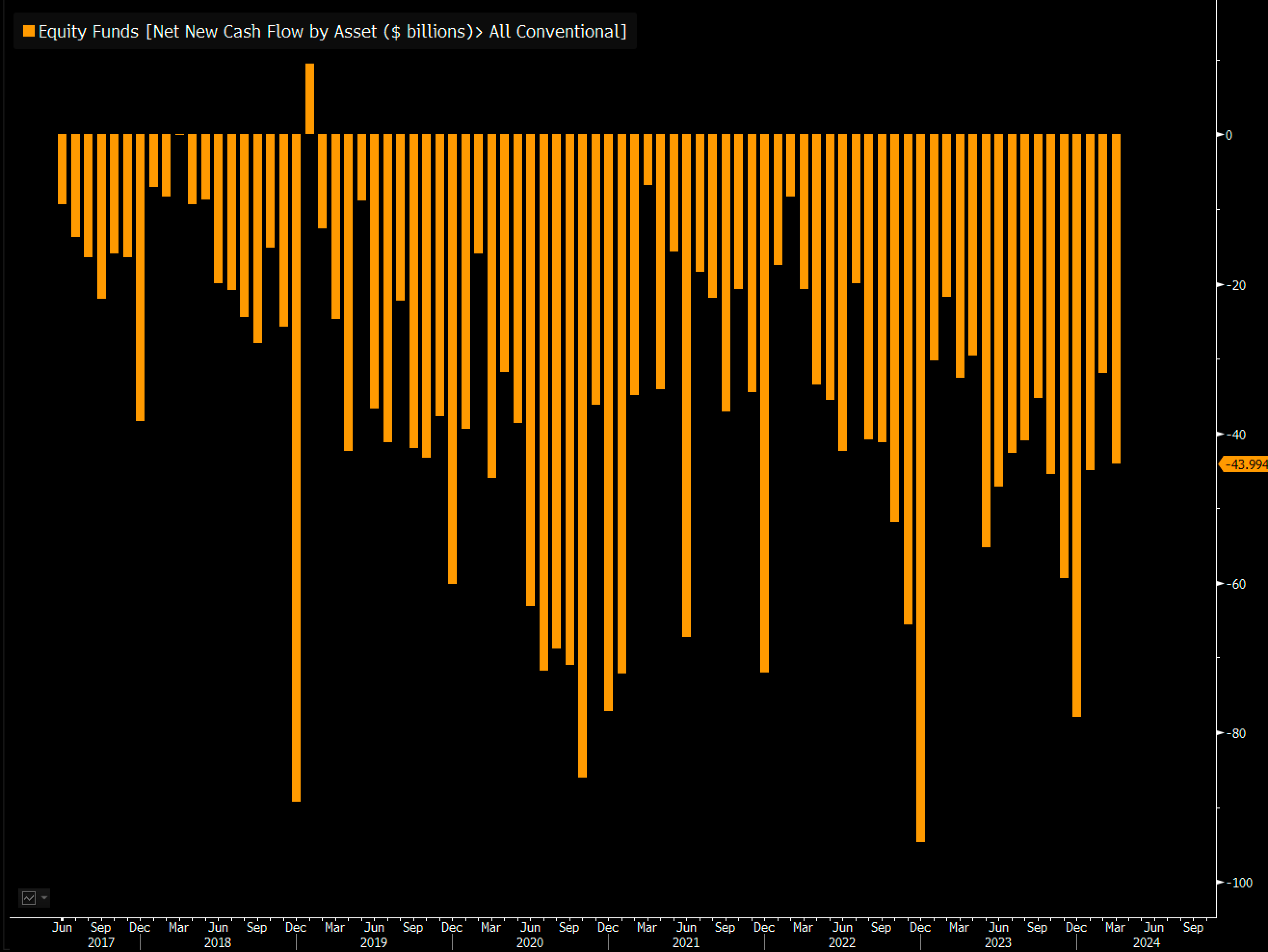

Die Baisse der Anleihen setzt auch die Investmentfonds unter Druck, die seit dem Anstieg der Zinsen mit einer Kaskade an Kapitalabflüssen zu kämpfen haben.

Während NVIDIA einen Kursrekord nach dem anderen bricht, verzeichnen die Fonds den 82. Monat infolge, in dem unterm Strich Kapital abgezogen wird!

F

Während die Banken und die Rentenfonds leiden, scheint an der Börse alles rund zu laufen!

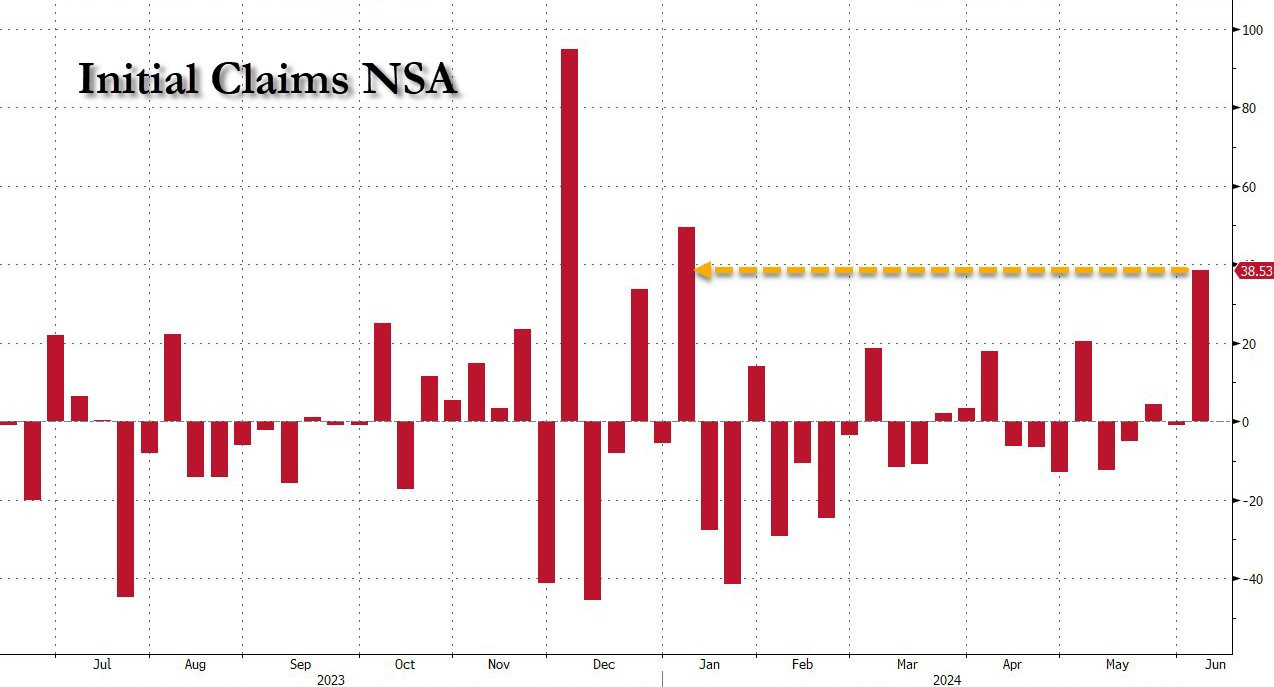

Die außergewöhnliche Performance eines einzelnen Aktienwertes an der Börse verhindert auch, dass das Problem des Konjunkturabschwungs in den USA in den Vordergrund tritt. Die Lage am Arbeitsmarkt verschlechtert sich schneller als erwartet, wie die erhöhte Anzahl der Anträge auf Arbeitslosenunterstützung zeigt:

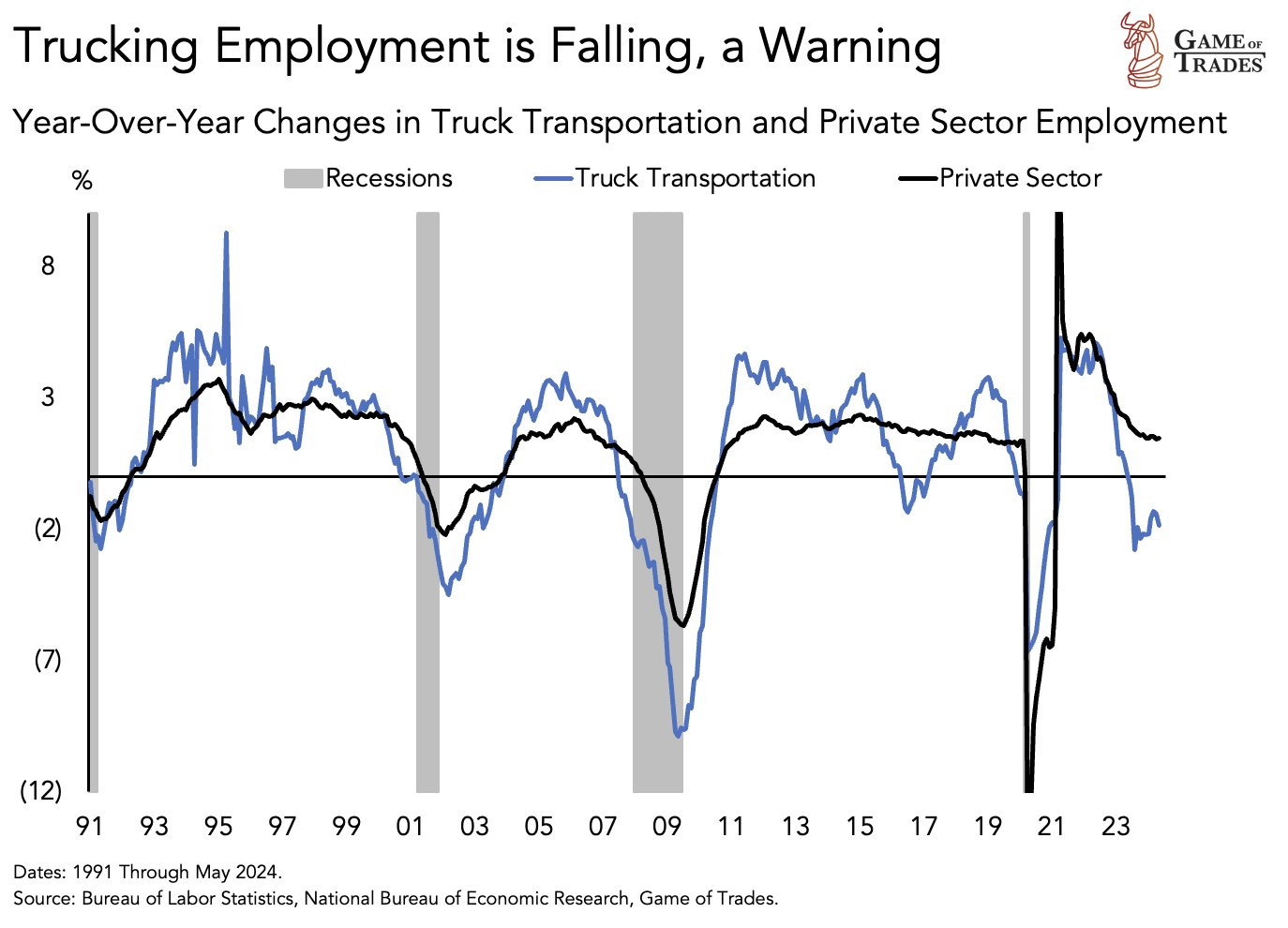

Im Transportsektor ist die Beschäftigung rückläufig, ein starker Hinweis darauf, dass eine Rezession bevorsteht:

Die Zinsstrukturkurve ist unterdessen schon seit 20 aufeinanderfolgenden Monaten invertiert, ein absoluter Rekord!

Historisch gesehen folgte auf jede Umkehrung der Zinskurve eine Rezession…

„Diesmal ist es anders.“

Aktuell scheint die Auffassung vorzuherrschen, dass die künstliche Intelligenz uns einen neuen Wachstumszyklus bescheren wird, in dessen Zuge die Banken ihre nicht realisierten Verluste nach und nach auffangen können, und der eine „weiche Landung“ für die US-Wirtschaft ermöglicht. Der Wirtschaftsboom dank der KI könne zudem helfen, die Folgen der Zinserhöhungen abzufedern.

NVIDIA wird uns retten!

Das ist allerdings keineswegs die Meinung, die der Analyst Adam Taggart vertritt.

In einem bemerkenswerten Vortrag warnt Adam, dass der mit der KI verknüpfte Halbleitermarkt mit einem Bestands-Überangebot konfrontiert werden könnte – ähnlich wie es auch während der Technologieblase im Jahr 2000 geschah – welches zum Einbruch der Aktienkurse der beteiligten Unternemen führen könnte.

Die KI, wenngleich langfristig vielversprechend, rechtfertigt dem Analysten zufolge nicht die aktuellen, massiven Investitionen in Large Language Models (LLM). Diese Technologie, die Verbesserungen wie schnellere Übersetzungen und Hilfe bei der Codierung verspricht, werde die Industrie nicht in der vorhergesagten Weise revolutionieren. Die unverhältnismäßig großen Investitionen könnten sogar eine mit der Dotcom-Blase von 2000 vergleichbare Wirtschaftskrise hervorrufen.

Der Vortrag wirft die Frage nach der Dauerhaftigkeit der aktuellen Bewertung der Technologieunternehmen auf und warnt vor einem möglichen ökonomischen Bumerangeffekt.

Wenn der Analyst mit seiner Einschätzung richtig liegt, könnten sich die Nebelschleier schnell lichten: Selbst eine geringfügige Korrektur von NVIDIA könnte ganz plötzlich die Wirklichkeit offenbaren, die bislang von der Begeisterung für die Aktie verdeckt wurde.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.