Seit April verfolgten viele Marktteilnehmer eine scheinbar simple Strategie: Sie sicherten sich ab angesichts eines Marktes, der zu vertikal, zu abhängig von KI, zu teuer und zu instabil geworden war. Zahlreiche Fondsmanager und Investoren stellten fest, dass die Bewertungen – insbesondere die von Unternehmen im Bereich der künstlichen Intelligenz – besorgniserregende Höhen erreicht hatten, die selbst diejenigen beunruhigten, die direkt davon profitierten.

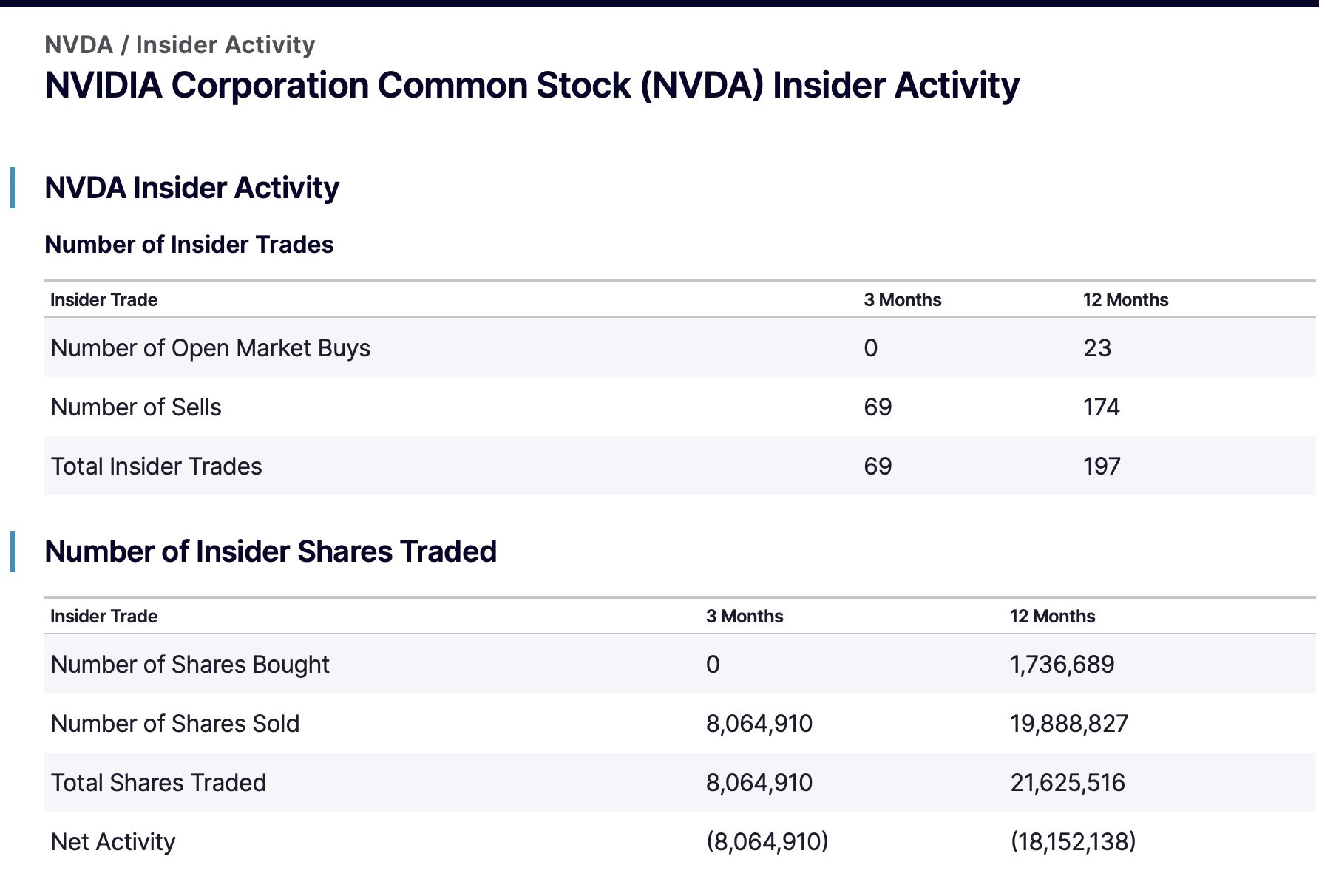

Das Beispiel von NVIDIA ist besonders aufschlussreich: In den letzten drei Monaten haben die Führungskräfte und Manager des Unternehmens 69 Aktienverkäufe getätigt, aber keinen einzigen Kauf.

Damit haben diejenigen, die das Unternehmen am besten kennen, mehr als acht Millionen ihrer Anteilsscheine abgestoßen. Innerhalb der letzten zwölf Monate wurden fast zwanzig Millionen Aktien veräußert, während die Käufe sehr gering ausfielen. Wenn Insider – Führungskräfte und leitende Angestellte – ihre eigenen Unternehmensanteile massiv liquidieren, spiegelt dies in der Regel eine latente Besorgnis hinsichtlich der Bewertung wider. Nicht, dass das Unternehmen von schlechter Qualität wäre. Aber sein Börsenkurs impliziert so ehrgeizige Aussichten, dass selbst diejenigen, die es bis ins kleinste Detail kennen, ihre Positionen lieber reduzieren.

In einem solchen Umfeld besteht ein echter Bedarf an Absicherung. Sich abzusichern bedeutet, eine Versicherung zu kaufen, um das eigene Portfolio vor einer Korrektur zu schützen. Eine klassische Hedging-Strategie besteht im Kauf von Verkaufsoptionen – Put-Optionen – die bei einem Rücksetzer des Marktes einen Gewinn erzielen.

Ein wichtiger Punkt, der von Anlegern beim Kauf solcher Finanzprodukte oft übersehen wird, ist, dass eine Option nicht nur eine erwartete Kursentwicklung widerspiegelt, sondern vor allem auch eine erwartete Volatilität. Viele glauben, dass sie mit dem Kauf einer Put-Option zur Absicherung eine Art einfaches Lotterielos erwerben, das sich auszahlt, wenn der Index fällt. In Wirklichkeit macht das jedoch nur einen Teil des Preises aus. Der größte Teil des Preises einer Put-Option entspricht der impliziten Volatilität, d. h. dem vom Markt erwarteten Ausmaß der zukünftigen Unsicherheit. Je höher diese implizite Volatilität ist, desto teurer ist der Schutz, auch wenn sich der Index nicht bewegt. Das ist in etwa so, als würde man mitten in der Hurrikan-Saison eine Hausratversicherung abschließen: Das Haus ist nicht instabiler, aber der Preis für die Versicherung steigt, wenn alle gleichzeitig versuchen, sich abzusichern.

Aktuell ist die implizite Volatilität in den Märkten seit mehreren Monaten anhaltend hoch, was zum großen Teil darauf zurückzuführen ist, dass der Index sehr stark auf wenige Zugpferde konzentriert ist und alle eine Art strukturelle Instabilität wahrnehmen können. Wenn ein Anleger also eine Put-Option kauft, setzt er nicht nur auf Kursrückgänge an den Börsen, sondern zahlt vor allem eine hohe Prämie allein für das Recht, darauf zu spekulieren. Diese Anfangskosten können 70 %, 80 % oder manchmal sogar 90 % des Endwerts der Option ausmachen. Wenn es nicht zu einer drastischen Korrektur kommt, fällt die implizite Volatilität in sich zusammen – das berühmte Theta – und die Put-Option verliert an Wert, auch wenn sich an der Situation fundamental nichts geändert hat.

Viele haben diese Tatsache vergessen: Ein Put ist kein automatischer Gewinn, sobald die Kurse sinken. Sein Preis hängt weitgehend von der erwarteten Volatilität ab, und eine einfache Entspannung dieser impliziten Volatilität kann seinen Wert innerhalb von Sekunden vernichten – auch wenn der Markt selbst nicht gestiegen ist. Mit anderen Worten: Die Anleger haben für zwei Dinge bezahlt: einen theoretischen Schutz im Falle eines Kursrückgangs und eine Versicherung gegen die Volatilität selbst. Genau diese zweite Komponente – die implizite Volatilität – wurde durch die Mikrostruktur des Marktes systematisch zerstört. Das erklärt, warum fast alle seit April gekauften Absicherungen niedergewalzt wurden: Nicht nur, dass die Kurse nicht ausreichend gefallen sind. Auch die implizite Volatilität ist genau in dem Moment eingebrochen, als die Versicherung an Wert hätte gewinnen müssen.

Das Ergebnis ist paradox, aber wichtig zu verstehen: Die Anleger hatten guten Grund sich abzusichern, da die extremen Bewertungen und massiven Verkäufe von Insidern dies voll und ganz rechtfertigten. Aber die von ihnen eingesetzten Instrumente wurden durch die Dynamik der Volatilität zunichte gemacht. Sie zahlten einen hohen Preis für eine unsichtbare Komponente – die implizite Volatilität – die vernichtet wurde, noch bevor ihr Schutz greifen konnte. Dies ist der Beweis dafür, dass das Problem heute nicht in der mangelnden Vorsicht der Anleger besteht, sondern im Versagen der traditionellen Absicherungsmechanismen an einem Markt, der durch den Handel mit sehr kurzfristigen Finanzprodukten komplett umprogrammiert wurde.

Diese Hedging-Strategie ist den Anlegern diese Woche förmlich um die Ohren geflogen.

Warum? Weil der moderne Markt sich nicht mehr an die Regeln von früher hält: Der VIX kann selbst in Zeiten großer Spannungen an einem einzigen Handelstag unter dem kombinierten Einfluss von Händlern und dem positiven Gamma, das durch 0DTE-Optionen erzeugt wird, zusammenbrechen.

Versuchen wir, dieses Phänomen zu erklären...

Der moderne Markt funktioniert nicht mehr wie früher. Früher nahm die Volatilität in Zeiten von Nervosität, Unsicherheit oder offensichtlichen Risiken zu. Der VIX – der Index, der die Angst am Markt messen soll – reagierte ganz natürlich: Er stieg, sobald die Anleger zu zweifeln begannen. Das war logisch, fast mechanisch. Heute ist dieser Mechanismus zerbrochen. Der VIX kann nun innerhalb weniger Minuten in sich zusammenbrechen, selbst in Zeiten hoher Spannungen, einfach weil sich die Marktstruktur verändert hat. Nicht mehr die tatsächlichen Risiken bestimmen die Volatilität, sondern die technischen Kapitalflüsse bei Optionen mit ultrakurzen Laufzeiten.

Um dieses Phänomen zu verstehen, müssen wir zwei Konzepte erklären.

Das erste ist die Rolle der Market Maker – der Händler – die kontinuierlich Optionen kaufen und verkaufen. Wenn ein Anleger eine Option kauft, übernimmt der Market Maker automatisch die andere Seite der Transaktion und muss anschließend seine Positionen auf den Index anpassen, um sich abzusichern.

Das zweite ist der Boom bei Optionen mit sehr kurzer Laufzeit, den sogenannten 0DTE, die am selben Tag verfallen und mittlerweile einen enormen Anteil am täglichen Handelsvolumen haben.

Wenn große Mengen an Optionen mit extrem kurzer Laufzeit gehandelt werden, befinden sich die Händler oft in einer Situation mit „positiven Gamma”. Konkret bedeutet dies, dass sie den zugrundeliegenden Index kaufen müssen, wenn er leicht zurückgeht, und ihn verkaufen müssen, wenn er leicht steigt, um ihre Positionen auszubalancieren. Dieser automatische Mechanismus wirkt als stabilisierende Kraft: Er dämpft Kursbewegungen und mindert die Volatilität. Sobald der Markt auch nur geringfügig abweicht, führen die Händler die umgekehrte Transaktion durch, wodurch die Preise fast augenblicklich wieder ihr Gleichgewicht finden.

Ergebnis: Selbst, wenn der Markt eindeutig risikobehaftet ist, die Indizes überteuert sind oder die Anleger nervös sind, reagiert der VIX nicht mehr. Er wird wie eine Feder zusammengepresst. Und wenn ein großes Volumen an 0DTE-Optionen am selben Tag ausläuft, kann dieses positive Gamma zu einem brutalen Einbruch des VIX führen, da sich die Market Maker nicht mehr so stark absichern müssen und die Käufe im Rahmen ihrer Hedging-Strategie einstellen. Innerhalb weniger Minuten fällt der Volatilitätsindex – nicht, weil das Risiko verschwunden ist, sondern weil dieser Mechanismus des Optionsmarktes es vorübergehend neutralisiert hat.

Aus diesem Grund spiegelt die Volatilität heute nicht mehr die Angst des Marktes wider, sondern lediglich die Konfiguration der technischen Positionen. Der VIX kann in Zeiten finanzieller Spannungen allein aufgrund der automatischen Kapitalflüsse, die durch 0DTE-Optionen erzeugt werden, stark einbrechen. Für weniger versierte Beobachter entsteht so die Illusion, dass alles in Ordnung sei. In Wirklichkeit bedeutet es jedoch vor allem, dass die natürlichen Warnmechanismen des Marktes deaktiviert wurden.

VIX pulverisiert und alle Absicherungen entwertet

Der Dienstag war ein Lehrstück.

An der Börse ging es nicht wirklich aufwärts, der Nasdaq dümpelte vor sich hin, Bitcoin stagnierte... aber der VIX brach innerhalb weniger Stunden um mehr als 12 % ein.

Dabei ist das Risiko nicht plötzlich verschwunden.

Es ist nur so, dass Händler, die sich in einer Long-Gamma-Position befinden, die Volatilität automatisch zusammenpressen, wenn Optionen auslaufen oder an Wert verlieren. Ein einfacher „Atemzug” des Gamma reicht dann aus, damit der Preis der Absicherungen innerhalb weniger Minuten schmilzt wie Schnee in der Sonne.

Das Ergebnis: Diejenigen, die wochenlang Put-Optionen als Versicherung gekauft hatten, sahen ihre Prämien verschwinden... ohne dass sich der Markt bewegte.

Der VIX hat kein Gedächtnis mehr. Er spiegelt den Moment wider, nicht das kumulative Risiko. Und klassische Hedging-Strategien – die „Firewalls” – funktionieren nicht mehr.

Seit dem 1. April wurden die Verkäufer von Absicherungen vernichtet

Zwischen April und heute sind alle traditionellen Absicherungsstrategien in derselben Sackgasse gelandet. Diejenigen, die langfristige Put-Optionen gekauft haben, wurden vernichtet: Die implizite Volatilität ist viel schneller eingebrochen als die Kurse und hat ihren Schutz zunichte gemacht. Diejenigen, die sich für sehr kurzfristige Put-Optionen wie 0DTE oder 1DTE entschieden haben, wurden Tag für Tag ausgeschwemmt: Diese Optionen verfallen so schnell, dass sie ohne eine sofortige und heftige Marktbewegung automatisch ihren gesamten Wert verlieren. Diejenigen, die Hedges auf den Nasdaq bezahlt haben, mussten mit ansehen, wie diese Absicherungen unter dem Einfluss des Gamma der Market Maker zusammenbrachen, das die Schwankungen des Index künstlich stabilisiert und eine Zunahme der Volatilität verhindert. Diejenigen, die den VIX als Versicherung gekauft haben, mussten herbe Verluste hinnehmen, da der VIX nicht mehr das tatsächliche Risiko widerspiegelt, sondern die tägliche Mechanik sehr kurzfristiger Optionen.

Und diejenigen, die sich dem SQQQ zugewandt haben, erlitten ein regelrechtes Gemetzel.

Der SQQQ ist ein börsennotiertes Finanzprodukt, ein inverser und gehebelter ETF. Er ist so konzipiert, dass er steigt, wenn der Nasdaq fällt, und zwar sogar dreimal so schnell wie der Rückgang des Index an einem bestimmten Tag. Auf dem Papier scheint dies eine wirksame Absicherung zu sein: Wenn der Nasdaq um 1 % fällt, sollte der SQQQ theoretisch 3 % zulegen. Viele dachten, dass ein solches Instrument angesichts eines so teuren und auf wenige Technologieriesen konzentrierten Marktes einen einfachen und schnellen Schutz bieten würde. Was viele Anleger jedoch nicht wissen, ist, dass dieses Produkt – wie alle gehebelten ETFs – mit der Zeit automatisch an Wert verliert. Jeden Tag wird sein Engagement neu berechnet: Wenn der Index stagniert oder leicht steigt, verliert der SQQQ automatisch an Wert. Dieser Mechanismus der täglichen Neuanpassung – der Daily Reset – führt zu einer allmählichen Erosion seines Kurses. Wenn der Index nicht sofort fällt oder sich ohne klare Richtung entwickelt, wendet sich der Hebeleffekt gegen den Anleger.

Am Ende kommt es zu einem ganz einfachen Phänomen: Die Anleger sichern sich nicht mehr ab.

Sie glauben nicht mehr daran. Sie sehen keinen Sinn mehr darin.

Der Markt hat sie konditioniert: Jeder Hedge ist ein sicherer Verlust.

Genau das hat der Markt am vergangenen Donnerstag bei der Bereinigung des SQQQ gezeigt.

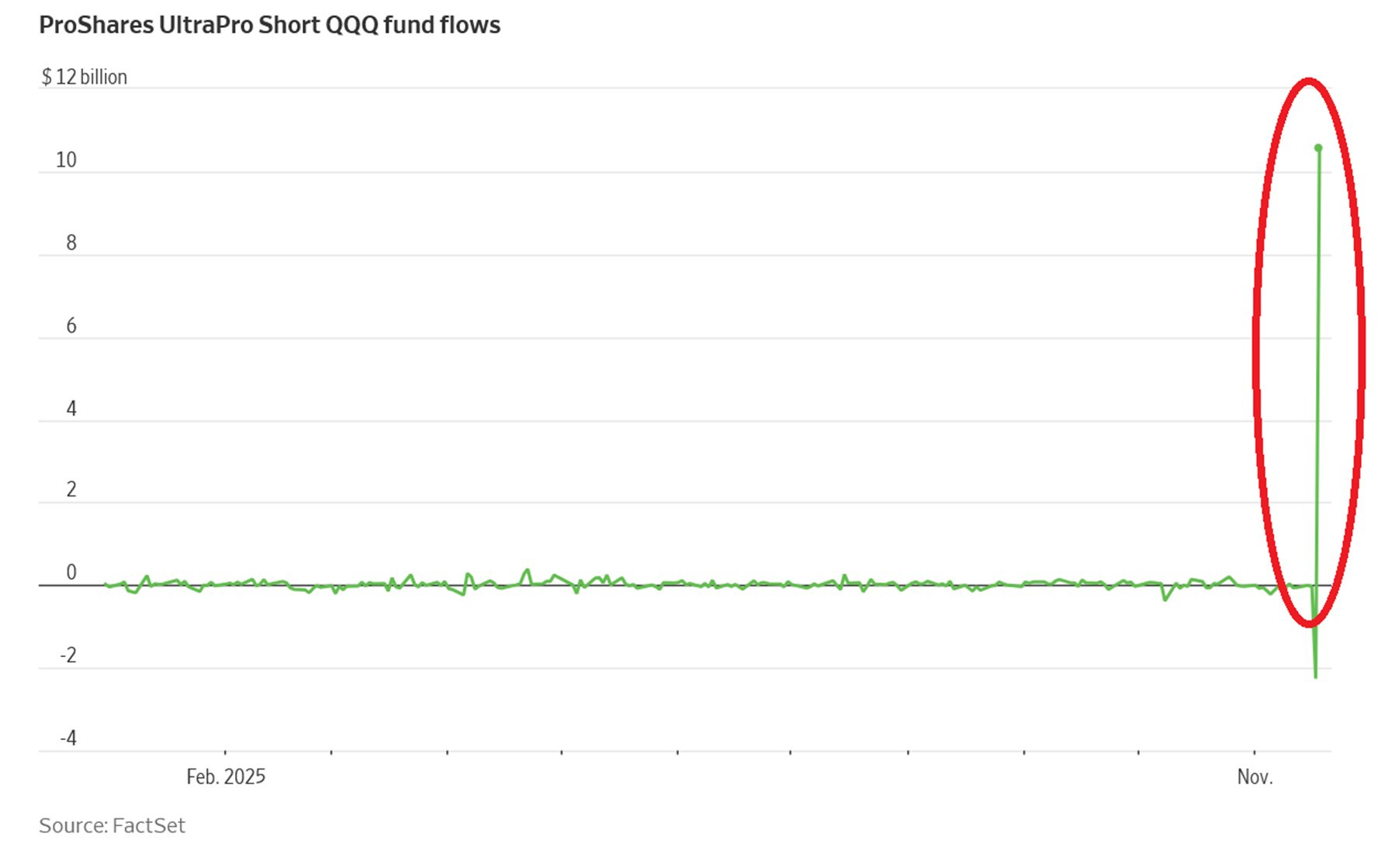

SQQQ: 12 Milliarden an einem Handelstag vernichtet

Es ist vielleicht die surrealste Szene des Jahres.

Trader, die sich „absichern” wollten, kauften an einem Tag SQQQ-Anteile im Wert von 12 Milliarden Dollar – eine kolossale, außergewöhnliche Summe.

Das Ergebnis? Am nächsten Tag waren all diese Positionen vernichtet.

Nicht weil der Nasdaq zum Höhenflug ansetzte, sondern weil der VIX einbrach und das Gamma jeden Kursrückgang umgehend neutralisierte.

Der Nasdaq bewegte sich kaum. Aber der SQQQ sank. Wieder einmal.

Ausgleich. Flush-out.

In diesem Moment wurde klar, dass selbst „Short-Versicherungen” in einem von Mikrostrukturen dominierten Markt nicht mehr viel wert sind.

Fazit: Gold, die echte Absicherung

Wenn sämtliche Marktteilnehmer aufhören, finanzielle Absicherungen (Puts, VIX, SQQQ, Nasdaq-Shorts) zu kaufen, dann nicht aus Optimismus. Sondern weil der Markt diese Absicherungen überflüssig gemacht hat.

In einer Welt, in der:

- 0DTE-Optionen die Volatilität plattwalzen,

- Market Maker jeden Mikro-Tick kontrollieren,

- Absicherungen wertlos werden, bevor sie überhaupt zum Einsatz kommen,

- und der Nasdaq niemals wirklich korrigiert, wenn das logischerweise zu erwarten wäre,

gibt es nur noch einen einzigen Vermögenswert, der weder von Market Makern noch von Algorithmen oder Gamma abhängig ist und keine Volatilität benötigt, um seine Schutzfunktion zu erfüllen: physisches Gold.

Gold wird nicht durch Hebelwirkung zerschlagen.

Gold wird nicht durch einen Market Maker neutralisiert.

Gold löst sich nicht durch 0DTE-Optionen in Luft auf.

Gold verschwindet nicht, wenn der VIX „einbricht”.

In einem System der finanziellen Absicherungen, dessen grundlegende Mechanismen nicht mehr funktionierenden, bleibt Gold die einzige Schutzpolice, die nicht ihre eigene Prämie zerstört.

Der moderne Markt funktioniert nicht mehr wie früher. Früher stieg die Volatilität in Zeiten der Nervosität, Unsicherheit oder offensichtlicher Risiken. Heute ist dieser Mechanismus ausgehebelt. Für einen wenig informierten Beobachter entsteht dadurch die Illusion, dass alles in Ordnung sei. In Wirklichkeit bedeutet es aber vor allem, dass die natürlichen Warnsignale deaktiviert wurden. In einer solchen Welt gibt es nur noch einen einzigen Vermögenswert, der seine Schutzfunktion erfüllt: physisches Gold.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.