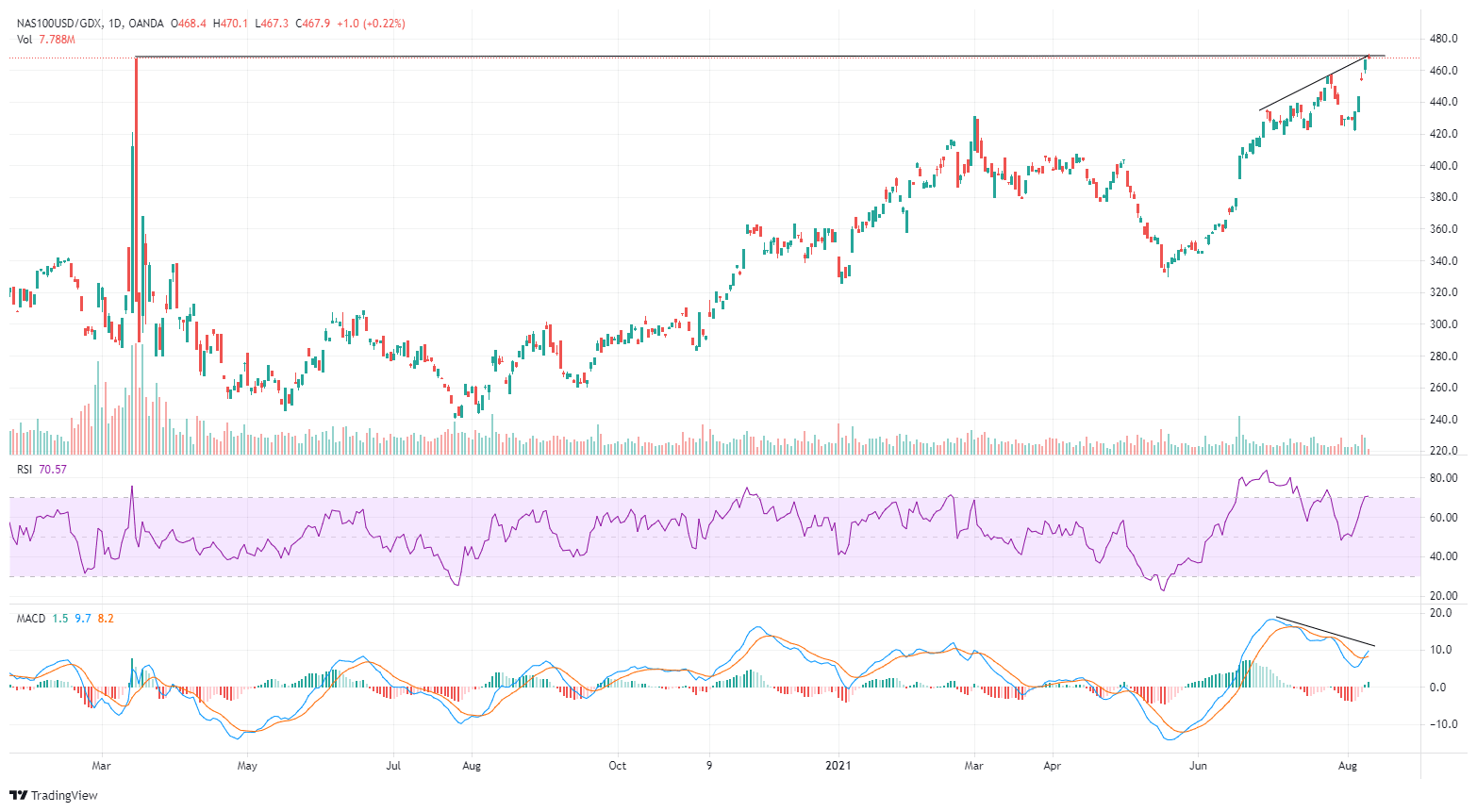

Beginnen wir diesen Bericht mit ein wenig Chartanalyse. Gestern haben die Technologiewerte gegenüber dem Minenindex ein neues Hoch erreicht und so zusammen mit dem vorherigen Hoch im März 2020 ein Double Top gebildet. Die bärischen Divergenzen, der sich bildende Shooting Star im Kerzenchart und das erhöhte Niveau des RSI deuten auf eine Umkehr hin. Von nun an sollten sich die Minenaktien also besser entwickeln als die Technologiewerte.

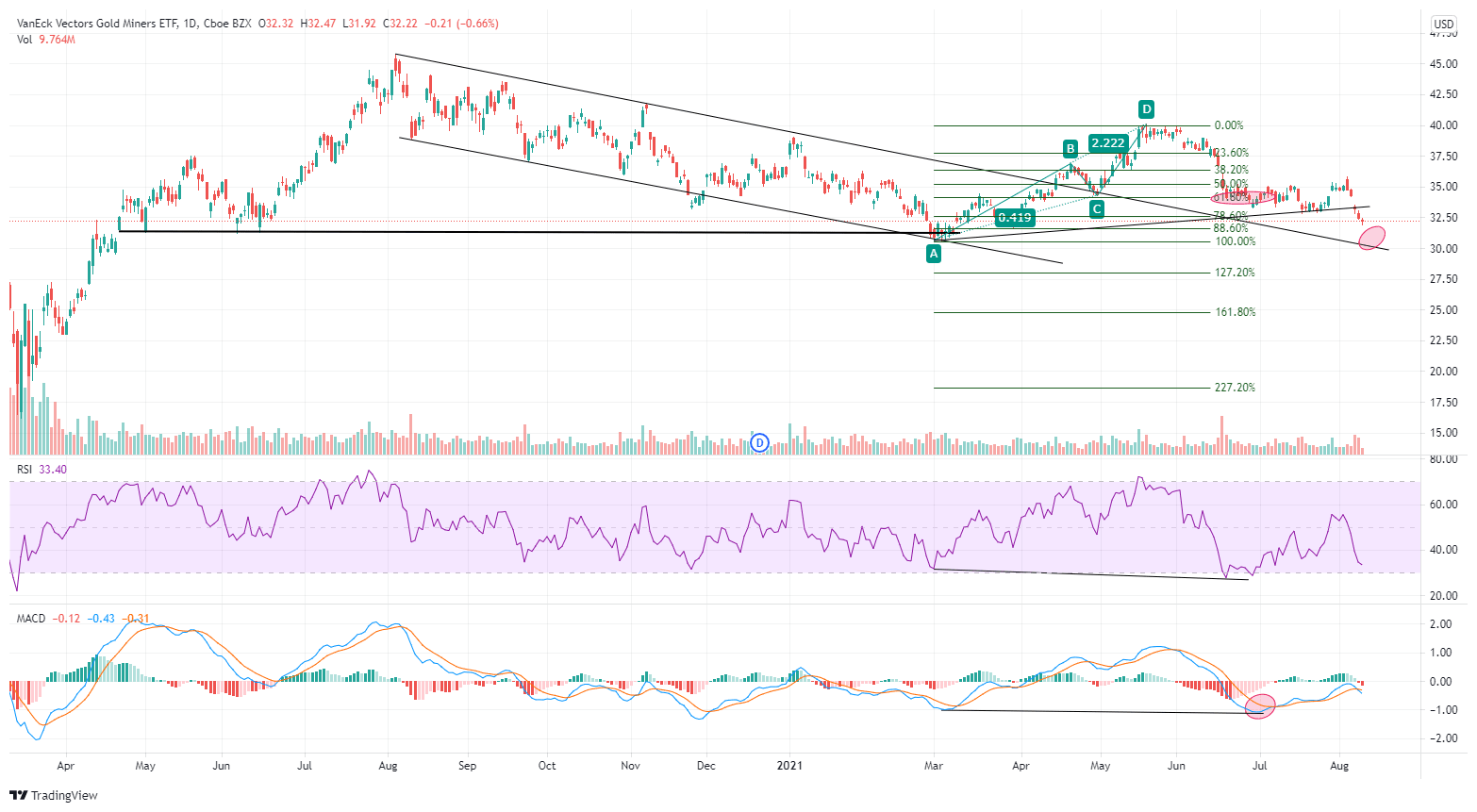

Die Minenaktien setzen ihre langsame und qualvolle Korrektur seit mehreren Monaten fort, doch der letzte heftige Kurssturz am Goldmarkt konnte keine Kapitulation des Sektors auslösen. Bestimmte Baissespekulanten werden die Bestätigung für eine weitere Abwärtsbewegung sehen. Aber angesichts des Sentiment-Index, der seinen niedrigsten Stand seit März 2020 erreicht hat, und der stark überverkauften Situation schrumpft der Spielraum für die Fonds mit Short-Positionen immer weiter zusammen.

Im Chart bietet die Zone von 30-32 Punkten dem GDX eine gute Unterstützung für neue Aufwärtsbewegungen:

Der starke Rückgang des Goldpreises am Montag hat die Moral der Goldbugs noch etwas tiefer sinken lassen. In der Nacht von Sonntag auf Montag wurden Futures im Wert von 12 Milliarden Dollar verkauft, während die Börsen in Tokio und Singapur geschlossen waren. So ist es schließlich gelungen, mit einem Kurseinbruch um 100 $ innerhalb weniger Minuten eine wichtige Unterstützung des Goldpreises zu durchbrechen, die sich bei 1700 $ - 1750 $ befindet. In den darauffolgenden Minuten kam es zum Wiederanstieg des Kurses um etwa 50 $.

Es ist zwecklos, auch nur die geringste Erklärung der Aufsichtsbehörden zu erwarten, die diesen Markt eigentlich kontrollieren sollten. Die CFTC (Commodity Futures Trading Commission) konnte schon 2011 keinerlei Antworten liefern, als vergleichbare Blitzverkäufe irreparablen Schaden am Kurs angerichtet hatte. Wir mussten erst das Gerichtsverfahren abwarten, das die betrogenen Investoren angestrengt hatten, um die Situation aufzuklären – zehn Jahre nach dem Beginn dieser Manipulationen. Im Zuge der langen Untersuchungen konnten die Trader, die die Blitzverkäufe ausgelöst hatten, schließlich ausfindig gemacht werden. Sie arbeiteten alle für Bullionbanken. Die beschuldigten Institute haben sich letztlich mit einer lächerlichen Geldstrafe aus der Affäre gezogen, die in keinerlei Verhältnis zu den enormen Summen stand, welche sie mit diesen Manipulationen an den Terminmärkten eingenommen haben. Das reichte wohl kaum aus, um sie zukünftig von illegalen Operationen dieser Art abzuhalten, die sie völlig straffrei fortsetzen.

Zahlreiche Marktbeobachter glauben, dass die Blitzverkäufe der letzten Monate zu Uhrzeiten, an denen die Liquidität des Marktes sehr gering ist, auf das Konto von Bullionbanken gehen, die hohe Short-Positionen eindecken müssen. Manche erklären dagegen, dass diese Ereignisse einem typischen Muster an den Devisenmärkten ähneln. Gold wird zunehmend als Konkurrenzwährung zu den Papierwährungen gesehen, die es zu kontrollieren gilt. Andere schreiben den plötzlichen Absturz einem massiven Verkauf seitens eines asiatischen Fonds im Rahmen eines Margin Calls zu. Wieder andere gehen von einer Intervention des IWF zugunsten einer afrikanischen Bank aus. Die Intransparenz des Handels an den Terminmärkten lässt die Quelle der massiven Verkäufe nicht erkennen.

Das Einzige, was wir einigermaßen zweifelsfrei feststellen können, ist die Tatsache, dass bei dieser Operation nicht eine einzige Unze physischen Goldes den Besitzer gewechselt hat. Ein Goldverkauf im Wert von 12 Milliarden $, ohne dass auch nur ein Gramm Gold bewegt wird. Das ist die Magie der Terminmärkte! Die andere Lehre aus diesem Flash Crash ist, dass die 12 Milliarden $ heute nicht den gleichen Schaden im Kurschart von Gold anrichten, wie das möglicherweise noch 2011 der Fall gewesen wäre. 12 Milliarden $ im Jahr 2021 sind nicht das gleiche wie 12 Milliarden $ im Jahr 2011! Allerdings könnte der auf diese Weise ausgelöste Preisnachlass zu einem neuen Ansturm auf physisches Gold in Asien und insbesondere in Indien führen, wo die Wirtschaft nun nach der letzten Pandemie-Welle, die so schnell vorbei war, wie sie gekommen ist, mit Pauken und Trompeten wieder Fahrt aufnimmt.

Dieses Spiel, das an den Gold-Papiermärkten gespielt wird, ermöglicht den Transfer physischen Goldes aus dem Westen Richtung Osten, und das in einer beispiellosen Geschwindigkeit. China hat in zehn Jahren mehr als 10.000 Tonnen Goldbarren zusammengetragen. Dieses Gold befand sich im globalen Westen und ist nun in die Tresore Asiens gewandert.

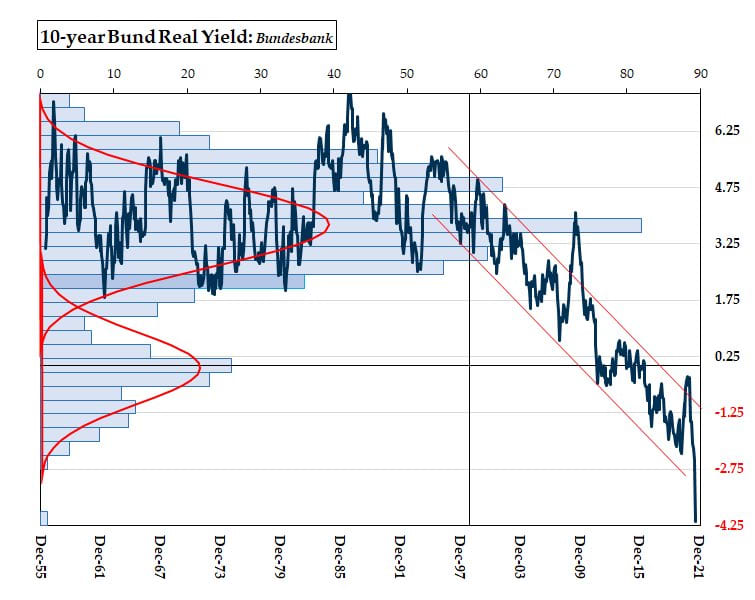

Während die Konsolidierung des Goldkurses dazu geführt hat, dass das Interesse amerikanischer Fonds an den Edelmetallen deutlich nachgelassen hat, ist davon in Europa nichts zu spüren. Die Financial Times hat aufgezeigt, dass europäische Fonds allein im Juli mehr als 1 Milliarde Dollar in Gold-ETFs investiert haben. Das ist auch logisch, wenn man bedenkt, wie die europäischen Sparer behandelt werden, die von einem festen Einkommen abhängig sind. In Deutschland befinden sich die Realzinsen beispielsweise im freien Fall:

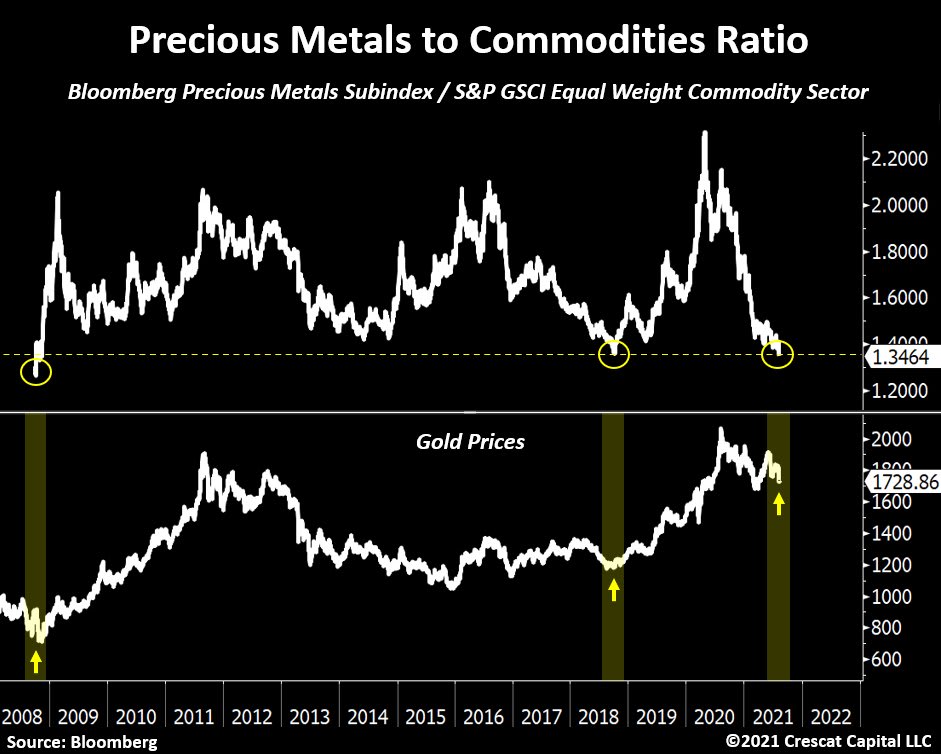

Der Trend hin zu physischem Gold könnte sich nach diesem Blitzverkauf an den Futures-Märkten beschleunigen. Im Verhältnis zu anderen Rohstoffen ist der Goldpreis wieder an einem Tiefpunkt angelangt. Beim letzten Mal hat Gold in den darauffolgenden Monaten eine neue Aufwärtsbewegung gestartet, die den Kurs auf historische Allzeithochs katapultierte.

Wenn der Goldpreis infolge der Mechanismen an den Terminmärkten auch vorerst noch unter Kontrolle bleibt, so hat sich die Inflation im Gegenteil völlig jeder Kontrolle durch die geld- und finanzpolitischen Entscheidungsträger entzogen.

Die neusten Daten des Verbraucherpreisindex mit einem Plus von 5,65 % bezeugen das. In den USA werden weiterhin stark erhöhte Inflationsraten gemessen. Mehr als die reinen Zahlen beunruhigt die Fed jedoch die Wahrnehmung der Inflation seitens der Verbraucher.

Die Inflationserwartungen seitens der Konsumenten sind auf den höchsten Stand seit 2013 geklettert. 25 % der amerikanischen Verbraucher erwarten gar eine zweistellige Inflation innerhalb der nächsten drei Jahre. Diese Kennziffern messen die wahrgenommene Inflation und es ist logisch, dass die US-Notenbank sich bei ihrer Reaktion auf den Anstieg stark auf diese Daten stützt. Die Inflation ist mittlerweile im täglichen Leben spürbar geworden, wie sich an den Zahlen ablesen lässt.

Invitation Homes, der größte Vermieter in den USA, hat seine Mieten im ganzen Land um 8 % erhöht. Die privaten Vermieter werden durch ein neues Gesetz stark benachteiligt, das ihnen eine Geldstrafe androht, wenn sie den Aufschub der Zwangsräumungen missachten. Beim US-Immobilienbestand wird es eine Konsolidierung zugunsten der Giganten wie Blackstone geben, die die Preiserhöhungen bei ihren Aufwendungen als einzige auf die Mieter abwälzen können, indem sie die Mieten erhöhen.

Der Kohlepreis hat diese Woche wieder neue Höchststände erreicht.

US-Präsident Biden muss einen Aufruf an die OPEC starten, um zu versuchen, den Anstieg des Ölpreises zu bremsen… (wobei er gleichzeitig den Start des Green Deal bekanntgibt!)

Auch im Seeverkehr ist die Inflation außer Kontrolle geraten. Die Frachttarife für einen Container von 40 Fuß zwischen den Vereinigten Staaten und China haben historische Rekordwerte erreicht und liegen bei über 20.000 $.

Die Fed kann keine Frachtcontainer drucken. Die Inflation in der Realwirtschaft lässt sich nicht kontrollieren.

Angesichts der ausufernden Kosten haben verschiedene Unternehmen bereits angekündigt, dass sie ihre Verkaufspreise diesen Herbst deutlich anheben müssen.

Diese Preisanstiege vollziehen sich vor dem Hintergrund eines halbherzigen Aufschwungs.

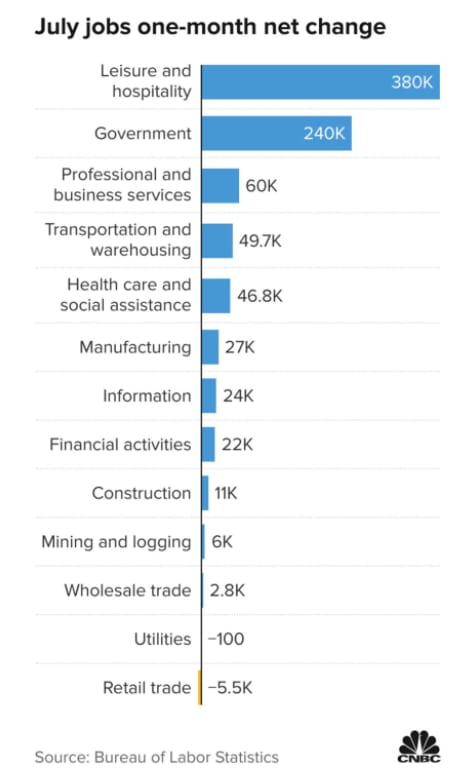

Die steigenden Beschäftigungszahlen verbergen ein wiederkehrendes Problem der wirtschaftlichen Erholung: Diese neu geschaffenen Arbeitsplätze sind nicht in ausreichender Menge in den stabilsten Sektoren der Industrie und der Dienstleistungsbranche zu finden. Sie konzentrieren sich vielmehr auf den öffentlichen Sektor und den Tourismussektor, was historisch betrachtet nicht sehr gesund für die US-Wirtschaft ist:

Die amerikanischen Arbeitsmarktdaten offenbaren eine schier unglaubliche Zahl nicht besetzter Stellen: Für jeden Arbeitslosen gibt es heute 1,75 offene Stellen. Dieses Phänomen betrifft insbesondere die Gastronomie, wo viele Stellen unbesetzt bleiben. Typisches Anzeichen für die Auswirkungen der Inflation, die sich nunmehr auf dem Arbeitsmarkt fortpflanzt: Für zu gering entlohnte Arbeitsplätze findet sich niemand mehr, der die Stelle annehmen will. Arbeiten kostet in diesem Fall mehr als Nichtstun und stattdessen staatliche Hilfen zu empfangen. Wenn man an der Höhe der Unterstützungen nicht rütteln will, lässt sich diese Situation nur mittels höherer Löhne auflösen. Was wiederum eine zusätzliche Gefahr für das künftige Niveau der Inflation darstellt…

Die Wachstumszahlen, in diesem Quartal mit 6,5 % angegeben, haben keine Bedeutung mehr, wenn die Inflation gleichzeitig ein Beben bei den real verfügbaren Einkommen auslöst, die in den letzten drei Monaten annualisiert um 30 % gesunken sind. Das BIP steigt, doch nicht genug, um den Rückgang der Realeinkommen aufzuhalten. Ohne Sparrücklagen besteht folglich die Gefahr, dass der Konsum plötzlich zum Erliegen kommt.

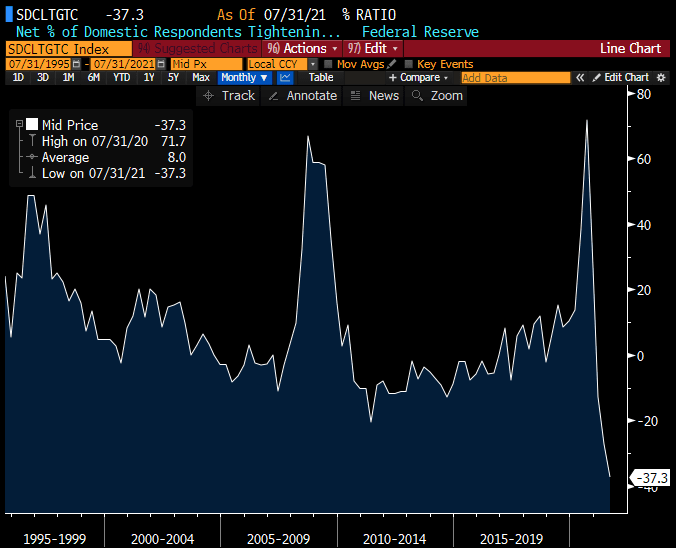

Angesichts der sinkenden Einkommen, und um den Motor des amerikanischen Konsums nicht abzuwürgen, haben die Banken ihre Kreditbedingungen erneut drastisch gelockert, so wie schon während der Panne von 2009.

In diesem Kontext hat der Senat nun Bidens Infrastrukturplan zugestimmt: Mehr als 1 Billion $ zusätzlicher Ausgaben (davon 500 Milliarden $ Neuinvestitionen), um die Nachfrage durch öffentliche Investitionen anzukurbeln. 4 Billionen $ an zusätzlichen Ausgaben sind darin implizit zugesagt. Ziel ist es, die Nachfrage und damit den Konsum zu stützen, den Motor der US-Wirtschaft.

Doch dieses x-te Konjunkturpaket steht in einem ganz anderen Kontext als frühere Versuche, die Wirtschaft wieder in Schwung zu bringen. Die Inflation hat längst alle Assetklassen erreicht und ist nun dabei, die Preise der meisten Konsumgüter unkontrolliert in die Höhe zu treiben. Zwischen dem Zeitpunkt, an dem der Plan ausgearbeitet wurde, und dem Zeitpunkt seiner Umsetzung, wird die Inflation die Rechnung erhöht haben. Im Angesicht einer galoppierenden Inflation heute eine Brücke zu bauen ist eine gewagte Wette. Von der Festlegung des Budgets bis zur Fertigstellung der Pläne, der Bestellung und dem Transport der Materialien, dem Bezahlen der Arbeiter usw. hat die Rechnung Zeit, sich gehörig aufzublähen, denn die Kostensteigerungen für sämtliche Posten liegen aktuell im zweistelligen Bereich. Wir sehen das derzeit an sämtlichen Bauvorhaben: Die Mehrkosten bei den Kapitalaufwendungen der Projekte belaufen sich auf mindestens 20 % - im besten Fall.

Für diese Mehrkosten wird letztlich der Steuerzahler aufkommen müssen.

Zudem dürfen wir nicht vergessen, dass jede neue Ausgabe durch die Emission neuer Schulden finanziert wird, welche die Fed monetarisieren muss… was wiederum die Inflation weiter verstärkt.

Die Inflation ist in Wirklichkeit eine versteckte Steuer. Am Ende wird die neue Brücke – selbst, wenn durch sie mittels einer staatlichen Nachfrage vorübergehend Einkommen verteilt werden können – die Steuerzahler viel teurer zu stehen kommen als erwartet. Grund sind die unvermeidlichen Mehrkosten infolge der Inflation und eine versteckte Steuer im Zusammenhang mit der Finanzierung des Projekts. Bei der aktuellen Entwicklung der Inflation wird man sich dessen schnell bewusst werden. Im Falle einer Hyperinflation ist der Schock unmittelbar zu spüren, da die Brücke gar nicht gebaut werden kann. Kein Bauunternehmer wird die Eröffnung einer Baustelle riskieren, die für ihn in der Zeit zwischen der Materialbestellung und dem Einstellen der Arbeiter und dem Zeitpunkt der Bezahlung womöglich zum Verlustgeschäft wird.

Die Demokraten, die das Konjunkturpaket bejubeln, haben den wahren Preis noch nicht begriffen. Es wird der amerikanische Verbraucher sein, der morgen die Rechnung erhält und dann seine Ausgaben zurückfahren muss. (Die Republikaner, die damals Trumps Infrastrukturplan unterstützt hatten, den er dann jedoch nicht umsetzen konnte, waren übrigens genauso unwissend. Das ist der Beweis dafür, dass man solche Projekte nicht politisch bewerten sollte. Man legt keine keynesianischen Konjunkturprogramme auf, wenn die Inflation außer Kontrolle geraten ist, ganz gleich, welche politischen Positionen die amtierende Regierung vertritt.)

So wie der Schuldenberg künftige Sparbemühungen zunichtemacht, spiegeln sich die zukünftigen Konsumausgaben schon in den aufgeblähten Bewertungen an den Finanzmärkten. Diese Blase ist das Reservoir der kommenden Inflation. Der Infrastrukturplan wird mit Hilfe der Druckerpresse finanziert und die daraus resultierende Inflation wird den Konsum der Privathaushalte umso stärker beeinträchtigen. Indem man versucht, ein Problem kurzfristig zu lösen, verschiebt man es lediglich in die Zukunft und macht es dadurch noch größer. Das ist eine Konstante der Geld-, Finanz- und Währungspolitik, die seit mehr als zehn Jahren betrieben wird. Doch nun, da sich die Inflation auch auf die Realwirtschaft überträgt, werden die schädlichen Auswirkungen womöglich schneller zu sehen sein. Die Inflation ist ein Zeichen für das Scheitern der Geld- und Finanzpolitik, das zeigt sich in jeder Krise von Neuem.

Die monetären und finanziellen Eingriffe in den USA haben die künftigen Sparmöglichkeiten einer ganzen Generation sabotiert. Die massiven Konjunkturprogramme vor dem Hintergrund zunehmender Inflationsraten könnten nun auch ihre zukünftige Kaufkraft gefährden und stellen eine echte Bedrohung für die Entwicklung des inländischen Konsums in den kommenden Jahren dar. Nichts hält die Regierungen und die Zentralbanken davon ab, die erhöhten Assetpreise weiterhin künstlich zu unterstützen, die Anleihenmärkte zu manipulieren, in die Geldmärkte einzugreifen und den Verbraucher, der ohne jegliche Ersparnisse lebt, durch Infusionen am Leben zu erhalten. Gegen die schädlichen Folgen der Inflation kann man ohne sofortige und entschlossene Anpassung der Zinsen jedoch nichts unternehmen. Die Inflation ist, wie wir gesehen haben, ein Risiko für den Konsum in den USA, den wichtigsten Motor der Weltwirtschaft. Indem man zulässt, dass die Inflation ihren Lauf nimmt, riskiert man einen Motorschaden. Eine sofortige Zinserhöhung hätte allerdings eine noch schlimmere, zerstörerische Wirkung auf das gesamte System. Das wissen die Notenbanker nur zu gut. Das ist die Sackgasse, in die sich die Zentralbanken mit ihrer interventionistischen Geldpolitik manövriert haben. Sofortiges Handeln macht den Motor kaputt, Nichtstun führt später ebenfalls zur Panne. Das ist Mathematik.

Physisches Gold und Silber im eigenen Besitz oder in einem Lager mit eindeutig zugewiesenen Beständen (keinesfalls in Sammelverwahrung) sind die einzigen Absicherungen für den kommenden Motorschaden.

Für die Leiter der Zentralbanken ist es besser, das Risiko der künftigen Panne in Kauf zu nehmen und für die hypothetische Lösung zu beten, dass die nötigen Ersatzteile von Himmel fallen (und dass man bis dahin einen anderen Fahrer gefunden hat, den man für die Panne verantwortlich machen kann), als den Schaden jetzt gleich anzurichten. Die Strategie ist also, eine Anpassung der Zinsen und das Ende der Anleihekäufe zu versprechen, aber gleichzeitig das Gegenteil zu tun: Die Zentralbanken rühren die Zinsen nicht an und setzen ihre Kaufprogramme unbeirrt fort; teilweise weiten die diese sogar aus. Man will Zeit gewinnen. Es ist nicht sicher, ob uns noch viel davon bleibt, wenn die Inflation im aktuellen Tempo fortschreitet.

Originalquelle: Recherche Bay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.