China versucht aktuell die landesweite Begeisterung für den Kauf von Gold zu bremsen. Die Shanghai Gold Exchange hat die Marginanforderungen für Terminkontrakte erhöht und nach Handelsschluss am Freitag auch die maximal zulässige Anzahl an Kontrakten je Marktteilnehmer drastisch limitiert, wodurch zahlreiche Hausse-Spekulanten gezwungen waren, einen Teil ihrer Positionen zu liquidieren.

Diese Entscheidung scheint mit der zweiten Erhöhung der Margins an der COMEX abgestimmt zu sein.

China hat offensichtlich kein Interesse daran, den Goldkurs zu schnell steigen zu lassen.

Das hatte unmittelbare Folgen: Die Preise von Gold und Silber sind innerhalb von 48 Stunden merklich gesunken und der Rückgang ist dieses Mal auch auf den Handel in Asien zurückzuführen, da die Londoner Börse geschlossen war.

Nachdem er in Shanghai ein Hoch von 2500 $ verzeichnet hatte, konsolidierte der Goldpreis nach seinem Ausbruch nach oben im letzten Monat bei rund 2300 $. Die meisten Analysten warten nun darauf, dass das gelbe Metall den ehemaligen Widerstand bei rund 2100 $ erneut testet:

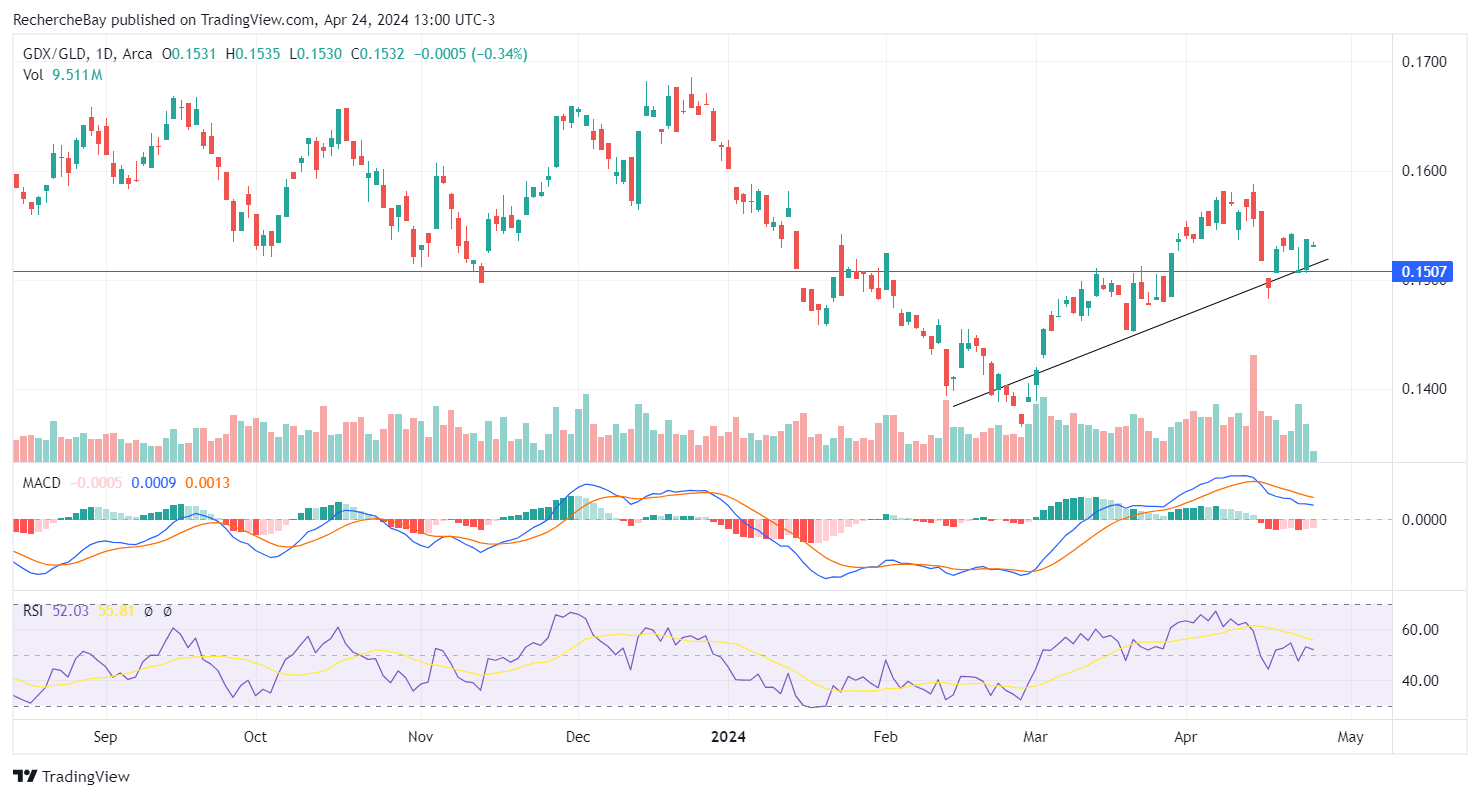

Die Konsolidierung beeinflusst den Kurs der Minengesellschaften nur wenig, was ein schlechtes Zeichen für alle ist, die einen stärkeren Rückgang erwarten. Bislang ist der schwunghafte Wiederanstieg der Minenaktien im Verhältnis zu Gold ungebrochen:

Gemessen in japanischen Yen ist der Rückgang des Goldpreises unterdessen kaum wahrnehmbar. Gold in Yen (JPY) scheint sich noch immer nicht aus seiner beunruhigenden, exponentiellen Kurve befreien zu können:

Japan sinkt immer tiefer in eine beispiellose Währungskrise.

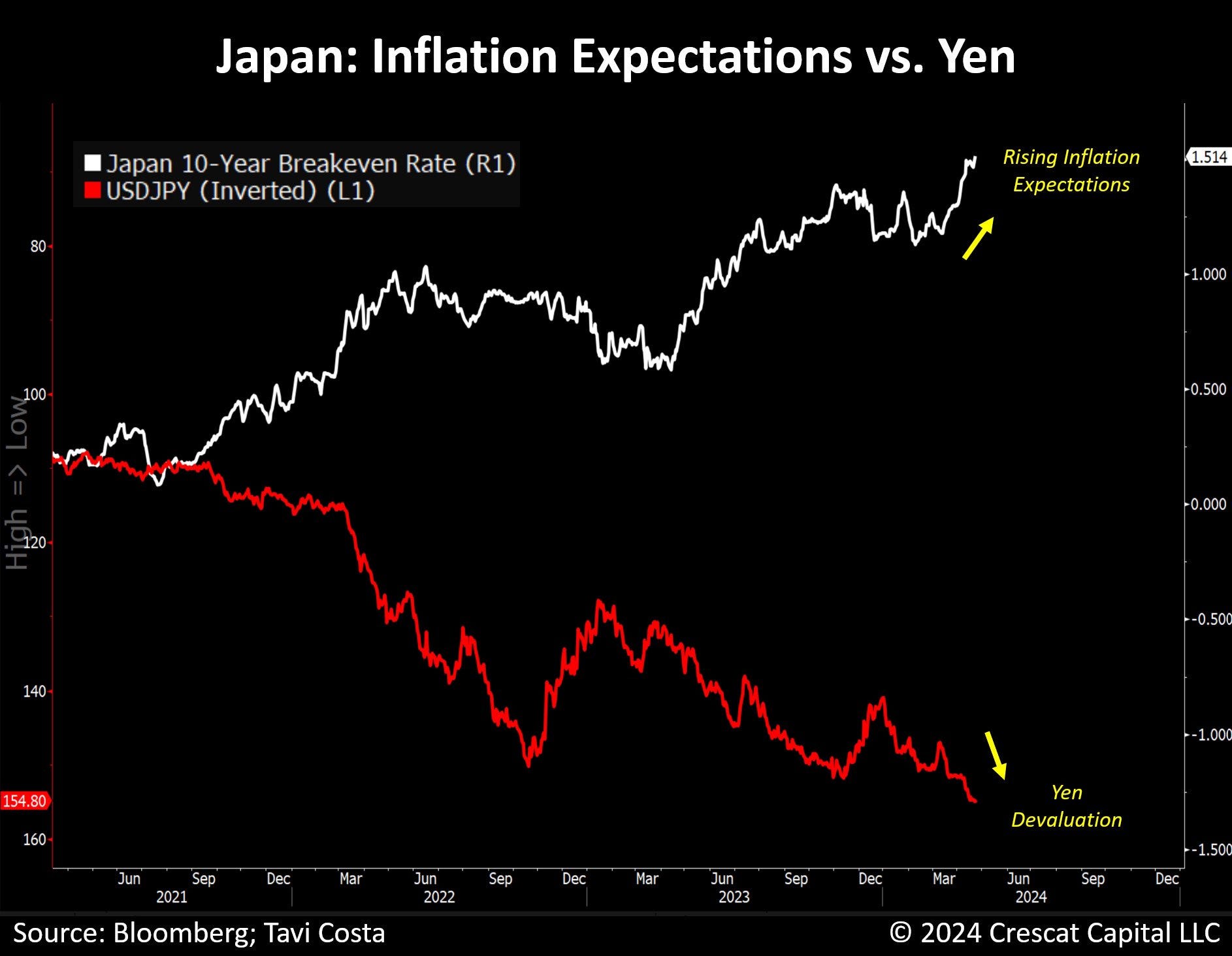

Otavio Costa hat diese Woche eine Grafik veröffentlicht, die viral ging:

Nach Einschätzung des renommierten Ökonomen von Crescat Capital sitzt die japanische Notenbank in der Falle. Die Inflationserwartungen nehmen zu und der Yen wertet weiter ab. Die Grafik, die er jüngst veröffentlichte, illustriert diese fast perfekte negative Korrelation auf anschauliche Weise.

Dieses Phänomen offenbart das Dilemma einer überschuldeten Volkswirtschaft, die trotz strukturellen Inflationsdrucks auf eine fortwährend akkommodierende Geldpolitik angewiesen ist.

Anders gesagt hat sich die Bank of Japan in eine Sackgasse manövriert. Sie ist gezwungen, der Inflation ihren Lauf zu lassen, da die Situation am Markt für japanische Schuldverschreibungen unkontrollierbar ist.

Die Interventionen am Devisenmarkt zielen einzig darauf ab, den unaufhaltsamen Abstieg des Yen zu bremsen.

Bleibt abzuwarten, wie die japanische Gesellschaft mit diesem absehbaren Kaufkraftverlust zurechtkommen wird, vor allem angesichts der erneut steigenden Energiekosten.

Die Widerstandslinie im Öl/USDJPY-Chart könnte bald erneut getestet werden:

Angesichts der wiedererwachten Inflation hätte jeder Ölpreisanstieg in Japan diesmal deutlich schwerwiegendere Folgen als 2022.

Die höheren Energiepreise beginnen auch die Inflation in den Vereinigten Staaten wieder anzufachen.

Auf dieses Thema bin ich bereits in meinem letzten Beitrag eingegangen: Die jüngsten Daten der Einkaufsmanagerindizes (PMI) der Industrie zeigen einen erneuten Preisanstieg im März, den stärksten seit 20 Monaten. In dieser Woche deuten die Zahlen darauf hin, dass das Wiederaufflammen der Inflation von einem Rückgang der Produktionstätigkeit begleitet wird, welche unter 50 Punkte und damit in den Bereich eines wirtschaftlichen Abschwungs sinkt. Während die Aktivität im Dienstleistungssektor im positiven Bereich bleibt, weist der Herstellungssektor Anzeichen einer Rezession auf:

Europa ist also nicht mehr allein betroffen. Auch in den USA zeigt sich die Stagflation wieder, diesmal auf noch beunruhigendere Weise: Die Löhne im Dienstleistungssektor können nicht mit dem Anstieg der Energiepreise mithalten. Im Gegensatz zu 2022 sehen wir heute auf der anderen Seite des großen Teiches einen deutlicheren Rückgang der Reallöhne.

Bestätigt sich dieser Trend, sollte der Goldpreis von diesem für das gelbe Metall sehr förderlichem Umfeld profitieren.

Im Westen sind die Investoren in Bezug auf Gold weiterhin sehr zaghaft. Es muss dazugesagt werden, dass die Aktienmärkte nach wie vor astronomisch hoch bewertet sind.

Im März hat sich Gold besser entwickelt als die Aktien, aber im Chart hat das SPY/Gold-Verhältnis seinen seit 2011 anhaltenden Aufwärtstrend noch nicht beendet:

Solange die Märkte langfristig im Allgemeinen eine bessere Performance zeigen als das gelbe Metall, werden die Investmentfonds wenig geneigt sein, ihre Gold-Allokationen zu erhöhen.

Am physischen Markt konnten die jüngsten Preisrekorde den Kaufrausch der Zentralbanken jedoch nicht bremsen.

Den wöchentlich veröffentlichten Daten der Reserve Bank of India zufolge wurden deren Goldreserven im März um 5 Tonnen auf nunmehr insgesamt 822 Tonnen aufgestockt. Die Nettokäufe seit Jahresbeginn betragen fast 19 Tonnen und liegen damit über den Nettokäufen des Vorjahres, als die Zentralbank im gleichen Zeitraum 16 Tonnen Gold erwarb. Indien hat beim Kauf von physischem Gold für seine Währungsreserven ganz offensichtlich einen Gang höher geschaltet.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.