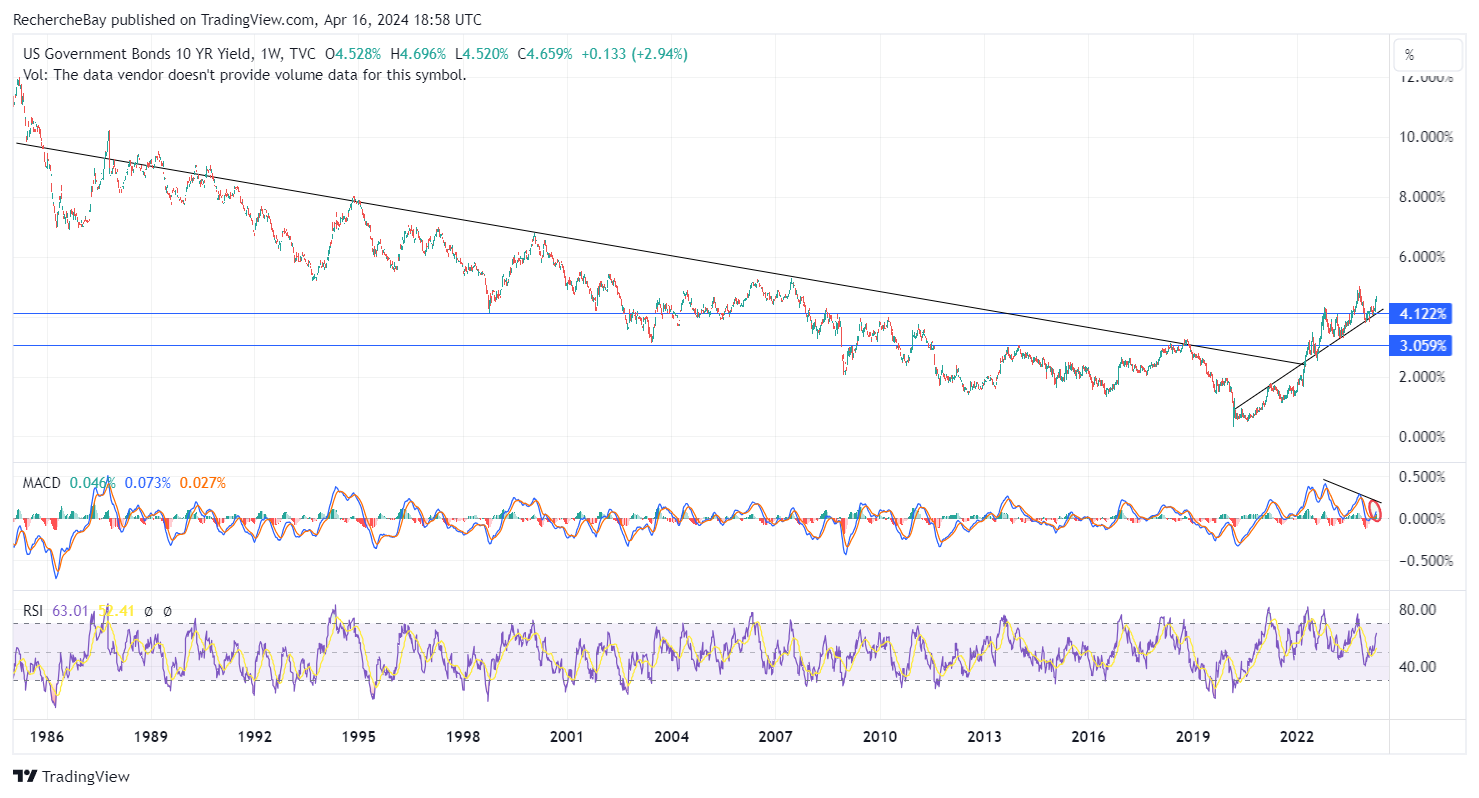

In den USA setzt der 10-Jahres-Zins seinen Anstieg fort.

Seitdem der Abwärtstrends 2022 beendet wurde, prallte die Rendite der 10-jährigen US-Staatsanleihe auf ihrem Weg nach oben immer wieder von einer sehr ausgeprägten Unterstützungslinie ab:

Der vorübergehende Rückgang des 10-Jahres-Zinses ab Oktober 2023 konnte diesen neuen Aufwärtstrend nicht gefährden. Die Unterstützung wurde im Dezember 2023 getestet und seitdem klettert der Zins wieder, mit einer starken, impulsiven Aufwärtsbewegung in den letzten drei Wochen:

Der amerikanische 10-Jahres-Zins scheint seit Jahresbeginn sogar eine parabolische Kurve zu beschreiben und nimmt Kurs auf seine Hochs vom Oktober 2023:

Sollte dieser Trend anhalten, steht den US-Anleihen eine neue Abwärtsbewegung bevor, was eine weitere Zunahme der nicht realisierten Verluste in den Bilanzen der Finanzinstitute und der Zentralbanken zur Folge hätte.

Was sind die Gründe für diesen neuerlichen Anstieg des 10-Jahres-Zinses?

Die Wiederbelebung der Zinshausse fällt mit einer Meinungsänderung der Fed zusammen. Nur zwei Wochen nachdem Powell Zinssenkungen als „verfrüht“ bezeichnet hatte, nimmt die US-Notenbank nun plötzlich eine gegensätzliche Perspektive ein.

Im Dezember 2023 erklärte die Fed den Kampf gegen die Inflation für gewonnen. Heute fragen sich zahlreiche Beobachter, ob sie den Sieg nicht zu früh ausgerufen hat. Wird die Tonänderung als neuer geldpolitischer Fehler interpretiert werden? Nachdem sie sich bereits 2021 mit ihrer Einschätzung, dass die Inflation vorübergehend sei, geirrt hatte, könnte die Fed nun einen neuen Fehler begangen haben, als sie ihrem Kampf gegen die Inflation für beendet erklärte.

Angesichts dieser Kursänderung deutet das Basisszenario der Fed nun plötzlich auf drei Zinssenkungen 2024 hin, während vor nur zwei Wochen keine einzige erwartet wurde. Dieser Stimmungsumschwung hat die Märkte durcheinandergebracht.

Nach der abrupten geldpolitischen Kursänderung im Dezember 2023 hat der 10-Jahres-Zins in den USA seinen Anstieg wiederaufgenommen und nur wenige Monate nach diesem radikalen Umdenken sieht sich das Land mit einer neuen Inflationswelle konfrontiert.

Die Disinflation, die zuvor in aller Munde war, ist plötzlich wieder von der Bildfläche verschwunden.

Die ISM-Einkaufsmanagerindizes offenbaren einen erneuten Anstieg der Preise im März, den stärksten seit 20 Monaten:

Der Verbraucherpreisindex (CPI) hat im März ebenfalls den zweiten Monat in Folge zugelegt, erstmals seit September 2023.

Der Erzeugerpreisindex PPI, der das von den Herstellern bezahlte Preisniveau misst, hat sich im Vergleich zum Vorjahr fast verdoppelt und verzeichnet seinen höchsten Wert seit Oktober 2023.

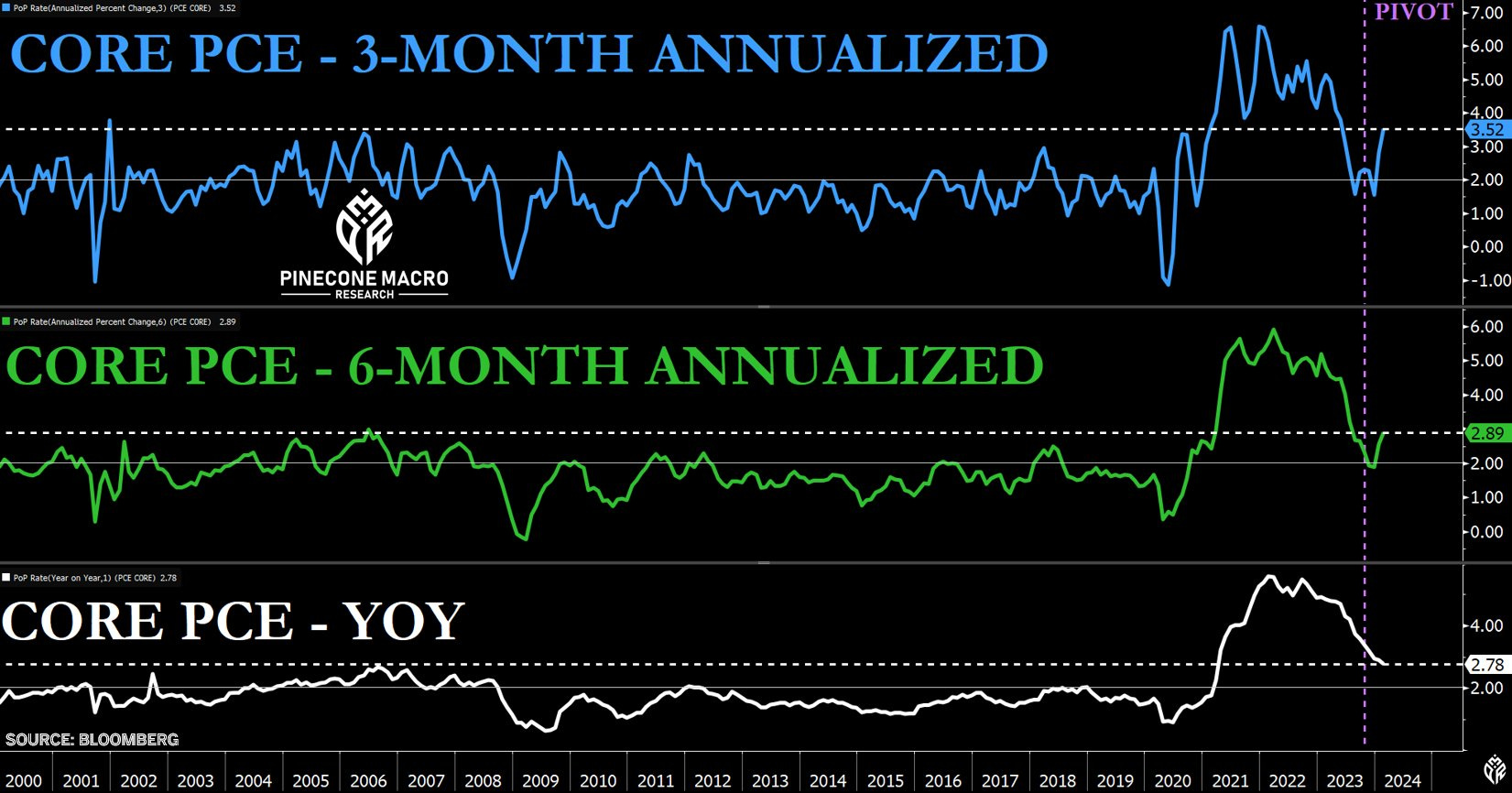

Der annualisierte Kernindex der privaten Konsumausgaben (PCE) für 3 und 6 Monate deutet auf eine klare Rückkehr der inflationären Tendenzen hin:

Im Februar erhöhte sich der Kern-PCE-Index um 0,26 %, während der Wert für Januar auf 0,45 % nach oben korrigiert wurde. Die annualisierte Rate der letzten drei Monate ist auf 3,5 % geklettert, die der letzten sechs Monate auf 2,9 %, verglichen mit 1,9 % im Dezember.

Das sind sehr schlechte Neuigkeiten für die Verbraucher in den USA, die bereits Schwierigkeiten haben, die Folgen der ersten Inflationswelle zu bewältigen.

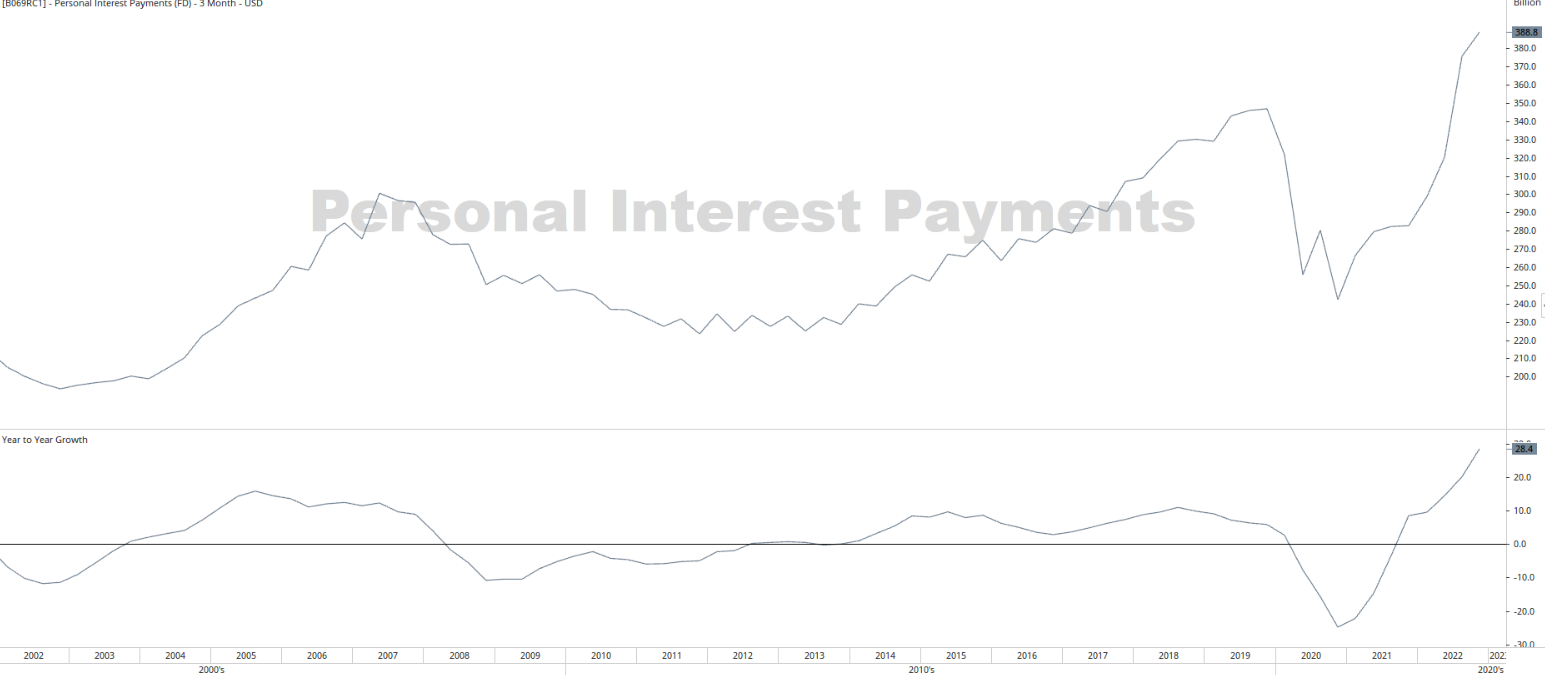

Die Konsumenten verschulden sich, um mit der Inflation Schritt halten zu können.

Die Zinskosten der privaten Haushalte stehen kurz davor, das Niveau von 2008 zu übersteigen. Sie machen mittlerweile 3 % der persönlichen Konsumausgaben aus, wobei Hypothekenzinsen nicht mit eingerechnet sind. Das ist ein signifikantes Plus von 1,6 % innerhalb von drei Jahren.

Der Anteil der Zinszahlungen im Budget der Verbraucher steigt zudem mehr als 10-mal schneller als 2008.

Die zweite Phase der Inflation kommt nun also in Gang, während die Zinsen auf Kreditkartenschulden und Autokredite bereits auf Rekordniveau liegen.

Den amerikanischen Konsumenten bleibt kaum noch Handlungsspielraum. Die Aussicht auf eine weitere Erhöhung des 10-Jahres-Zinses im Umfeld zunehmender Inflation stellt für sie eine direkte Bedrohung dar, denn sie werden mit einem doppelten Anstieg konfrontiert: dem der Preise und dem der Zinsen.

Diese Lage birgt das Risiko eines Kreditereignisses, weshalb auch die Wahrscheinlichkeit einer Marktkorrektur in den letzten Wochen zugenommen hat.

Dieses Risiko spiegelt sich im Wiederanstieg des Goldpreises im Verhältnis zu den Aktien der Minengesellschaften. Der Gold/GDX-Chart klettert diese Woche wieder:

Die Minengesellschaften konnten allerdings ihre Gewinnmargen im Zuge der jüngsten Goldpreishausse potenziell verbessern. Trotz der Kursgewinne im März sind ihre Aktien also relativ gesehen günstiger als zu Jahresbeginn, da ihr potenzieller freier Cashflow schneller zugenommen hat als ihre Marktkapitalisierung.

Diese Bewertungen scheinen für die Investoren jedoch weniger ausschlaggebend zu sein als die Gefahr einer bevorstehenden Marktkorrektur. Ihre Risikoscheu ist stärker als das Interesse an einem unterbewerteten Sektor.

Physisches Gold bleibt in diesen riskanten Zeiten ein begehrter Wert. Ein Kreditereignis würde die Nachfrage nach dem physischen Metall wahrscheinlich noch weiter erhöhen.

Im Falle eines allgemeinen Marktcrashs würde Papiergold voraussichtlich abverkauft, aber es ist ebenfalls vorstellbar, dass wir eine Wiederbelebung der physischen Nachfrage seitens der westlichen Investoren erleben würden, die aktuell nur zu einem sehr geringen Anteil in Gold investiert sind.

Zahlreiche Analysten, die ich diese Woche getroffen habe, sind sich in einem Punkt einig: Damit die Goldnachfrage in der westlichen Hemisphäre ein mit der Nachfrage in Asien vergleichbares Niveau erreicht, müssten die Märkte im Westen eine ähnliche Korrektur erleben wie in den östlichen Staaten. Zudem müssten steigende Zinsen dafür sorgen, dass sich die westlichen Investoren ebenfalls vom Immobilienmarkt abwenden. Nur wenn beide Bedingungen erfüllt sind, könnten wir im Westen eine ähnliche Begeisterung für Gold erleben: Gleiche Voraussetzungen führen zu gleichen Folgen. Die amerikanischen und europäischen Sparer können vielleicht erst dann besser verstehen, welche Gründe die asiatischen Anleger heute zum Kauf von Gold und Silber treiben.

Diesen Analysten zufolge werden wir den Run auf das Edelmetall nicht verstehen können, solange wir nicht mit den gleichen Problemen konfrontiert sind, d. h. mit einer Baisse an den Märkten und im Immobiliensektor.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.