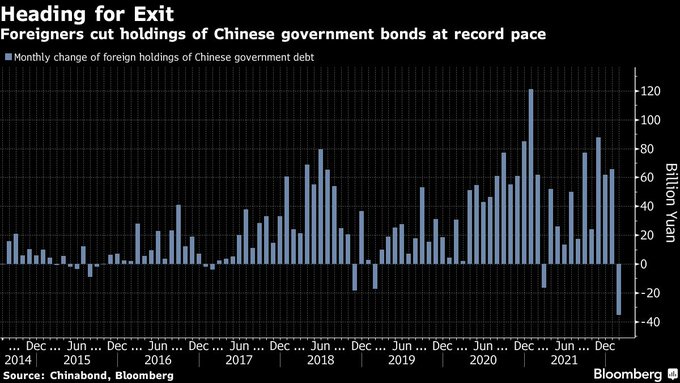

In China hat sich die Situation in den letzten Tagen sichtlich verschlechtert. Diese US-Börsenaufsicht SEC hat fünf chinesischen Technologieunternehmen mit einem Delisting an den amerikanischen Märkten gedroht und damit Panikverkäufe bei den in New York notierenden chinesischen Werten ausgelöst. Bestimmte Unternehmen haben innerhalb eines Tages mehr als 10 % verloren. Das war die stärkste Korrektur im chinesischen Technologiesektor seit 2008. Sie geschah zudem im Kontext von Anleiheverkäufen seitens ausländischer Fonds in China. Bloomberg berichtet, dass die ausländischen Fonds aktuell so viele chinesische Schuldverschreibungen abstoßen, wie schon seit der letzten Finanzkrise nicht mehr: In einem Monat wurden chinesische Anleihen im Wert von mehr als 5 Milliarden Dollar verkauft.

Auch der chinesische Immobiliensektor beunruhigt die Beobachter weiterhin. Die Kreditrisiken weiten sich mittlerweile auf Akteure aus, die den Ruf hatten, sehr solide zu sein, deren Kreditwürdigkeit jetzt jedoch innerhalb weniger Wochen auf „Junk“-Status herabgestuft wurde.

Während wir diese finanziellen Beben beobachten, zwingt eine neue Welle der Omikron-Variante gleichzeitig mehrere chinesische Regionen dazu, strikte Ausgangssperren zu verhängen. Diese Situation beschwört das Risiko eines Stillstands im ganzen Land herauf und bringt zusätzliche Risiken für die Produktionsketten mit sich, die infolge der Gesundheitskrise bereits stark beeinträchtigt sind.

Der Index CSI Hong Kong versucht nach einem Einbruch, der heftiger war als beim Auftauchen des Coronavirus in China, wieder Boden zu gewinnen.

Der Einbruch an den chinesischen Märkten hat die Behörden zu einem verzweifelten Eingreifen im großen Maßstab bewegt, womit sie einen historischen Short Squeeze beim Technologieindex HSTECH auslösten, der zuvor so überverkauft war wie schon seit 2008 nicht mehr. In einer einzigen, umfassenden Maßnahme verspricht der chinesische Regierungsrat an allen Fronten gleichzeitig einzugreifen: Immobilienmarkt, ausländische Aktien, Reglementierung von Technologiewerten, Dialog mit den amerikanischen Behörden…

In diesem Kontext gibt die Anhebung des US-Leitzins um 0,25 % durch die Fed am Mittwoch Hoffnung auf ein abgestimmtes Vorgehen im Kampf gegen die Inflation. Die Spannungen konzentrieren sich auf das verfügbare Angebot. Die Fed allein kann auf diesem Gebiet nicht effektiv handeln. Selbst eine aggressive Erhöhung der Zinsen ist nicht mehr ausreichend. Eine Kooperation der beiden Länder ist unabdingbar, um das Problem der überlasteten Lieferketten zu lösen.

Ohne konkrete Resultate aus dieser Zusammenarbeit können die neuen Risiken in China die Wachstumsaussichten des amerikanischen Technologiesektors ernsthaft beeinträchtigen.

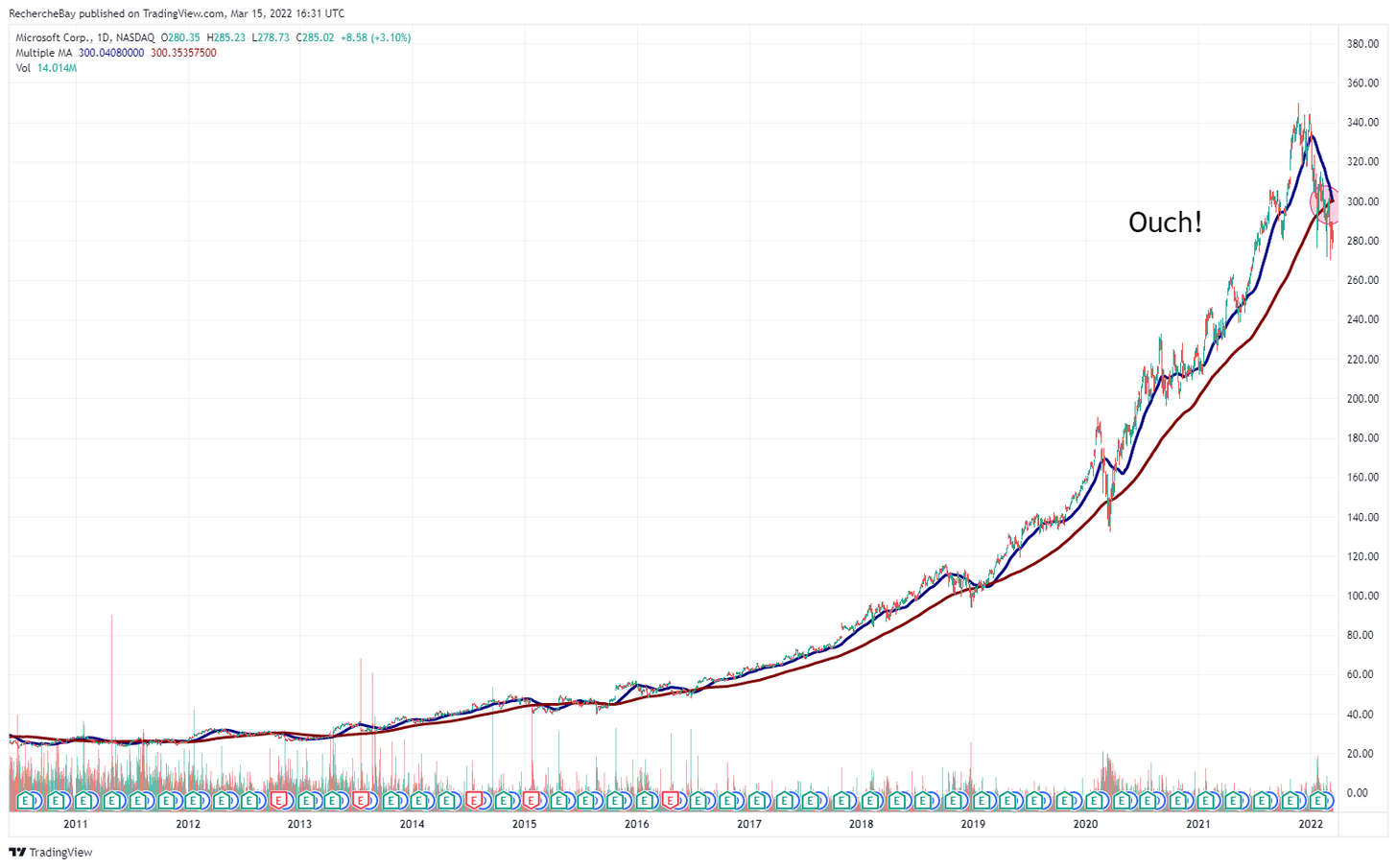

Zu Anfang der Woche hat der Aktienindex NASDAQ offiziell Baisse-Territorium betreten. Ein einziges Bild fasst die Endzeitstimmung bei den US-Tech-Werten zusammen. Die Microsoft-Aktie hat im Tageschart ein „Todeskreuz“ (Absinken des 50-Tages-Durchschnitts unter den 200-Tages-Durschnitt) gezeichnet. Seit Beginn dieses Jahrhunderts ist das das deutlichste Baisse-Signal für dieses emblematische NASDAQ-Unternehmen.

Das Eingreifen zur Verteidigung des gesamten Technologiesektors muss hier und heute stattfinden. Man sollte sich auf neue Vorschläge für direkte Marktinterventionen zur Verteidigung dieses für das amerikanische Wachstum so entscheidenden Sektors gefasst machen.

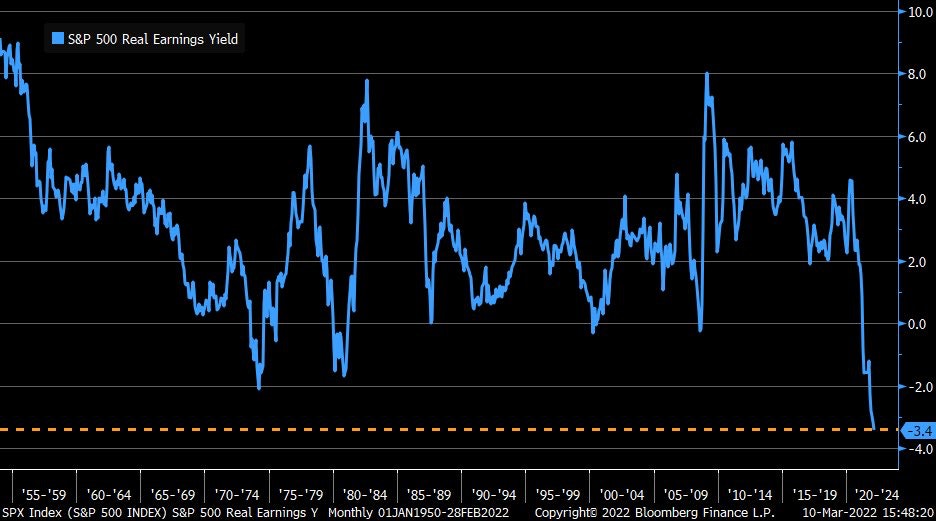

Die Baisse des Technologiesektors wird zudem vom Rückgang der realen Aktienrenditen beschleunigt, die aktuell nie dagewesene negative Werte erreichen.

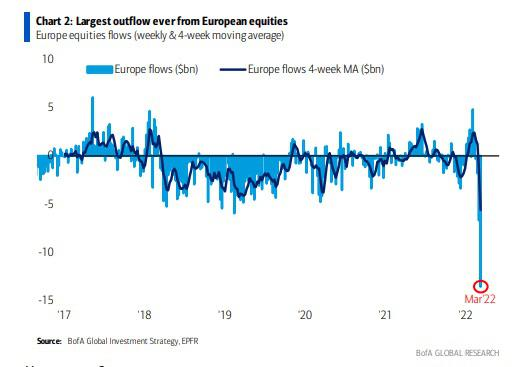

Die Inflation ist dabei, die Aktienrenditen vollständig aufzuzehren. Das gilt insbesondere für Europa, wo wir bei den Dividendenpapieren einen massiven Abfluss beobachten.

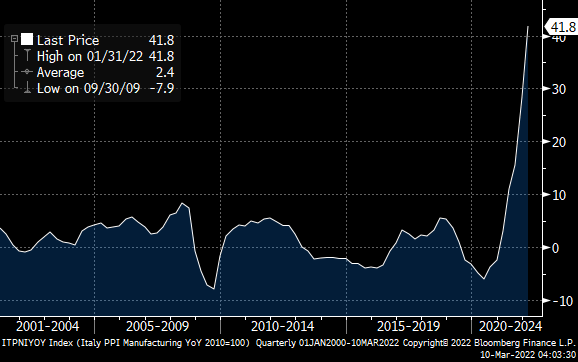

Die Wirtschaftsaktivität belebt sich zwar wieder, aber im Verhältnis zum inflationären Schock in Europa bleibt dies bei weitem unzureichend. Die Preise, die die Erzeuger in Italien bezahlen müssen, haben sich im Jahresvergleich um atemberaubende 41,8 % und im Vergleich zum Vormonat um 8 % erhöht!

Dieser Schock betrifft die Erzeugerpreise vor dem Beginn des Konflikts in der Ukraine. Bleibt abzuwarten, wie sich der steile Anstieg der Inflation auf den Verbraucherpreisindex auswirken wird.

Zuletzt konnten wir in Europa einen politischen Willen zur Abmilderung des Schocks beobachten. Der Krieg in der Ukraine wird nicht zur Regelung der Lage beitragen, aber man wird versuchen, ihm die gesamte Verantwortung für die von den Produzenten getragenen Preisanstiege zu geben, obwohl diese früher begonnen haben. Das ist ein kaum maskierter Versuch, die Ausweitung der schlechten Zahlen der Erzeugerpreise auf die Verbraucherpreise zu verhindern. Weitere Maßnahmen könnten beschlossen werden, um zu vermeiden, dass die Inflation die Konsumenten zu stark belastet. In solchen Fällen versucht man traditionell Preiskontrollen einzuführen. Dies führt logischerweise zu Knappheiten, da die Produzenten ihre Gewinnmargen nicht mehr selbst bestimmen können und Geld verlieren, wenn sie weiterhin Waren herstellen, die ihnen zwar nichts mehr einbringen, aber Produktionskosten verursachen. Preiskontrollen können auch auf Ebene der Güterverteilung durchgesetzt werden, doch seit einigen Tagen beobachten wir eine Art vorgelagerte Kontrolle an den Terminmärkten, die wir hier sehr genau verfolgen.

Am Nickelmarkt wird dieser Wille zur Preiskontrolle sichtbar. In der letzten Woche hat die Aufsicht der Metallmärkte in London (LME) jeden Handel am Terminmarkt für Nickel ausgesetzt. Diese Woche erfahren wir, dass die gleichen Regulatoren Transaktionen im Gegenwert von mehr als 4 Milliarden Dollar annulliert haben, um einen ihrer Marktteilnehmer zu schützen. Während der Aussetzung des Handels hat die LME die Margins der Kontrakte erhöht, setzt nun einen sehr strikten Rahmen für die Transaktionen durch und schließt den Markt bei Preisschwankungen von mehr als +/-5 %. Die neuen Regeln sollen Short Squeezes verhindern, die einen der Marktteilnehmer bedrohten, der mehrere Milliarden verloren hätte, wenn der Markt nicht geschlossen worden wäre.

Diese Preiskontrollen an den Terminmärkten gefährden die Glaubwürdigkeit des gesamten Marktes. Es besteht das Risiko, dass sich die Nachfrage von der LME weg verlagert.

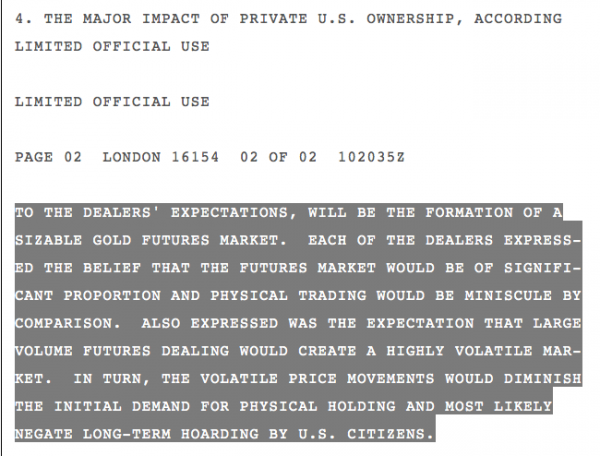

Die Kontrolle der Preise zählt zu den grundlegenden Aufgaben der Terminmärkte. Wie eine 2005 veröffentlichte „Depesche“ zeigt, zielte die Etablierung des Goldterminmarkts am 10. Dezember 1974 darauf ab, die Nachfrage nach physischem Gold zu senken und den Preis zu kontrollieren:

Die Schaffung eines Goldterminmarktes von angemessener Größe wird den Erwartungen der Händler entsprechen. Alle Händler äußerten die Ansicht, dass der Terminhandel einen beträchtlichen Umfang hätte und der physische Handel im Vergleich dazu verschwindend gering wäre. Es wurde zudem die Annahme geäußert, dass ein hohes Handelsvolumen bei den Termingeschäften zu einem äußerst volatilen Markt führen würde. Die volatilen Kursbewegungen würden wiederum die ursprünglich hohe Nachfrage nach physischen Anlagen abmildern und langfristigem Horten durch die US-Bürger wahrscheinlich entgegenwirken.

Wenn die Preiskontrolle zu offensichtlich wird, wie heute am Nickelmarkt, steht die Glaubwürdigkeit des Handelssystems auf dem Spiel. Dies zwingt den Markt wiederum dazu, sich an einen anderen Mechanismus der Preisfindung anzupassen. Das Handelssystem gerät im Zuge dessen außer Kontrolle, da die offiziellen, von den Terminmärkten abgeleiteten Preise nicht mehr den Marktpreisen entsprechen. Etwas Ähnliches ist in den kommunistischen Staaten in Osteuropa kurz vor deren Ende geschehen. Ich erinnere mich, dass es während meiner Reise nach Rumänien 1989 zwei Preisniveaus für alltägliche Konsumgüter (Lebensmittel, Benzin, Hygieneartikel etc.) gab, weil der offiziell festgelegte Preis der bankrotten Regierung mit der Realität des Marktes nicht mehr das Geringste zu tun hatte.

Das droht uns angesichts des kommenden Versagens der Preiskontrollen an den Terminmärkten vor dem Hintergrund einer starken Volatilität im Rohstoffsektor und in einem Moment, in dem wir in Bezug auf die gesamten Ressourcen der Welt einen schleichenden Nationalismus beobachten.

Am Edelmetallmarkt sehen wir bereits eine beginnende Abkoppelung zwischen den offiziellen Preisen, die von den Terminmärkten bestimmt werden, und dem Preis für physisches Metall, das immer schwerer verfügbar ist.

Die Aufgelder steigen und spiegeln die teilweise heftigen Rücksetzer an den Derivatemärkten nicht mehr wider.

Die U.S. Mint hat an diesem Montag eine Rekordbestellung von Münzen und Barren aus Gold und Silber im Wert von 70 Millionen Dollar an einem einzigen Tag verzeichnet – und das trotz der Tatsache, dass ihre Aufschläge für die meisten Produkte noch höher sind als im letzten Jahr.

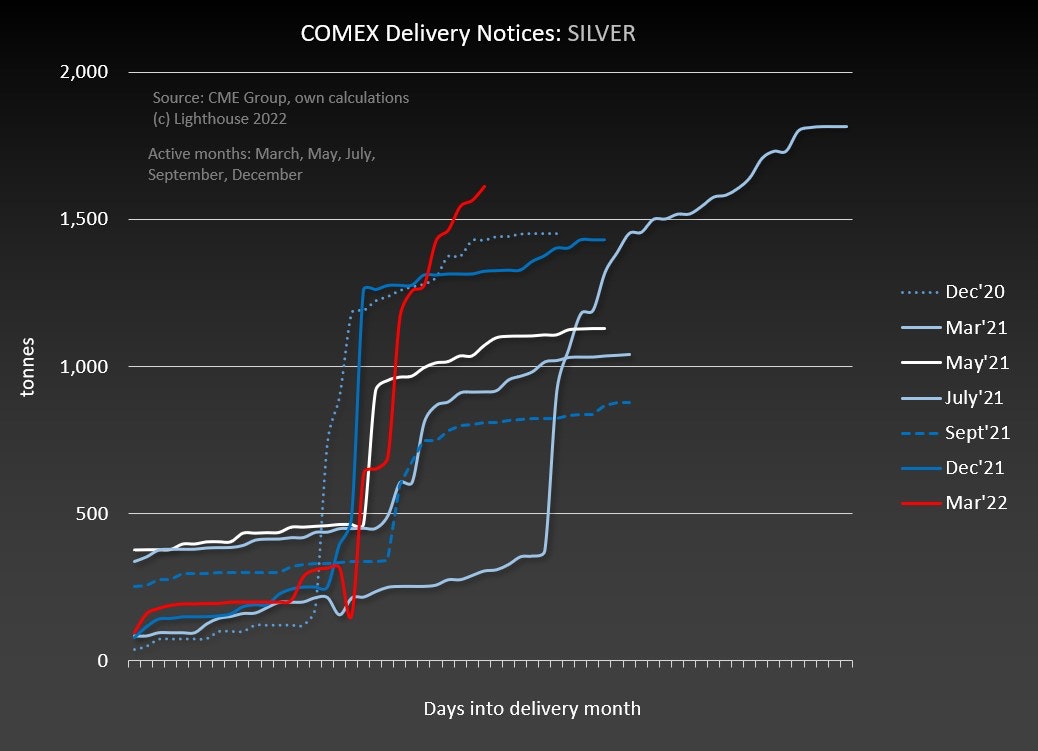

Am Terminmarkt der COMEX sind in den letzten Tagen Lieferanfragen für physisches Gold in Rekordhöhe eingegangen. Am Silbermarkt ist die Entwicklung noch spektakulärer, denn hier war die Anzahl der Lieferanfragen noch nie zuvor so früh bereits so hoch. Fast 1700 Tonnen physisches Silber warten an der COMEX nun offiziell auf die Auslieferung!

Das massive Horten physischer Goldbestände, das man mit der Gründung des Derivatemarkts im Jahr 1974 verhindern wollte, ist in den USA aktuell in vollem Gange – trotz der starken Volatilität der Terminpreise.

Dieser Run auf physisches Gold spielt sich ebenfalls in Europa ab, wo die mit physischem Gold hinterlegten ETFs in kaum einer Woche Zuflüsse in Höhe von 3 Milliarden Dollar verzeichneten.

In Russland ist die Nachfrage der Bürger nach physischem Gold angesichts der Abwertung des Rubel so stark, dass die Zentralbank ihre eigenen Käufe einstellen musste. Seit dem Erlass der Sanktionen ist der russische Goldmarkt praktisch ausschließlich inländisch. Auch Kasachstan hat in dieser Woche den Stopp seiner Goldexporte zur Stützung der eigenen Währung beschlossen. Dadurch wird es in Russland noch schwieriger, überhaupt Gold zu bekommen.

Angesichts gesteigerter Preiskontrollen und der zunehmenden Kontrolle des Handels wird sich der Goldpreis wahrscheinlich immer weiter vom offiziellen Preis der Terminmärkte entkoppeln. Dieser Trend könnte sich beschleunigen, sobald wir infolge der Preiskontrollen die ersten Knappheiten an den Metallmärkten erleben.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.