Was aktuell am europäischen Gasmarkt geschieht, ist völlig beispiellos. In der Physik würde man dies als instabiles System bezeichnen.

Der Referenzindex TTF für die europäischen Gas-Terminpreise hat an einem einzigen Tag 75 % zugelegt und notiert nun bei 345 €/mWh. Damit ist der Preis zehnmal so hoch wie im letzten Jahr und entspricht einem Ölpreis von 600 $ je Barrel. Anders gesagt erleben wir aktuell eine Energiekrise, die in der Geschichte beispiellos ist und die doppelte Gefahr eines plötzlichen Stillstands der europäischen Industrie sowie einer systemischen Krise im Bankensektor birgt. Kein einziges Finanzinstitut ist aktuell für einen solchen Preisschock gerüstet.

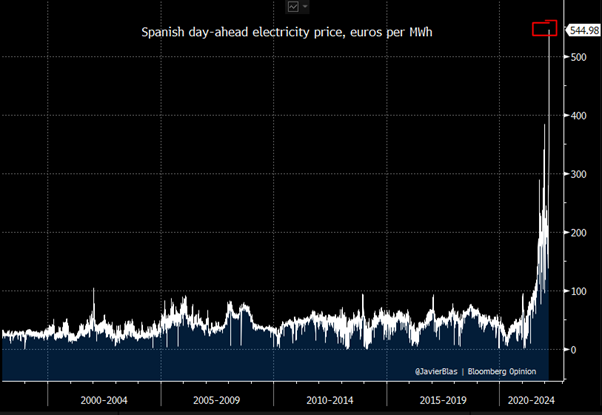

Die Hausse am Gasmarkt spiegelt sich zudem im ebenfalls historischen Anstieg der Strompreise auf unserem gesamten Kontinent wider. In Spanien ist der Höhenflug besonders beeindruckend:

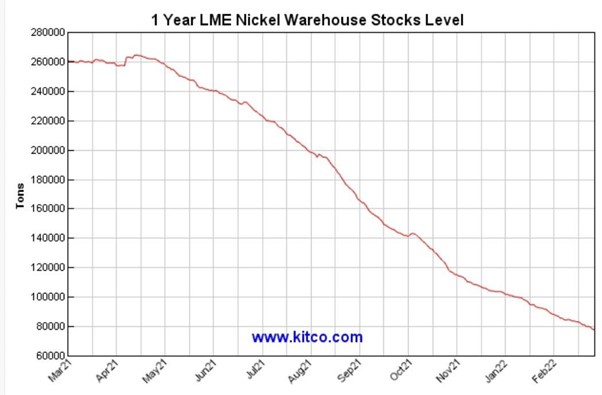

Wenn wir den gesamten Rohstoffsektor betrachten, war die Entwicklung bei Nickel in dieser Woche jedoch am einschneidendsten.

Seit bereits einem Jahr erlebt der Markt einen beispiellosen Abfluss der Nickelbestände an der London Metals Exchange (LME):

Der Nickelpreis hat sich innerhalb eines einzigen Tages um mehr als 75 % erhöht und für einen historischen Short Squeeze gesorgt, der die LME dazu zwang, den Handel mit dem Metall vorübergehend einzustellen:

Ein Finanzinstitut sah sich gezwungen, seine Short-Positionen innerhalb weniger Stunden einzudecken und verzeichnete dabei mit Sicherheit Verluste in Milliardenhöhe.

Diese Panik am Nickelmarkt lässt befürchten, dass es auch an anderen Metallmärkten zu heftigen Short Squeezes kommt.

Unter schnellen Zugzwang hat die LME nun die Regeln für fünf weitere Metalle geändert. Es handelt sich dabei um Kobalt, Aluminium, Zink, Blei und Zinn. Die Inhaber der Verkaufspositionen an diesen Märkten können aufatmen: Sie sind nicht mehr verpflichtet, die physischen Metalle zu liefern und Preiskontrollmechanismen wurden eingerichtet.

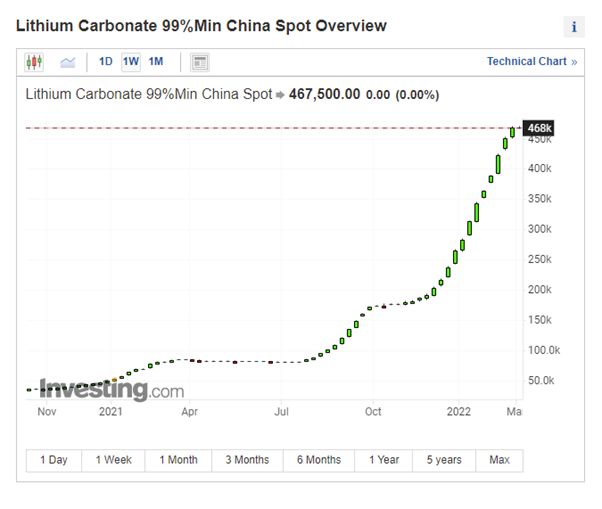

Interessanterweise betreffen die neuen Regeln nicht Lithium, wo wir ebenfalls einen historischen Short-Squeeze beobachten:

Der Handelsplatz LME greift also offiziell ein, um die Short-Positionen einiger ausgewählter Mitglieder zu schützen, je nach deren Bedeutung für den Handel und die betroffenen Märkte.

Wir erleben ein direktes Eingreifen (einen Bail-out) zugunsten bestimmter bevorzugter Finanzinstitute mit Verkaufspositionen am Terminmarkt, wobei das Geld der Investoren verwendet wird, die an diesen Märkten Kaufpositionen halten.

Was sich hier vor unseren Augen abspielt, wurde von denjenigen, die die unfaire Funktionsweise des Terminmarkts seit vielen Jahren kritisieren, genau so vorhergesagt.

Die Regeländerungen betreffen auch den Markt für Agrarrohstoffe. Es ist mittlerweile unmöglich, in den Terminkontrakt für Mais oder Weizen am Markt von Chicago zu investieren. Nur Verkäufe der Kontrakte sind zugelassen.

Seit einigen Tagen erleben die Rohstoff-Terminmärkte einen Schock, der ihre Funktionsweise und ihre Redlichkeit in Frage stellt. Wenn keine Lieferungen möglich sind und die Aufsichtsbehörden eingreifen, um bestimmte Teilnehmer zu schützen, steht die Integrität der Märkte selbst in Frage.

Schlimmer noch: Die Versorgungssicherung und die Preisbildung könnten sich infolgedessen auf andere Handelssysteme verlagern – zu einem Zeitpunkt, an dem die Nachvollziehbarkeit der Herkunft vor dem Hintergrund der Sanktionen in Reaktion auf die russische Invasion der Ukraine von entscheidender Bedeutung ist.

Die Agrarexporte Russlands und der Ukraine sind zum Erliegen gekommen. Dadurch brechen plötzlich 30 % der gesamten Weizenexporte weltweit weg. Die Versicherungsgebühren für den Seetransport sind explodiert und für die nächste Saatzeit werden keine Düngemittel verfügbar sein. Die Welt wird 2022 mit einem Drittel weniger Weizen auskommen müssen.

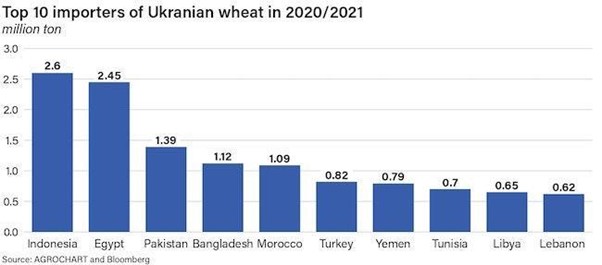

1 Milliarde Menschen sind allein von den lebensnotwendigen Exporten der Ukraine abhängig. Das schließt auch Länder mit ein, die ohne diese Ressourcen Gefahr laufen, die Ernährungssicherheit nicht mehr gewährleisten zu können:

Der Wegfall dieser Versorgungsquelle stellt für Staaten, die ohnehin schon von der aktuellen Inflation geschwächt sind, eine ernste Sorge dar. Das Versagen der Terminmärkte sorgt für zusätzliche Probleme bei der Preisbildung und der Sicherung von Ressourcen. Wir haben schon jetzt eine höhere Warnstufe erreicht als während des arabischen Frühlings. Das Ausbrechen von Konflikten in diesen Ländern stellt wahrscheinlich die nächste Etappe des geopolitischen Zeitgeschehens dar. Es wäre die logische Fortsetzung des Krieges, der in Europa begonnen hat.

Am gesamten Rohstoffmarkt besteht mittlerweile ein massives Short-Squeeze-Risiko, und es ist mit neuen Eingriffen an den Terminmärkten zu rechnen, um die Commercials zu schützen, deren Verkaufspositionen nun zum systemischen Risiko für die Gesamtheit der Finanzmärkte werden. Die mit diesen Märkten verbundenen Derivate werden den Folgen der abrupten Versorgungsunterbrechungen und der ebenso abrupten Preiserhöhungen nicht lange standhalten können. Diese Finanzprodukte wurden im Rahmen von Absicherungsstrategien erdacht, sie sind nicht darauf ausgelegt, solche heftigen Marktereignisse abzufedern.

Wenn wir von den letzten zehn Jahren auf die Zukunft schließen können, ist mit radikalen Veränderungen an den Terminmärkten sowie mit einem enormen Rettungspaket (Bail-out) für die Finanzinstitutionen zu rechnen, die von der plötzlichen Hausse der Rohstoffe überrascht wurden.

Der hektisch verkündete Plan, in Europa angesichts der steigenden Energiepreise Kapital zur Verfügung zu stellen, zielte mit Sicherheit darauf ab, die Märkte in dieser Hinsicht zu beruhigen.

Die Preiskontrollen, die die Aufsichtsbehörden nun einführen, werden mit Sicherheit von weiteren fiskalischen Maßnahmen begleitet werden, die den Schock der steigenden Kosten für die Verbraucher abmildern sollen. Diese Vorschläge helfen kurzfristig, verstärken jedoch den Wertverlust der Währung und die langfristigen Folgen der Inflation.

Doch es scheint, als hätte eine schnellstmögliche Reaktion auf das Preisfieber an den Rohstoffmärkten höchste Priorität.

Auch Gold entkommt diesen massiven Interventionen nicht.

Im Vergleich zu anderen Rohstoffen ist die Hausse am Goldmarkt relativ beschränkt:

Diese Unterperformance ist vor allem dadurch zu erklären, dass die Commercials am Goldterminmarkt mehr Möglichkeiten zur Preiskontrolle haben. Für die Großbanken ist der Goldmarkt, wo sie durch immer umfangreichere Short-Positionen ein enormes Exposure haben, weit wichtiger als der Nickelmarkt. Das Volumen der verkauften Kontrakte, mit deren Hilfe der Goldpreis unter seinem Allzeithoch gehalten werden soll, übersteigt alles, was wir in den letzten 20 Jahren gesehen haben. Selbst 2011 haben die Commercials nicht so stark eingegriffen, um die Terminkurse zu kontrollieren. Hinsichtlich des insgesamt investierten Kapitals ist der Terminmarkt auf dem Weg zu neuen Rekordständen. Ohne die implizite Unterstützung einer noch größeren Institution können die Short-Positionen nicht aufgebaut werden. Umkehrt gilt das auch für die Kaufpositionen: Diese können in diesem Umfang wahrscheinlich nicht ohne staatliche Unterstützung gehalten werden.

Die Analyse des Goldterminmarkts offenbart uns womöglich die Fortsetzung eines Krieges, der sich auf monetärer Ebene abspielt.

Und obwohl dieser Kampf an den Papiermärkten ausgetragen wird, beobachten wir eine stetige Zunahme der physischen Goldkäufe. Die Investitionen in physische Gold-ETFs belaufen sich seit Anfang Februar auf mehr als 60 Tonnen und sind in dieser Woche noch einmal deutlich gestiegen. Die physischen Goldkäufe bei den amerikanischen Einzelhändlern haben sich ebenfalls signifikant erhöht.

Doch vor allem die Goldkäufe durch die Zentralbanken könnten sich nun beschleunigen.

Der Krieg in der Ukraine und seine wirtschaftlichen Folgen haben die Strategie der Notenbanken völlig verändert. Die gegen Russland verhängten Sanktionen beweisen, dass internationale Zahlungskanäle innerhalb von Stunden geschlossen und Devisenreserven mit einem Mausklick konfisziert werden können. Die Reaktion Russlands auf diese Sanktionen zeigt, dass auch Schuldtitel unilateral in entwertetes Geld verwandelt werden können.

Im Zuge dieses Krieges wird den Zentralbanken der Unterschied zwischen Aktiva ohne Gegenparteirisiko und Aktiva, die von den Zusagen einer Drittpartei abhängen, nur allzu bewusst.

Logischerweise erobert Gold unter diesen Umständen seinen Status als vorrangiges Investment zurück.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.