Am 6. September 2024 schrieb ich: "Die USA rutschen in die Stagflation". Am 7. März warnte ich dann erneut mit einem Artikel mit der Überschrift: "Stagflation droht sich in Europa und in den USA zu verschärfen". Die US-Wirtschaft zeigte damals Anzeichen eines Abschwungs: Industrie im Niedergang, Konsumflaute und eine neue Teuerungswelle. Der Teufelskreis der Zahlungsausfälle war bereits in Gang....

Die Federal Reserve hat dies nun bestätigt: Indem sie ihre Wachstumsprognose senkt, die erwartete Arbeitslosigkeit nach oben korrigiert und die anhaltende Kerninflation zugibt, sieht die Notenbank nun eine von Stagflation geprägte Zukunft für die US-Wirtschaft voraus.

Die Fed rechnet für die kommenden Jahre mit einem moderateren Wachstum und senkt ihre Prognose für 2025 auf 1,4 % (von zuvor 1,7 %) und für 2026 auf 1,6 % (von 1,8 %). Gleichzeitig wird die Arbeitslosenquote von 4,4 % auf 4,5 % im Jahr 2025 nach oben korrigiert, während die Prognosen für 2026 und 2027 eine allmähliche Verschlechterung des Arbeitsmarktes bestätigen.

Darüber hinaus dürfte die Kerninflation (Core PCE) – ein Schlüsselindikator für die Fed – höher bleiben als erwartet. Für 2025 wird nunmehr eine Teuerungsrate von 3,1 % prognostiziert (zuvor 2,8 %), wobei die Werte für 2026 und 2027 ebenfalls angehoben wurden. Diese Anpassungen zeigen, dass die Desinflation langsamer und unsicherer verlaufen wird als erwartet.

Schließlich rechnet die Fed für 2026 mit einem Leitzins von 3,6 %, gegenüber 3,4 % zuvor – ein Zeichen dafür, dass sie ihre restriktive Geldpolitik über einen längeren Zeitraum beibehalten will, um die hartnäckige Inflation zu bekämpfen. Dieser Cocktail aus schwachem Wachstum, steigender Arbeitslosigkeit und anhaltender Inflation entspricht dem typischen Muster einer Stagflation und erschwert die Situation für die Geld- und Währungshüter erheblich.

Nach meiner Rückkehr aus den USA ist das Urteil klar: Die Probleme, vor denen die amerikanischen Verbraucher stehen, sind real und im Alltag deutlich spürbar. Die Debatte dreht sich dabei weniger um die bevorstehende Inflation als vielmehr um die bereits tief verwurzelten Auswirkungen der Inflationswelle der letzten Jahre. Dieser allgemeine Preisanstieg hat tiefe Spuren hinterlassen. Selbst in der Mittelschicht kommen viele nicht mehr über die Runden. Die Preise haben die im Verhältnis zum Einkommen erträglichen Schwellenwerte überschritten, und das, obwohl viele Amerikaner mehrere Jobs haben. Dieses strukturelle Ungleichgewicht schürt einen weit verbreiteten Pessimismus: Der Index des Verbrauchervertrauens ist auf den niedrigsten Stand seit der Krise von 2008 gesunken.

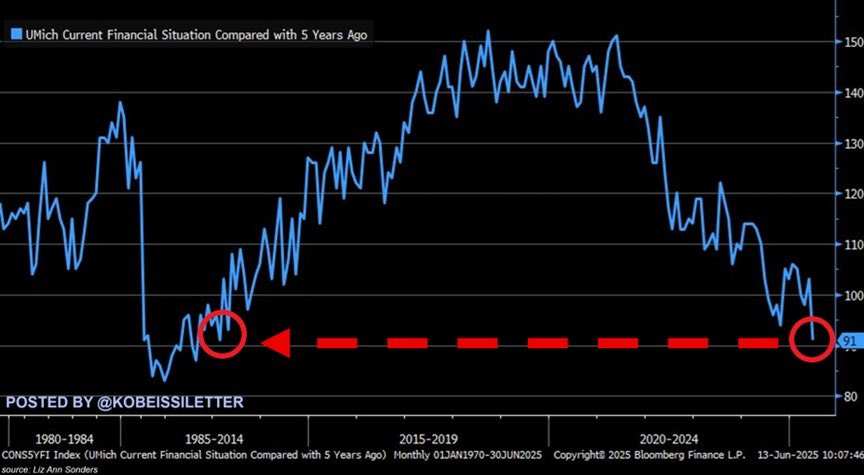

Im Juni fiel die Stimmung der US-Verbraucher in Bezug auf ihre persönliche finanzielle Situation auf den niedrigsten Stand seit zwölf Jahren und betrug nur noch 91 Punkte. Dieser Rückgang ist umso auffälliger, als der Index in den letzten vier Jahren fast 60 Punkte verloren hat – ein Rückgang um rund 39 %. Die Verbraucherstimmung hat nun ein Niveau erreicht, das mit dem während der Finanzkrise 2008 vergleichbar ist, was auf eine tiefe und weit verbreitete Besorgnis in der Bevölkerung hindeutet.

Diese Eintrübung ist auf verschiedene Faktoren zurückzuführen: Die anhaltende Teuerung der letzten Jahre hat die Kaufkraft stark geschwächt, und die Lage am Arbeitsmarkt verschlechtert sich. Viele Amerikaner fühlen sich heute finanziell schlechter gestellt als noch vor fünf Jahren, obwohl ihre Einkommen teilweise gestiegen sind. Die Lebenshaltungskosten – insbesondere für Lebensmittel, Wohnen und Gesundheit – belasten die Finanzen der privaten Haushalte stark. Dieser zunehmende Druck schürt ein dauerhaftes Unbehagen und verstärkt das Gefühl wirtschaftlicher Unsicherheit, auch unter denjenigen, die noch einen Arbeitsplatz haben.

Dennoch unterscheidet sich die heutige Situation grundlegend von der Finanzkrise im Jahr 2008. Damals war die Hauptquelle der Angst die Furcht vor dem Verlust des Arbeitsplatzes. Heute fühlen die Amerikaner bereits eine finanzielle Belastung, ohne überhaupt um ihre berufliche Sicherheit zu bangen. Die exorbitanten Lebenshaltungskosten und das Gefühl, in einem System gefangen zu sein, das ihnen keinen Handlungsspielraum mehr lässt, nagen an ihrer Zuversicht. Arbeiten reicht nicht mehr aus: Trotz aller Bemühungen wird es unmöglich, mit den steigenden Kosten Schritt zu halten. Es handelt sich nicht mehr nur um eine Wirtschaftskrise, sondern um eine tiefe psychologische Erschöpfung – ein Gefühl der Enteignung angesichts einer Realität, die ihnen völlig entglitten zu sein scheint.

Diese Blockade ist paradoxerweise ein günstiger Faktor für den Goldpreis. Denn in einem stagflationären Umfeld – das gleichzeitig von einem schwachen Wachstum, anhaltender Inflation und dem wachsenden Unbehagen der Verbraucher geprägt ist – gewinnt das gelbe Metall seine Rolle als sicherer Hafen vollumfänglich zurück. Während traditionelle Vermögenswerte wie Anleihen ihre Schutzfunktion für Anlageportfolios verlieren, wird Gold zur natürlichen Alternative, um sich gegen die Erosion der Kaufkraft, Währungsinstabilität und das wachsende Misstrauen gegenüber der aktuellen Wirtschaftspolitik abzusichern. Dieser Kontext verstärkt auf logische Weise die strukturelle Nachfrage nach dem Edelmetall.

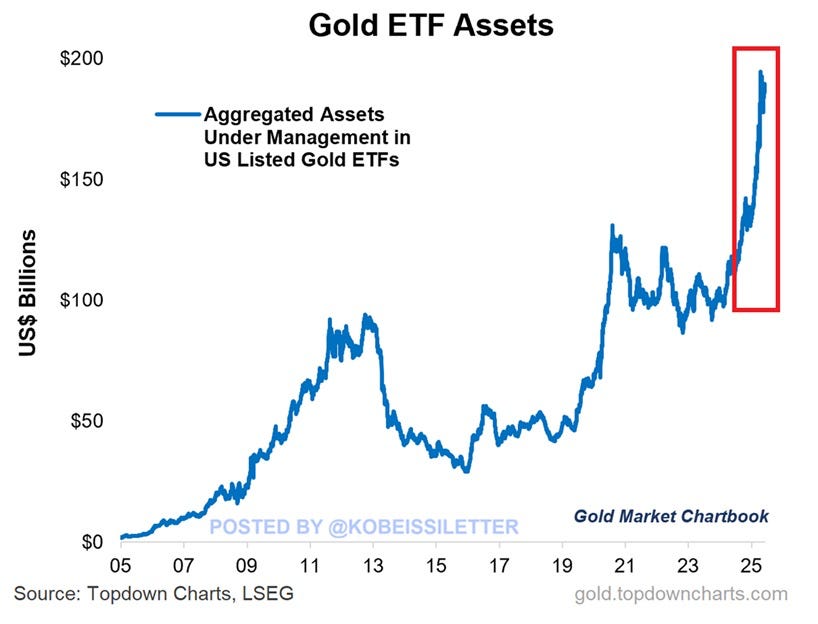

Diese Woche markiert einen historischen Meilenstein für den Goldmarkt: Die Bestände der Gold-ETFs in den USA haben gerade zum ersten Mal die Marke von 190 Milliarden $ überschritten. In nur zwei Jahren stieg der Gesamtwert der in diesen Fonds gehaltenen Vermögenswerte um rund 100 Milliarden $, was das wachsende Interesse der Anleger an dem gelben Metall illustriert.

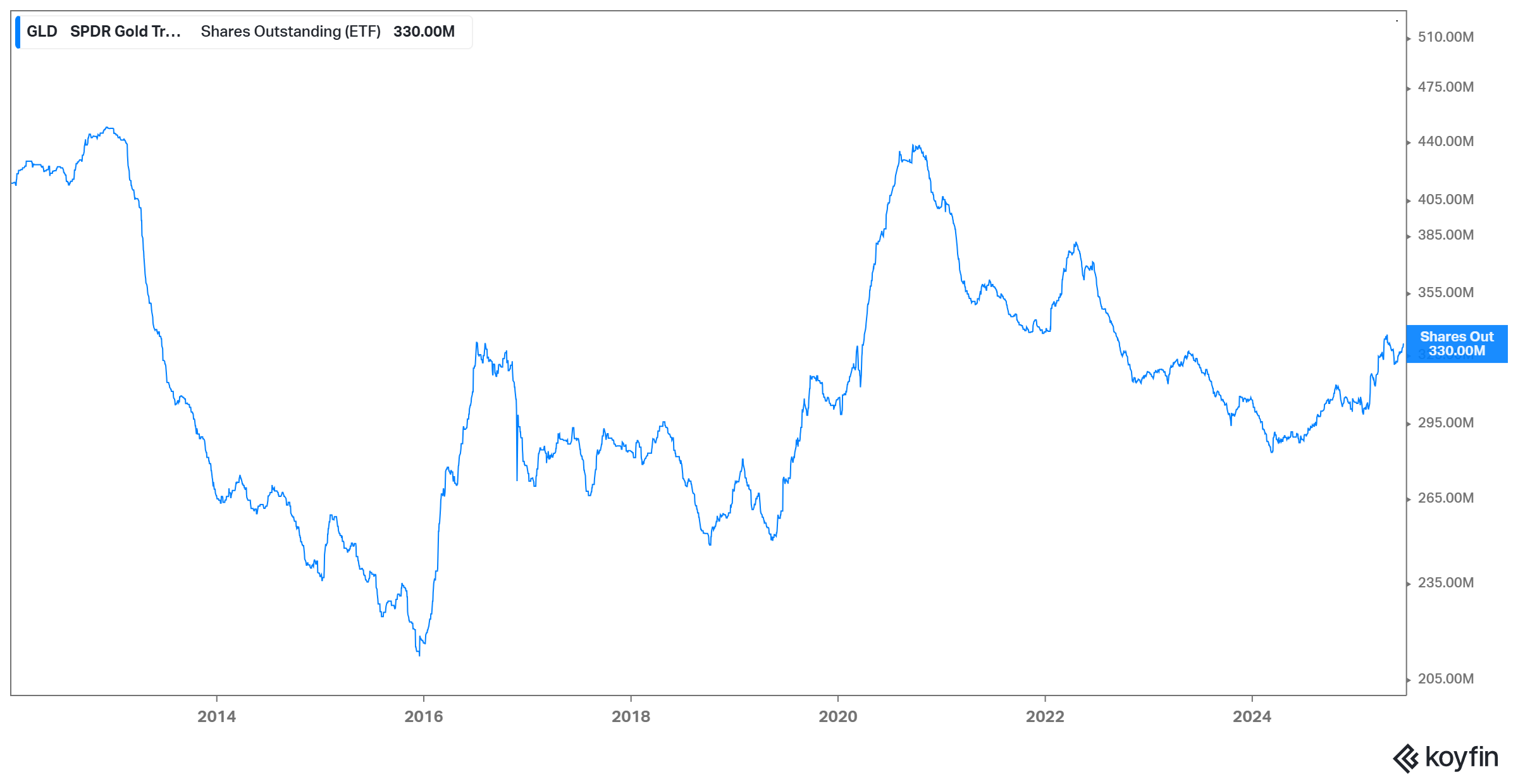

Auch der bekannteste Fonds dieser Kategorie, der SPDR Gold Trust (Symbol: GLD), erreichte einen symbolischen Meilenstein: Sein Vermögen wuchs zum ersten Mal auf mehr als 100 Milliarden $. Dieser spektakuläre Anstieg spiegelt einen grundlegenden Trend wider – einen Run auf Gold, der durch ein Klima der wirtschaftlichen und geopolitischen Unsicherheit angeheizt wird.

Doch wenngleich der Dollarwert des verwalteten Vermögens des GLD nun über 100 Milliarden $ beträgt, spiegelt diese Zahl vor allem den Anstieg des Goldpreises und nicht einen massiven Zufluss an physischem Metall wider. Tatsächlich liegt die tatsächliche Goldmenge in den Beständen des GLD – 941,93 Tonnen – immer noch fast 25 % unter ihrem Höchststand vom August 2020, als sie über 1.250 Tonnen betrug.

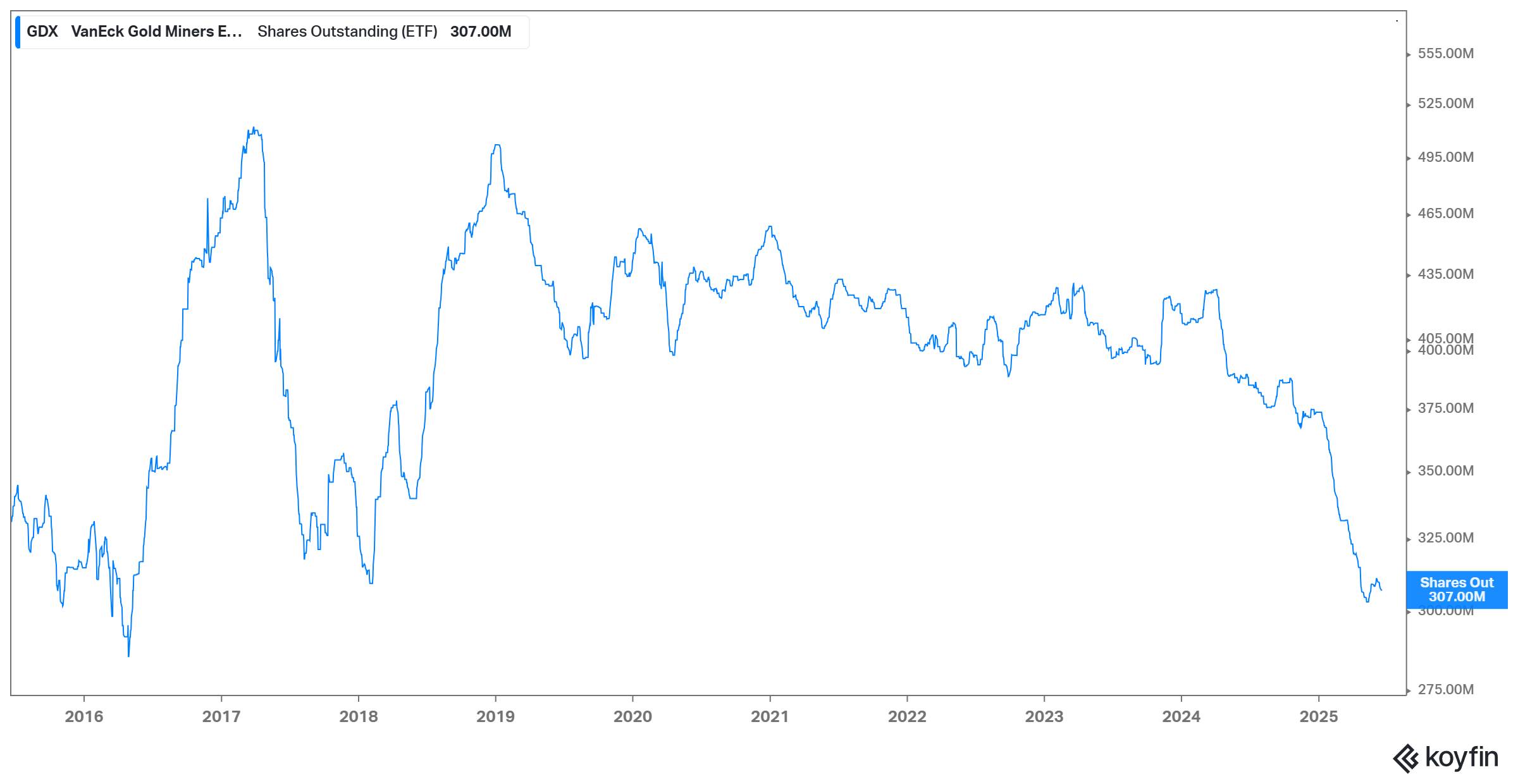

Mit anderen Worten: Wir erleben noch keine große Rückkehr der massiven institutionellen Investitionen in Gold-ETFs. Die Erhöhung des Bestandwertes liegt hauptsächlich im Anstieg des Goldpreises begründet und nicht im Ausbau der physischen Bestände. Trotz des günstigen Umfelds für Gold sind die meisten Großinvestoren noch nicht wieder voll in die Anlageklasse eingestiegen. Dies deutet auf ein erhebliches Nachholpotenzial hin, sollte es tatsächlich zu einer neuen Kaufwelle kommen – insbesondere falls die wirtschaftliche oder geopolitische Instabilität weiter zunimmt. Bei den Goldminen ist dieses Aufholpotenzial sogar noch spektakulärer als bei physischem Gold selbst. Denn während das gelbe Metall neue Preisrekorde verzeichnet und die Bestände von ETFs wie dem GLD diese Aufwertung widerspiegeln, hinken die Bergbau-ETFs – insbesondere der GDX, der die größten Unternehmen des Sektors umfasst – noch weit hinterher.

Das verwaltete Vermögen des GDX liegt noch immer in der Nähe seiner Tiefststände und ist weit von den Spitzenwerten entfernt, die 2020 oder 2011 erreicht wurden. Das deutet darauf hin, dass die Anleger weiterhin kein Interesse an Bergbauunternehmen haben, obwohl sich ihre Fundamentaldaten deutlich verbessert haben: steigende Gewinnmargen bei einem Goldpreis von über 2.300 USD je Unze, massiver Schuldenabbau, ein starker Anstieg des freien Cashflows (FCF) und ein historisch hohes Dividendenniveau.

Mit anderen Worten: Die Minenbetreiber haben noch nicht von dem neuen Interesse an Gold profitiert, das die Zentralbanken oder einige Privatpersonen an den Tag legen. Diese historische Entkoppelung zwischen dem Goldpreis und der Bewertung der Produzenten schafft eine asymmetrische Gelegenheit: Sobald erneut Kapital in diesen Sektor fließt, könnte es zu beeindruckenden Kursanpassungen kommen. Dies macht die Aktien der Minengesellschaften zu einer Art gehebelten Wette auf das Metall, die heute noch wenig genutzt wird. Damit werden sie zu einem strategischen Ziel für Anleger, die im Umfeld der Stagflation nach einer vielversprechenden Performance suchen.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.