Guneet Dhingra, strategischer Leiter im Bereich US-Zinsen bei BNP Paribas, wies diese Woche darauf hin, dass die Marktpositionierung zugunsten einer steilen Zinskurve – d. h. eines Anstiegs der langfristigen Renditen gegenüber den kurzfristigen Zinsen – den höchsten Stand seit mindestens zehn Jahren erreicht hat. Seiner Meinung nach zeigt dies, dass diese Marktwette nun „überfüllt“ (overcrowded) ist, was das Risiko eines Umschwungs erhöht.

Wenn man von einem „überfüllten“ Steepener Trade spricht, bedeutet dies, dass sehr viele Investoren auf eine Ausweitung der Differenz zwischen den langfristigen und kurzfristigen Zinsen setzen – mit anderen Worten: auf eine steilere Zinskurve.

Konkret führt dies zu einer Handelsstrategie, bei der die Anleger:

- Langfristige Anleihen (z. B. mit 10 oder 30 Jahren Laufzeit) kaufen, um von einem möglichen Anstieg der Rendite zu profitieren, d. h. von einem Kursrückgang, wenn sie auf einen allmählichen Anstieg setzen, oder umgekehrt, wenn sie einen Bull Steepener erwarten (wenn die langfristigen Zinsen langsamer sinken als die kurzfristigen Zinsen) ;

- Kurzfristige (z. B. 2-jährige) Anleihen verkaufen, weil sie davon ausgehen, dass die kurzfristigen Zinsen schneller fallen werden oder dass ihre aktuelle Rendite zu hoch ist.

Trades dieser Art können auch mit Hilfe von Zinsswaps oder Terminkontrakten auf verschiedene Laufzeiten umgesetzt werden, aber die Idee bleibt dieselbe: Man spekuliert darauf, dass die langfristigen Zinsen im Vergleich zu den kurzfristigen Zinsen schneller steigen – oder langsamer sinken.

Die Tatsache, dass dieser Trade „überfüllt“ ist, bedeutet, dass zu viele Anleger bereits so positioniert sind. Der Spielraum für weitere Gewinne ist infolgedessen begrenzt. Was noch wichtiger ist: Wenn sich die Dynamik ändert, könnten all diese Spekulanten ihre Wette im großen Stil umkehren, was besonders heftige Marktschwankungen auslösen würde.

Die Situation ist vergleichbar mit einem überfüllten Theatersaal: Solange alles gut läuft, bleibt die Stimmung ruhig. Doch bei der kleinsten Warnung stürmen alle zum Ausgang – und dann kann die Lage auf gefährliche Weise außer Kontrolle geraten.

Der Analyst empfiehlt daher eine optionsbasierte Strategie, die darauf abzielt, von der Outperformance verzinster Wertpapiere mit langer Laufzeit in einem Umfeld zu profitieren, in dem sich die Zinsen allgemein entspannen. Er weist jedoch darauf hin, dass die Bedenken im Zusammenhang mit dem US-Staatshaushalt noch längst nicht ausgeräumt sind, wenngleich die aktuelle Skepsis überwiegend eingepreist zu sein scheint.

Dhingra fasst die Situation ironisch zusammen: „Steepener sind in Mode, aber nicht besonders attraktiv.“ Diese Art der Positionierung könnte sich angesichts der aktuellen Marktbedingungen in den nächsten Pain Trade verwandeln – eine Wette, die letztendlich für die Mehrheit der Anleger, die stark investiert sind, nach hinten losgeht.

Das Hauptrisiko besteht beim Steepener Trade darin, dass die Zinskurve nicht wie erwartet steiler wird oder sogar abflacht. Und das kann in zwei Fällen eintreten:

- Die langfristigen Zinsen sinken schneller als die kurzfristigen Zinsen: Dies geschieht häufig im Umfeld einer Wirtschaftsabkühlung, einer Flucht in erstklassige Aktiva (flight to safety) oder wenn die Märkte langfristig eine starke geldpolitische Lockerung erwarten (d. h. eine dauerhafte Senkung der Leitzinsen). In diesem Fall steigen die Kurse langfristiger Anleihen stark an, was diejenigen bestraft, die sie im Rahmen eines Steepeners verkauft haben.

- Die kurzen Zinsen bleiben hoch oder steigen sogar wieder, während die langfristigen Zinsen sich stabilisieren oder nur wenig sinken: Dies kann passieren, wenn die Fed länger als erwartet hawkish bleibt, z. B. weil die Inflation anhält oder der Arbeitsmarkt angespannt bleibt. In diesem Fall sinken die kurzfristigen Zinsen nicht, und die Zinskurve bleibt flach oder wird noch flacher.

In beiden Szenarien scheitert die Wette auf eine steilere Zinskurve, und da viele Spekulanten ihre Positionen hebeln, können die Verluste sehr schnell sehr hoch werden.

Anders ausgedrückt: Je größer und stärker kreditfinanziert der Konsens ist, desto asymmetrischer ist das Risiko. Und wenn der Markt diesen Konsens auch nur geringfügig enttäuscht, kann es zu heftigen Umkehrbewegungen kommen.

Das ist genau das, was Dhingra als Pain Trade bezeichnet: ein Szenario, mit dem nur wenige rechnen, das aber denjenigen, die massiv in die gleiche Wette investiert haben, sehr weh tut.

Falls die Spekulationen auf eine steiler werdende Zinskurve nicht aufgehen, könnte dies erhebliche Auswirkungen auf den Goldpreis haben.

In einem Szenario, in dem die langfristigen Zinsen schnell sinken – aus Angst vor einer Rezession oder weil die Zentralbanken wieder vorsichtiger werden – würde Gold profitieren. Sinkende Realzinsen würden das Metall attraktiver machen und die zunehmende Risikoaversion würde seine Rolle als sicherer Hafen stärken. Sollten umgekehrt die kurzfristigen Zinsen hoch bleiben oder wieder klettern, könnte dies Gold vorübergehend belasten, da sich die Opportunitätskosten für Investitionen in Gold erhöhen und der Dollar in diesem Umfeld möglicherweise stärker wird.

Die eigentliche Gefahr für die Märkte – und damit ein potenzieller Motor für eine neue Goldrally – wäre jedoch ein abrupter Ausstieg der Investoren aus ihren Positionen am Anleihenmarkt, aufgrund der hohen Hebelwirkung bei den Wetten auf eine steilere Zinskurve. Ein solches Marktbeben würde eine Schockwelle unter den Risikoaktiva auslösen und nach dem anfänglichen Verkaufsdruck würde Gold aufgrund seiner Stabilität wieder zu einem gefragten Investment. Kurz gesagt, eine abrupte Umkehr des Steepener Trade könnte die Goldhausse wiederbeleben.

Gold notiert weiterhin auf historisch hohen Niveaus, unterstützt durch die anhaltenden, umfangreichen Käufe von physischem Metall durch die Zentralbanken.

Der Trend zur massiven Aufstockung der Goldreserven durch die Notenbanken, der vor drei Jahren begann, wurde nie wirklich unterbrochen. Im Gegensatz zu traditionellen Investoren lassen sich diese Institutionen ihre Strategie nicht von kurzfristigen Preisschwankungen diktieren. Sie „spielen“ nicht mit Gold, sondern horten es.

Sie handeln nicht nach der Logik von Spekulanten, sondern verfolgen ein strukturelles Ziel: Sie wollen die Solidität und Souveränität ihrer Reserven stärken, indem sie ihre Abhängigkeit von ausländischen Währungen, insbesondere dem US-Dollar, verringern. Mit anderen Worten: Sie wollen einen wachsenden Anteil ihrer Währungsreserven durch physisches Gold ersetzen, das als universeller und unpolitischer sicherer Hafen wahrgenommen wird, der nicht den Risiken von Gegenparteien oder Sanktionen unterliegt.

Diese Käufe sind geplant, regelmäßig und langfristig angelegt. Der Goldpreis stell dabei kein Hindernis dar: Egal, ob das Metall zu 1800, 2400 oder 3000 US-Dollar pro Unze gehandelt wird, verfolgen die Zentralbanken ihre Strategie unbeirrt weiter, weil sie von deren geopolitischer und monetärer Zweckmäßigkeit überzeugt sind. Diese Beständigkeit bildet heute das stärkste Fundament des Goldmarktes – nicht vorübergehende Spannungen oder Kursspekulationen.

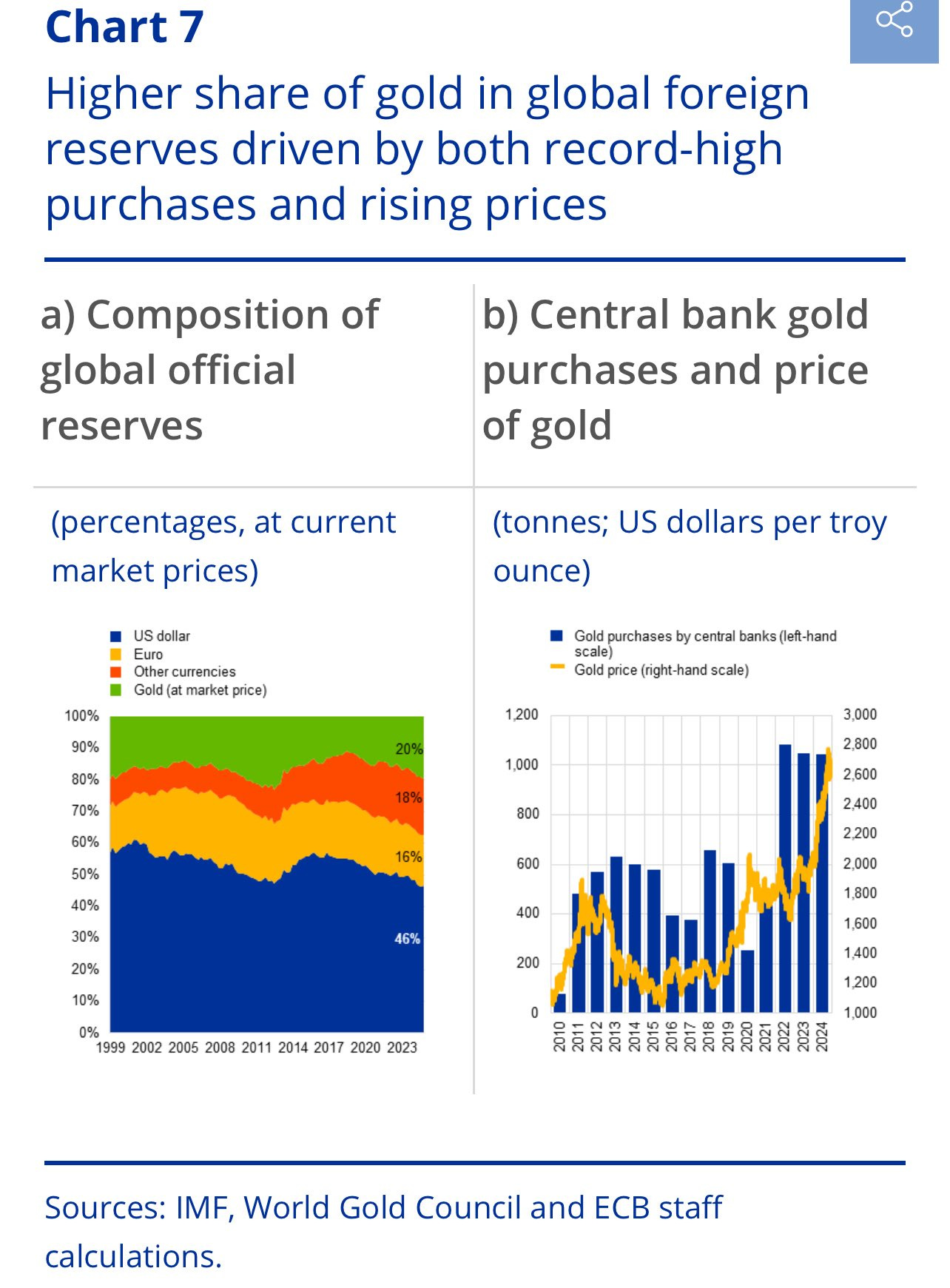

Nach Angaben der Europäischen Zentralbank (EZB) hat Gold inzwischen den Euro überholt und ist im Bestand der Notenbanken zur zweitwichtigsten Währungsreserve der Welt geworden, gleich hinter dem US-Dollar. Eine historische Entwicklung, die sowohl auf staatliche Goldkäufe in Rekordhöhe als auch auf den rasanten Anstieg des Goldpreises zurückzuführen ist.

Im Jahr 2023 machte Gold demnach 20 % der weltweiten offiziellen Reserven aus, während der Euro lediglich einen Anteil von 16 % hatte. Nur der US-Dollar blieb mit 46 % noch vor dem Edelmetall. Diese Neuverteilung markiert einen Bruch in der Architektur der internationalen Reserven. Nachdem es lange Zeit an den Rand gedrängt wurde, spielt Gold, getragen von den strategischen Käufen der Zentralbanken, heute wieder eine zentrale Rolle. Federführend sind in diesem Zusammenhang insbesondere die Notenbanken der Schwellenländer und der Länder, die ihre Abhängigkeit vom Dollar-dominierten Währungssystem verringern wollen.

Die Grafik rechts veranschaulicht diese Dynamik: Seit 2022 belaufen sich die Goldkäufe der Zentralbanken regelmäßig auf mehr als 1000 Tonnen pro Jahr, eine in der jüngeren Geschichte beispiellose Menge.

Im selben Zeitraum ist der Goldpreis auf fast 3000 Dollar je Unze gestiegen, was die Gleichzeitigkeit von staatlicher Nachfrage und dem wachsenden Misstrauen gegenüber Fiatwährungen verdeutlicht.

Die zunehmende Bedeutung von Gold ist vor dem Hintergrund einer angespannten geopolitischen Lage zu sehen, in der Wirtschaftssanktionen, Kriege, Blockbildung und finanzielle Instabilität immer mehr Länder dazu veranlassten, sich einem unpolitischen, liquiden Vermögenswert ohne Gegenparteirisiko zuzuwenden: dem physischen Gold.

Alles in allem bestätigt die EZB, was viele Analysten schon seit drei Jahren beobachten: Gold ist nicht mehr nur ein sicherer Hafen, sondern wieder ein zentraler Pfeiler der globalen Währungssouveränität.

Laut Bloomberg erwerben die Zentralbanken in Wirklichkeit fast viermal so viel Gold, wie sie offiziell angeben. Diese Differenz lässt darauf schließen, dass viele Käufe im Verborgenen und über alternative Kanäle getätigt werden oder dass es bei der Veröffentlichung der Zahlen zu absichtlichen Verzögerungen kommt.

Hinter dieser Intransparenz verbirgt sich ein strategischer Wille: Goldbestände aufstocken, ohne einen sofortigen Preisanstieg zu verursachen oder die Aufmerksamkeit auf möglicherweise koordinierte Bestrebungen zur Entdollarisierung zu lenken.

Central banks have been buying nearly four times more gold than what has been publicly disclosed, according to Bloomberg.

— Otavio (Tavi) Costa (@TaviCosta) June 4, 2025

A new gold rush is unfolding in real time. pic.twitter.com/Bzepx6LD0g

Diese teilweise Verheimlichung der Goldkäufe erfolgt vor dem Hintergrund der schwierigen geopolitischen Situation, die in einigen Teilen der Welt vom Verlust des Vertrauens in die wichtigsten Fiatwährungen – insbesondere den US-Dollar – begleitet wird. In diesem Zusammenhang nimmt Gold wieder einen zentralen Platz in den strategischen Reserven der Zentralbanken ein, und zwar sowohl als Bollwerk gegen die Inflation, als Schutz vor Sanktionsrisiken und als Instrument zur Diversifizierung außerhalb des vom Dollar dominierten Währungssystems.

Die Tatsache, dass diese massiven Käufe in den offiziellen Zahlen teilweise unsichtbar sind, lässt vermuten, dass der tatsächliche Druck auf den Goldmarkt viel größer ist, als es den Anschein hat. Sollten sich die Anleger dessen in vollem Umfang bewusst werden, könnte der Goldpreis zu einem weiteren rasanten Höhenflug ansetzen, der von einer weitaus größeren Nachfrage getragen wird, als es die verfügbaren Daten vermuten lassen. Dies bestätigt, dass Gold nach wie vor ein Eckpfeiler langfristiger staatlicher Währungsstrategien ist, die oftmals abseits des Rampenlichts verfolgt werden.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.