Gold wird mittlerweile von einer wachsenden Zahl Hedgefonds leerverkauft. Die Verkäufe stehen im Zusammenhang mit der Interpretation der umgekehrten „Schulter-Kopf-Schulter“-Formation:

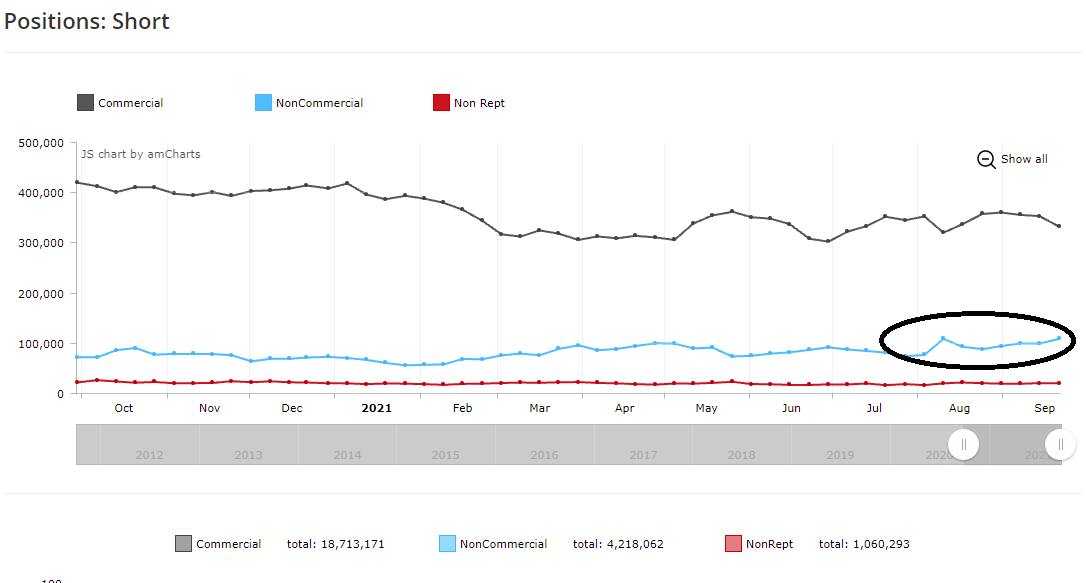

Während sich die Fonds massiv mit Short-Positionen am Goldmarkt platzieren, reduzieren die Bullionbanken sehr aktiv ihre eigenen Verkaufspositionen.

Diese Attacke der Hedgefonds findet vor dem Hintergrund zweier Situationen am Markt statt, die eine konträre Bedeutung haben:

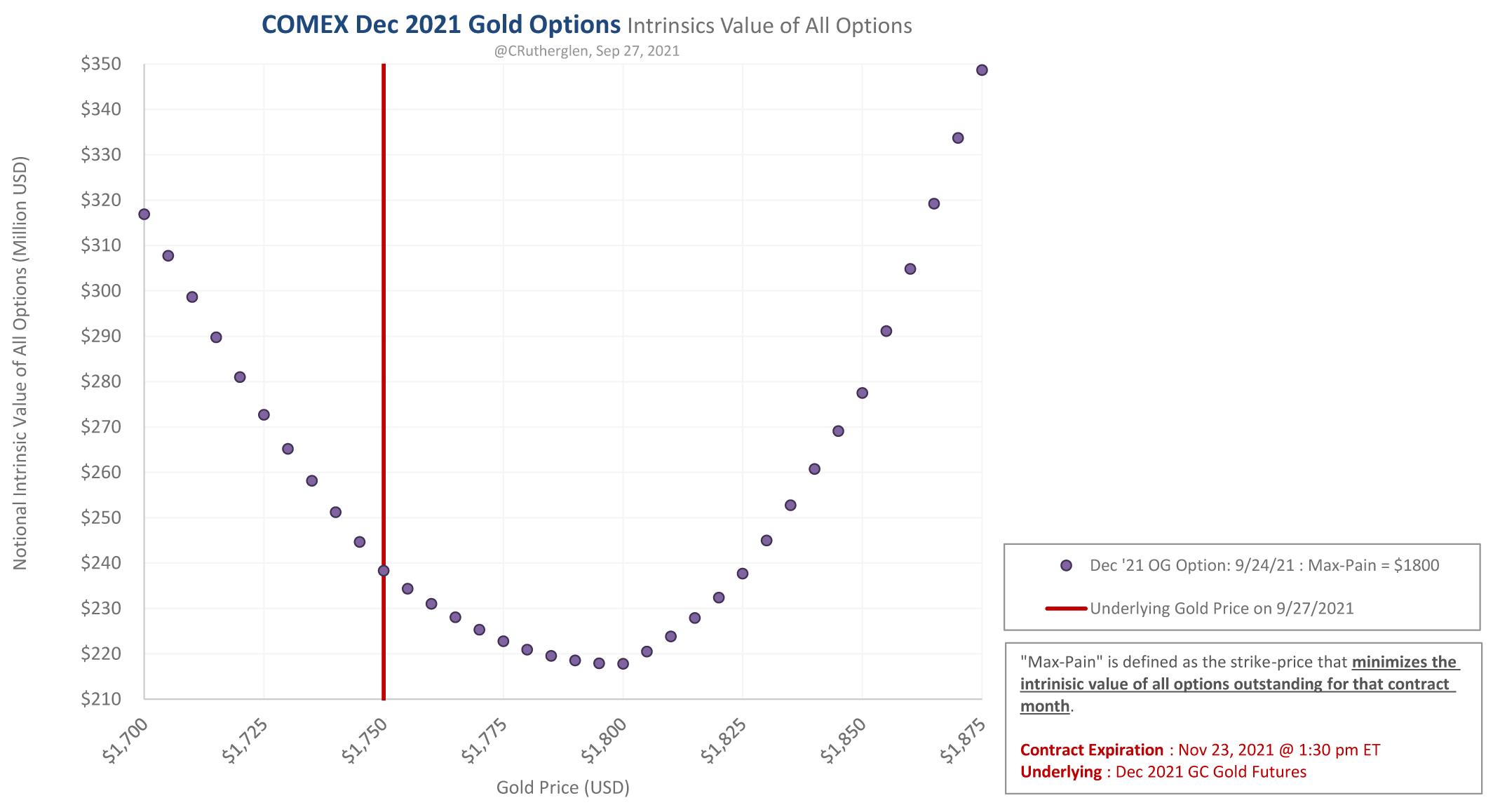

- Die erste betrifft die Optionen auf die Dezember-Goldfutures, wo max pain, d. h. der Preis, bei dem die Verluste am größten sind, hauptsächlich oberhalb von 1750 $ liegt.

- Die zweite, die ein konträres Signal sein könnte, betrifft die Kapitulation seitens der Commercials an der COMEX, die ihre Short-Positionen beträchtlich reduziert haben. Infolgedessen ist das Open Interest beim Dezember-Kontrakt so niedrig wie schon seit zwei Jahren nicht mehr.

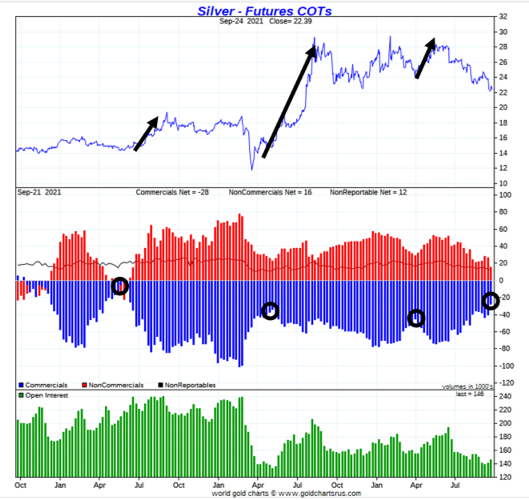

Am Silbermarkt ist das noch deutlicher sichtbar. Wir beobachten hier ein seit März 2019 nicht mehr erreichtes Niveau:

In der Vergangenheit waren diese beiden Elemente ausreichend, um einen sprunghaften Anstieg der Edelmetalle anzukündigen. Normalerweise dreht der Markt genau dann, wenn die Bullionbanken und Marktmacher den Spekulanten auf der Verkaufsseite die alleinige Führung überlassen.

Schließlich muss festgehalten werden, dass Gold nach zwei Wochen unter Dauerbeschuss noch immer bei etwa 1730 $ - 1750 $ notiert. Angesichts der beeindruckenden Zahl an Short-Positionen, die von den Fonds in den letzten Tagen eröffnet wurden, und angesichts der Kursgewinne des US-Dollars ist das noch immer ein relativ hoher Preis.

Die Hedgefonds lassen sich von der technischen Analyse leiten, welche eine pessimistische Chartformation aufgezeigt hat. Sie werden zudem von der Entwicklung der Zinsen beeinflusst: Seit zwei Jahren hängt der Goldkurs von den Schwankungen am Anleihemarkt ab und folgt dem Auf und Ab der Zinsen in der jeweils umgekehrten Richtung.

Rufen wir uns außerdem in Erinnerung, dass ein Drittel der Transaktionen an den Terminmärkten von automatisierten, passiven Fonds durchgeführt wird, die darauf pfeifen, dass der makroökonomische Kontext sehr positiv für Gold ist.

Diese Fonds folgen dem Ausbruch des Dollars nach oben: Der Dollar-Index DXY hat den Widerstand durchbrochen, der ihn seit einem Jahr in Schach hielt… Aber wenn man den Goldkurs im Verhältnis zum Dollar betrachtet, wird deutlich, dass Gold im Verhältnis zu diesem Index noch tiefer notieren müsste.

Gold reagiert nicht mehr so stark wie früher auf Aufwärtsbewegungen bei der amerikanischen Währung. Die Wirtschaftskrise, die sich nach und nach an den Märkten bemerkbar macht, ist bullisch für den US-Dollar, aber nicht mehr so stark wie noch 2008. Die US-Anleihen waren 2009 sehr gefragt, werden heute aber verkauft. Die Situation ist völlig anders und der Fluchtreflex in Richtung US-Dollar ist nicht mehr so stark ausgeprägt wie noch bei der letzten Finanzkrise.

Da diese Fonds die einzigen sind, die am aktuellen Rückgang des Goldkurses teilhaben, muss die nächste Rally logischerweise beginnen, wenn die Fonds ihre Positionen eindecken, und zwar sehr plötzlich. Die nächste Goldhausse wird stark ausfallen. Das erklärt übrigens auch die spektakulären Preisanstiege, die wir derzeit beim Erdgas beobachten. Die Hedgefonds geben gerade massenhaft ihre Short-Positionen auf, die ihnen den neusten Schätzungen zufolge Verluste in Höhe von mehr als 2 Milliarden $ eingebracht haben. Die physische Erdgasnachfrage zwingt die Fonds ihre Verkaufspositionen einzudecken. Das gleiche wird bei Gold geschehen, denn die Fonds stehen auf der Verkäuferseite zunehmend allein da, angesichts der explodierenden physischen Nachfrage.

Die Ankunft neuer Trader am Markt, der zunehmende Einfluss der Zentralbanken und die Manipulationen im gesamten Edelmetallsektor haben die Lesbarkeit dieses Marktes beeinträchtigt: Der Goldkurs reagiert kurzfristig nicht mehr auf die Fundamentaldaten.

Gleichzeitig sorgen eben diese Fundamentaldaten jedoch für eine weiterhin starke Nachfrage am physischen Goldmarkt, der sich zunehmend vom Papiermarkt entkoppelt.

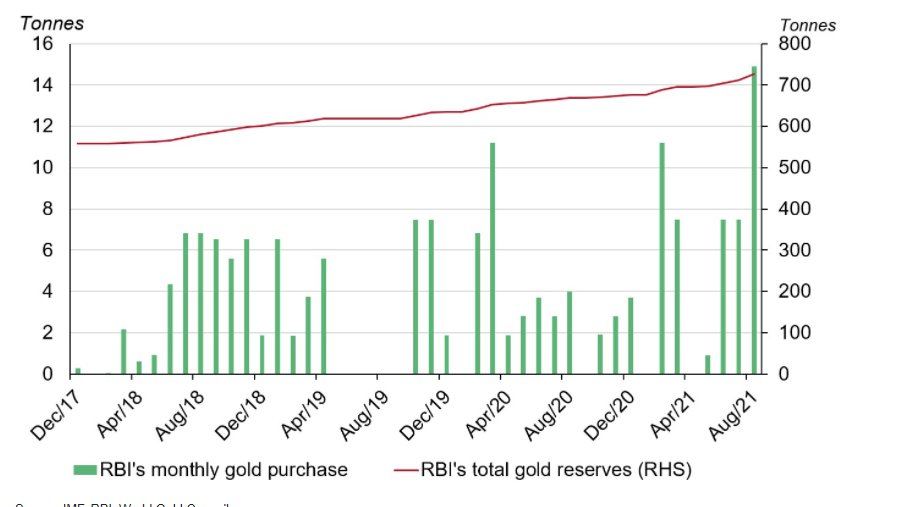

Die indische Zentralbank nutzt die günstigen Preise jedenfalls, um Rekordmengen Gold zu kaufen:

Aber der Goldkurs reagiert nicht auf das Gesetz von physischem Angebot und physischer Nachfrage. Er bleibt dem Handel an den Terminmärkten unterworfen, wo die Fondsmanager mit ihren stark gehebelten Papier-Trades den Preis beeinflussen – obwohl sie nicht eine einzige physische Unze besitzen. Ich weiß nicht, wie lange dieses Phänomen noch anhalten wird, aber zum heutigen Tage ist offensichtlich, dass die Stimmung dieser Spekulanten die Richtung des Goldmarkts in stärkerem Maße beeinflusst als die physische Nachfrage.

Das Sentiment der Fondsmanager ist also der ausschlaggebende Faktor.

Diese Manager glauben weder an eine bevorstehende Krise, weil die USA ihre Schulden nicht mehr bedienen können, noch eine Zuspitzung der Inflation. Sie glauben tatsächlich, was die tonangebenden Instanzen in monetären Fragen ihnen erzählen: Sie sind felsenfest vom temporären Charakter der Inflation überzeugt. Im Großen und Ganzen sind sich die Fondsmanager in dieser Frage einig: 69 % von ihnen sind der Ansicht, dass die Wirkung der Inflation nur temporär sei.

![]()

Solange diese Überzeugung vorherrscht, ist es unwahrscheinlich, dass sich das Sentiment gegenüber dem Goldkurs kurzfristig signifikant ändert.

Wir denken weiterhin, dass die Inflation keineswegs vorübergehender Natur ist. Dies erklären wir seit dem Frühjahr in unseren Artikeln. Wir sind in eine neue Wirtschaftsära eingetreten und beginnen gerade erst die Folgen der Geld- und Währungspolitik seit 2008 zu spüren. Die Gesundheitskrise war dabei der Auslöser für die Inflation.

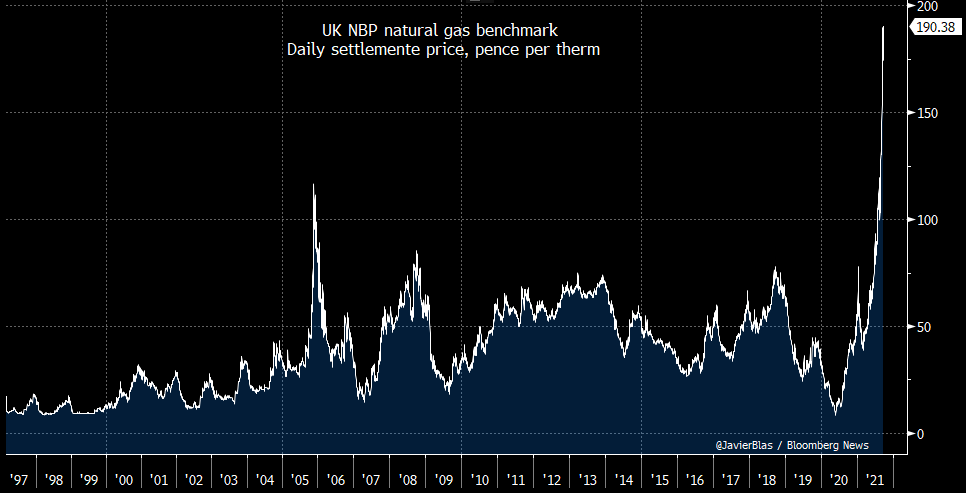

Die Preiserhöhungen im Energiesektor übertreffen heute sogar unsere dramatischsten Prognosen. In Europa und insbesondere in Großbritannien verläuft der Anstieg exponentiell:

Die Erhöhung der Erdgaspreise ist beispielsweise völlig untragbar und stellt die Weltwirtschaft vor ein unmittelbares Problem.

Die Energiekosten explodieren weltweit. Wir erinnern die Kunden des Versorgungskonzerns Engie, die sich gestern über eine Erhöhung des Gaspreises um 12 % innerhalb eines Monats beschwerten, daran, dass der Preis gerade 10 % allein in den letzten Stunden zugelegt hat. Nicht in einem Monat, sondern in weniger als 24 Stunden….

Die Hälfte der chinesischen Unternehmen sehen sich mit einer Rationierung ihrer Stromversorgung konfrontiert. Die Regierung in Peking hat beschlossen, den Energieverbrauch auf Unternehmen zu beschränken, die den inländischen Markt beliefern.

Die Globalisierung des Handels, die bereits von der Krise im Seeverkehrswesen stark getroffen wurde, ist damit einer neuen Bedrohung ausgesetzt. Die Fabrik der Welt droht infolge eines Mangels an Arbeitskräften und der Rationierung der Stromversorgung zu schließen.

Unsere westlichen Gesellschaften haben ihre Dienstleistungsökonomie auf das Versprechen gegründet, dass diese Fabrik immer geöffnet sein würde. Die anhaltende Blockade der Warenströme, die wir derzeit beobachten, ändert abrupt die Gesamtlage und angesichts der Geschwindigkeit der Entwicklungen ist es unmöglich, sich rechtzeitig anzupassen.

Alle wirtschaftlichen Akteure sind betroffen. Selbst ein erfolgreiches, im Onlinehandel tätiges Unternehmen, welches all seine Bestellungen theoretisch bestätigt hat, ist nicht sicher. Wie soll das Unternehmen sich so schnell darauf einstellen, dass seine Bestände nicht mehr verfügbar sind, oder dass die Transportkosten explodieren? Wie kann unter diesen Bedingungen eine kostenlose Lieferung weiterhin garantiert werden? Wie können liquide Mittel erhalten werden, wenn die Zinsen erneut steigen und die Bedienung der Unternehmensschulden beeinflussen, während die Verkäufe auf unbestimmte Zeit verschoben werden?

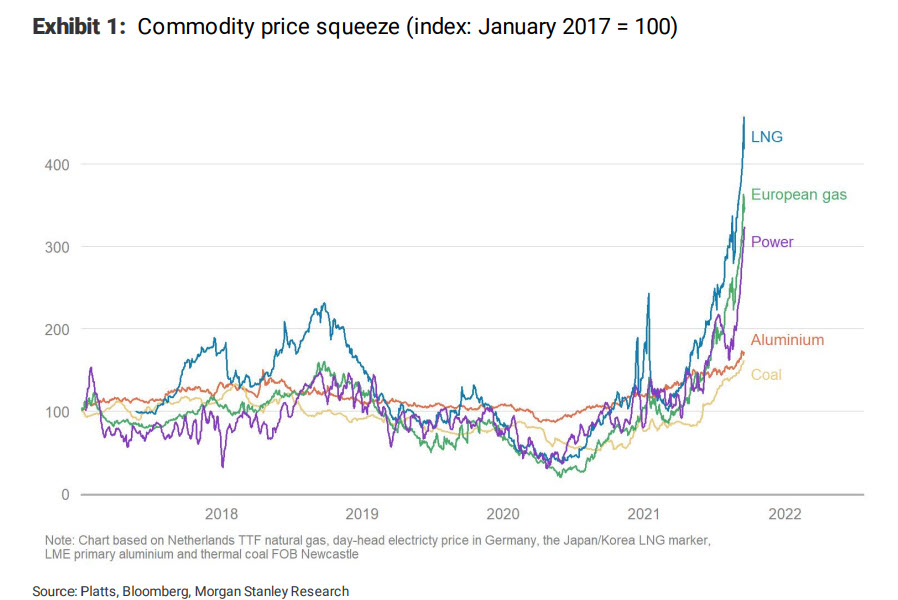

Der Preisanstieg bei den Rohstoffen hat sich in den letzten Wochen beschleunigt:

Wie wir vorhergesagt haben, hat diese Preiserhöhung Auswirkungen auf die Lieferfristen und die Abläufe in der Handelskette. Die Engpässe, die in dieser Phase der Inflation deutlicher sichtbar werden, haben sich auf die Produktionsstätten ausgebreitet und bedrohen nun den internationalen Handel selbst. Die Situation ist außer Kontrolle und bringt sogar den Verantwortlichen des größten Seetransportunternehmens dazu, ein Eingreifen der Regierungen zur Lösung dieser Situation zu fordern… wobei diese durch ihre expansive Geldpolitik selbst zur aktuellen Lage beigetragen haben!

Die Lage, in die uns der heftige Anstieg der Inflation gebracht hat, ist ernster als angenommen und ich muss sagen, dass auch wir trotz unserer Warnungen die Wucht des Schocks unterschätzt haben.

Andererseits haben wir nicht das Gefühl, dass man sich dessen an den Schalthebeln der Macht besonders schnell bewusst wird, insbesondere in Europa. Frau Lagarde glaubt noch immer, dass die Inflation eine vorübergehende Erscheinung ist, und dass die Preiserhöhungen letztlich nur sehr begrenzt sind, wenn man den Anstieg im Rohstoffbereich außer Acht lässt. Es ist schier unglaublich, dies aus dem Munde der EZB-Chefin zu hören.

Mr. Powell für seinen Teil scheint endlich zu akzeptieren, dass die Inflation „länger als erwartet“ dauern wird und folglich nicht temporär ist. Diese Erkenntnis ist ganz neu. Es scheint, als würde den geldpolitischen Entscheidungsträgern in den USA der Ernst der Engpässe in der Produktionskette endlich bewusst. Die Blockaden verschärfen die Preisanstiege, während der Wirtschaft eine Rezession droht. Das ist die berüchtigte Stagflation, von der wir seit mehreren Wochen sprechen, und die hier plötzlich ihre hässliche Fratze zeigt.

Es ist sehr wahrscheinlich, dass die Zentralbanken angesichts dieses neuen Schocks im „Panikmodus“ reagieren müssen, vor allem, wenn an den Märkten eine ernstzunehmende Korrektur beginnt, weil infolge dieses Infarkts der Weltwirtschaft ein plötzlicher Einbruch der Unternehmenszahlen erwartet wird.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.