Das wichtigste wirtschaftliche Ereignis der Woche war nicht der drastische Einbruch der Finanzmärkte, gefolgt von einer historischen Erholung.

Die Indizes zeigten zwar eine extreme Volatilität, aber das allein ist nicht das beunruhigendste Signal. Vor allem der deutliche Anstieg der US-Zinsen zog die Aufmerksamkeit der Analysten auf sich – eine Entwicklung, die im Gegensatz zu dem Verlauf der Ereignisse steht, der normalerweise in solchen Situationen zu erwarten wäre.

Wenn die Aktienmärkte stark nachgeben, flüchten die Anleger typischerweise im großen Stil in US-Staatsanleihen, was zu einem Rückgang der Renditen führt. Dies ist der klassische „flight to safety“: Die Angst vor Risiken treibt das Kapital in die Staatsanleihen, wodurch deren Preise steigen – und die Zinsen folglich sinken.

Doch diesmal beobachten wir ein umgekehrtes Szenario: Die Aktienkurse fallen, aber die langfristigen Zinsen steigen – ein ungewöhnliches Phänomen, das auf einen potenziell tiefergehenden Vertrauensverlust hindeutet. Dies lässt darauf schließen, dass auch der Anleihenmarkt beginnt, an der Fähigkeit der USA zu zweifeln, die Inflation einzudämmen, die Stabilität der Staatsfinanzen zu wahren oder die Folgen eines weltweiten Abschwungs im Kontext zunehmender Handelsspannungen zu bewältigen.

Vor dem Hintergrund der Zollstreitigkeiten stieg die Rendite der zehnjährigen US-Treasuries am 6. April dramatisch an:

Innerhalb von nur drei Tagen schossen die langfristigen Zinssätze in den USA in die Höhe: Die 30-jährige Rendite stieg um 60 Basispunkte auf fast 5 %, während die 10-jährige Rendite im Tagesverlauf um 50 Basispunkte auf 4,5 % kletterte. Gleichzeitig erhöhte sich die 40-jährige Rendite in Japan, dem größten Anleihenmarkt der Welt, um mehr als 30 Basispunkte und erreichte damit den höchsten Stand seit 2007.

Ein derart rasanter Zinsanstieg war seit 1982 nicht mehr beobachtet worden. Das einzige Ereignis der jüngeren Vergangenheit, das sich damit vergleichen lässt, war die Krise am britischen Anleihemarkt von 2022, die während des kurzen Intermezzos von Liz Truss an der Spitze der Regierung.

Diese Spannungen sind vor allem auf das wachsende Misstrauen der Märkte gegenüber der Fähigkeit der Staaten – und insbesondere der USA – zurückzuführen, ihre Schulden weiterhin zu finanzieren. Angesichts der geplanten massiven Emissionen von Treasuries (39 Milliarden $ in 10-jährigen Anleihen, gefolgt von 22 Milliarden $ in 30-jährigen Anleihen) wird die Frage immer drängender: Wer soll diese Schuldtitel noch kaufen, wenn sich wichtige Akteure wie China oder die BRICS-Staaten von den US-Treasuries abzuwenden scheinen?

Die plötzliche Destabilisierung des Anleihenmarktes zwang Donald Trump dazu, seine Zollpolitik rückgängig zu machen.

Nach Einschätzung von Marko Kolanovic, ehemaliger Chefstratege bei J.P. Morgan, waren es nicht die fallenden Aktienkurse, die den US-Präsidenten dazu veranlassten, seine Haltung zu den Zöllen zu überdenken, sondern vielmehr der Schock am Anleihenmarkt.

In der Vorwoche hatte Trump umfangreiche Zollerhöhungen angekündigt, die sich sowohl gegen Verbündete als auch gegen Konkurrenten der USA richteten – und sogar so unwahrscheinliche Gebiete wie nur von Pinguinen bewohnte Antarktisinseln mit Zöllen belegt. Er schien bereit, die Aktienmärkte abstürzen zu lassen, und überzeugt, dass diese harte Strategie letztendlich Früchte tragen würde.

Doch die heftige Reaktion der Anleihemärkte habe das Weiße Haus gezwungen, einen Rückzieher zu machen. Die Renditen der US-Treasuries schossen in die Höhe und schürten die Angst vor einer drohenden Finanzkrise, die die Federal Reserve zum Eingriff in das Marktgeschehen veranlassen könnte. Kolanovic schreibt: „Als der Anleihenmarkt crashte, brach ihr gesamtes Narrativ zusammen. Ihre erste Ausrede war: ‚Wenigstens funktioniert es bei den Anleihen‘, aber der Anleihenmarkt hat sie letztlich wahrscheinlich zum Umdenken gezwungen.“

Unter Druck fror Trump die „reziproken“ Zölle schließlich für 90 Tage und für alle Länder ein, die noch nicht mit Gegenmaßnahmen geantwortet hatten, und erhöhte gleichzeitig die gegen China gerichteten Zollabgaben auf 125 %. Diese Kehrtwende löste eine spektakuläre Rallye an den Aktienmärkten aus: Der Nasdaq legte zeitweise mehr als 11 % zu, während die Indizes S&P 500 und Dow Jones ebenfalls deutliche Gewinne verzeichneten.

Kolanovic warnt jedoch, dass diese Euphorie vorübergehend sein könnte: Die in den kommenden Tagen erwarteten Quartalsergebnisse dürften die Unsicherheit im Zusammenhang mit Trumps Handelspolitik widerspiegeln und die Volatilität wieder anheizen.

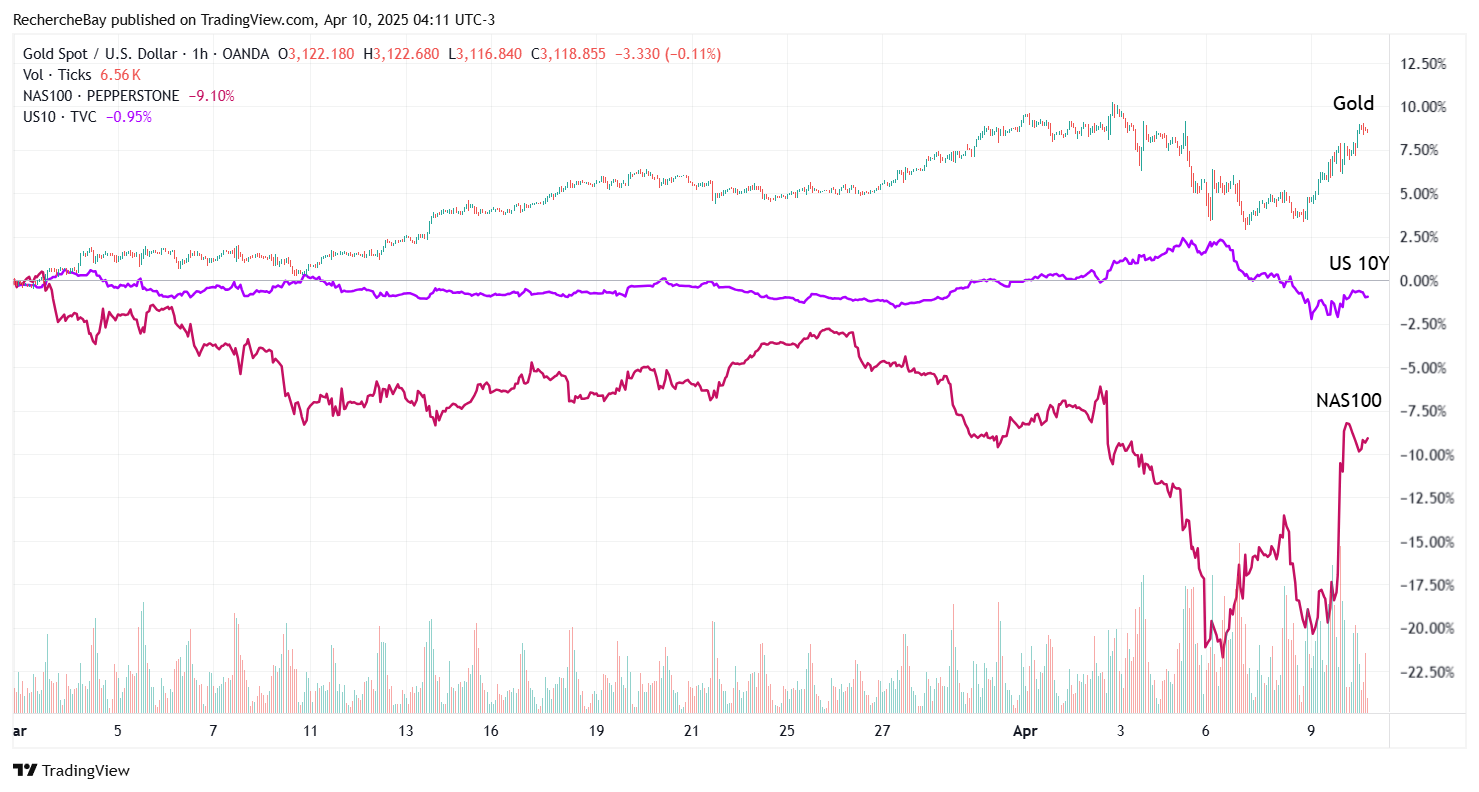

Gold ist der große Gewinner dieser besonders turbulenten Episode an den Märkten. Der Mini-Crash bei den Anleihen, den wir gerade erlebt hatten, löste ein regelrechtes Erdbeben aus: Die Aktienmärkte gaben nach und auch Gold wurde von der allgemeinen Panik und den Margin Calls erfasst und korrigierte leicht.

Als Donald Trump jedoch die Aussetzung der Zölle ankündigte, erholten sich die Märkte sofort kräftig. In der Folge stieg der Goldpreis an einem einzigen Tag um 100 $ - eine spektakuläre Bewegung, zumal sich auch die Zinssätze gleichzeitig wieder erhöhten:

Gold hat gerade bewiesen, dass es seine Rolle als sicherer Hafen sowohl bei Aktiencrashs als auch bei Beben am Anleihemarkt hervorragend erfüllt. Vor allem aber hat sich bestätigt, dass Gold die beste Performance zeigt, wenn sich der Staub gelegt hat.

An einem mittlerweile extrem instabilen Markt wirkt das gelbe Metall als Stoßdämpfer inmitten des Chaos. Das ist eine bemerkenswerte Veränderung: Sowohl 2008 als auch 2020 war Gold selbst sehr volatil. Heute ist es ein Anker, ein Rettungsring, an den sich die Anleger in der immer raueren See klammern.

Die US-Treasuries, die in Krisenzeiten als letzter Zufluchtsort gelten, scheinen ebenfalls von der Brandung mitgerissen zu werden, während sich Gold über Wasser hält.

Trumps Kehrtwende reichte nicht aus, um die Zinssätze zu senken. Im Gegenteil, die kurzfristigen Zinsen stiegen wieder an, was die Aussicht auf eine Lockerung der Geldpolitik der Federal Reserve weiter in die Ferne rücken ließ:

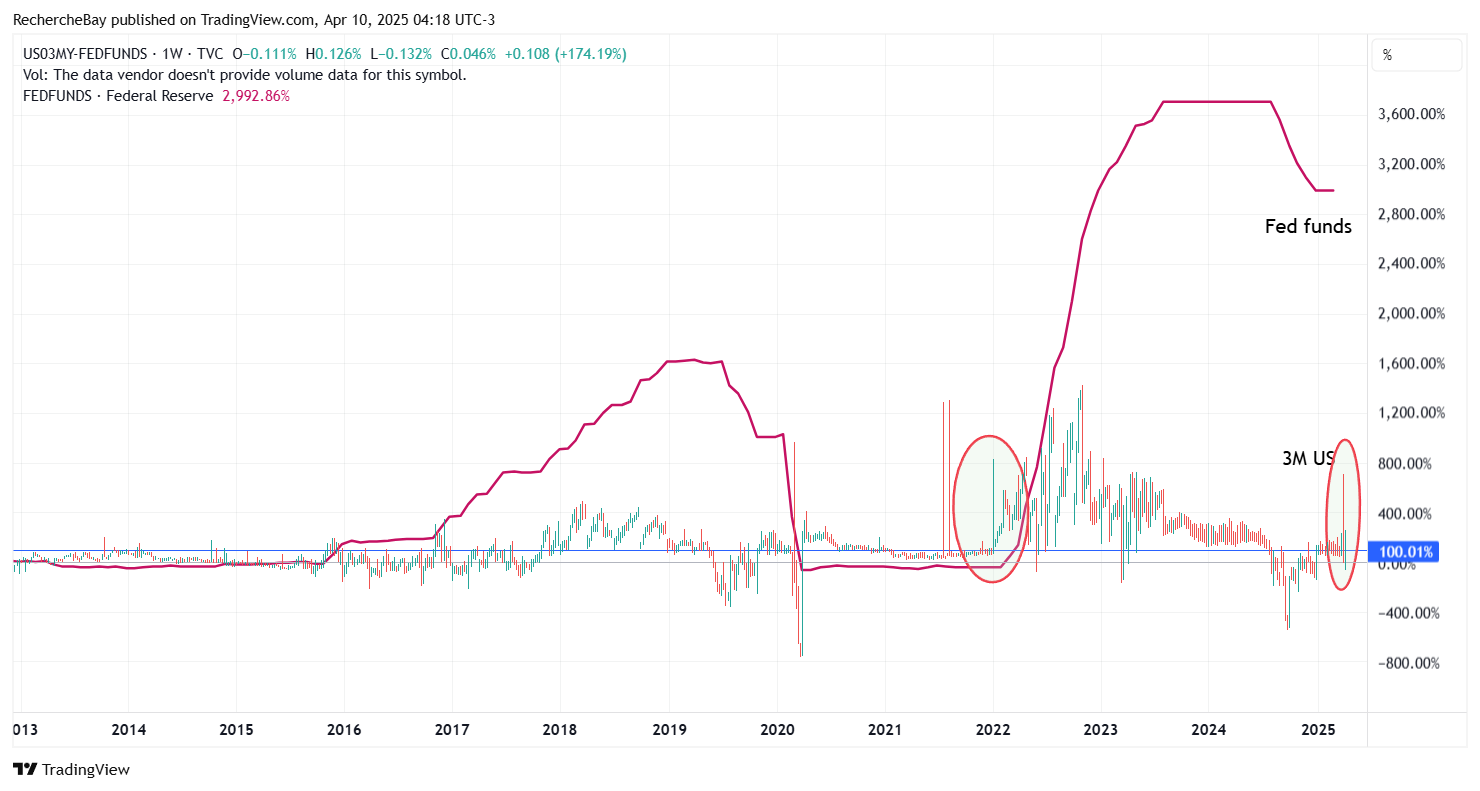

Noch beunruhigender ist, dass sich die Differenz zwischen dem 3-Monats-Zinssatz und dem Leitzins der Fed – ein wichtiger und genau beobachteter Indikator – wieder in Richtung eines positiven Wertes zu entwickeln scheint. Ein solches Muster, das vor allem 2022 deutlich erkennbar war, ging damals einer Reihe von Zinserhöhungen voraus:

Diese erneute Spannung am Geldmarkt verstärkt die Annahme, dass die Fed nicht nur die Rückkehr zu einer akkommodierenden Geldpolitik verzögern, sondern sogar gezwungen sein wird, einen restriktiveren Kurs als erwartet beizubehalten – und das trotz der jüngsten Marktturbulenzen.

Vor diesem Hintergrund ist es wenig überraschend, dass der Aufschlag für Gold-Futures in Shanghai wieder deutlich in den grünen Bereich kletterte. Steigende Aufschläge auf Gold in China sind ein starkes Signal: Sie spiegeln Druck auf das lokale Angebotswider, nehmen aber vor allem eine neue Rallye des gelben Metalls vorweg.

Die Lage am US-Anleihemarkt hat sich noch lange nicht stabilisiert. Die Zinsen steigen weiter und es bleibt ungewiss, ob das Finanzministerium seine Schulden finanzieren kann, ohne neue Verwerfungen auszulösen.

Der Goldpreis steigt aufgrund dieser zunehmenden Instabilität weiter an – und vor allem aufgrund der Aussicht auf einen Showdown mit der immer näher rückenden Schuldenwand in den USA. Während dieser kritische Moment immer näher kommt, wird die Rolle von physischem Gold als ultimative defensive Anlage immer deutlicher.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.