Die US-Märkte befinden sich derzeit in der Nähe ihrer Höchststände. Versuchen wir, die Gründe für diesen Trend zu analysieren.

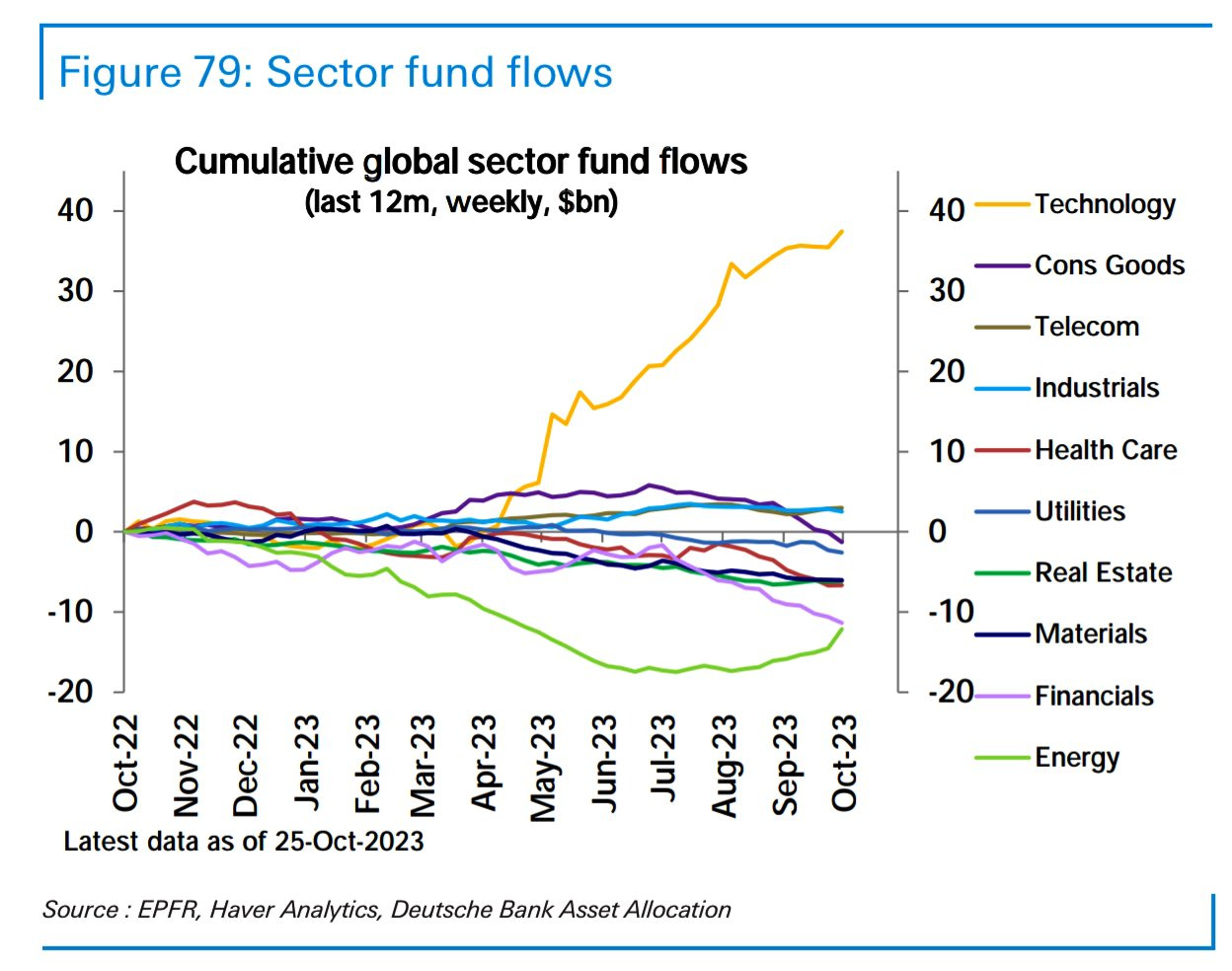

Zunächst einmal ist festzuhalten, dass der Sektor, der am meisten von diesem Anstieg profitiert, zweifellos der Technologiesektor ist, der seit April dieses Jahres einen Rekordzufluss an neuen Anlegern verzeichnet hat. Der Technologiesektor allein erklärt die Performance des US-Aktienmarktes, obwohl sich die Investoren aus anderen Sektoren wie Immobilien, Energie, Rohstoffe, Konsumgüter und Gesundheit zurückgezogen haben.

Die Investitionen konzentrierten sich hauptsächlich auf einige Unternehmen, die unter dem Akronym FAANMG (Meta, früher Facebook, Apple, Amazon, Netflix, Microsoft, Google) zusammengefasst werden und die gerade außergewöhnliche Ergebnisse veröffentlicht haben: Im letzten Quartal erreichten die Umsätze der FAANMG ein Rekordniveau, das dem des letzten Quartals 2021 entspricht. Das Umsatzwachstum ist im Vergleich zum Vorjahr besonders bemerkenswert, aber am meisten beeindrucken die Gewinnspannen dieser Unternehmen.

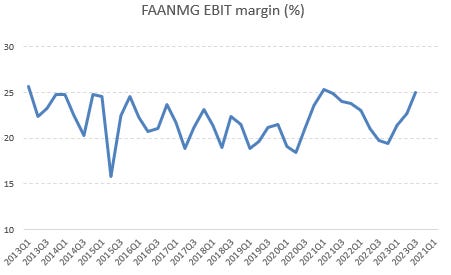

Das Ergebnis vor Zinsen und Steuern (EBIT) für dieses Quartal betrug 25 %, verzeichnete ein deutliches Plus und erreichte ein historisches Hoch:

Die FAANMG verfügen über beträchtliche Barreserven und ihre Rentabilität steigt in dem Maße, wie sich die Renditen auf diese Barmittel erhöhen.

US-Unternehmen mit erheblichen liquiden Mitteln profitieren stark von den steigenden Zinssätzen. Während sich die USA verschulden und die Last der Staatsverschuldung immer schwerer wiegt, profitieren die Großkonzerne, da sie infolge der positiven Zinssätze gewissermaßen eine staatliche Entlohnung erhalten.

ExxonMobil beispielsweise hält 30 Mrd. $ an Barmitteläquivalenten, die für das Unternehmen eine nicht zu vernachlässigende Einnahmequelle darstellen, insbesondere bei steigenden Zinssätzen. Darüber hinaus hat das Unternehmen 37 Mrd. $ an langfristigen, festverzinslichen Schulden zu niedrigen Zinssätzen ausgegeben. Die mit den Unternehmensaktiva erwirtschafteten Erträge übersteigen nun die Zinskosten der Unternehmensschulden, und diese Differenz wird bei steigenden Zinsen noch größer.

Die Banken müssen indes mit den niedrigen Zinsen zurechtkommen, zu denen sie sich vor der Änderung der Geldpolitik der Federal Reserve verpflichtet haben. Für Unternehmen hingegen stellt dies eine Chance dar, weiterhin sehr niedrige Zinsen auf ihre Schulden zurückzuzahlen und gleichzeitig ihre Aktiva mit besonders attraktiven Renditen zu vermehren.

Unternehmen ohne Barreserven befinden sich allerdings nicht in der gleichen Situation. Einige Branchen, insbesondere der Immobiliensektor, bekommen die Auswirkungen der steigenden Zinsen stark zu spüren. Der Markt für Gewerbeimmobilien befindet sich in einer Flaute, und die Insolvenz von WeWork könnte die Aussichten des Sektors nun noch weiter eintrüben. Aber auch der Wachstumssektor, einschließlich der Start-ups, leidet unter den höheren Finanzierungskosten. Wenn von der Solidität der Technologiewerten die Rede ist, sind damit in erster Linie die Unternehmen mit hoher Marktkapitalisierung gemeint, die über ansehnliche Barreserven verfügen, und nicht die neu gegründeten Firmen, deren Wachstumsstrategie seit den Zinsanhebungen nicht mehr funktioniert.

Auch kleinere Unternehmen im Allgemeinen reagieren wesentlich empfindlicher auf die höheren Zinsen.

Die Small Caps verzeichnen im Vergleich zu den großen Technologiewerten neue Tiefststände, wie am Verhältnis von IWN und NAS100 abzulesen ist:

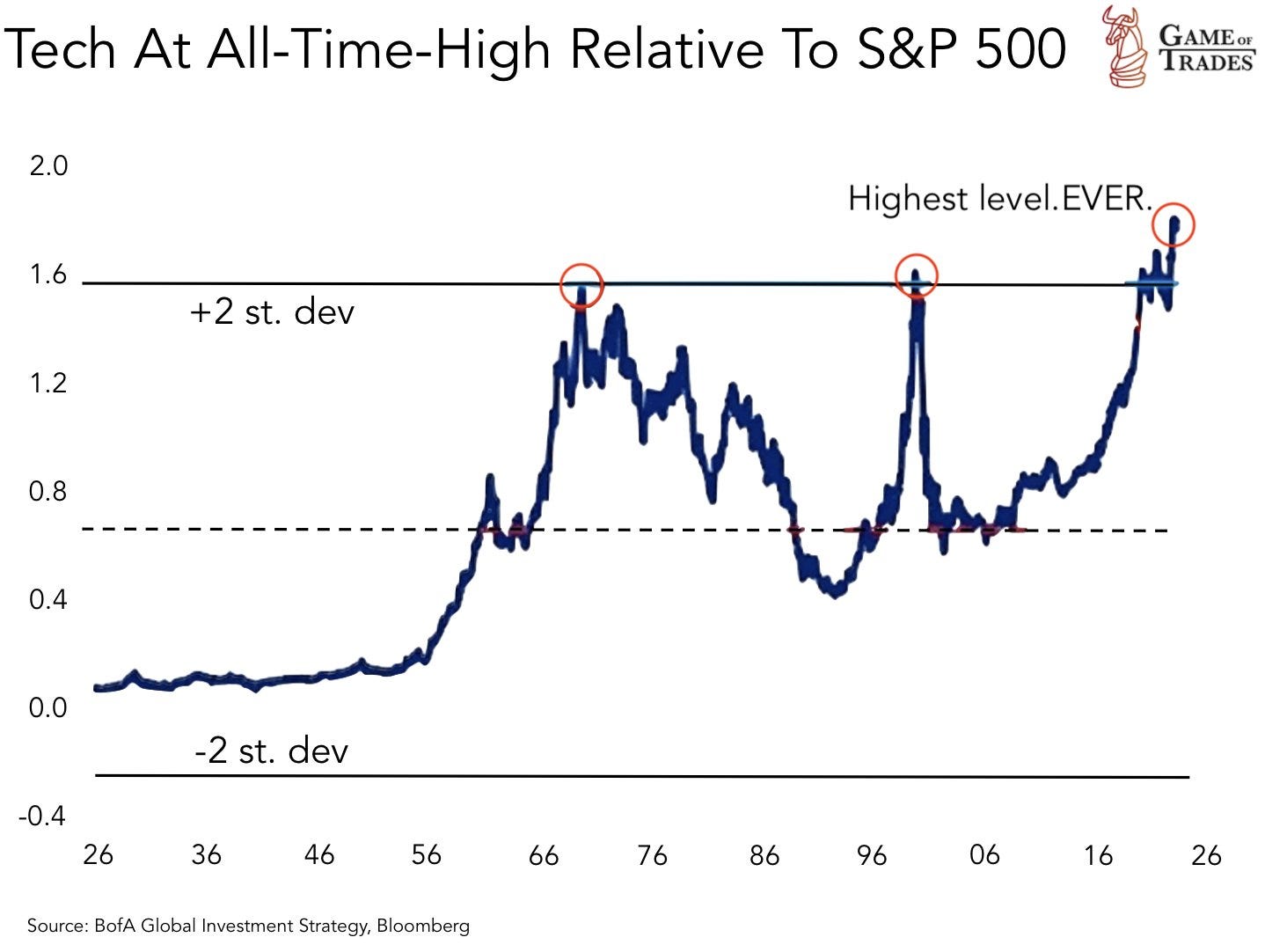

Die Fähigkeit der Unternehmen, ihre Gewinnspannen auch in Zeiten des wirtschaftlichen Abschwungs zu erhöhen, hängt in hohem Maße von ihren Liquiditätsreserven ab. Genau dieser Umstand treibt die FAANMG-Aktien im Vergleich zum Rest des Marktes auf neue Allzeithochs:

Von den steigenden Zinsen profitieren also nur die großen Technologiewerte.

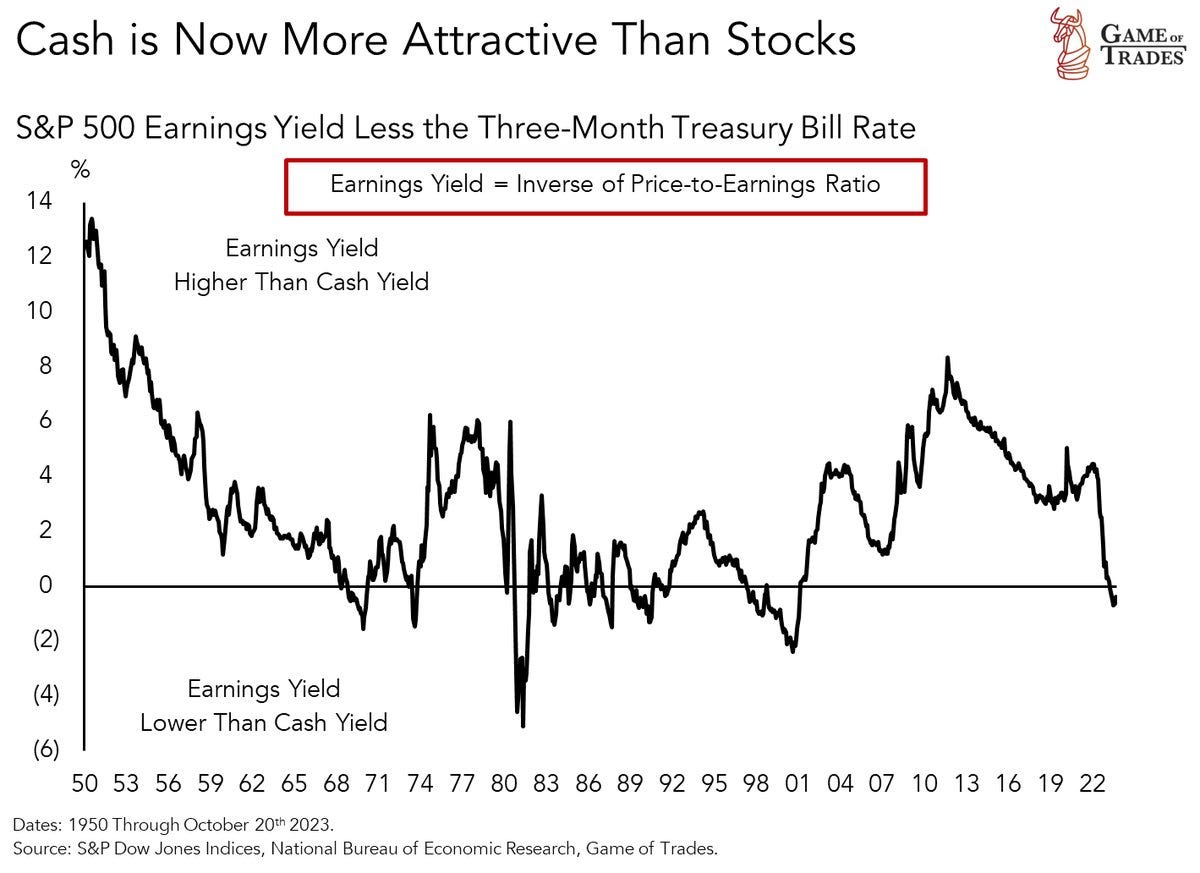

Für den Rest des Marktes gilt: Da die Zinsen sehr hoch sind, bringen Aktien im Vergleich zu Barmitteln nicht genug ein: Das Kurs-Gewinn-Verhältnis (Earning Yields) der Aktien ist im Vergleich zu kurzfristigen Anleihen nicht mehr wettbewerbsfähig. Mit anderen Worten: Bargeld zu halten lohnt sich mehr als Aktien zu halten!

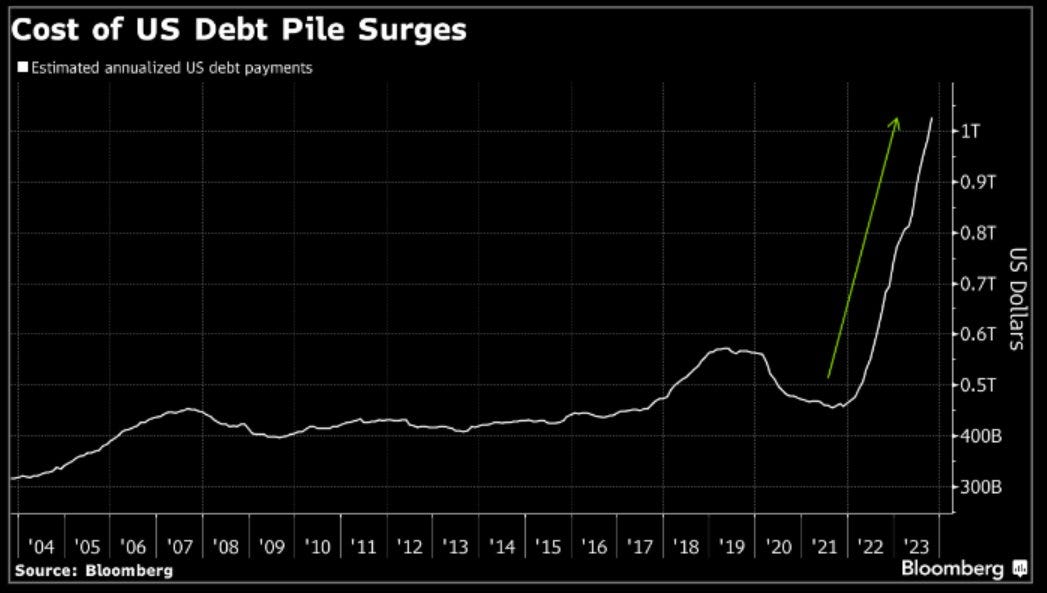

Dieses "Sponsoring" der FAANMG hat seinen Preis: Die kletternden Zinsen haben zu einem erheblichen Anstieg der öffentlichen Schuldenlast geführt. Die Vereinigten Staaten müssen mittlerweile über 1 Billion Dollar an Zinsen zahlen – ein Betrag, der sich in nur neun Monaten verdoppelt hat. Diese Belastung für den Haushalt wird voraussichtlich noch erheblich zunehmen, da der Großteil der Schuldverschreibungen eine kurzfristige Laufzeit hat, was ihre Refinanzierung zu deutlich höheren Kosten erforderlich macht.

Das ist das große amerikanische Paradoxon: Große Unternehmen haben es geschafft, sich vor dem Zinsanstieg günstige Bedingungen für ihre Schulden zu sichern, und können mittels ihrer liquiden Mittel sogar erhebliche Renditen erzielen. Dadurch können sie die Auswirkungen des derzeitigen Wirtschaftsabschwungs abfedern.

Die US-Regierung sieht sich hingegen mit einem unüberwindbaren Schuldenberg konfrontiert und befindet sich in der Situation eines in die Enge getriebenen Kreditnehmers mit variabel verzinslichen Darlehen.

Bemerkenswert ist, dass wir diese Situation nur in den USA beobachten. In anderen Ländern, wie z. B. Großbritannien, ist es umgekehrt: Der Staat konnte seine Verschuldung durch die Verwendung längerfristiger Laufzeiten stabilisieren, während Unternehmen und Privatpersonen stark von den steigenden Zinsen betroffen sind, was hauptsächlich auf die Verbreitung von Krediten mit variablen Zinssätzen zurückzuführen ist.

In den USA sind die Unternehmen nicht unmittelbar von den Refinanzierungskosten betroffen. Der Staat wird jedoch mit einem viel schnelleren Anstieg der Refinanzierungskosten für seine Schulden konfrontiert sein, da er in großem Umfang Kredite mit relativ kurzen Laufzeiten aufgenommen hat.

Diese Situation ist mathematisch gesehen unhaltbar, und die Schwierigkeiten bei der Finanzierung der US-Staatsschulden könnten die Marktlandschaft in den kommenden Monaten völlig verändern. Die gute Entwicklung der Märkte ist nun intrinsisch mit dem Problem der US-Staatsverschuldung verbunden. Die Bewertung der FAANMG-Aktien wird dank der steigenden Refinanzierungskosten des Staates aufrechterhalten. Sollte eine Lösung zur Entlastung des US-Haushalts gefunden werden (z. B. durch niedrigere Zinsen oder eine weitere Schuldenmonetarisierung), dürfte dies automatisch zu sinkenden Bewertungen der Tech-Aktien führen, insbesondere wenn der konjunkturelle Abschwung weiter anhält.

Die enttäuschende Auktion der 30-jährigen US-Anleihe an diesem Donnerstag zeigt: Das Interesse der Anleger an Treasuries lässt nach. Die Aussicht auf eine Flut neuer Auktionen in den kommenden Monaten verringert logischerweise die Attraktivität Anleiheemissionen, die immer umfangreicher werden und schneller aufeinanderfolgen. Das US-Finanzministerium befindet sich in einer Sackgasse, deren Ende zugemauert ist: Dort ragt die Schuldenwand in die Höhe.

Nach dem Scheitern der Auktion springen die US-Zinsen innerhalb weniger Minuten um 4,3 % nach oben – eine außergewöhnliche Bewegung an einem Markt, der äußerst volatil geworden ist:

Diese Bedrohung am US-Anleihemarkt sorgt nach wie vor für ein hohes Niveau des Goldpreises.

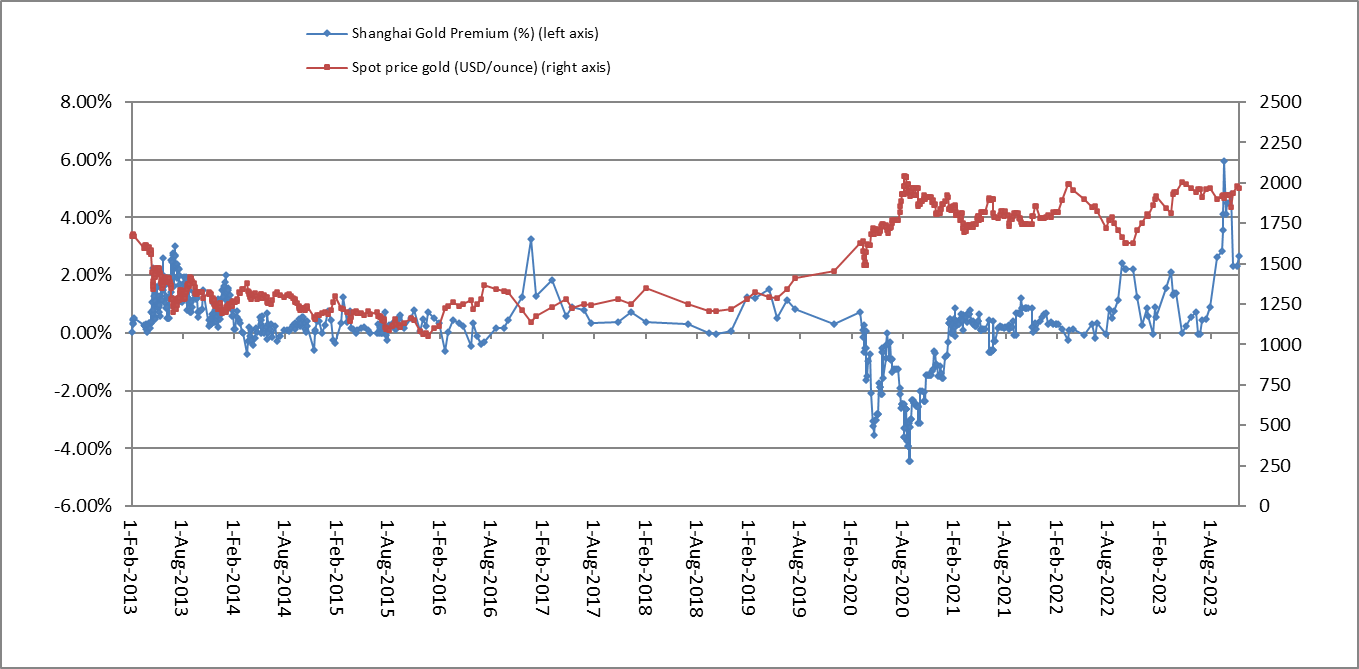

Der Goldkurs wird unter anderem von der weiterhin starken physischen Nachfrage in China unterstützt. Die Aufgelder in Shanghai bleiben auch nach der jüngsten Hausse des Goldpreises auf einem hohen Niveau. Als Gold zu 1800 $ je Unze gehandelt wurde, lagen die Aufschläge auf den Spotpreis bei 6 %. Mittlerweile sind sie auf 2,5 % zurückgegangen, aber im Vergleich zu ihrem durchschnittlichen Niveau vor 2023 ist das ein signifikant erhöhter Wert.

Dieser hohe Aufschlag ermöglicht Arbitragegeschäfte, die das physische Gold zunehmend von West nach Ost lenken.

China ist zudem dabei, die Bedingungen für den Kauf von Öl und raffinierten Ölprodukten in Yuan für seine Handelspartner zu erleichtern.

China kauft weiterhin Öl in Yuan aus dem Iran und profitiert sogar von Preisnachlässen beim Kauf von russischem Öl. Ein Artikel von Politico unterstreicht, inwiefern das Ölembargo gegen Russland ein Fehlschlag ist: Es ist nicht nur ungeeignet, Ölexporte aus Russland zu verhindern, sondern bietet China zudem eine neue Möglichkeit, ein Geschäft mit dem erneuten Export von aus Russland importiertem Öl zu machen, das es unter Marktpreis einkauft.

Da man mit einer Unze Gold in Shanghai mehr Yuan erwerben kann als in London und Öl in China aufgrund der Rabatte auf russische Ölimporte billiger ist, wird der Kauf von Öl im Tausch gegen Gold in China deutlich attraktiver. Folglich verlagert sich das Handelszentrum für physisches Gold nach Shanghai, zumal die chinesische Währung im internationalen Handelssystem immer mehr an Bedeutung gewinnt.

Wir beobachten eine neue Dynamik: Dank der Einführung von Zahlungen in Yuan im Anschluss an den letzten BRICS-Gipfel verlagern sich die Clearingstellen für den Rohstoffhandel nach Osten. In diesem Zusammenhang nimmt die Bedeutung des physischen Metalls gegenüber dem Markt für Papiergold zu. Da die asiatischen Märkte zunehmend eine zentrale Rolle spielen, ist es nur logisch, dass der physische Markt im Vergleich zum Papiermarkt wieder an Bedeutung gewinnt.

Es darf nicht vergessen werden, dass der Edelmetallmarkt in Shanghai auf physischen Lieferungen basiert und im Gegensatz zur COMEX ohne Hebelwirkungen auskommt. Die COMEX bietet nach wie vor in erster Linie Absicherungsmöglichkeiten für die Produzenten sowie Spekulationsmöglichkeiten auf die Entwicklungen an den Edelmetallmärkten.

Dies gilt umso mehr für den Silbermarkt. Die jüngsten Lieferdaten des Marktes in Shanghai bestätigen, das physische Transaktionen hier im Vordergrund stehen.

Laut dem letzten Wochenbericht wurden innerhalb einer Woche Kontrakte im Umfang von 776,61 Tonnen mittels physischen Silbers abgewickelt. Dies entsprach einer Lieferquote von 26,45 % und einem Anstieg von +9,3 % gegenüber der durchschnittlichen jährlichen Lieferquote. Das bedeutet, dass etwa einer von vier Kontrakten physisch ausgeliefert wird.

Die Lieferquoten an der COMEX sind davon weit entfernt!

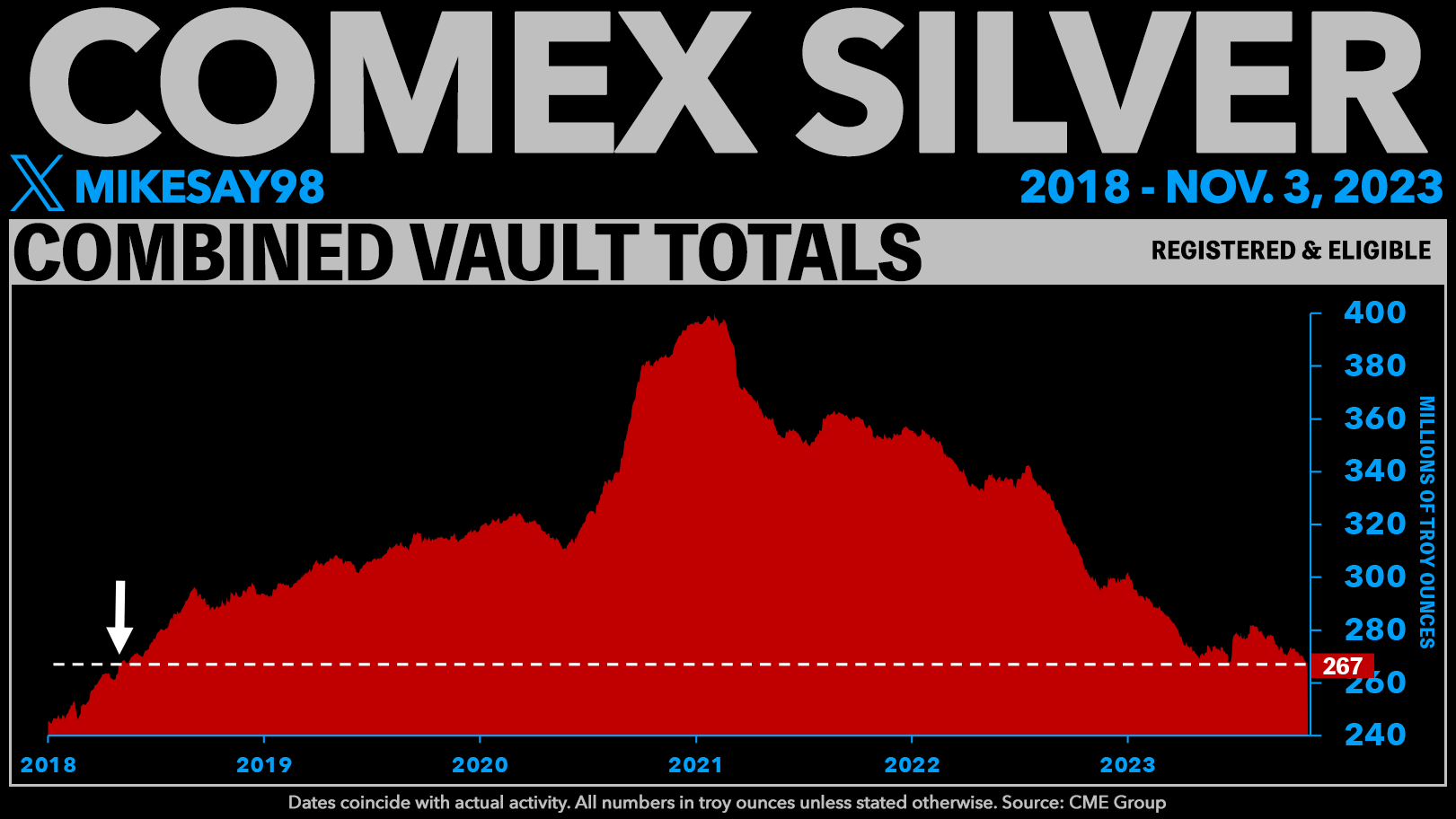

Da sich der Umfang physischer Transaktionen erhöht hat, sind die zur Lieferung verfügbaren Silberbestände in Shanghai auf den tiefsten Stand seit 2020 gesunken.

Dieser Bestandsrückgang ist auch an der COMEX zu beobachten: In den Tresoren wird aktuell so wenig Silber gehalten wie seit 2018 nicht mehr.

Im Gegensatz zu Gold wird Silber noch nicht stark von der Bedeutung des physischen Marktes beeinflusst. Der Silberpreis wird nach wie vor weitgehend vom Papiermarkt dominiert, und Silberspekulanten haben derzeit keinen Grund zum Optimismus, solange das weiße Metall innerhalb seines Konsolidierungskanals bleibt :

Dennoch hat Silber ein höheres Aufwärtspotenzial als Gold, wenn die Rolle des physischen Metalls am Markt weiter zunimmt. Inflationsbereinigt liegt der Silberpreis derzeit auf demselben Niveau wie 1976 und deutlich unter seinem Höchststand von 1980:

Unter Berücksichtigung der Inflation notiert der Goldpreis dagegen viel näher an seinem Höchststand von 1980:

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.