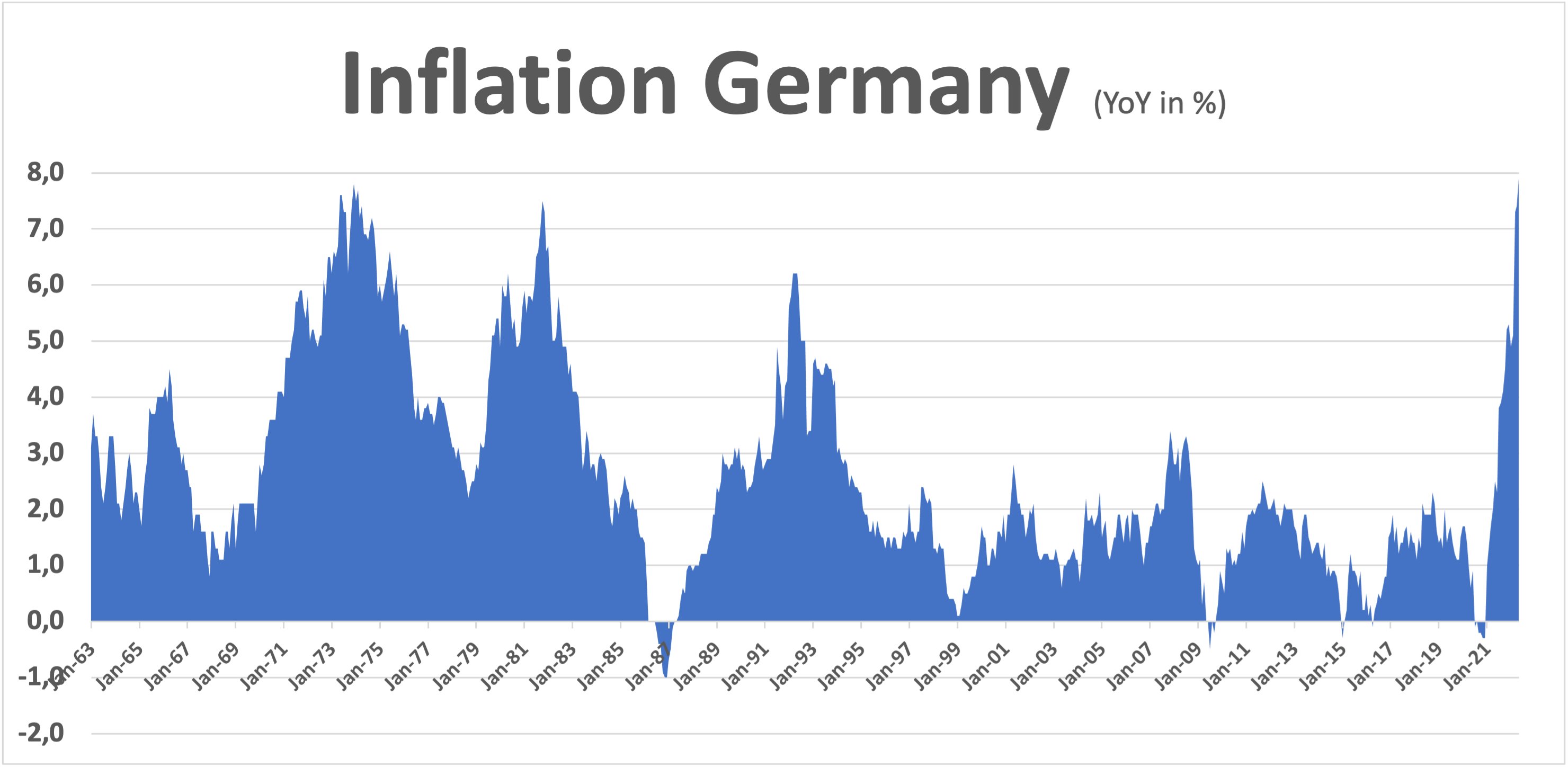

Nach dem Vereinigten Königreich in der letzten Woche, wollen wir den Fokus in diesen Tagen auf Europa lenken, wo die Inflationszahlen erwartungsgemäß weiter in die Höhe schießen. Der Wert des Erzeugerpreisindex im Februar gab bereits die Richtung vor. Was wir im Winter schrieben, bestätigt sich heute: „Die Folgen dieses Schocks [werden] an den Verbraucherpreisindices nicht spurlos vorübergehen und die von den Konsumenten wahrgenommene Inflation steigen lassen.“ In Deutschland übertrifft die Inflation heute sogar die Rekorde der 1970-er Jahre:

Mit einer Inflationsrate von 7,9% und Leitzinsen, die noch immer bei 0 liegen, geht die EZB ein enormes Risiko ein, den Kontinent in eine beispiellose soziale Krise zu stürzen:

Noch nie war die Diskrepanz zwischen dem Zins der EZB und der Inflation so stark.

Die Inflation in Deutschland erreicht ihren höchsten Stand seit 60 Jahren!

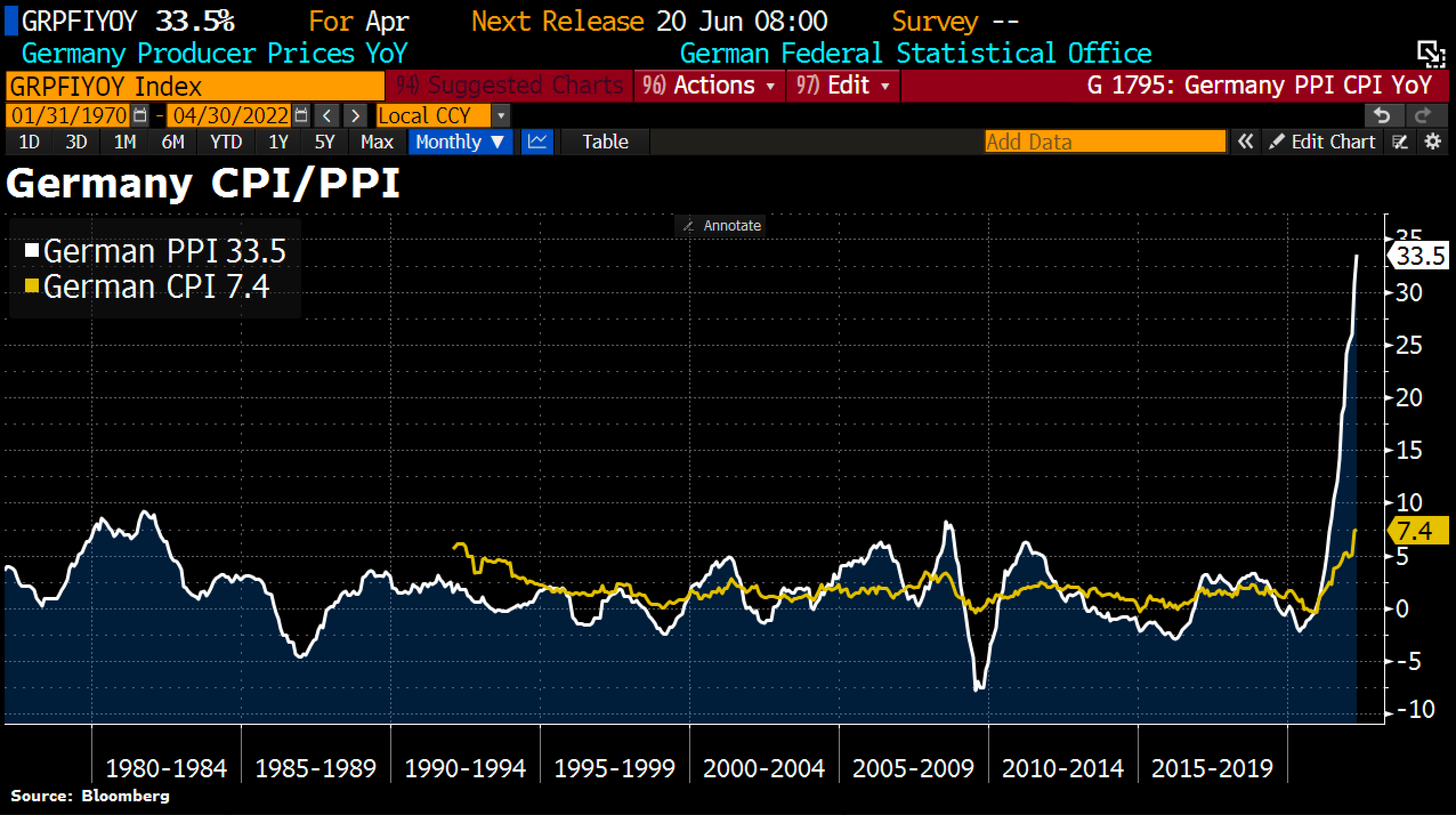

Da der Erzeugerpreisindex noch immer steigt und zudem eine beträchtliche Verzögerung zwischen den Erzeugerpreisen und den Verbraucherpreisen besteht, ist leider festzustellen, dass sich die deutschen Inflationszahlen nicht kurzfristig wieder in die andere Richtung entwickeln werden. Den aktuellen Daten zufolge verzeichnet der Erzeugerpreisindex im Vergleich zum Vorjahr sogar ein Plus von 33,5 %! Das ist der höchste Wert seit 1949!

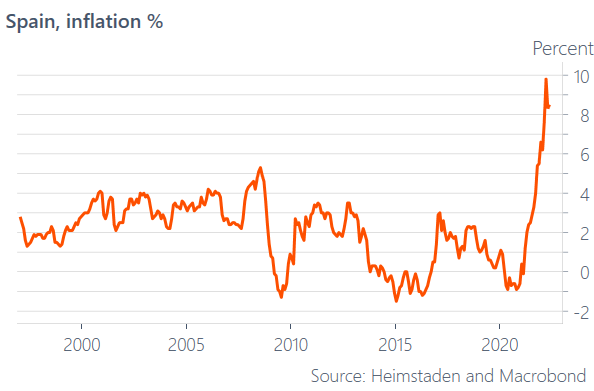

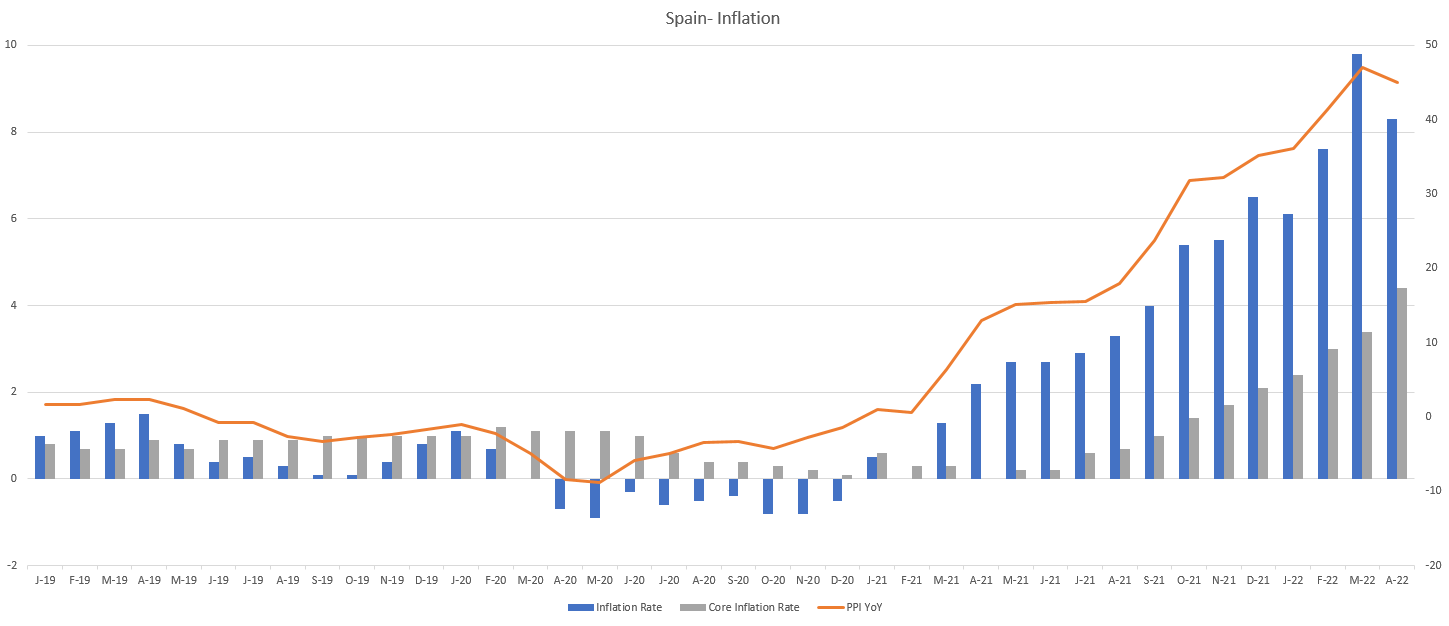

Auch in Spanien legt die Inflation überraschend erneut zu, nachdem im Vormonat ein Rückgang gemeldet wurde. Aktuell liegt sie bei 8,5 %, obwohl die meisten Beobachter erwarteten, dass sie weiter sinkt.

Der erneute Anstieg ist in erster Linie auf rein strukturelle Komponenten zurückzuführen (sogenannte Kerninflation):

In Frankreich liegt der Verbraucherpreisindex auf einem niedrigeren Niveau (+5,2 % gegenüber dem Vorjahr, +4,8 % im April), aber der schlechte Wert des Erzeugerpreisindex (+27,8 %) lässt einen Anstieg der Inflation im Sommer befürchten.

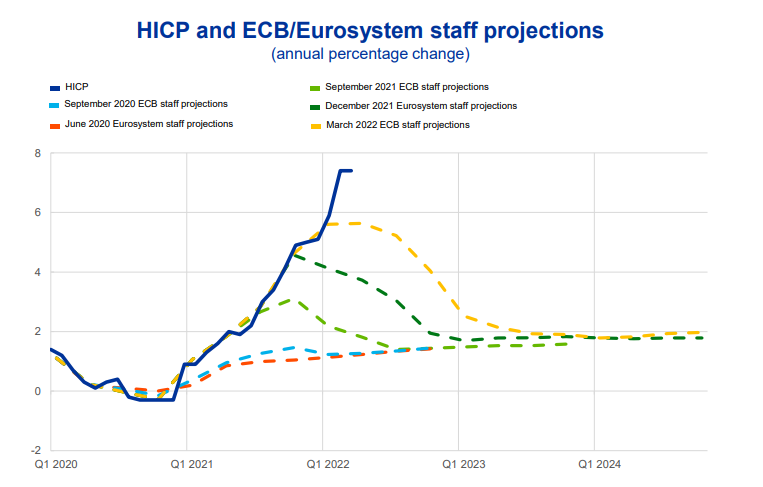

Die Inflation in Europa ist dabei, die fünf letzten Vorhersagen der EZB-Ökonomen deutlich zu übertreffen.

Die gescheiterten Prognosen der Europäischen Zentralbanken werden als ernster Fehler in der Lenkung der monetären Angelegenheiten des Kontinents im Gedächtnis bleiben:

Nennen Sie mir auch nur ein börsennotiertes Unternehmen, dessen Board nicht das Management auswechseln würde, nachdem es sich auf solch realitätsfremde Vorhersagen verlassen hatte.

Nur bei der EZB hat eine derartige Trefferquote kein Hinterfragen der aktuellen Strategie zur Folge.

Während sich die Zentralbank nicht vom Fleck bewegt, erwacht der europäische Rentenmarkt. Die Rendite der 10-jährigen Anleihen südlicher Länder (Italien, Spanien, Griechenland) beginnen zu steigen und drohen eine neue Episode der Staatsschuldenkrise in der Eurozone auszulösen.

Die Kreditzinsen der südlichen Staaten können diesmal nur zum Preis einer höheren Inflation verteidigt werden, doch letztere hat bereits ein nicht langfristig tragbares Niveau erreicht. Die EZB hat viel weniger Handlungsspielraum, um einen Bankrott der südlichen Eurostaaten zu verhindern. Die Staatsschulden dieser Länder können nur zum Preis einer deutlichen Abschwächung des Euro verteidigt werden, was aus sozialer Sicht nicht haltbar ist, da der Kaufkraftverlust schon jetzt die gesamte europäische Mittelschicht betrifft.

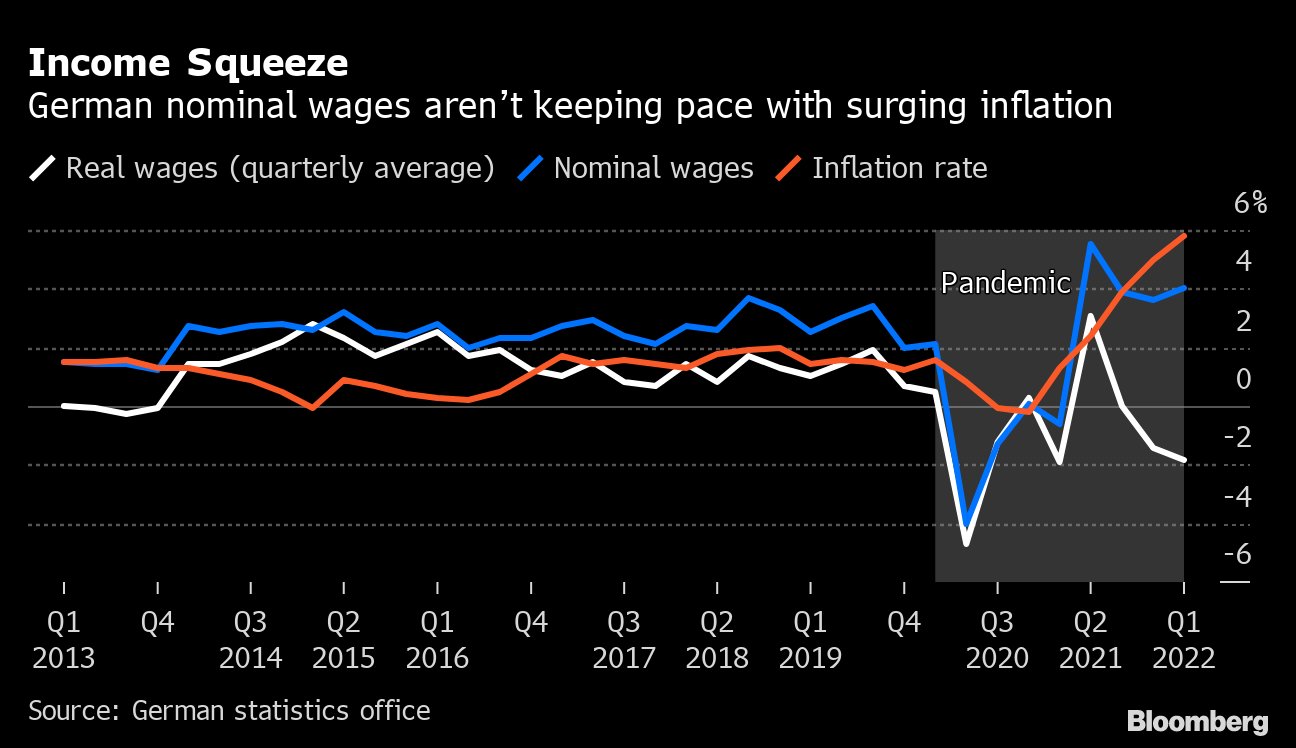

Im Vergleich zu den USA ist das Lohnniveau der Inflationsrate hierzulande kaum gefolgt:

Der Rückgang der Reallöhne könnte sich in Europa in den nächsten Monaten sogar beschleunigen, während wir bei der Produktionstätigkeit einen mit Anfang 2020, zu Beginn der Corona-Krise, vergleichbaren Einbruch gesehen haben.

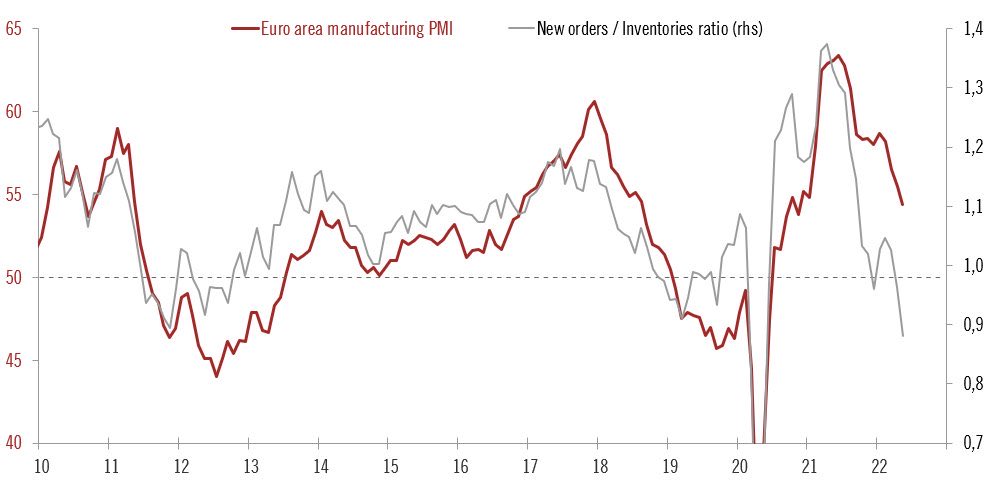

Die Auftragslage in der Eurozone ist stark rückläufig und aktuell schlechter als während ihres Tiefs von 2011.

Der Kurs des Euros spiegelt unterdessen die Machtlosigkeit der EZB gegenüber der explodierenden Inflation wider.

Das zeigt sich daran, wie nah die Parität zwischen Euro und Dollar gerückt ist, aber auch am Goldpreis in Euro.

Im Goldchart in Euro zeichnet sich ein parabolischer Anstieg ab. Die empfindliche Korrektur des Goldkurses in US-Dollar hat sich im Euro-Chart kaum ausgewirkt. Zur Umkehr dieses Trends wäre eine radikale Wende in der Geldpolitik der EZB notwendig. Ohne einen solchen Richtungswechsel könnte sich der Aufwärtstrend beschleunigen und dem parabolischen Muster weiter folgen:

Die Chartformation der Tasse mit Henkel, die wir zu Jahresbeginn eingezeichnet hatten, hat gut funktioniert. Der Goldpreis in Euro testet derzeit seine Hochs von 2020, die nun zur Unterstützung der Konsolidierung geworden sind.

Diese Situation bringt zahlreiche Zentralbanken dazu, ihre Goldreserven zu erhöhen.

Im Herzen von Europa erleben wir sogar einen regelrechten Run auf Gold.

Ales Michl, der nächste Präsident der Tschechischen Nationalbank (ČNB), hat angekündigt, dass die Goldreserven des Landes von 11 auf mehr als 100 Tonnen aufgestockt werden, sobald er sein Amt angetreten hat.

Nach Polen und Ungarn ist die Tschechische Republik damit das dritte zentraleuropäische Land, welches beschlossen hat, seine Goldbestände auszubauen.

Gold findet im zunehmend angespannten geopolitischen Kontext auf logische Weise zu seinem stabilen Geldwert zurück, während sich in Bezug auf die zukünftige Energieversorgung des Kontinents viele Fragen stellen und wir das höchste Stagflationsrisiko seit dem Zweiten Weltkrieg haben

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.