Es ist praktisch unmöglich, das Zeitgeschehen zu kommentieren und dabei die Situation in der Ukraine unerwähnt zu lassen. Wer beim Lesen dieses Artikels hofft, darin eine Strategie für Goldinvestitionen im Zusammenhang mit den geopolitischen Ereignissen zu finden, wird enttäuscht werden. Ich gehe von dem Prinzip aus, dass die Geopolitik nur als sehr kurzfristiger Faktor wirkt und es daher schwierig und sogar gefährlich ist, an diesem Markt Einstiegspunkte zu finden, je nachdem ob die letzten Neuigkeiten die Wahrscheinlichkeit eines größeren Konflikts erhöhen oder nicht. Das ist selbstverständlich nicht Ziel dieser Beiträge, die sich vielmehr auf die fundamentalen Gründe für die kommende Hausse der Edelmetallpreise konzentrieren. Der in der Ukraine begonnene Krieg (der eigentlich seit 2014 nie wirklich beendet war), wird mit seinen Phasen der Eskalation und der Entspannung als Argument für den Anstieg oder Rückgang des Goldpreises verwendet werden. Aus globalerer Perspektive betrachtet reiht sich der Konflikt ein in das zunehmende Misstrauen gegenüber der Vorherrschaft des Dollars im internationalen Handel, welches den Goldkurs langfristig positiv beeinflussen dürfte. Sicherlich haben wir aus diesem Grund im Laufe der letzten beiden Jahre eine Welle der physischen Goldkäufe seitens der Zentralbanken der „Peripherie“ des Westens erlebt.

Im Mai 2017 behauptete der Direktor der Fed in New York, dass der Dollar der König unter den Währungen sei und auch in Zukunft bleiben würde, und dass Gold keine monetäre Rolle mehr spiele.

Fünf Jahre später hat nicht nur der Dollar gegenüber anderen Währungen an Boden verloren (der DXY liegt 13 % im Minus), sondern Gold wurde gleichzeitig von verschiedenen Zentralbanken im großen Stil gekauft. Der Goldkurs ist in diesem Zeitraum sogar mehr als 50 % gestiegen.

Der Konflikt in der Ukraine und das launische und kriegslustige Gebaren Putins sind eine Ausprägung dieses Misstrauens und der geschwächten Stellung des „Königs Dollar“, wie ihn John C. Williams nannte.

Diese neuen geopolitischen Spannungen gesellen sich nun zu einer in der Nachkriegsgeschichte einzigartigen Situation. Die Inflation ist heute noch höher als beim letzten Ölpreisschock in den 1970-er Jahren. Diese Umgebung begünstigt Gold. Die geopolitische Lage verstärkt die Ungewissheiten, aber vor allem das Fehlen jeglicher Strategie der Zentralbanken zur Bekämpfung der Inflation treibt den Preis des gelben Metalls nach oben.

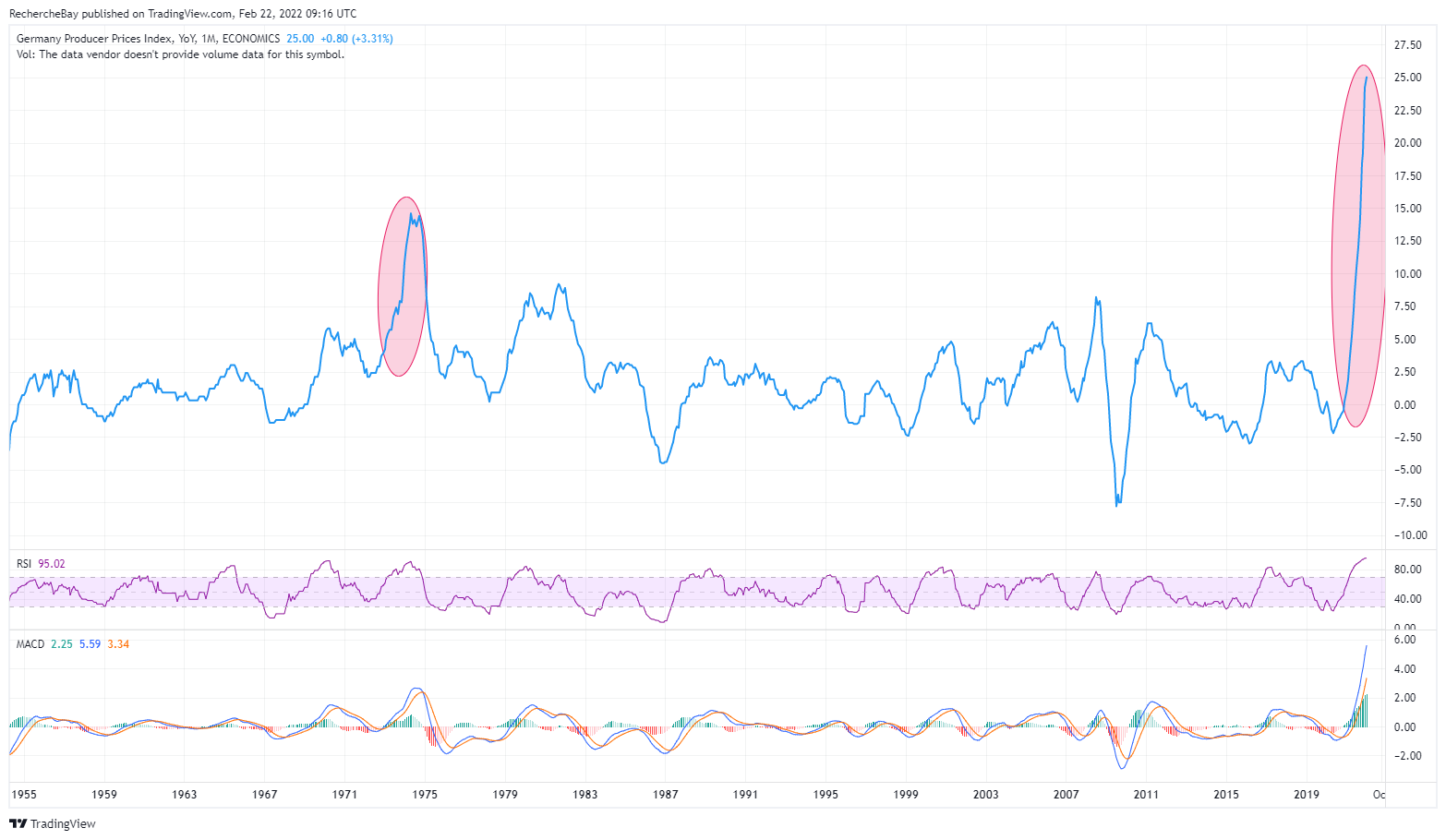

In Deutschland liegt der Erzeugerpreisindex gegenüber dem Vorjahr 25 % im Plus und ist damit noch stärker gestiegen als erwartet. Diese Erhöhung ist den explodierenden Energiekosten geschuldet, aber hinter der Zahl versteckt sich auch ein unerwartetes Übergreifen auf andere Sektoren des Index, die weniger von den Energiepreisen abhängig sind. Im letzten Monat war der Anstieg des Erzeugerpreisindex praktisch vollständig durch die Entwicklung des Erdgaspreises zu erklären. Jetzt ist das nicht mehr der Fall. Die Inflation erstreckt sich auf alle Sektoren.

Der inflationäre Schock, den wir aktuell erleben, ist keineswegs mit dem der 1970-er Jahre vergleichbar. Dieser war deutlich maßvoller.

Der Schock zu Anfang der 1970-er Jahre konnte erst nach sieben Jahren überwunden werden – und das nur mit sehr aggressiven Zinsanhebungen. Der Index wird in den nächsten Monaten logischerweise wieder fallen (vorausgesetzt es kommt nicht zu einer katastrophalen Hyperinflation). Doch selbst wenn der Erzeugerpreisindex wieder deutlich sinkt, werden die Folgen dieses Schocks an den Verbraucherpreisindices nicht spurlos vorübergehen und die von den Konsumenten wahrgenommene Inflation steigen lassen. Die Inflation ist ein schwer zu bändigendes Tier – vor allem, wenn sie in der Realwirtschaft spürbar wird und das Risiko von höheren Gehaltsforderungen birgt. Bei früheren Inflationsschocks haben die Zentralbanken sehr viel schneller reagiert. Sie sind bereits weit ins Rücktreffen geraten, und die angekündigte Erhöhung des Leitzinses um 0,25 % oder gar 0,5 % durch die Fed wird mit Sicherheit nicht ausreichen, um diesen Rückstand aufzuholen.

Der Rückstand ist so groß, dass jede Vorhersage der Fed von weniger als sieben aufeinanderfolgenden Zinsschritten nun technisch gesehen als akkommodierend („dovish“) betrachtet wird. Die entschlossenen Worte von James Bullard haben die Messlatte sehr hoch gelegt und der Anleihemarkt erwartet nun beschleunigte Zinserhöhungen.

Die eigentliche Schlacht wird nicht in der Ukraine, sondern auf dem Feld der Inflation geschlagen. Und was dort geschieht, wird sich auf unser unmittelbares Umfeld viel direkter auswirken.

Wir haben in diesen Artikeln die realen Auswirkungen der Inflation auf die Industrie, das Lohnniveau, die Energieversorgung, das Transportwesen und die gesamte Logistikkette angesprochen.

Werfen wir diese Woche einen Blick auf die Folgen der Inflation für den Immobilienmarkt.

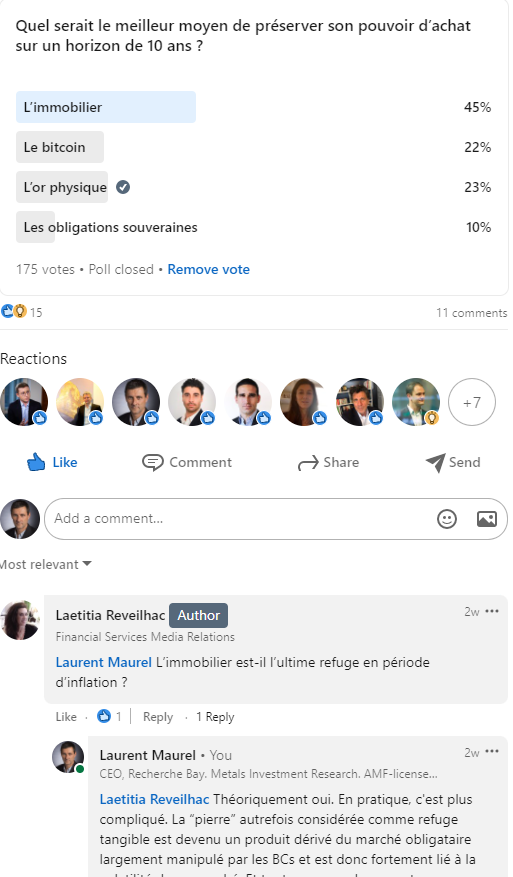

Ich verweile bei diesem Sektor aufgrund einer Umfrage, die einer meiner Kontakte kürzlich auf LinkedIn veröffentlicht hat:

Was ist das geeignetste Mittel, um die eigene Kaufkraft über einen Zeithorizont von 10 Jahren zu erhalten? – a) Immobilien b) Bitcoin c) physisches Gold d) Staatsanleihen

Eine große Mehrheit (45 %) der Teilnehmer betrachtet Immobilien als ultimative Absicherung gegen die Inflation.

Diese beeindruckende Zahl hat mich dazu gebracht, die Folgen der aktuellen Situation auf diesen Sektor zu untersuchen.

Immobilien als Inflationsschutz?

In den letzten beiden Jahren traf das durchaus zu, denn der Immobiliensektor zählte zweifellos zu den großen Krisengewinnern. Dies könnte sich jedoch ab diesem Jahr ändern.

Mit der Inflation und den Zinserhöhungen ändert sich die Gesamtsituation.

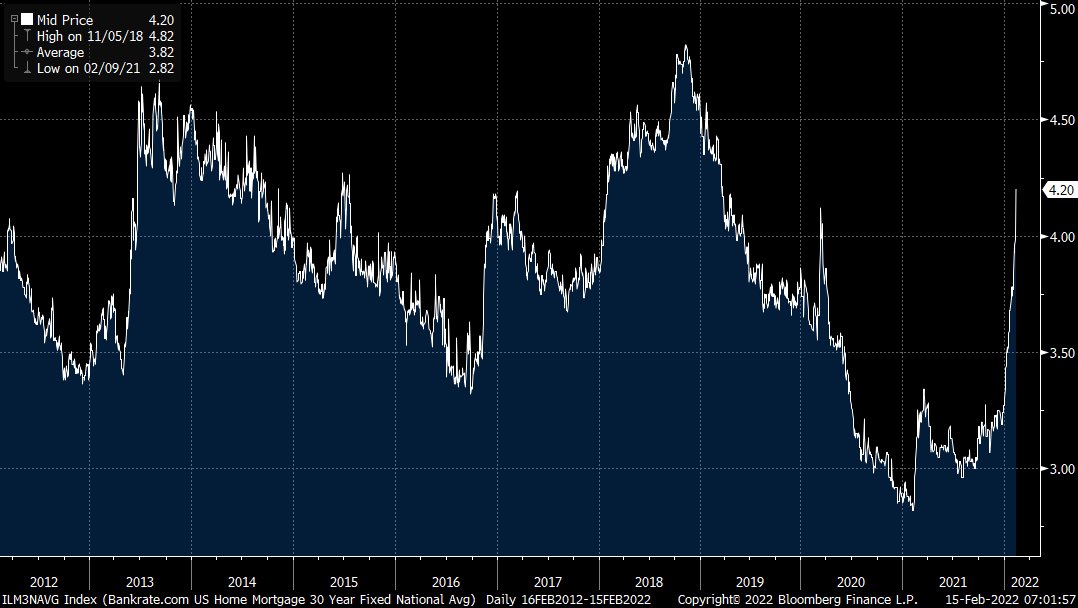

In diesen Zeiten des Zykluswechsels ist es sehr nützlich, den amerikanischen Immobilienmarkt im Auge zu behalten.

In den USA reagiert der Markt viel sensibler auf steigende Zinsen.

Die Zinsen für Kredite mit 30-jähriger Laufzeit haben in den letzten Wochen deutlich zugelegt, was angesichts der Entwicklungen auf dem langfristigen amerikanischen Zinsmarkt keine Überraschung ist.

Alle neuen Hausbesitzer, die sich für einen Finanzierungsplan mit variablem Zins entschieden haben und zwischen 10 % und 20 % an Eigenkapital eingebracht haben, sind bereits in Schwierigkeiten. Alle, die sich beim Kauf für eine vollständige Finanzierung entschieden haben, können ihre Meinung noch ändern und zu einem angemessenen Preis wieder verkaufen, vorausgesetzt, dass der Sektor und die Verkaufszahlen gesund bleiben. Doch auch hier macht die Inflation die Lage zunehmend komplizierter.

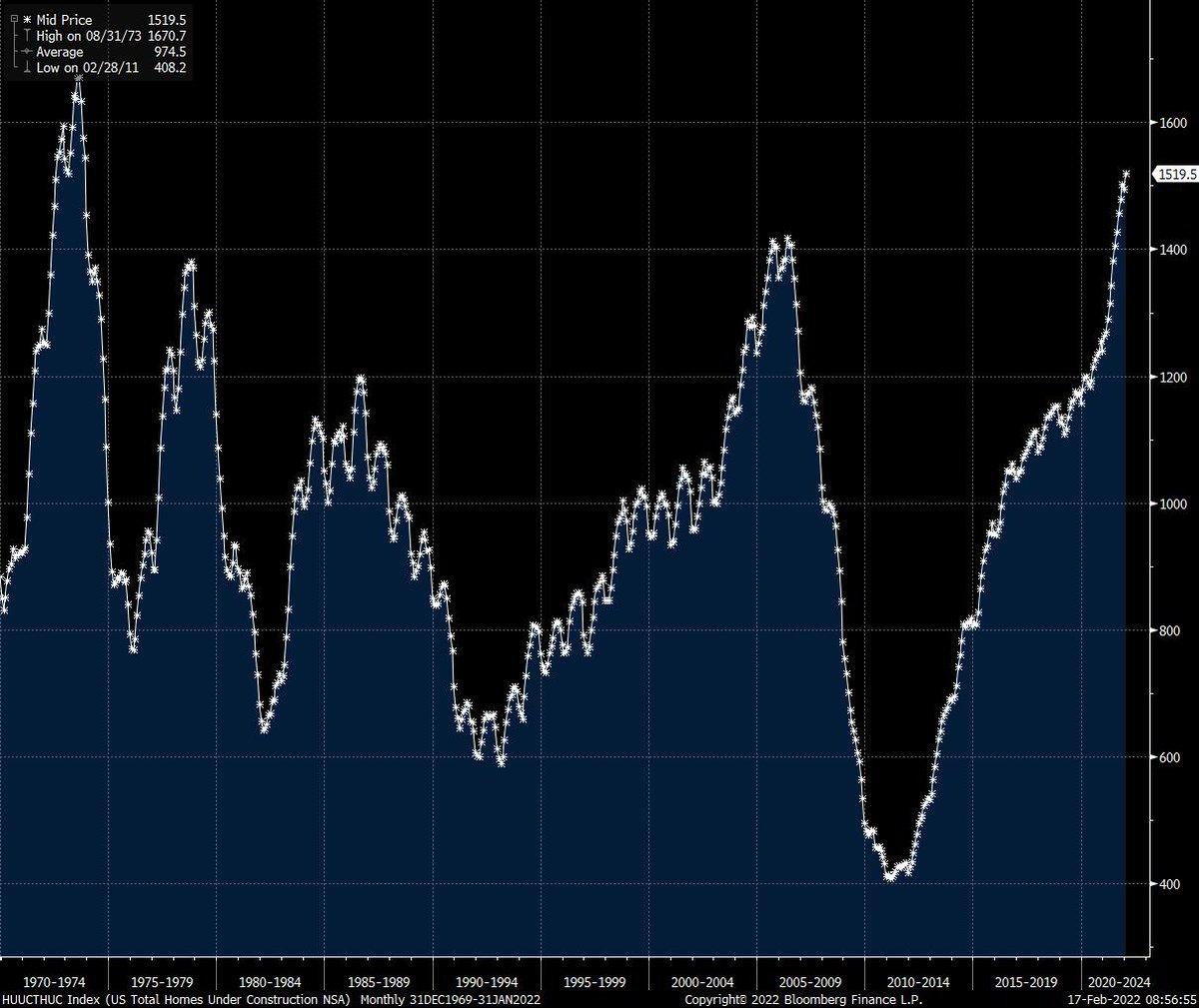

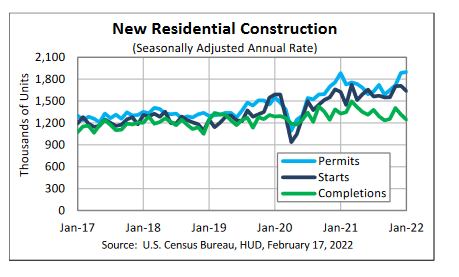

Die Zahl der im Bau befindlichen Häuser war in den USA seit dem letzten Inflationsschock nie so hoch wie heute.

Die Baufristen verlängern sich, vor allem infolge der Überlastungen in der Produktionskette, welche eine Folge (und nicht etwa die Ursache!) der Inflation sind.

Die Differenz zwischen der Anzahl an fertiggestellten Häusern, Genehmigungsanträgen und neuen Baustellen nimmt stetig zu.

Der Immobilientraum lebt weiter! Die Idee von Betongold als sicherem Hafen bleibt lebendig. Die Zahl der Immobilienprojekte ist nicht rückläufig (was auch zum Ergebnis der Umfrage auf LinkedIn passt). Die Kreditanträge zur Finanzierung von Immobilien haben seit einer Woche sogar wieder zugenommen, um fast 4 %. Doch der Graben zwischen Traum und Realität wird tiefer. Die Situation hat sich verkompliziert.

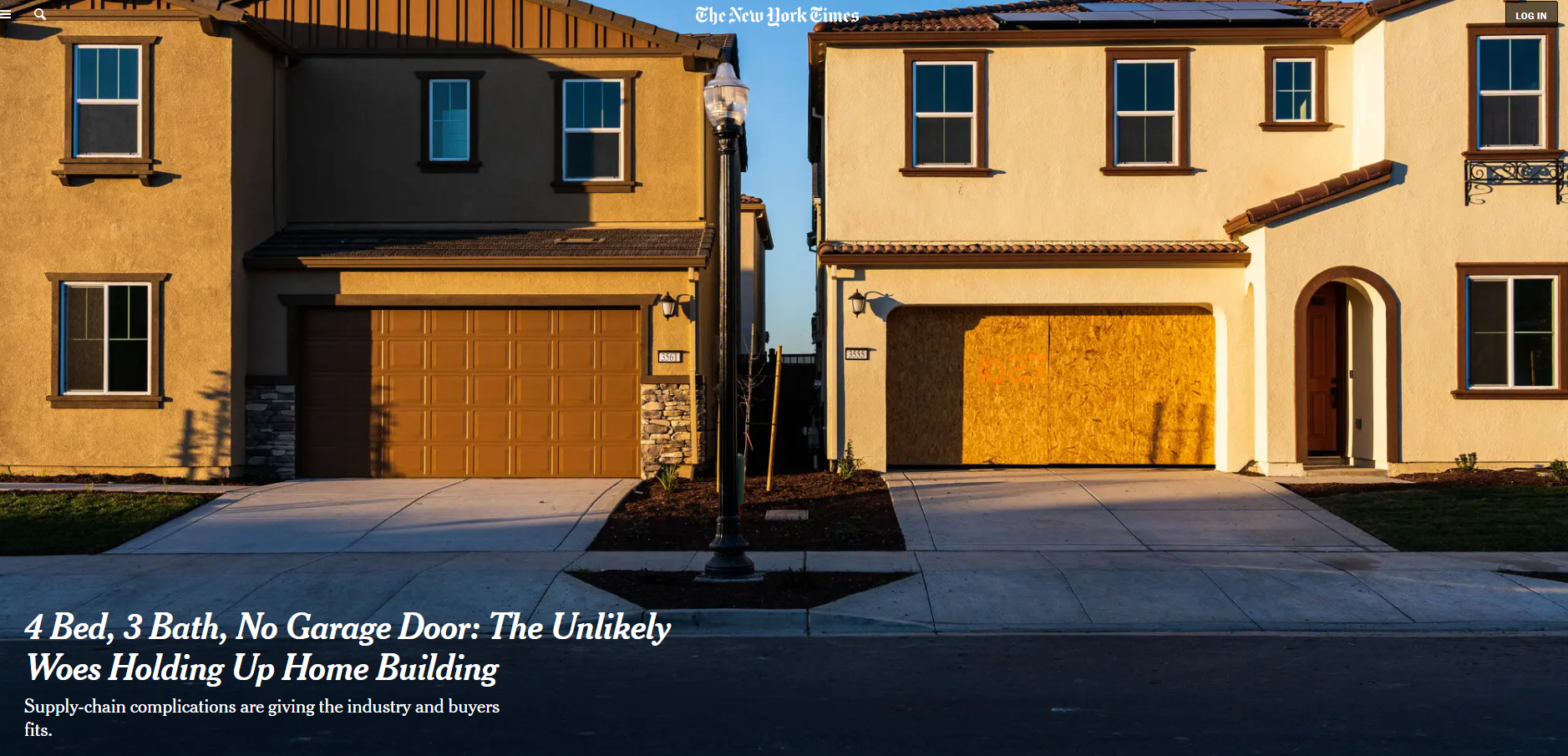

Die New York Times berichtete letzte Woche über Lieferprobleme bei Garagentüren, wodurch der offizielle Abschluss der Arbeiten verhindert wird. Dies wiederum sorgt dafür, dass sich der Bestand an neuen, aber nicht verkäuflichen Häuser deutlich erhöht.

Diese Verzögerungen blockieren die Verkäufe und erhöhen gleichzeitig zukünftig verfügbare Bestände, was die Perspektiven des Sektors belastet.

Immobilienkäufe ohne Einbringung von Eigenkapital sind immer häufiger: Der Verschuldungsgrad ist ebenso hoch wie 2006, kurz vor der Immobilienkrise.

Das Preisniveau ist heute noch höher als vor der letzten Krise.

Wie schon 2006 ist die durch praktisch negative Zinsen künstlich aufgeblähte Nachfrage dabei, in sich zusammenzufallen. Selbst wenn der Wunsch, sich das eigene Traumhaus zu bauen, ungebrochen ist, stößt die Verwirklichung des Traums nun auf die Hürde steigender Zinsen.

Heute ist die Situation sogar noch riskanter als 2006:

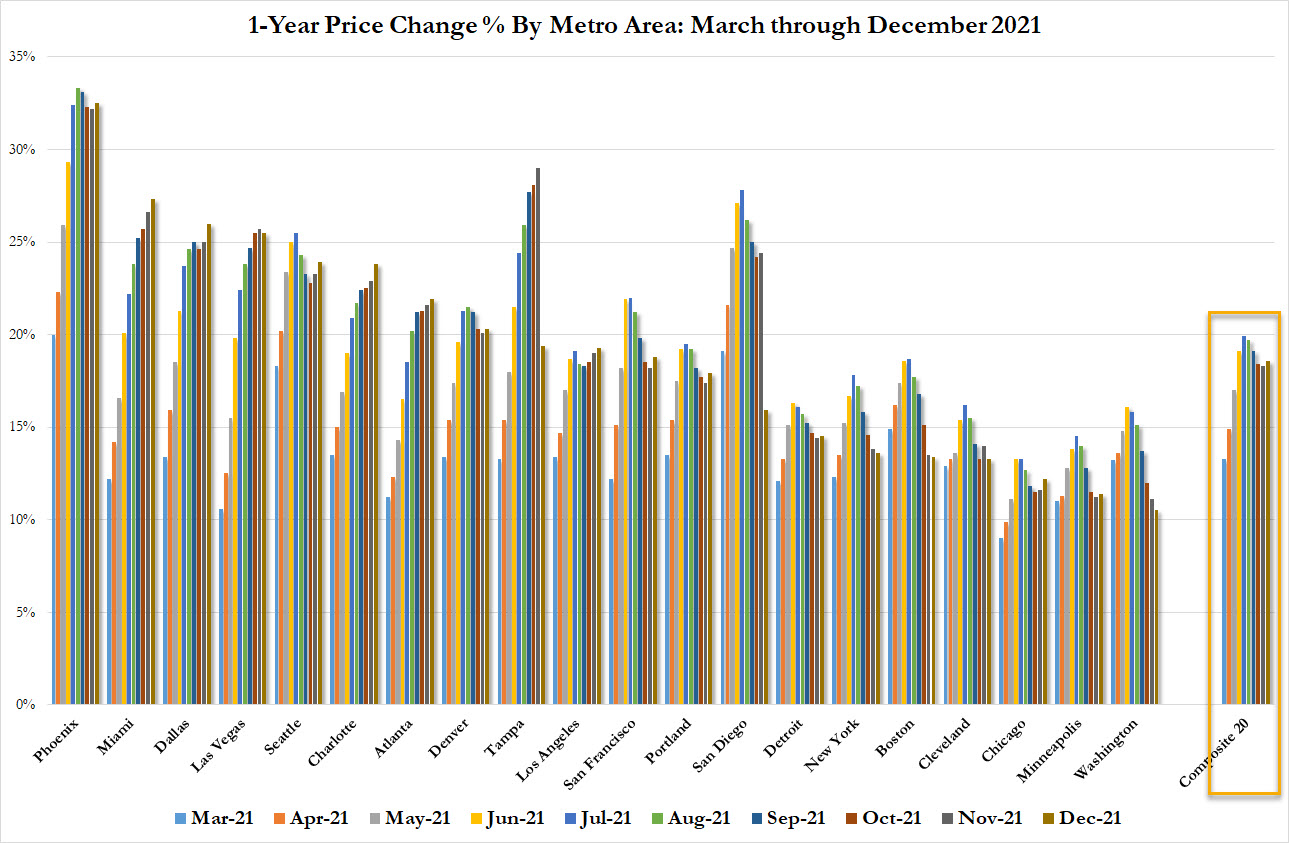

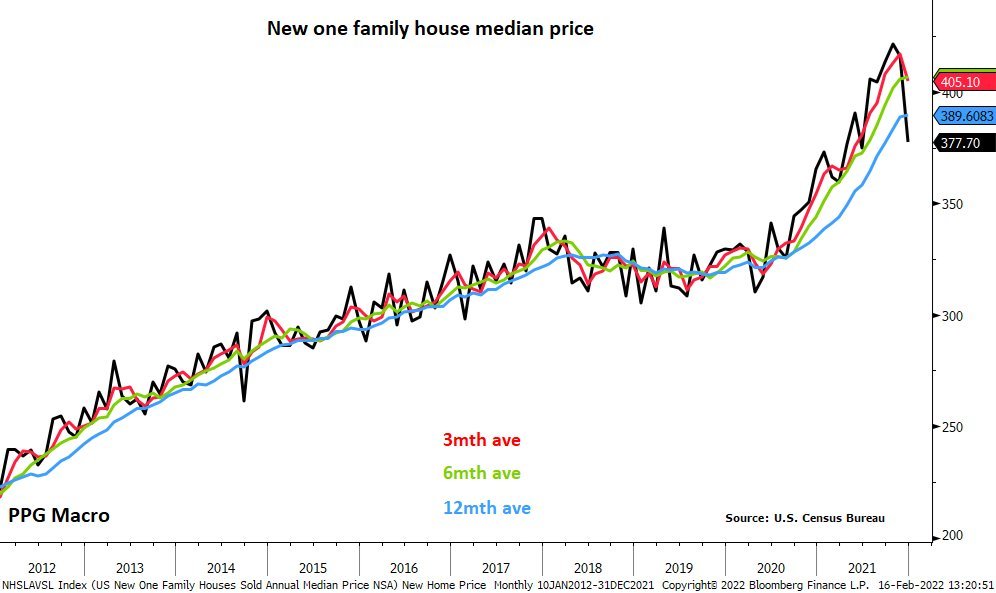

Die Preisanstiege bis Dezember waren (zu?) steil. In einigen Ballungsgebieten wurde ein Plus von 30 % innerhalb eines Jahres verzeichnet…

Dieser jüngste Höhenflug birgt kurzfristig ein erhöhten Korrekturrisiko.

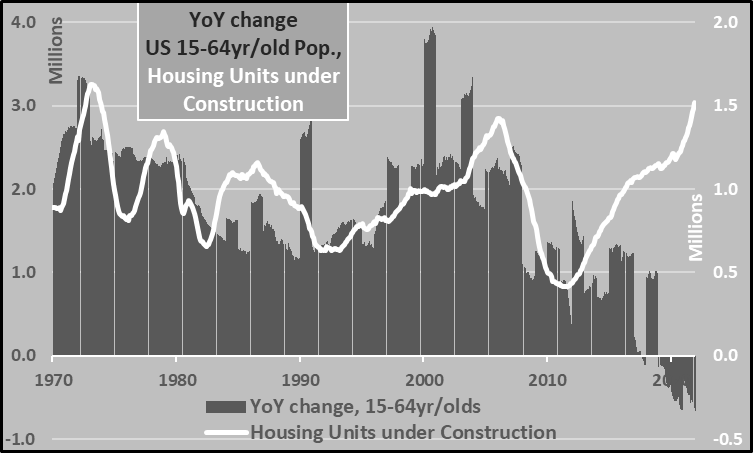

Ein zusätzlicher Faktor: Die demografischen Daten stellen kaum eine Unterstützung für die zukünftige Nachfrage nach dem Immobilienbestand dar.

Zusammen beginnen diese Faktoren die Preise für neu gebaute Häuser zu beeinflussen.

Seit Jahresbeginn sehen wir einen Preisrückgang, obwohl die Preise der Baumaterialien weiter steigen!

Dieses Paradoxon ist schwer zu erklären, wenn man sich nicht mit den organischen Gründen für die Hausse am Immobilienmarkt im Laufe der letzten Jahre beschäftigt. Die Anhebung der Zinsen und die Auswirkungen der Inflation beschleunigen nun die Baisse der Branche. Immobilien als „sicherer Hafen“ müssen heute vor diesem Hintergrund bewertet werden. Der Sektor, der noch 2020/2021 als Inflationsschutz diente, läuft 2022 Gefahr, seine Investoren zu verlieren.

Doch kommen wir zum Schluss dieses Beitrags noch einmal auf den Gold- und Silbermarkt zurück.

Gold hat die Widerstandslinien seiner Konsolidierung mit beeindruckendem Volumen durchbrochen, welches seit Beginn der Korrekturbewegung nicht mehr so hoch war.

Die Unterstützung verläuft nun bei 1830 $. Das ist das erste Abwärtsziel der Short-Positionen, die nun eröffnet wurden.

Oberhalb von 1930 $ könnte ein starker Short Squeeze dem Goldkurs erlauben, seine Allzeithochs in Angriff zu nehmen.

Silber bricht ebenfalls aus dem kurzfristigen Konsolidierungskanal aus, aber noch sehr zögerlich.

Ein Durchbruch der übergeordneten Konsolidierungslinie kann erst bei deutlich höheren Kursen erfolgen. Der wahre Breakout von Silber befindet sich bei über 27 $! Gold führt den Sektor an, muss seinen neusten Ausbruch nach oben aber noch bestätigen und die Minenaktien liefern – wie das unter diesen Umständen häufig der Fall ist – eine unterdurchschnittliche Performance, insbesondere die Silberproduzenten. Die Zweifel sind im Minensektor weiterhin stark…

Originalquelle: Recherche Bay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.