Die griechische Schuldenkrise von 2010 ist in Wirklichkeit noch nicht beendet, denn das Land hängt noch immer am Tropf. Könnte es in der Eurozone erneut zu einer solchen Krise kommen, da die Haushaltsdefizite im Zuge der Ausgangsbeschränkungen neue Rekorde erreicht haben und sich dies mit dem Krieg in der Ukraine weiter fortsetzt? Das ist durchaus denkbar, wie die Wirtschaftsforscher von Natixis unter der Leitung von Patrick Artus erklären. Sie gehen davon aus, dass Frankreich und Griechenland die am stärksten gefährdeten Länder sind.

In diesem Zusammenhang ist nicht nur die Höhe der Staatsschulden im Verhältnis zum BIP von Bedeutung, sondern vielmehr auch die Zahlungsbilanz, das heißt die Fähigkeit zur Finanzierung dieser Schulden. In der Mitteilung heißt es: „Ein Land mit exzessiven Staatsschulden aber einem Überschuss im Außenhandel wird schwerlich in eine Krise geraten, denn ihm steht ein Ersparnisüberschuss zur Verfügung, mit dem es seine Staatsschulden leicht finanzieren kann. Ein Land mit überhöhten Außenhandelsdefizit und zu hohen Auslandsschulden kann dagegen eine Zahlungsbilanzkrise erleben, da es unmöglich ist das Außendefizit zu finanzieren.“

Die Krise in Griechenland war eine Krise der Zahlungsbilanz: Das Außendefizit konnte nicht mehr finanziert werden und musste daher verschwinden, was innerhalb einer Währungsunion mittels eines brutalen Rückgangs der inländischen Nachfrage geschieht. Wir erinnern uns daran, wie sehr die Griechen in dieser Zeit gelitten haben und wie stark ihre Kaufkraft gesunken ist.

Infolgedessen „besteht das Hauptrisiko nicht in einer Schuldenkrise, die in den Ländern ohne Außendefizit zu vermeiden sein sollte, sondern in einer Krise der Auslandsverschuldung in einem Land mit strukturellen Außenhandelsdefizit.“ Unter diesem Gesichtspunkt ist es um Frankreich schlecht bestellt:

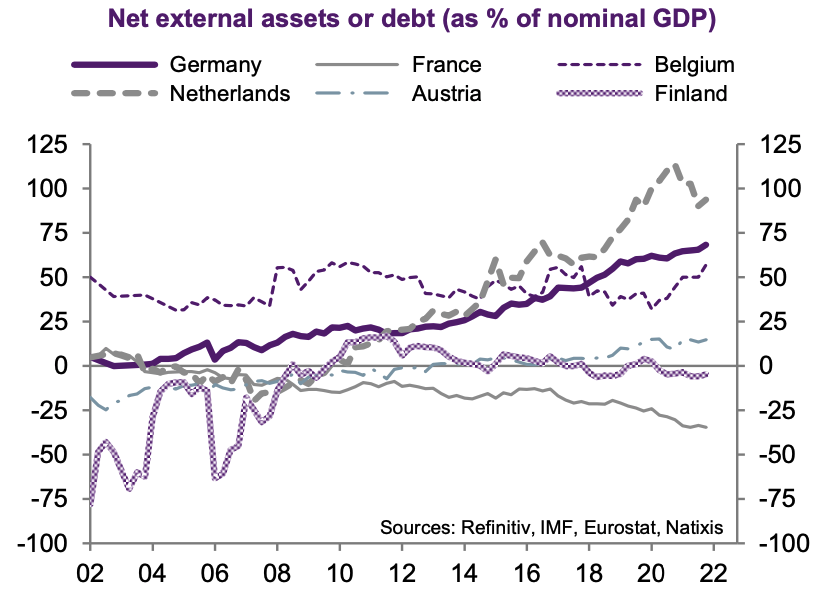

![]() Aktiva oder Netto-Auslandsverschuldung (in % des BIP)

Aktiva oder Netto-Auslandsverschuldung (in % des BIP)

Wie wir sehen, hat sich die Netto-Außenposition des Landes stark verschlechtert, und dieser Abwärtstrend ist Jahr für Jahr zu beobachten. Das Defizit zwischen den finanziellen Aktiva, die Frankreich im Ausland hält und denen, die die Ausländer in Frankreich halten, beträgt 30 % des BIP. Das ist der schlechteste Wert in Europa. Wie Natixis zeigt „könnte es erneut zu einer Krise in der Eurozone kommen, wenn ein Land ein exzessives Außendefizit hat, dessen Finanzierung zunehmend schwieriger wird. Das betrifft heute vor allem Frankreich und Griechenland und in geringerem Maße Portugal, aber nicht mehr Spanien und Italien.“

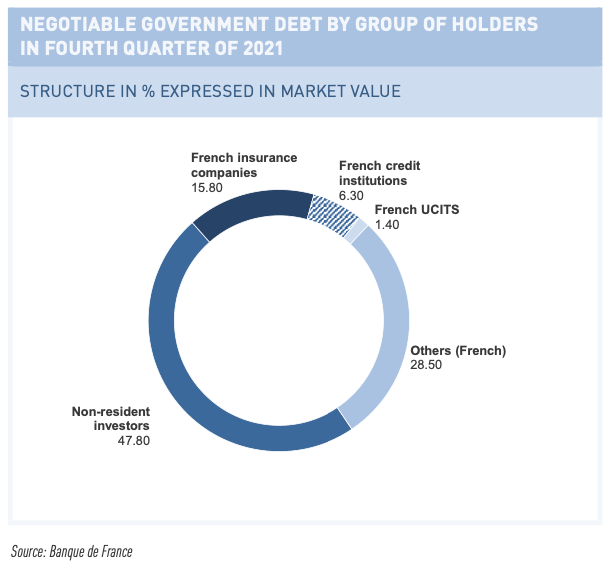

In diesem Zusammenhang könnte es plötzlich zu einer Krise kommen, wenn das Misstrauen der ausländischen Investoren in die französischen Staatsschulden wächst. Diese Gefahr besteht durchaus, denn nach Angaben der Agence France Trésor halten ausländische Geldgeber fast die Hälfte (47,8 %) der Schulden. Danach kommt die Zentralbank Banque de France (mittels des Anleihekaufprogramms der EZB) mit 28,5% und danach erst die Sparer im Inland mittels Lebensversicherungen und Sparplänen (insgesamt 23,5 %):

Nicht in Frankreich Ansässige: 47,8%, Andere (Frankreich): 28,5 %, Französische Versicherungsgesellschaften: 15,8 %, Französische Kreditinstitute: 6,3 %, Französische OGAW: 1,4 %

Die Gefahr ist real: „Die am stärksten gefährdeten Staaten sind nicht Italien oder Spanien, sondern Frankreich, Griechenland und vielleicht Portugal.“ Was die Griechen 2010 erlebt haben – und wofür sie noch immer die Rechnung bezahlen – könnte die Franzosen als nächstes treffen. Die Lage, die sich hinsichtlich der Kaufkraft bereits verschlechtert hat, würde sich weiter zuspitzen und wäre schließlich ernster als damals in Griechenland. Wer würde ein Rettungspaket für die zweitgrößte Volkswirtschaft Europas finanzieren? Niemand besäße die Mittel dazu. Es ist daher dringend notwendig, das Haushaltsdefizit zu verringern und die Zahlungsbilanz (d. h. die Handelsbilanz) wieder zu stärken, um das Risiko zu senken, plötzlich in eine katastrophale Krise zu schlittern.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.