Der Raffineur Nyrstar NV gab diese Woche bekannt, dass sein Werk in den Niederlanden auf unbestimmte Dauer in den Wartungszustand versetzt wird. Die Produktionskosten, die aufgrund der Energiekrise explodiert sind, erlauben den rentablen Betrieb der Anlagen nicht mehr. Die Produktion ist teurer als eine Stilllegung. Mit der Schließung des Werks geht der Industrie eine Produktionskapazität von 315.000 Tonnen Zink jährlich verloren.

Angesichts dieser Neuigkeiten steigt der Zinkpreis wieder in Richtung seiner Allzeithochs, nachdem er im Sommer stark korrigiert hatte:

Infolge dieser Versorgungsunterbrechung könnten die Bestände der LME weiter abnehmen und die Preiskontrolle mittels der Terminmärkte noch riskanter machen.

Zu Monatsbeginn hat Glencore vor einem ernsten Engpass der Produktionskapazitäten für Zink in Europa gewarnt. Bislang ist die Produktion um 47.500 Tonnen gegenüber dem gleichen Datum im Vorjahr gesunken, und das ist nur der Anfang. Weil die europäischen Werke just aufgrund der steigenden Stromkosten die Produktion einstellen, ist bis Jahresende mit einer beträchtlichen Abnahme der verfügbaren Metallbestände zu rechnen.

Die Energiekrise verstärkt sich unterdessen auf dem gesamten Kontinent und der Gaspreis steigt immer weiter. Der Erdgas-Terminkontrakt für September hat in den Niederlanden in dieser Woche einen neuen Spitzenwert verzeichnet:

Auch in Frankreich und Deutschland streben die Terminkurse am Strommarkt neuen Hochs entgegen. Seit Juni haben sich die Preise in Deutschland bereits verdoppelt. Strom ist heute in Europa zehnmal so teuer wie vor 2 Jahren!

Diese Situation sorgt dafür, dass die Rezessionserwartungen auf den höchsten Wert seit der Coronakrise klettern. Das Virus hatte die Wirtschaft plötzlich zum Stillstand gebracht, doch jetzt sind es die Energiekosten, die die Wirtschaftstätigkeit in Europa auszubremsen drohen.

Die Hausse der Energiepreise hat zur Folge, dass die Metallaufbereitungsindustrie in Europa nicht mehr wettbewerbsfähig ist und birgt die Gefahr, dass ein ganzer Industriezweig den alten Kontinent verlässt. Aktuell ist die Zinkherstellung betroffen, doch zweifellos wird es bald auch andere Metalle treffen.

Ein weiteres Metall, dessen Bestände dahinschmelzen: Platin. Es bleiben lediglich 124.000 Unzen in den Beständen der Kategorie „Registered“ der COMEX, wobei im letzten Liefermonat mehr als 130.000 Unzen zur Lieferung nachgefragt wurden. Wenn sich dieser Run fortsetzt, werden wir zum nächsten Termin (Oktober) erleben, wie die restlichen zur Lieferung bereitstehenden Platinbestände an der COMEX völlig geleert werden. Dies hätte einen Squeeze am Platinmarkt zur Folge und brächte die Spekulanten mit Short-Positionen in eine äußerst unangenehme Lage. Bis Jahresende könnte die Volatilität des Platinpreises wieder für Gesprächsstoff sorgen.

Die Spekulanten setzen unterdessen weiter auf fallende Rohstoffpreise. Ihre Wetten an den Terminmärkten werden Woche für Woche von den neuen Daten zur wirtschaftlichen Abkühlung weltweit untermauert.

Das Rezessionsrisiko dehnt sich unterdessen von Europa über China bis auf die USA aus.

Die chinesische Zentralbank hat die Märkte letzte Woche mit ihrer Entscheidung zur Zinssenkung überrascht, mit der sie den Abschwung im Immobiliensektor eindämmen will, der beginnt, sich negativ auf die Verbraucherstimmung und die allgemeine Wirtschaftstätigkeit in China auszuwirken. Unter jungen Menschen zwischen 16 und 24 Jahren nähert sich die Arbeitslosenrate mittlerweile 20 %. Nur ein energisches geld- oder steuerpolitisches Eingreifen wird den chinesischen Wirtschaftsmotor wieder in Gang bringen.

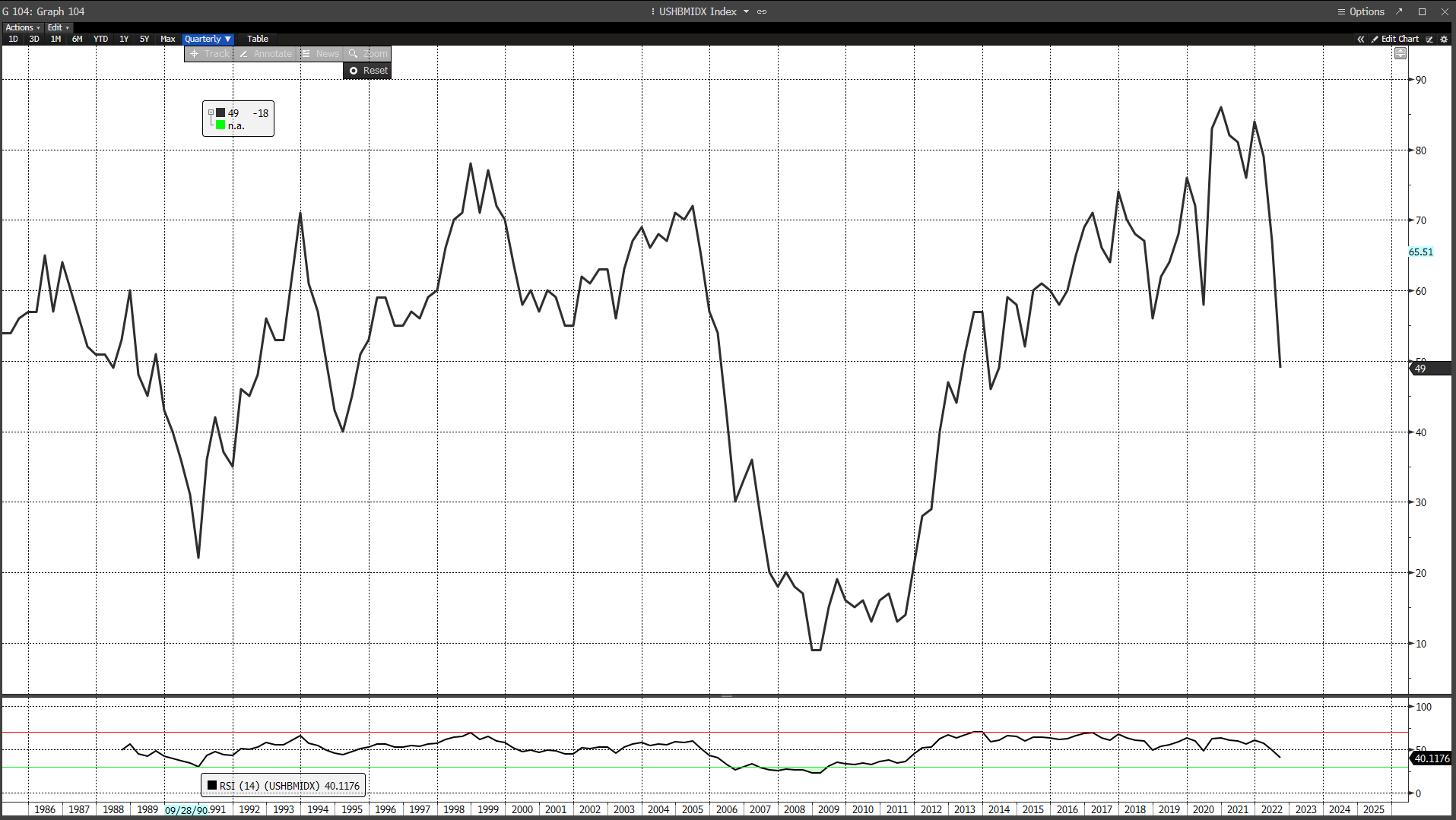

Auch in den Vereinigten Staaten gibt der Immobilienmarkt Anlass zur Sorge. Der Index NAHB, der die Aktivität des Sektors misst, befindet sich seit acht Monaten im freien Fall und die aktuelle Korrektur ähnelt immer mehr dem Einbruch von 2007:

Die amerikanischen 10-Jahres-Zinsen sind bereits zu hoch für den Markt und wenn man die Bedeutung des Immobiliensektors für die Wirtschaftszyklen in den USA kennt, muss man die Vitalität der konjunkturellen Entwicklung in den kommenden Quartalen zwangsweise mit Sorge betrachten. Der Index für neue Aufträge ist unterdessen um 36 Punkte auf -29,6 Punkte eingebrochen, während der Index für Lieferungen 50 Punkte abgerutscht ist und nun bei -24,1 Punkten liegt. Dies signalisiert eine starke Verschlechterung der Auftragslage.

Selbst wenn das Land einen Rückgang in diesem Halbjahr wahrscheinlich vermeidet und der Rezession noch einmal entgeht, sind die ersten Anzeichen für die Abkühlung doch beunruhigend und machen zweifellos eine Anpassung der aktuellen Geldpolitik notwendig.

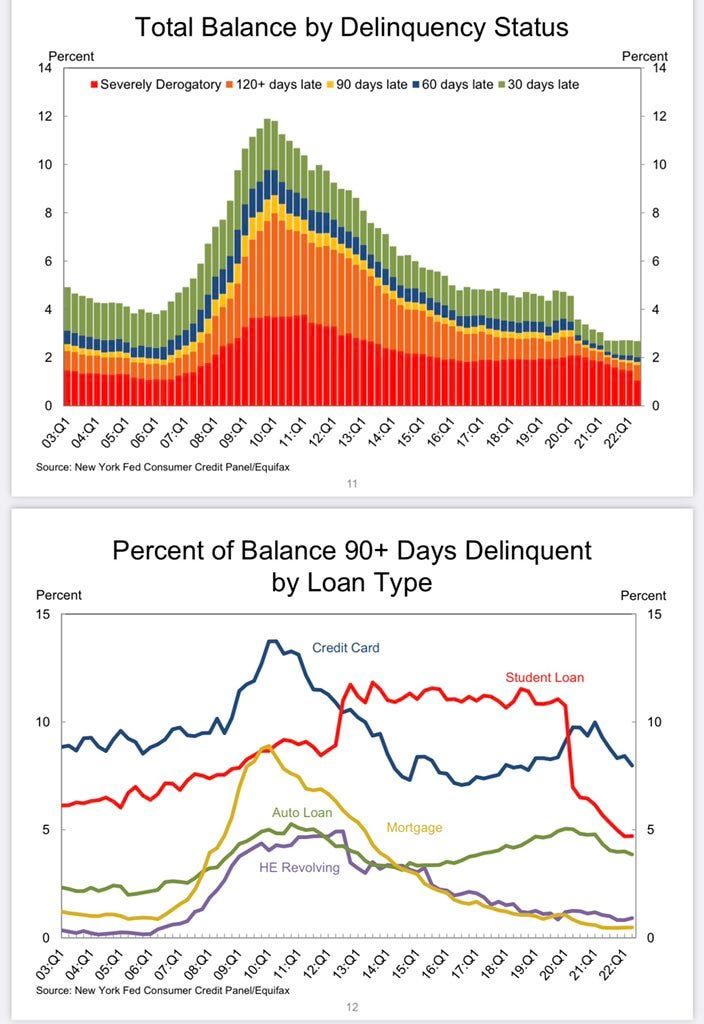

Der Abschwung findet nichtsdestotrotz vor einem weit weniger fragilen Hintergrund als 2007 statt. Die Zahl der Kreditausfälle ist noch weit entfernt von dem vor der Finanzkrise verzeichnetem Niveau und auch die Lage im US-Bankensektor ist kaum vergleichbar.

Wird es dem System diesmal gelingen, den Schock abzufedern?

Oder birgt der Einbruch der Aktivität im Immobiliensektor die Gefahr, die erhoffte „sanfte Landung“ in eine ausgewachsene Rezession zu verwandeln?

Die Antwort auf diese Frage steht noch aus. Da die Rezession in Europa jedoch praktisch eine Gewissheit ist, wäre es logisch, dass der Dollar in diesem Kontext noch längere Zeit profitiert. Zudem erholt sich der Markt in den USA viel besser als in Europa.

Während sich der Euro der Parität mit dem Dollar annähert und der Dollar-Index DXY seinen Rekordhochs entgegenstrebt, bleibt der Goldpreis unterhalb der 1.800-$-Marke unter Druck.

Die Zentralbanken machen sich diesen Rücksetzer zu Nutze und haben ihre Goldreserven im Juni unterm Strich um 59 Tonnen aufgestockt. Sie setzen damit den Ausbau ihrer Goldpositionen seit Jahresbeginn fort.

Die indische Zentralbank hat im Juli sogar 12,5 Tonnen Gold erworben. Das war der größte Zukauf seit September 2021 (18,7 Tonnen). Ihre Gesamtreserven steigen damit auf 781,3 Tonnen, ein Plus von 27,2 Tonnen seit Jahresbeginn.

Silber entwickelt sich zu Anfang des Monats August besser als Gold – ein positives Signal für den Sektor. Wie ich letzte Woche im Bericht exklusiv für meine Abonnenten schrieb:

„Im Wochenchart ist Silber erneut an die frühere Unterstützungslinie gestiegen, die im Juni nach unten durchbrochen wurde. Sollte der falsche Einbruch bestätigt werden, wäre genügend Energie vorhanden, um Silber sehr schnell wieder an die Obergrenze der bullischen Flagge zu katapultieren und bis zum Jahresende einen Ausbruchversuch zu starten.

Die bullische harmonische Formation, die wir in früheren Berichten identifiziert haben, hat funktioniert. Das erste Aufwärtsziel wurde in dieser Woche erreicht.

Wie wir oft gesehen haben, korreliert der Index der Minenaktien mit dem Silberkurs (aus einem Grund, den wir vielleicht eines Tages erklären werden…).

Wenn diese Korrelation erneut Bestand hat, ist die bullische Konfiguration (die sich noch bestätigen muss), ein gutes Vorzeichen für eine Kurserholung der Minengesellschaften, trotz der aktuellen Schwäche des Sektors.“

Wie am Platinmarkt beschleunigt sich auch bei Silber der Rückgang der lieferbaren Bestände in dieser Woche. Der Run auf die Edelmetallbestände der COMEX betrifft darüber hinaus auch Gold. Die verfügbaren Lagerbestände schmelzen immer schneller dahin.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.