In meinem Beitrag von letzter Woche schrieb ich: „Die Baisse am Immobilienmarkt und an der Börse hat die Stimmung der Verbraucher eingetrübt und führt dazu, dass sie lieber sparen als konsumieren. Der Rückgang des Konsums in China ist also in erster Linie auf die negativen Auswirkungen zurückzuführen, die die sinkenden Immobilienpreise und Börsenkurse auf das Vermögen der Bevölkerung hatten.“

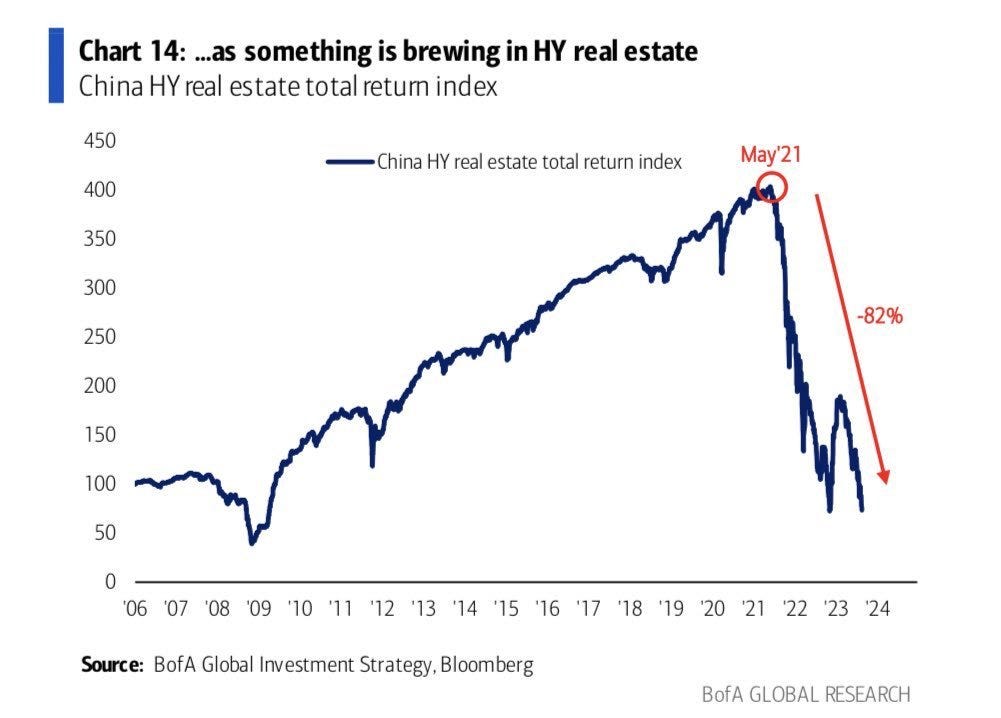

Der Absturz des chinesischen Immobiliensektors seit 2022 ist beeindruckend, mit einem Rückgang von 82% gegenüber dem Höchststand im Mai 2021:

Innerhalb weniger Monate sind die Immobilienpreise in China wieder auf das Niveau von 2008 gefallen.

Könnte es auch in den USA oder in Europa zu einer ähnlichen Korrektur kommen?

Das Geldsystem ermöglicht die grenzenlose Schaffung von neuem Fiatgeld mittels der Kreditschöpfung, und der Immobilienmarkt beruht wiederum auf einem der wichtigsten Motoren dieser Kreditschöpfung: den Hypothekenkrediten.

In den letzten 50 Jahren haben die meisten Industriestaaten das gleiche Modell übernommen: stetig sinkende Zinsen bei wachsender Verschuldung, sowohl im öffentlichen wie auch im privaten Bereich. Dies ermöglichte eine florierende Wirtschaft und steigende Börsenkurse, trotz der alternden Bevölkerung.

Niedrige Zinsen verleiten dazu, höhere Hypotheken aufzunehmen, wodurch die Preise im Immobiliensektor im Allgemeinen steigen. Ein höheres Kreditvolumen bei geringen Zinsen lässt die Preise für Häuser klettern.

Gleichzeitig führt die Ausweitung des Kreditvolumens auch zu einem beträchtlichen Anstieg der Fiatgeldmenge im Umlauf.

Misst man die Immobilienpreise stattdessen in einer konkurrierenden Währung mit begrenztem Angebot, wie beispielsweise Gold, dann bleiben die Preise stabil.

Ein Fiatgeldsystem, das völlige Flexibilität bietet, ist nützlich, wenn die Entscheidungsträger es klug einzusetzen wissen, da es in Krisenzeiten helfen kann die Wirtschaft zu unterstützen. Wird es schlecht verwaltet, birgt ein solches System jedoch die Gefahr von Inflationsdruck und explosiv steigenden Assetpreisen.

Genau das geschieht heute.

Gemäß einer Analyse von Reventure, die sich auf Daten aus 134 Jahren stützt, liegen die inflationsbereinigten Immobilienpreise derzeit fast 100 % über dem Mittel der letzten 130 Jahre. Die aktuellen Preise übersteigen sogar das während der Immobilienblase von 2006 gemessene Niveau.

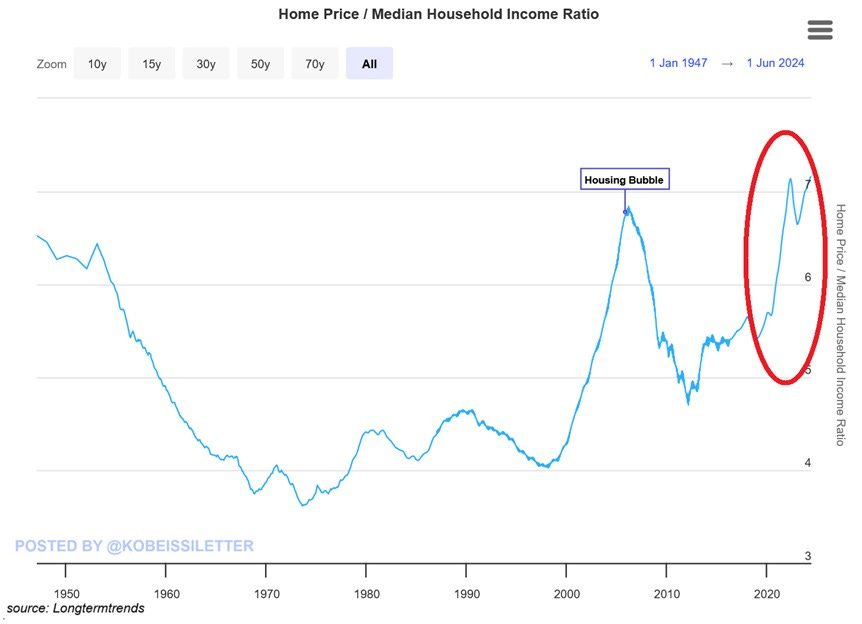

Das Verhältnis zwischen den Hauspreisen und dem mittleren Einkommen der US-Haushalte ist auf das Rekordniveau von 7,2 geklettert und liegt damit über dem Wert von 7,1, der im Jahr 2022 verzeichnet wurde, sowie dem Wert von 6,8 während der Immobilienblase von 2008. Vor der Pandemie im Jahr 2020 betrug das Verhältnis 5,5. Innerhalb von fünf Jahren haben sich die Immobilienpreise um 50 % erhöht, während das Einkommen der Haushalte nur 17 % gewachsen ist. Der Zugang zu Wohnraum verschlechtert sich folglich weiter:

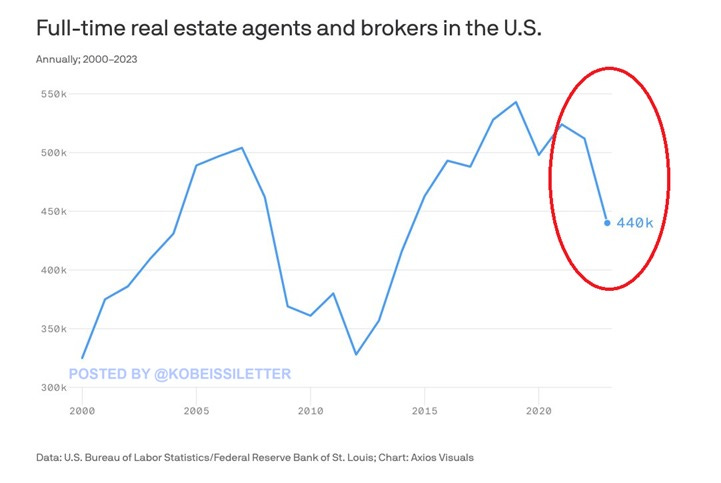

Die Zahl der Immobilienmakler und -vertreter in Vollzeit hat sich in den Vereinigten Staaten im Jahr 2023 auf 440.000 reduziert, der niedrigste Wert seit 2014. In nur einem Jahr wurde eine Abwanderung von 72.000 Beschäftigen bzw. 14 % verzeichnet, der stärkste Rückgang seit 2008:

Die Mitgliederzahl der National Association of Realtors ist seit 2022 um 100.000 gesunken und liegt aktuell bei rund 1,5 Millionen Personen. Im Juli erreichten die geplanten Hausverkäufe das niedrigste Niveau aller Zeiten und fielen selbst unter das Niveau, das während der Pandemie von 2020 verzeichnet wurde. Parallel dazu ist die Nachfrage nach Immobilienkrediten so gering wie schon seit 30 Jahren nicht mehr.

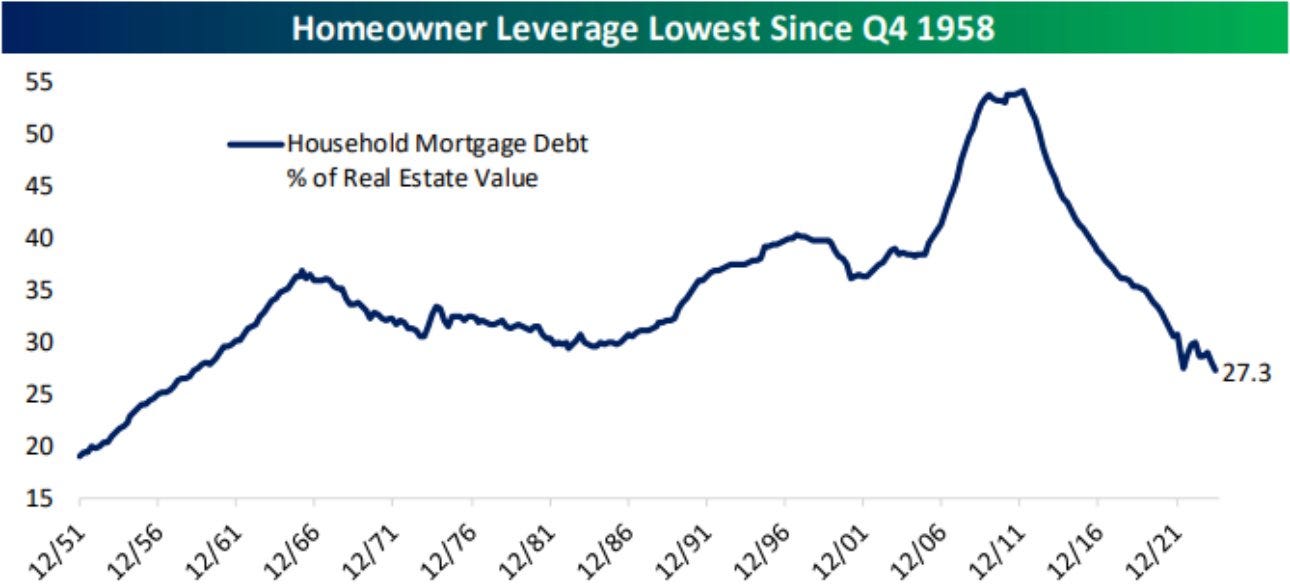

Der finanzielle Hebel der Hausbesitzer (d. h. die Hypothekenschulden der Haushalte als prozentualer Anteil des Immobilienwertes) ist mit etwa 27,3 % auf dem niedrigsten Stand seit dem vierten Quartal 1958. Nach dem Hoch im Jahr 2008, kurz vor der weltweiten Finanzkrise, ist dieser Prozentsatz parallel zu den Zinsen stetig gesunken:

Die Kapazität zur Aufnahme neuer Kredite könnte sich nun aufgrund der steigenden langfristigen Zinsen erneut verschlechtern. Entgegen allen Erwartungen hatte die von der Fed beschlossene Zinssenkung in den letzten Wochen nicht den erhofften Effekt. Im Gegenteil, die langfristigen Zinssätze sind sogar deutlich gestiegen.

Die Rendite der 10-jährigen US-Staatsanleihe ist dabei, die Schwelle von 4,10 % zu überschreiten, nachdem sie bei 3,6 % vor nur wenigen Wochen ein Tief markiert hatte:

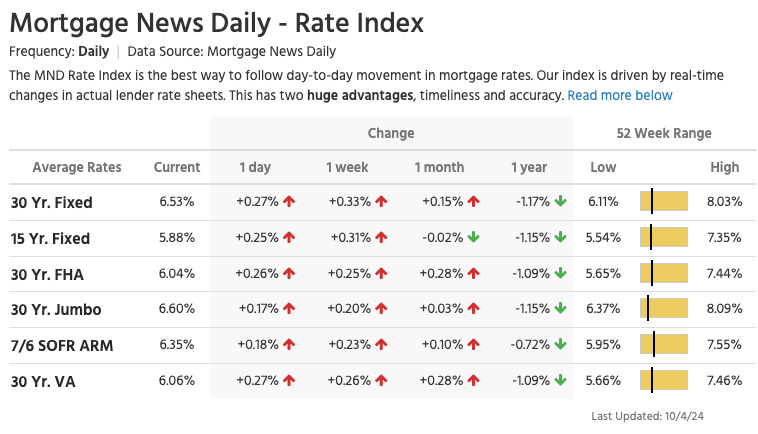

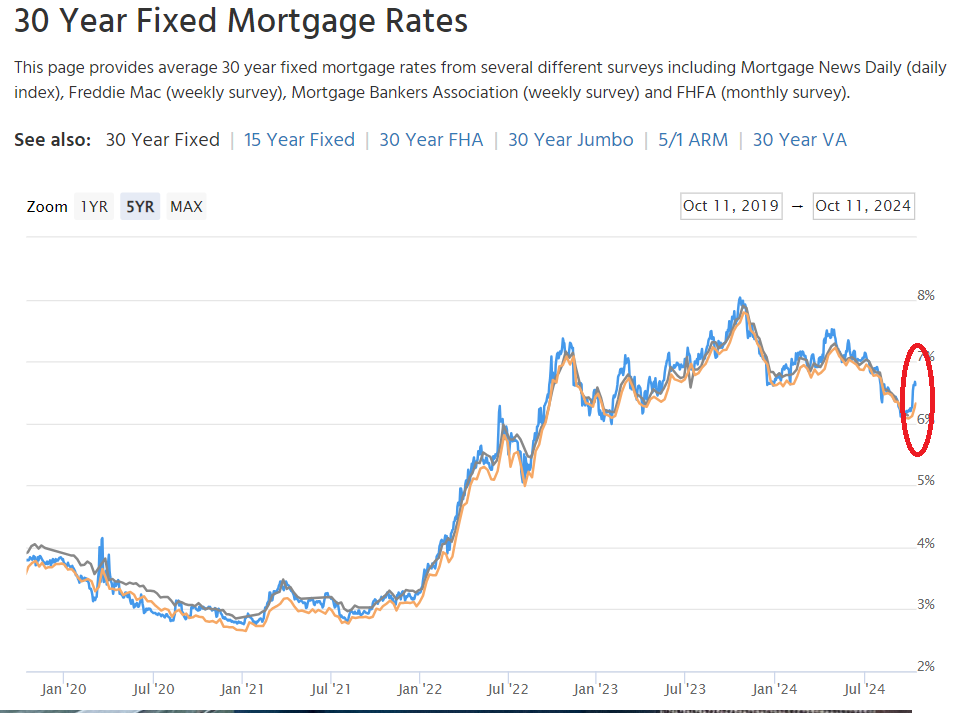

Der Anstieg der langfristigen Zinsen hat direkte Auswirkungen auf die Hypothekenpreise, die in den USA nun erneut zum Höhenflug ansetzen. Der „Basiszinssatz“, der mittlerweile für eine Laufzeit von 30 Jahren berechnet wird (und nicht mehr 20 Jahre), hat sich letzten Freitag in nur einem Tag auf 6,53 % erhöht:

Der schnelle Wiederanstieg der Kreditzinsen im Immobiliensektor kommt völlig unerwartet:

Diese Entwicklung dürfte die Verkäufer nicht gerade ermutigen!

Niemand will verkaufen, denn niemand will auf seinen Kreditzinssatz von 3 % oder weniger verzichten. Zahlreiche Hausbesitzer zögern aufgrund des hohen Zinsniveaus, ihre Immobilie zum Verkauf anzubieten. Wenn man nicht gerade über ausreichend Kapital verfügt, um die volle Kaufsumme bar bezahlen zu können, hat es wenig Sinn, einen Kreditzins von 3-4 % gegen ein Zins von 6,5 % einzutauschen – es sei denn, man zieht in eine günstigere Gegend.

Es will aber auch niemand mehr kaufen! Wer würde schon 35 % mehr für das geliehene Kapital zahlen wollen, jetzt, da die Zinsen gestiegen sind?

Der Markt ist zum Stillstand gekommen!

Die Zinssenkung verstärkt die abwartende Haltung lediglich. Warum heute kaufen, wenn die Zinsen künftig weiter sinken werden?

Die Immobilienmakler verlassen den Sektor, weil die aufgrund der aktuellen Situation Schwierigkeiten haben, neue Kunden zu finden. Die geringe Verfügbarkeit zum Verkauf stehender Immobilien am Markt schreckt neue Makler ebenso ab wie potenzielle Käufer, denn mehrere Interessenten bieten auf dieselben Häuser. Dieser Sektor ist ohnehin bereits ein schwieriges Pflaster, mit langen Phasen ohne Einkommen. Nichtsdestotrotz ist die aktuelle Blockade beispiellos in den letzten 50 Jahren. Der Markt ist völlig eingefroren.

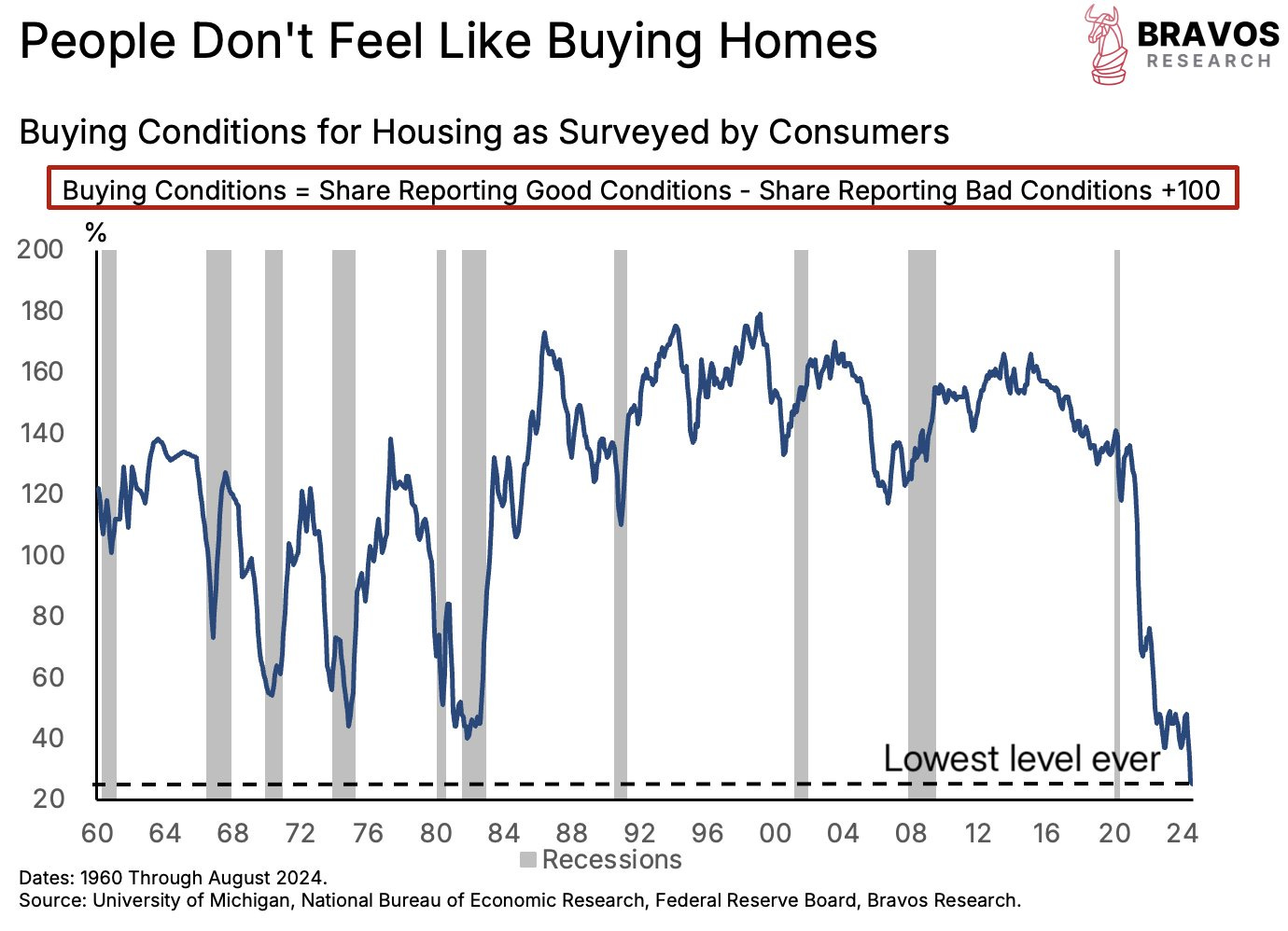

Schlimmer noch, diese Flaute sorgt für einen grundlegenden Stimmungsumschwung in Bezug auf den Immobilienmarkt: Das Interesse an einem Immobilienkauf war in den Vereinigten Staaten nie zuvor so gering wie heute:

Der Kauf eines Hauses oder einer Wohnung erscheint in den USA nun als absurde Idee. Nie zuvor in der Geschichte waren die Menschen dem Immobiliensektor gegenüber derart negativ eingestellt.

Diese extreme Situation, in der es weder Käufer noch Verkäufer noch Liquidität gibt, und in der die Preise dennoch neue Höchststände erreichen, aber niemand mehr kaufen will, ist in der Geschichte des US-amerikanischen Immobilienmarktes wirklich beispiellos.

Auch in Frankreich könnte das Interesse an Immobilien zurückgehen, zum einen infolge der steigenden Zinsen, zum anderen auch aufgrund anderer, dem Markt innewohnender Faktoren.

Die Regierung plant in ihrem Finanzgesetzentwurf für 2025, die Besteuerung nicht-professioneller, möblierter Vermietungen zu verschärfen. Derzeit profitieren die Eigentümer von einer Abschreibung, die bei der Berechnung des Wertzuwachses beim Verkauf nicht berücksichtigt wird. Im Rahmen der Reform würde diese Abschreibung wieder einbezogen, wodurch sich der steuerpflichtige Kapitalgewinn erhöht.

Wenn eine abgeschriebene Immobilie verkauft wird, ist der zu versteuernde Veräußerungsgewinn dann erheblich höher.

Mit anderen Worten: Die Mieteinnahmen der Eigentümer werden hoch besteuert – wenn die Immobilie weiterverkauft wird!

Fachleute sind über die Auswirkungen auf den Mietmarkt besorgt und befürchten, dass die Attraktivität von Investitionen in möblierte Wohnungen sinken wird.

Vor allem könnte sich jedoch die Stimmung im Zusammenhang mit Immobilieninvestitionen eintrüben.

In Frankreich wie auch in den USA könnte das Interesse am Kauf von „Betongold“ weiter schwinden.

In China besteht diese negative Stimmung gegenüber Immobilien bereits seit längerem, was zum Teil die Begeisterung der chinesischen Privatanleger für physisches Gold erklärt. Gold glänzt in China vor allem deshalb, weil Immobilien nicht mehr beliebt sind. Werden wir hier ein ähnliches Phänomen erleben? Werden die Menschen, die dem Immobilienmarkt den Rücken kehren, sich physischem Gold zuwenden, um ihre Ersparnisse zu schützen?

Auch im Westen beginnt sich die Haltung gegenüber Gold zu wandeln.

Woche für Woche stellt der Goldpreis sowohl in Dollar als auch in Euro neue Rekorde auf – und das zu einer Zeit, in der sich die Anleger allmählich von den Immobilien abwenden.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.