Saudi-Arabien organisierte kürzlich die Emission auf US-Dollar lautender, chinesischer Staatsanleihen im Wert von 2 Milliarden $ im eigenen Land. Das zeugt von einer bemerkenswerten Entwicklung in der globalen Finanzlandschaft. Entgegen der üblichen Praxis wurden diese Anleihen in Riad und nicht in den traditionellen Finanzzentren wie New York oder London ausgegeben. Die angebotene Rendite war wettbewerbsfähig und an die Rendite der US-Treasuries (UST) angeglichen, obwohl die Länder mit den besten Ratings normalerweise einen Aufschlag von 10 bis 20 Basispunkten bieten. Die Transaktion war ein durchschlagender Erfolg: Die Nachfrage überstieg das ursprüngliche Angebot um das Zwanzigfache und stand damit in starkem Kontrast zu den Emissionen von US-Anleihen, die üblicherweise nur etwa zweifach überzeichnet sind.

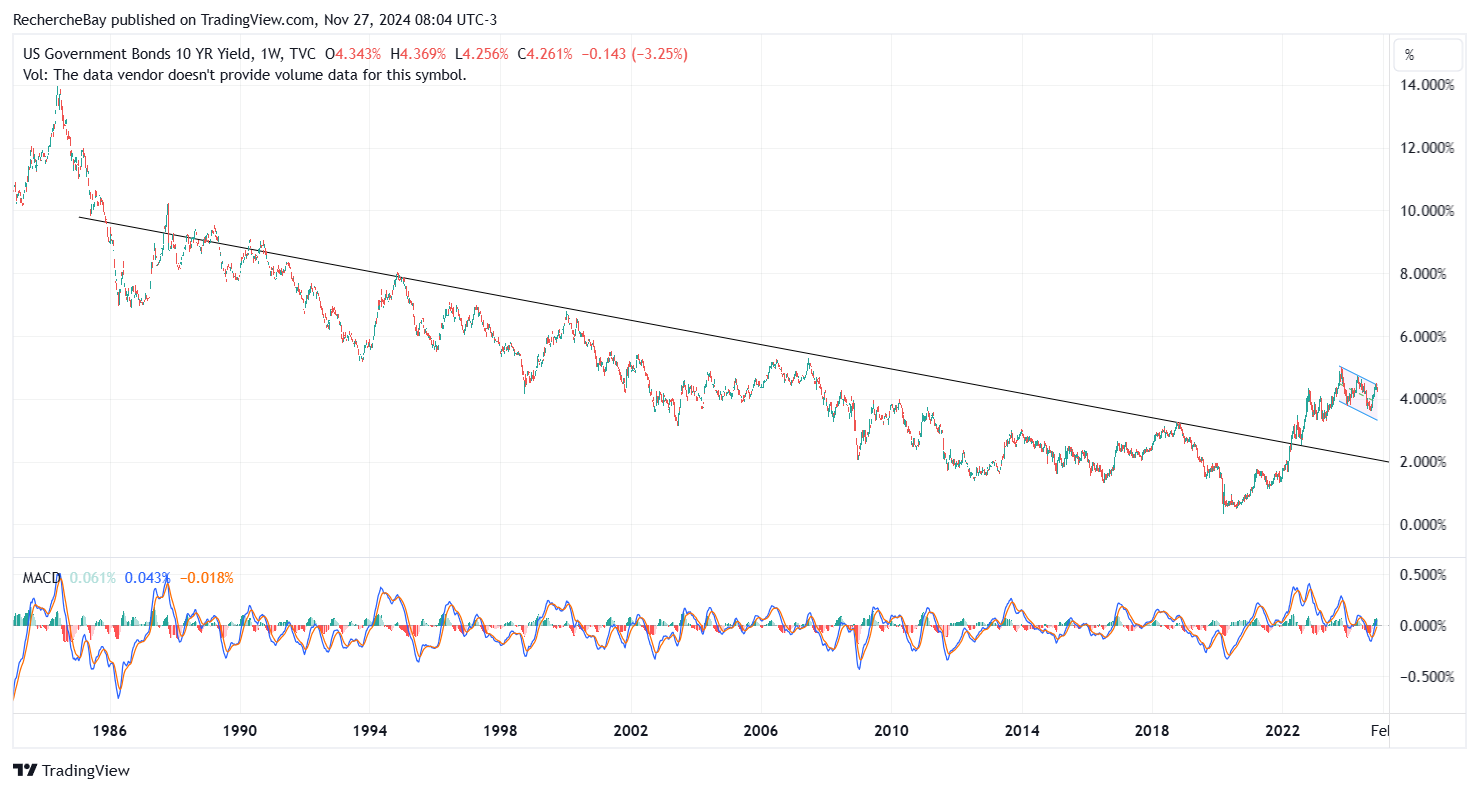

Dies verdeutlicht die zunehmende Anfälligkeit der Treasuries, einer unverzichtbaren Säule der globalen Finanzwelt. 2022 hat die Rendite der 10-jährigen US-Staatsanleihe ihren langfristigen Abwärtstrend beendet und markierte damit einen wichtigen Umschwung in der Zinsdynamik. Die Trendwende spiegelt ein strukturelles Ungleichgewicht am Markt für amerikanische Anleihen wider: Dieser hat zunehmend Mühe, den wachsenden Refinanzierungsbedarf der US-Regierung zu decken:

Diese Fragilität ist auf mehrere Faktoren zurückzuführen. Zum einen veranlasst die rasche Zunahme der Staatsverschuldung – beschleunigt durch die enormen Haushaltsdefizite – die Anleger dazu, höhere Renditen zu verlangen, um das gestiegene Risiko auszugleichen. Zum anderen führt die anhaltende Inflation dazu, dass wieder verstärkt mit Zinserhöhungen durch die US-Notenbank gerechnet wird, wodurch die Attraktivität der Staatsanleihen gegenüber anderen Anlageklassen abnimmt. Schließlich zeigt auch die traditionell robuste internationale Nachfrage nach den amerikanischen Schuldverschreibungen mittlerweile Schwächezeichen, nicht zuletzt, weil Länder wie China und Saudi-Arabien ihre eigenen Devisenreserven stärker diversifizieren.

Seit 2022 hat dieses Ungleichgewicht zugenommen und seinerseits wiederum zu einer erhöhten Volatilität am Anleihenmarkt geführt. Der Anstieg der Renditen spiegelt nicht nur eine technische Anpassung wider, sondern einen tiefergehenden Vertrauensverlust in die Fähigkeit der USA, eine nachhaltige Finanzierung ihrer Staatsschulden zu gewährleisten.

Das schwindende Vertrauen geht einher mit dem dramatischen Einbruch des TLT-Index, einem Barometer für die Wertentwicklung 20-jähriger US-Treasuries:

Charttechnisch steht der TLT kurz davor, ein weiteres Mal eine bärische Flagge nach unten zu durchbrechen ...

Für die globale Wirtschafts- und Finanzstabilität ist diese Situation eine enorme Herausforderung, denn eine längerfristige Störung des Marktes für US-Staatsanleihen könnte sich auf das globale Zinsniveau und die Finanzierungskosten für Unternehmen und Haushalte auswirken.

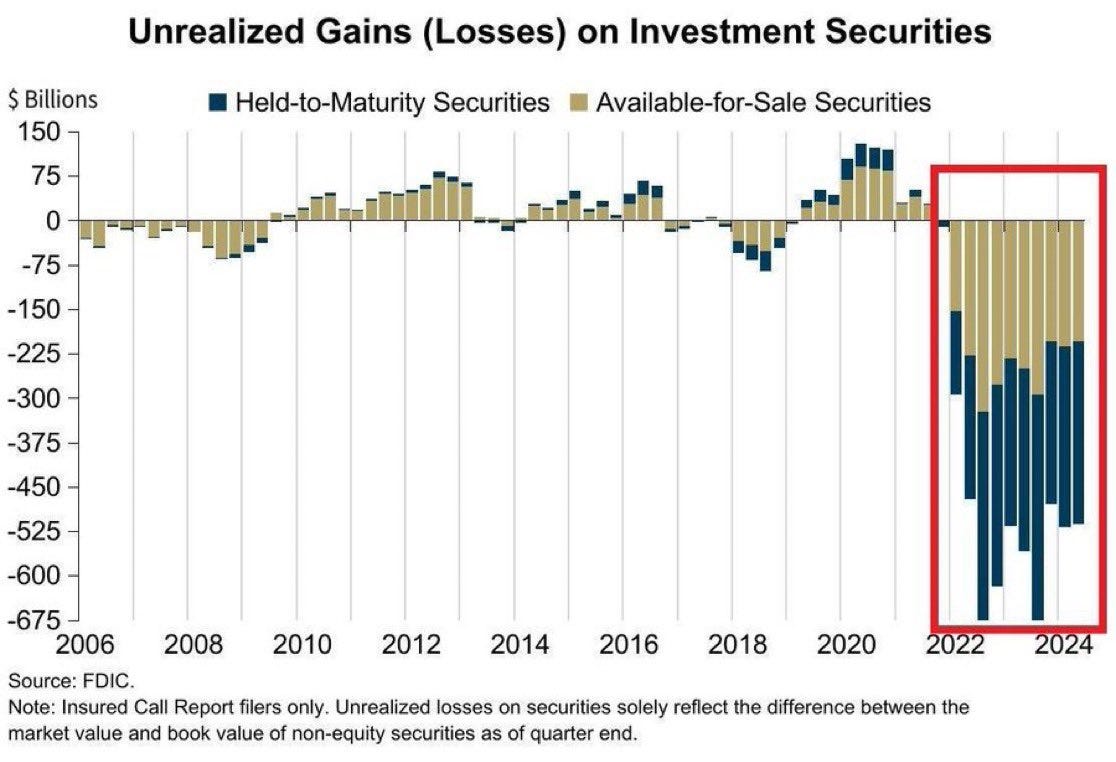

Die Verluste infolge des Anleihecrashs im Jahr 2022 sind schon jetzt siebenmal so hoch wie die Verluste während der letzten Finanzkrise. Noch alarmierender ist, dass 50 % dieser Verluste auf Titel zurückzuführen sind, die als „hold to maturity“ klassifiziert sind. Das bedeutet, dass sich diese Verluste nicht sofort in den Bilanzen niederschlagen, sondern eine vielmehr tickende Zeitbombe für die Banken darstellen, falls sie diese Vermögenswerte vor ihrer Fälligkeit liquidieren müssen:

Seit 2022 verfolgen die Zentralbanken, insbesondere die US-Notenbank Federal Reserve, eine aggressive Zinspolitik und haben die Leitzinsen deutlich angehoben, um der Inflation entgegenzuwirken.

Wenn die Zinssätze steigen, sinkt der Wert von ausstehenden festverzinslichen Aktiva wie Anleihen, weil neu ausgegebene Titel attraktivere Renditen bieten.

Für die Banken, die diese Assets halten, bedeutet dies enorme, nicht realisierte Verluste, da ihre alten Wertpapiere auf dem Markt nun weniger wert sind.

Wertänderungen von „Held-to-Maturity“-Anleihen wirken sich nicht sofort auf die Bilanzen aus, aber falls eine Bank gezwungen ist, diese Vermögenswerte vor ihrer Fälligkeit zu verkaufen, werden die Verluste real. Das kann zu Insolvenzen führen, wie der Fall der Silicon Valley Bank im Jahr 2023 gezeigt hat.

Daran wird deutlich, dass sich das Risiko, das auf dem US-Anleihenmarkt lastet, auf den Bankensektor überträgt und ein noch größeres Ausmaß annimmt.

Die Bedeutung der chinesischen Staatsanleiheemission reicht weit über den Finanzsektor hinaus. Die Transaktion spiegelt den Willen Saudi-Arabiens wider, sich vom Einfluss der USA zu distanzieren und gleichzeitig seine Beziehungen zu China zu festigen. Sie stellt zudem einen wichtigen Schritt mit Blick auf das Petrodollar-System dar, das in den 1970er Jahren eingeführt wurde und zunehmend in Frage gestellt wird. Damit ebnet sie auch den Weg für einen Ausbau des Handels in Yuan. Indem sich Riad als neue Plattform und Knotenpunkt für globale Liquiditätsströme positioniert, bietet es internationalen Investoren eine Alternative zu den westlichen Finanzkanälen. Diese Entwicklung passt zur allgemeinen Tendenz zur Diversifizierung der wirtschaftlichen und sicherheitspolitischen Allianzen der Golfstaaten, die ihre Abhängigkeit vom Westen verringern wollen.

Gleichzeitig ist diese Annäherung auch Teil der chinesischen Strategie, die mit dem Gipfeltreffen zwischen China und den arabischen Staaten im Jahr 2022 eingeleitet wurde. Seitdem kommt Riad nun eine Schlüsselrolle in der Initiative der „Neuen Seidenstraße“ (englisch: Belt and Road Initiative, BRI) zu. Die Teilnehmerländer der BRI, von denen viele bei westlichen Institutionen in Dollar verschuldet sind, können nun auf chinesische Finanzierungsoptionen zurückgreifen, um ihre Schulden zu begleichen. Im Gegenzug erhält China Zahlungen in Yuan oder in Form von strategischen Ressourcen, während sich diese Länder gleichzeitig aus der Dollar-Schuldenfalle und von den US-Finanzsanktionen befreien können.

Würden die USA, z. B. unter einer Trump-Regierung, mit Sanktionen gegen Käufer chinesischer Schulden reagieren, könnte dies den Eindruck verstärken, dass auf Dollar lautende Vermögenswerte nicht mehr so sicher sind wie früher. Dies würde sowohl Staaten als auch private Investoren zusätzlich motivieren, ihre Reserven und Portfolios weiter zu diversifizieren, was die Dominanz des Dollars im internationalen Handel weiter schwächen würde.

Wenn Trump jedoch nicht reagiert, besteht das Risiko, dass ein mit dem US-Finanzministerium konkurrierendes System für die Emission von Schuldtiteln entsteht - eine echte Gefahr für die Finanzierung der amerikanischen Staatsschulden. Wer wird die Refinanzierung übernehmen, wenn eine andere, leichter zugängliche Quelle für staatliche Anleihen in Dollar verfügbar wird?

Obwohl die Anleiheemission Chinas in der letzten Woche vom Volumen her relativ bescheiden war, stellt sie ein klares politisches Signal an Donald Trump und die US-Regierung im weiteren Sinne dar. Dieses Manöver war nicht nur finanzieller Natur, sondern ist Teil eines geopolitischen Spiels, in dem jede Handlung, selbst wenn sie rein symbolischer Natur ist, von großer Bedeutung ist. Die Chinesen demonstrieren damit ihre Fähigkeit, die ihnen zur Verfügung stehenden Finanzinstrumente zu nutzen, um ihre Präsenz auf der internationalen Bühne zu behaupten und die amerikanische Dominanz im globalen Finanzsystem auf subtile Weise zu untergraben.

Vor diesem Hintergrund wird deutlich, dass es wichtiger ist denn je, den US-Haushalt unter Kontrolle zu bringen. Die amerikanische Wirtschaft ist auf die stetige Refinanzierung ihrer Schulden angewiesen, die hauptsächlich von ausländischen Investoren durch den Kauf von US-Treasuries getragen wird. Sollte die Nachfrage nach diesen Anleihen schwinden, insbesondere infolge von Initiativen wie der Emission Chinas, könnte diese Abhängigkeit zu einer ernsten Gefahr werden. Mit einem geringeren Refinanzierungsbedarf wären die USA viel besser gerüstet, um auf solche Herausforderungen zu reagieren. Eine widerstandsfähigere Wirtschaft würde es ihnen ermöglichen, die Auswirkungen chinesischer Anleiheemissionen zu begrenzen, und würde zudem verhindern, dass der Dollar seinen Status als unumgänglicher sicherer Hafen verliert.

Die Wirklichkeit gestaltet sich jedoch weitaus komplexer. Der unausgeglichene Haushalt der Vereinigten Staaten hat zur Folge, dass diese Voraussetzung unter den aktuellen Umständen kaum zu realisieren ist. Das Loch in der Staatskasse wächst und wächst und verstärkt so die Abhängigkeit der USA von ausländischen Investoren zur Schuldenfinanzierung. Angesichts dieser Situation könnte selbst ein geringfügiger Rückgang der weltweiten Nachfrage nach Treasuries schwerwiegende Folgen haben, auch weil er die USA zur Anhebung der Zinssätze zwingen könnte, um neue Investoren anzulocken. Ein solcher Schritt könnte die Haushaltslage weiter verschlechtern und die Position der USA gegenüber ähnlichen chinesischen Initiativen schwächen.

Alles in allem zeigt diese in ihrem Umfang bescheidene chinesische Emission, die jedoch alles andere als harmlos ist, die strukturellen Mängel eines Systems auf, das auf der internationalen Nachfrage nach Dollar-Assets beruht. Wenn die USA ihre Vorrangstellung angesichts einer solchen Bedrohung verteidigen wollen, ist es von entscheidender Bedeutung den Haushalt auszubalancieren. Andernfalls könnten vergleichbare Initiativen wiederholt werden und zunehmenden Einfluss ausüben. Die heutige Situation ist nur ein Vorgeschmack auf eine weitaus größere finanz- und geopolitische Konfrontation, die sich in den kommenden Jahren abzeichnet.

Die USA müssen ihr strukturelles Defizit verringern, aber nichts deutet darauf hin, dass die nächste Regierung über die nötigen Mittel verfügen wird, um dieses Ziel zu erreichen.

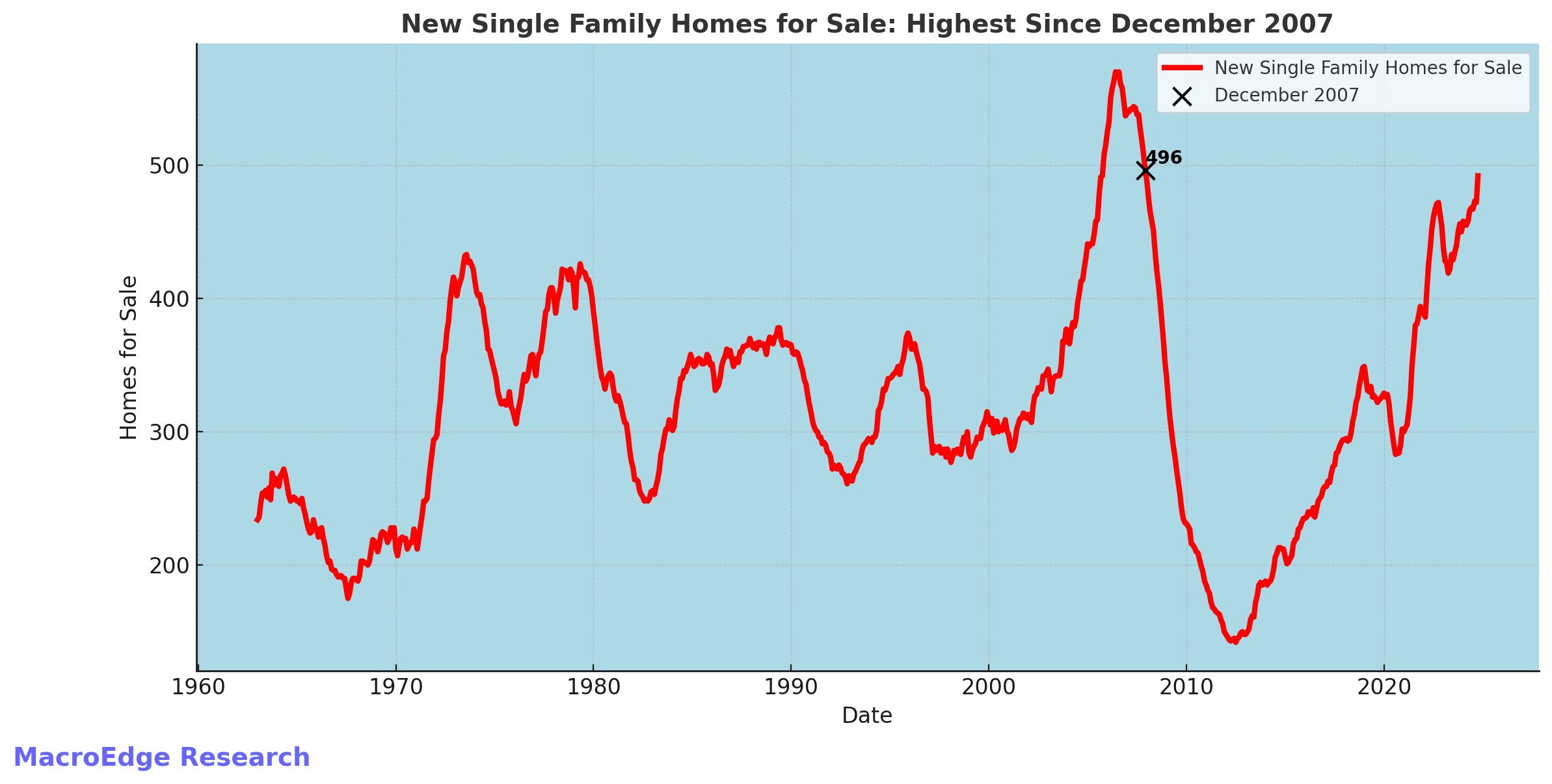

Das Land sieht sich zudem mit einer beispiellosen Situation am Immobilienmarkt konfrontiert. Der Gesamtbestand an neuen, unverkauften Häusern ist auf den höchsten Stand seit Dezember 2007 gestiegen:

Wie wir bereits im Oktober in einem Beitrag erwähnt haben, ist der US-Immobilienmarkt völlig gelähmt. Zweifellos ist Trumps Umfeld direkt von dieser Situation betroffen, und es ist sehr wahrscheinlich, dass der neue Präsident es sich zur Priorität macht, diesen Stillstand in seiner Amtszeit zu beenden. Es ist auch anzunehmen, dass Trump dazu steuerliche Instrumente einsetzt. Bereits in den ersten Monaten seiner Präsidentschaft könnten wir Reformen zur Senkung der Immobiliensteuern sehen. Diese Maßnahmen dürften das Problem des strukturellen Defizits jedoch nicht lösen, sondern könnten es im Gegenteil sogar noch verschärfen. In den kommenden Jahren könnte das strukturelle Defizit der Vereinigten Staaten gar auf über 5 Billionen Dollar anwachsen.

Physisches Gold ist angesichts der verfahrenen Situation bei der Finanzierung des Haushaltsdefizits selbstverständlich der bevorzugte sichere Hafen. Das gelbe Metall profitiert sowohl von der wachsenden Sorge um noch größere Fehlbeträge in den Staatsfinanzen als auch von den Folgen, die das möglicherweise auf die US-Treasuries hat. Letztere könnten durch zunehmende Spannungen zwischen China und den USA noch zusätzlich unter Druck geraten. Dies würde ein Klima der Unsicherheit schaffen, das Gold als zuverlässige Anlageoption noch attraktiver macht.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.