Der Yen (JPY) setzt seinen Abwärtstrend gegenüber dem Dollar fort. Die Inflationszahlen vom 4. Juni fielen mit +2,4 % niedriger aus als erwartet, was den Präsidenten der Bank of Japan in der Fortsetzung seiner akkommodierenden Geldpolitik bestärkt, die durch das Aufkaufen von japanischen Staatsanleihen und Niedrigzinsen gekennzeichnet ist. Für den Moment gibt es kaum Inflation in Japan und die Spekulanten haben somit erneut begonnen, den Yen abzuverkaufen, weil die japanische Geldpolitik nun im Gegensatz zur Geldpolitik der US-Notenbank Fed steht. Der USD/JPY-Chart zeigt erneut eine Ausgangslage für weitere Aufwärtsbewegungen:

Vor diesem Hintergrund steigen auch die US-Zinsen erneut an. Die Rendite der 10-jährigen US-Treasuries klettert wieder auf über 3 %, nachdem sie vom 50-tägigen gleitenden Durchschnitt abgeprallt war:

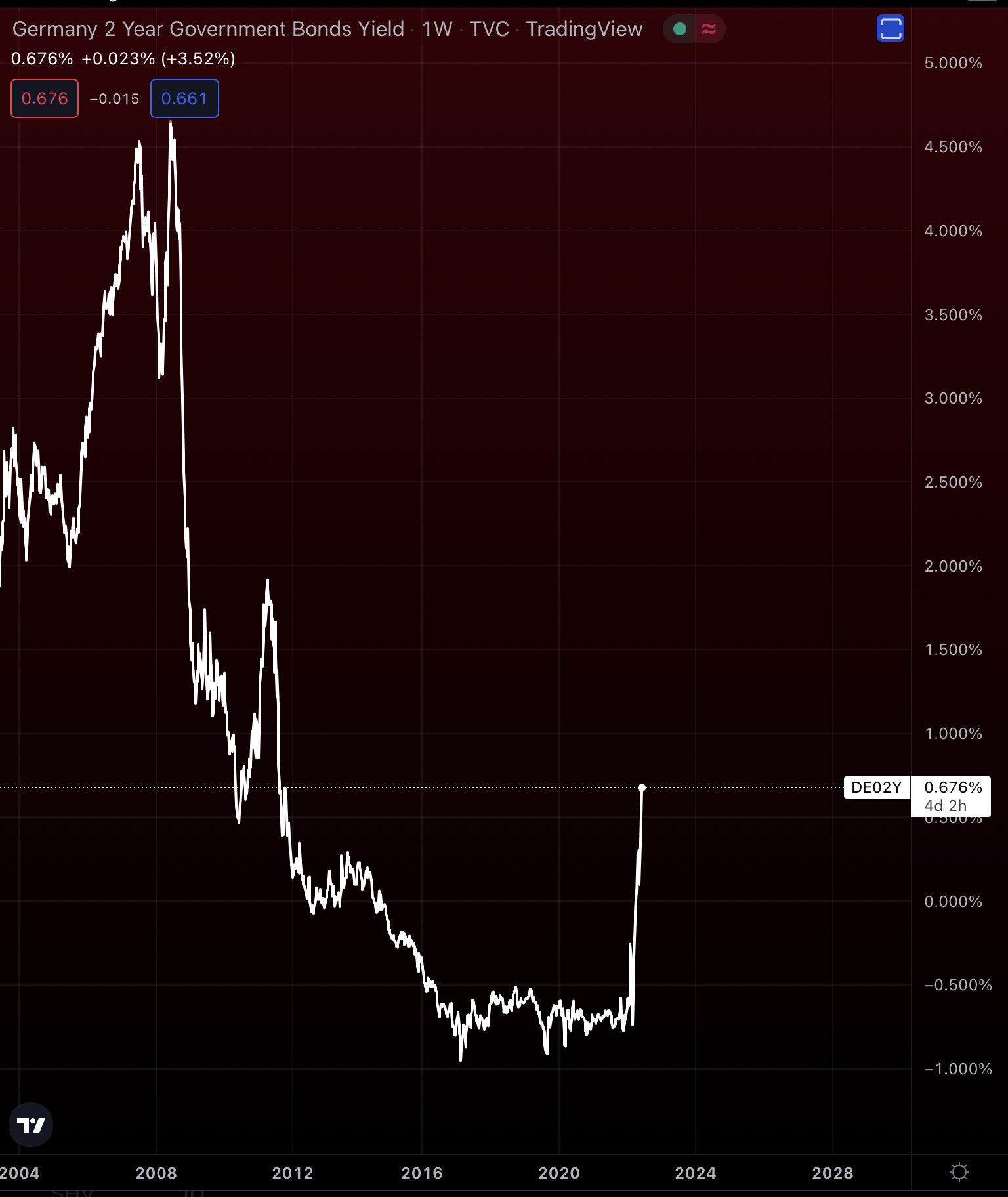

Doch am spektakulärsten ist die Hausse bei den 2-jährigen Bundesanleihen. Die Zeit der Negativzinsen in Deutschland ist damit abrupt beendet.

Der Crash am deutschen Anleihemarkt hat historische Ausmaße angenommen. Seit Jahresbeginn (es sind kaum fünf Monate vergangen) belaufen sich die Verluste der 20-jährigen Bundesanleihen, TVC, auf fast 40 %. Das hat man bei dieser Anlageklasse in so kurzer Zeit noch nie erlebt.

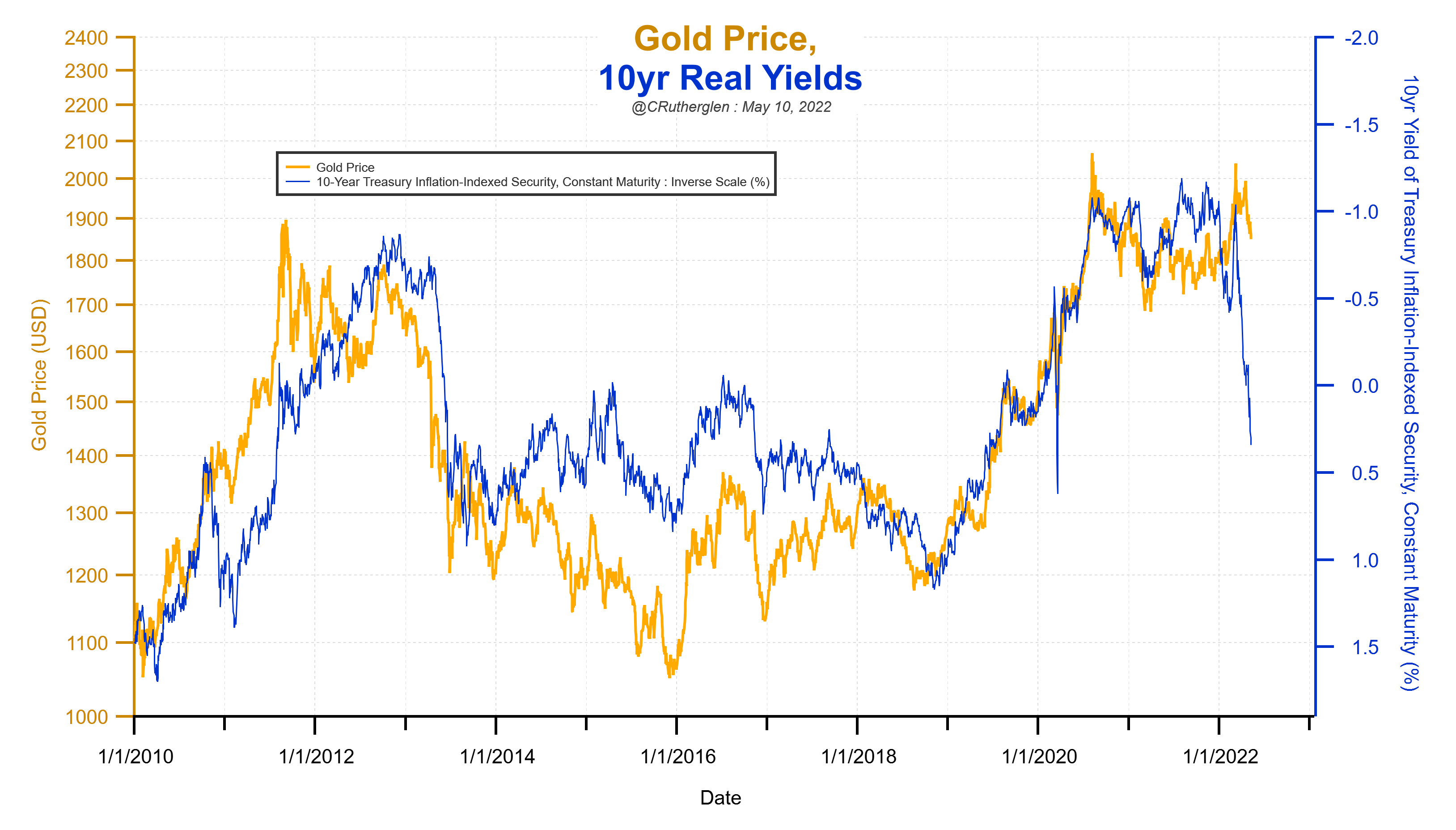

Erneute Hausse beim Dollar und erneuter Anstieg der Zinsen: kein Wunder, dass der Goldpreis zu Anfang Juni unter Druck gerät.

Der Goldkurs konnte die 1850-$-Marke im Mai verteidigen, auch dank einer sehr hohen physischen Nachfrage. Die US Mint meldete Rekordverkäufe, Europa eine starke Nachfrage und Indien eine Wiederbelebung der Wirtschaftsaktivität. Die Zahlen, die uns vom indischen Subkontinent erreichen, sind regelrecht spektakulär: Im Mai hat das Land 101 Tonnen Gold importiert, was einem Plus von 677 % gegenüber dem Vorjahr entspricht!

INDIA'S GOLD IMPORTS IN MAY JUMPED 677% FROM A YEAR AGO TO THE HIGHEST LEVEL IN A YEAR

— Gold Telegraph ⚡ (@GoldTelegraph_) June 6, 2022

People in India continue to stockpile #gold. pic.twitter.com/YulJyinNps

Der Goldpreis klammert sich an seine Unterstützung (den 200-tägigen gleitenden Durchschnitt). Die nächste Unterstützungslinie des Aufwärtstrends liegt bei 1825 $.

Beim Swiss Mining Institute hat Rick Rule letzte Woche erklärt, dass er kurzfristig einen schwächeren Goldkurs erwartet, insbesondere aufgrund der Hausse des Dollars, die auf den Schuldenabbau im Zuge des gelpolitischen Strategiewechsels der Fed folgte.

Im Verhältnis zu den Realzinsen hält sich Gold auf einem sehr hohen Niveau. Dies ist auf die äußerst starke physische Nachfrage zurückzuführen, doch nach Einschätzung von Rick Rule ist die Widerstandskraft von Gold auf kurze Sicht in Gefahr.

Wird der Goldpreis letztlich doch korrigieren? Die Spekulanten, die auf einen Rückgang des Goldkurses setzen, stützen sich auf zwei ungünstige Indikatoren: den steigenden Dollar und die steigenden Zinsen… aber sie behalten auch die Lieferketten im Auge, wo sich die Situation mit dem Ende des Lockdowns in China allmählich zu bessern scheint. Auch der konjunkturelle Abschwung, der infolge des Ukraine-Konflikts vor allem in Europa einsetzt, trägt dazu bei. In Deutschland sind die Auftragszahlen in der Industrie gegenüber dem Vormonat um 2,7 % zurückgegangen, während man eher mit einem Plus von 0,4 % gerechnet hatte. In Deutschland beobachten wir zweifellos bereits den Beginn der Rezession.

In den USA zeigt sich die Wirtschaft widerstandsfähiger. Der Geschäftsführer von Hilton hat angekündigt, dass diese Sommerzeit die beste in der Geschichte der Hotelkette werden würde. Caterpillar berichtet von einer Rekordnachfrage nach seinen Baumaschinen. Zudem zeigt sich an den Verkaufszahlen auch eine anhaltend hohe Nachfrage seitens der amerikanischen Verbraucher.

Doch es besteht die Gefahr, dass diese Situation nicht von Dauer sein wird.

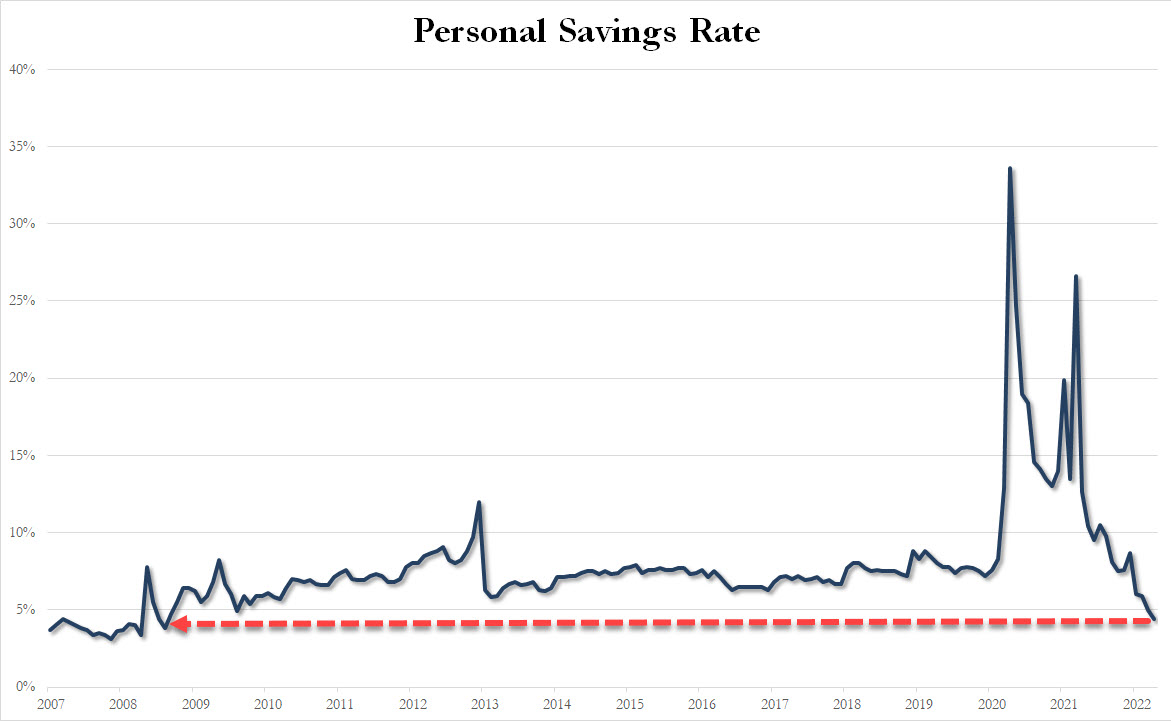

Einige Ökonomen erwarten mittlerweile eine Rezession und beobachten bereits mehrere Signale, die den Abschwung ankündigen: Die Indikatoren für die Lagerbestände der Unternehmen steigen, während die Sparrate der Konsumenten auf den niedrigsten Stand seit der Finanzkrise von 2008 sinkt.

Die Amerikaner haben die Staatshilfen ausgegeben, sowie alles, was sie während der Ausgangssperren zur Seite legen konnten. Ihren Konsum finanzieren sie aktuell mit Hilfe ihrer Kreditkarten. Es gibt schon jetzt keine Rücklagen mehr, um den Konsum des kommenden Quartals zu stützen.

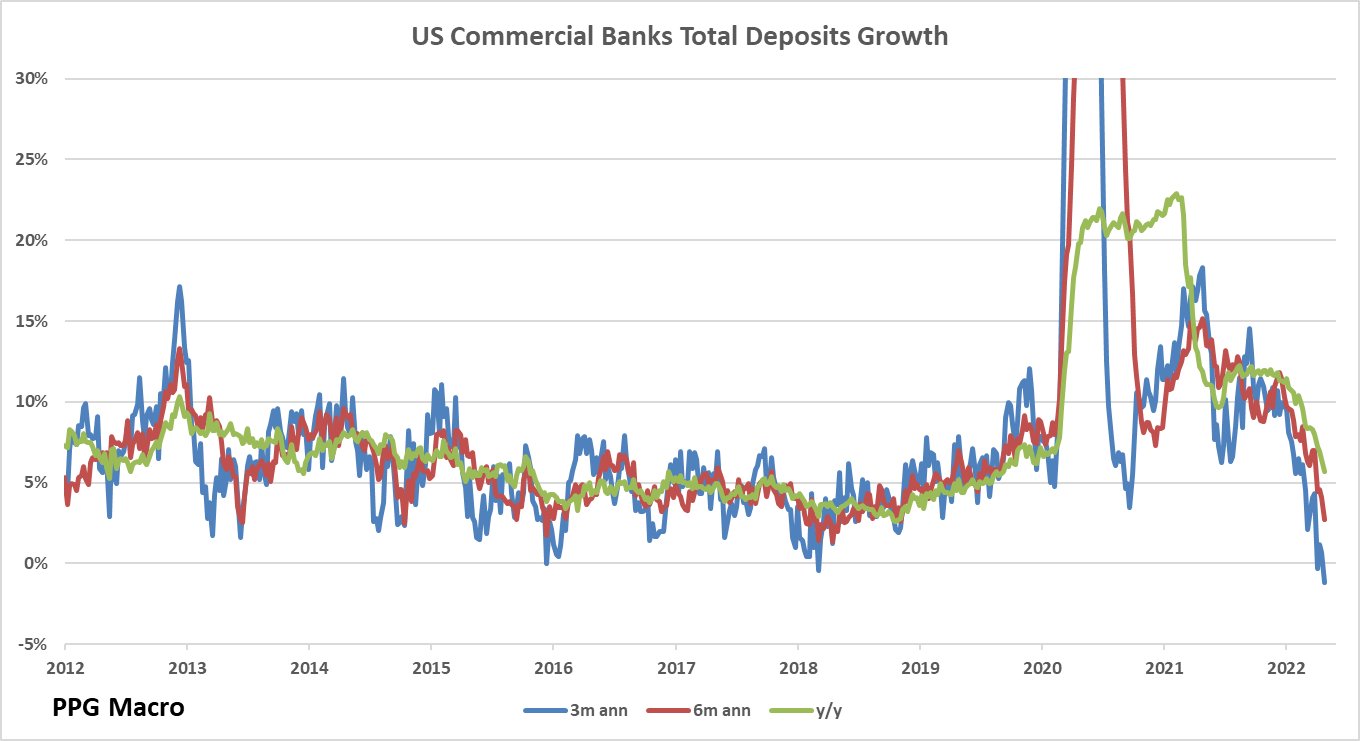

Das Wachstum der Bankeinlagen ist negativ, ein sehr seltenes Ereignis, welches auf geringe künftige Rücklagen hindeutet, mit denen das aktuelle Konsumniveau nur schwer aufrechtzuerhalten ist.

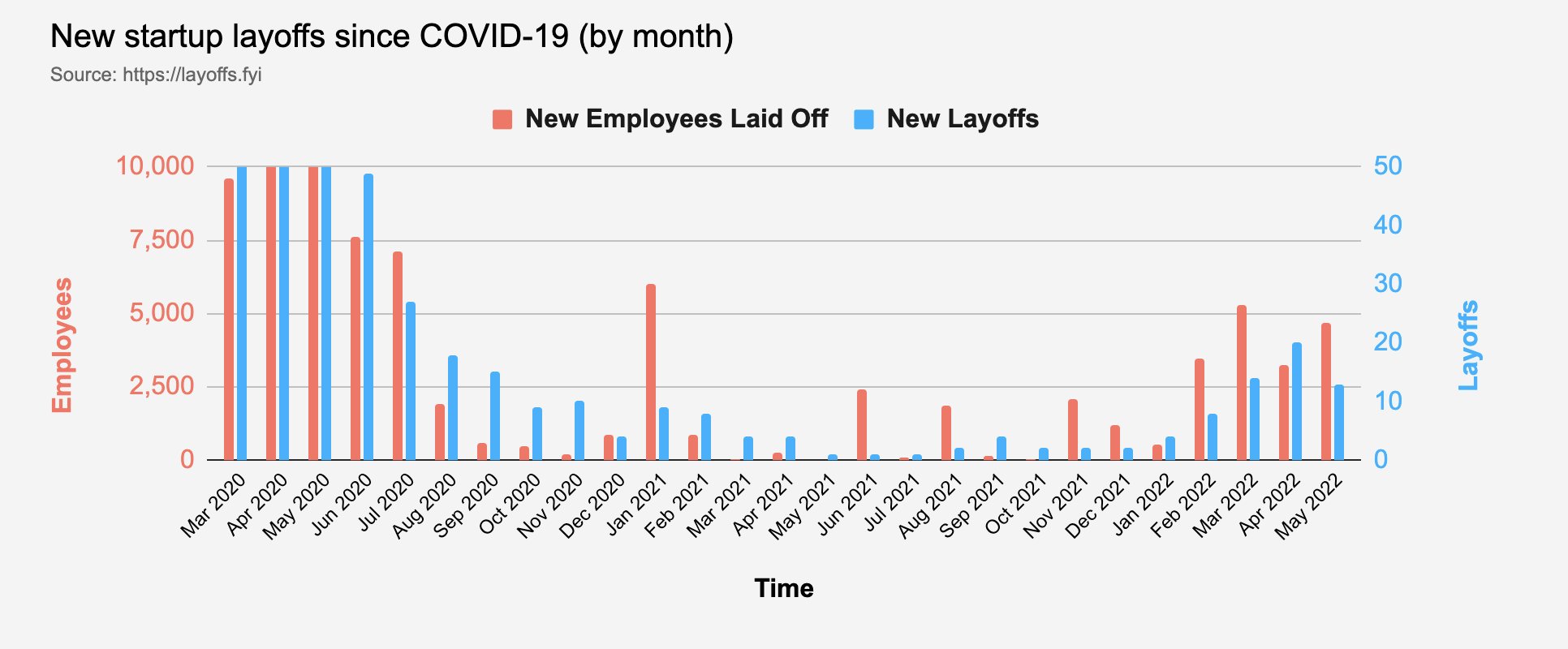

Ein anderes Anzeichen für die kommende Flaute: Die Daten vom Arbeitsmarkt beginnen sich umzukehren. Dieser Trend zeichnet sich vor allem im Start-up-Sektor ab:

Doch nach Einschätzung der Beobachter wird erst ein Einbruch am US-Immobilienmarkt der endgültige Auslöser für die Rezession sein. Der Anstieg der Hypothekenzinsen macht sich in der Realität bereits bemerkbar und in einigen Sektoren, die enorme Wertzuwächse verbucht hatten, ist nunmehr ein Preisrückgang zu konstatieren. Doch vor allem die plötzliche Abnahme der Transaktionen beunruhigt die Branche.

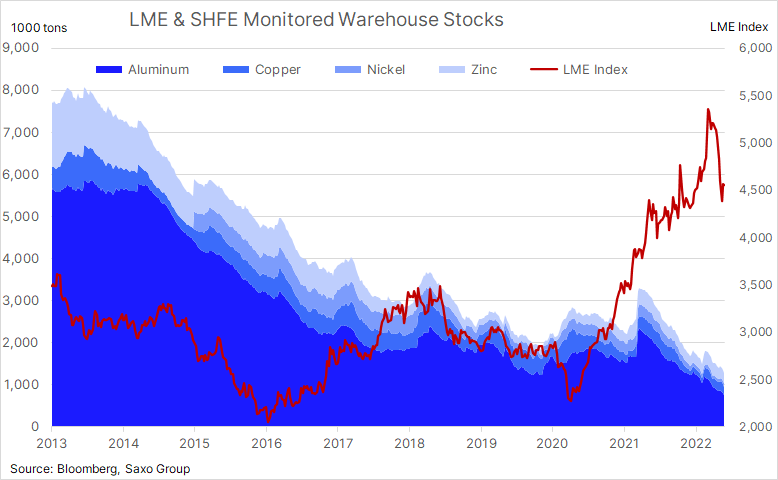

Die Prognose einer Rezession wird mit Sicherheit dazu führen, dass viele Spekulanten auf einen künftigen Einbruch der Rohstoffpreise setzen. Die Strategie der ungedeckten Leerverkäufe an den Rohstoffmärkten trifft jedoch auf das Problem des begrenzten Angebots. Die Metallbestände der London Metal Exchange waren noch nie so niedrig und die jüngste Korrektur hat die Bestände nur noch weiter sinken lassen.

Die Bestände der LME sind entscheidend für das Funktionieren der Derivatemärkte im Metallsektor und sobald dieses gefährdet ist, wird die Leerverkaufsstrategie der Hedgefonds äußerst riskant.

Das konnten wir im März am Nickelmarkt beobachten. In einem früheren Artikel hatte ich davon berichtet: Die Aufsichtsbehörde des Londoner Metallmarktes LME hat alle Transaktionen am Nickelterminmarkt ausgesetzt und zudem Transaktionen im Gegenwert von mehr als 4 Milliarden Dollar annulliert, um einen Marktteilnehmer zu schützen. Wäre der Short Squeeze normal verlaufen, hätte dessen Pleite eine Bank mit sich gerissen. Man fragt sich in diesem Moment, wer die Opfer der annullierten Transaktionen waren. Wer musste erleben, wie seine Gewinne auf solch willkürliche Weise zunichte gemacht wurden?

Wir haben heute erfahren, dass es sich um den Hedgefonds Eliott des einflussreichen Milliardärs Paul Singer handelt. Der Fonds fordert nun fast eine halbe Milliarde Dollar Schadenersatz und Zinsen von der LME nach dem März-Fiasko. Wenn man sich anschaut, wie es Paul Singer in der Vergangenheit gelungen ist Aufsehen erregende Prozesse zu gewinnen, insbesondere gegen Argentinien, und seine Verluste aus Investitionen in Staatsanleihen wieder einzutreiben, muss man sich durchaus Sorgen machen um die Zukunft der LME und das Funktionieren des Derivatemarktes im Metallsektor. Indem sie einen Wal retten wollte, hat die LME einen Hai geweckt! Spekulationen am Terminmarkt werden unter diesen Bedingungen immer riskanter…

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.