In meinem letzten Beitrag über den Gold-Run in China hatte ich hervorgehoben, dass die physischen Auslieferungen der Shanghai Gold Exchange (SGE) im Januar 2024 erneut gestiegen waren (+ 271 Tonnen) und damit den zweithöchsten Wert seit 2008 verzeichneten.

Chinese SGE Gold/Silver Withdrawals for January pic.twitter.com/MDB1mArYk0

— GoldBroker (@Goldbroker_com) February 8, 2024

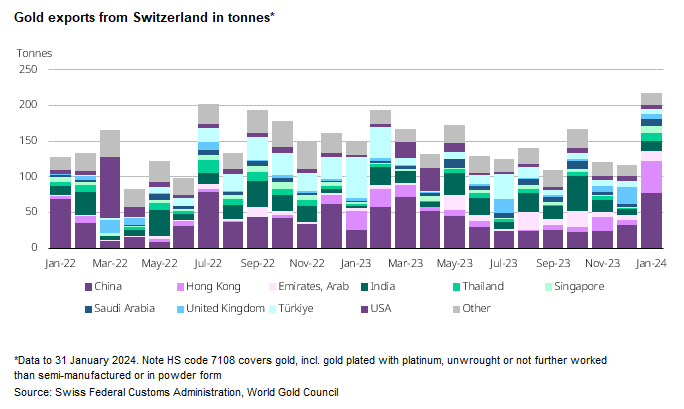

In dieser Woche bestätigen die Exportzahlen der Schweiz die beeindruckende Welle der physischen Goldkäufe in China:

Die Goldexporte der Schweiz haben sich im Januar gegenüber dem Vormonat um 86 % erhöht und lagen bei 216 Tonnen. Das war der höchste monatliche Wert seit Dezember 2016. Die monatlichen Goldexporte nach Asien und in den Nahen Osten haben deutlich zugelegt und dadurch den schwächeren Handel mit westlichen Märkten und der Türkei ausgeglichen.

Die Schweizer Scheideanstalten orientieren sich derzeit um und stellen sich stärker auf die Absatzmärkte in Asien und im Nahen Osten ein, da im Westen das Interesse an physischem Gold sinkt.

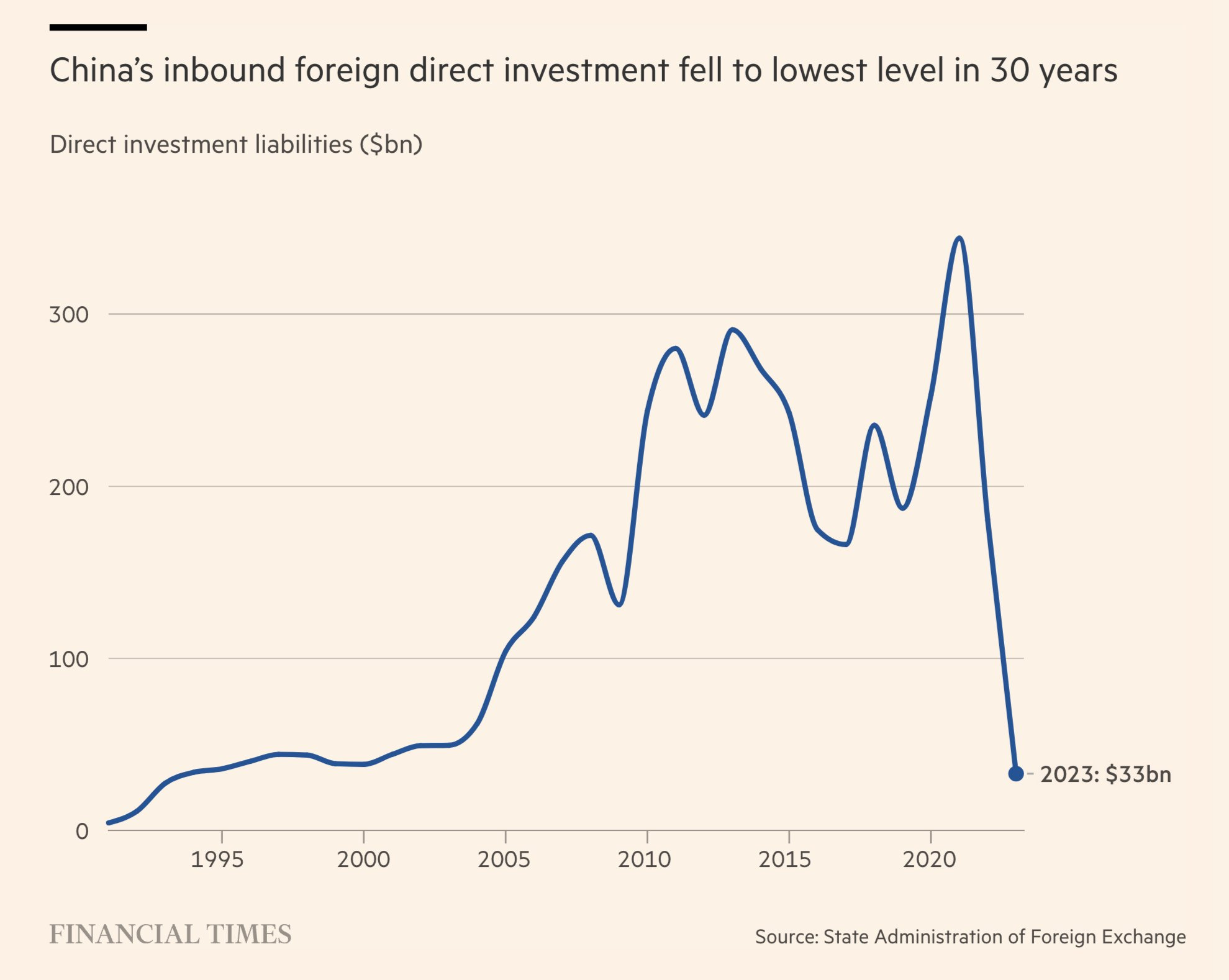

Dieser Run auf Gold findet statt, während westliche Investoren gleichzeitig der chinesischen Börse den Rücken kehren. Direktinvestitionen am Handelsplatz Shanghai sind auf das Niveau von vor 30 Jahren gefallen:

Diese Abkehr von den chinesischen Aktien hat den Run auf Gold im Land verstärkt. Das gelbe Metall wird wieder zum beliebtesten Anlagewert in Asien, auf Kosten der Börse und des Immobiliensektors.

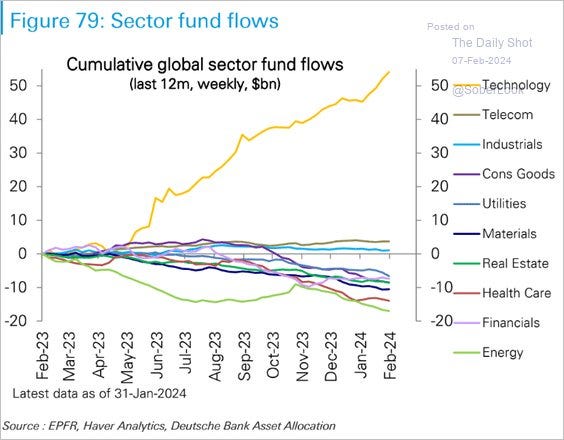

Im Westen erleben wir dagegen keinen Run auf Gold, sondern einen Run auf Tech-Aktien. Die Investmentfonds lassen praktisch alle anderen Sektoren außer Acht und konzentrieren ihre Anlagen fast ausschließlich auf die Technologiebranche.

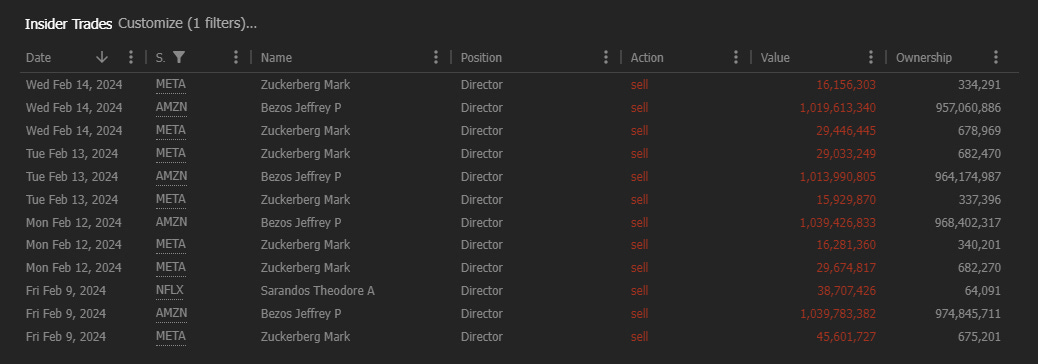

Während dieser Run auf die Tech-Aktien stattfindet, nehmen die Verkäufe von Brancheninsidern gleichzeitig zu: Der Amazon-Gründer Jeff Bezoz hat sich von Aktien im Wert von mehr als 4 Milliarden Dollar getrennt, der Geschäftsführer von META, Mark Zuckerberg, stößt Anteile im Wert von fast 1 Milliarde Dollar ab und der Co-Chef von Netflix, Theodore Sarandos, liquidiert Aktien im Wert von 38 Millionen Dollar.

Die Allokation weltweiter Ersparnisse war noch nie so stark auf einen Sektor konzentriert wie heute. Selbst am Vorabend des Dotcom-Crashs im Jahr 2000 war die Konzentration geringer. Außerdem ist die Hebelwirkung heute viel größer und die Wirtschaft gleichzeitig viel anfälliger als 2000.

Die Börsenkapitalisierung beträgt im Verhältnis zum BIP aktuell 180 %, verglichen mit 130 % damals.

Die Vorherrschaft „passiver“ Fonds erhöht das Risiko einer potenziell stärkeren Ausweitung eines Crashs als bei der Internetblase.

Zudem haben viele offenbar vergessen, dass die US-Wirtschaft im Jahr 2000 weit dynamischer war als heute. Zwar fallen die aktuellen Wachstumszahlen mit einem Anstieg des BIP um 3 % im letzten Quartal besser aus als erwartet, doch belief sich das Wachstum im Jahr 2000 auf 5 %. Darüber hinaus waren die Staatsausgaben damals nicht ansatzweise so hoch wie heute. 2000 wurde das Wirtschaftswachstum der Vereinigten Staaten nicht unter erheblichem Krafteinsatz durch Aufträge des öffentlichen Sektors gestützt.

Trotz der äußerst akkommodierenden Geld- und Fiskalpolitik zeigt die Wirtschaft aktuell Zeichen der Schwäche. Die letzten Zahlen des US-Einzelhandels unterstreichen diese Tendenz mit einem Rückgang um 0,8 % (verglichen mit einem Plus von 0,6 % im Vormonat). Dieser Wert lag noch unter den erwarteten -0,2 %. Eine vergleichbare Anfälligkeit war im Jahr 2000 nicht gegeben, doch dies konnte eine Marktkorrektur und den Einbruch der Internetaktien nicht verhindern. Als die Schwergewichte der Branche nicht wie versprochen um 20 % wuchsen, wendete sich die Stimmung an den Märkten abrupt.

Heute sehen wir uns mit dem gleichen Risiko konfrontiert. Sollten die mit der KI-Blase in Verbindung gebrachten Unternehmen Wachstumszahlen unterhalb von 20 % melden, droht die Marktstimmung zu kippen. Doch selbst, falls die Wende nicht in diesem Jahr eintritt, ist das Risiko eines plötzlichen Umschwenkens weg von Wachstumswerten und hin zu defensiven Werten heute größer als während der Dotcom-Blase. Nicht etwa, weil die Revolution im Bereich der künstlichen Intelligenz in Frage gestellt würde, sondern einfach, weil jegliches Wachstum, welches leicht hinter den Erwartungen des Marktes für diese Werte zurückbleibt, eine Neuverteilung der Kapitalströme auslösen könnte, die den Sektor derzeit überschwemmen.

Angesichts größerer Hebeleffekte, einer größeren Anzahl an passiven Fonds und einer Wirtschaft, die weniger robust ist als es scheint, ist das Risiko heute größer als im Jahr 2000, dass Ersparnisse abrupt und im großen Stil aus diesem Wachstumssektor abgezogen und in einen defensiveren Bereich umgelenkt werden.

Genau das ist 2000 geschehen und hat einen großen Aufwärtstrend am Goldmarkt eingeleitet: Innerhalb von 10 Jahren, zwischen 2000 und 2010, ist der Goldpreis von 255 $ auf 1700 $ geklettert!

Unter welchen Umständen könnte eine derartige Umorientierung der Kapitalströme heute stattfinden?

Der Analyst Alasdair Macleod schätzt, dass von den globalen Ersparnissen in Höhe von 150 Billionen $ derzeit weniger als 1 % in Gold investiert sind. Dieser Prozentsatz ist noch geringer als im Jahr 2000.

Selbst wenn er sich lediglich auf 2 % erhöhen sollte, müssten dafür 23.000 Tonnen physisches Gold sofort verfügbar sein! Das entspricht 10 % des insgesamt in der Geschichte der Menschheit geförderten Goldes. Zum Vergleich: Die weltweite Jahresproduktion beträgt rund 3000 Tonnen und die Zentralbanken haben ihre Bestände im Laufe der letzten beiden Jahre um etwas mehr als 1000 Tonnen erhöht.

Selbst wenn nur ein minimaler, äußerst bescheidener Anteil der globalen Kapitalreserven in physische Goldinvestments fließen sollte, wäre dies schlicht und ergreifend nicht machbar: Das Angebot an verfügbarem physischem Gold ist zu gering.

Diese Tatsache wird oft vergessen, selbst von den Befürwortern der auf Gold basierenden „Papierassets“.

Die physischen Goldreserven sind zu begrenzt, um auch nur eine geringe Umverteilung der Kapitalallokationen westlicher Investoren absorbieren zu können.

Diese Situation trägt wahrscheinlich dazu bei, dass aktuell vor allem physisches Gold gekauft wird, auf Kosten der als „Papiergold“ eingestuften Anlageprodukte.

Die Nachfrage nach physischem Gold ist bedeutsamer als die Nachfrage nach Goldderivaten.

Die Goldnachfrage konzentriert sich also zunehmend auf physisches Edelmetall, während Spekulationen mit auf Gold basierenden Derivaten rückläufig sind.

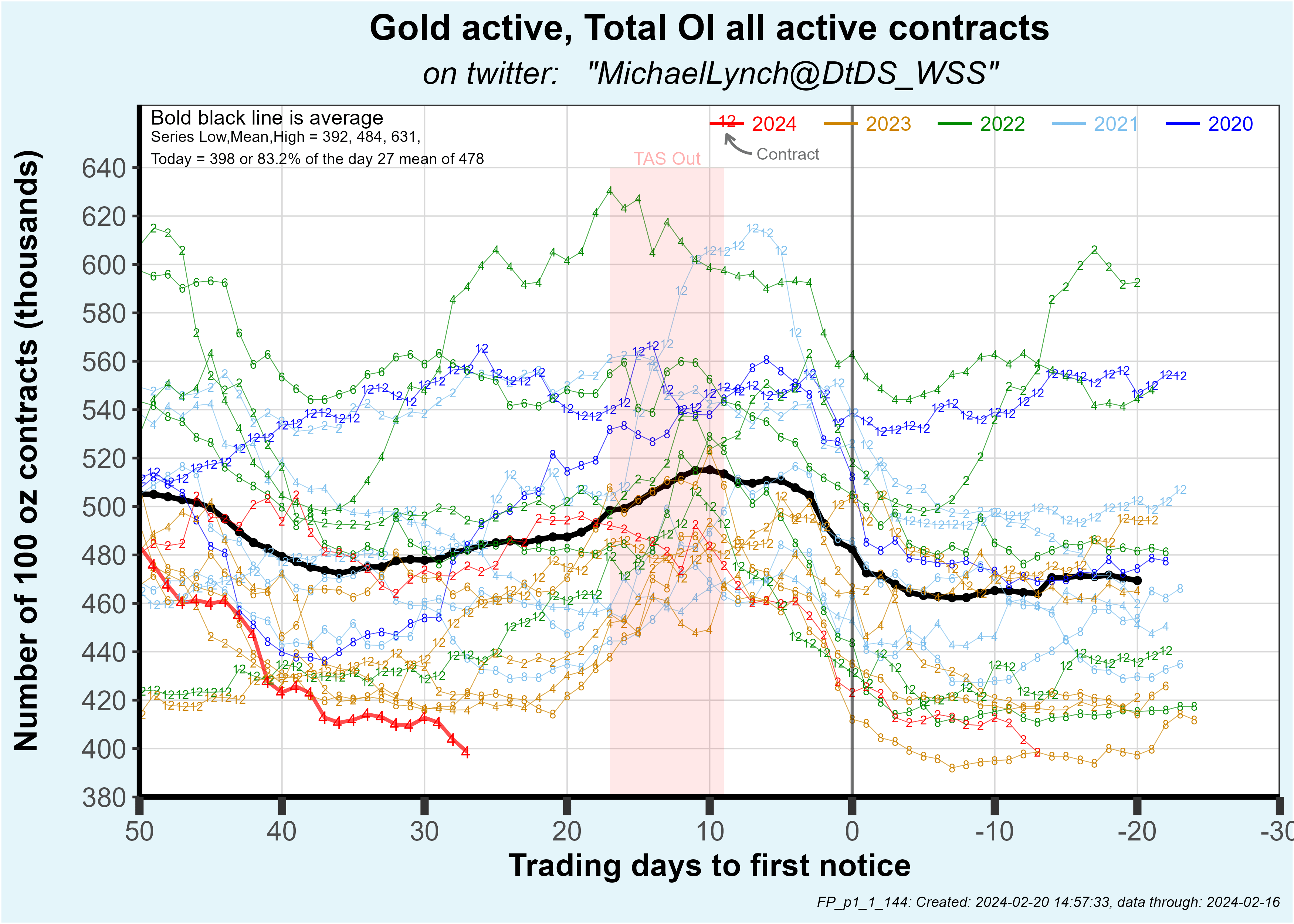

Das Open Interest am Goldterminmarkt beträgt derzeit 407.000 Kontrakte, der niedrigste Wert seit 5 Jahren.

Die Spekulationen mit Papiergold nehmen ab… und die unverzüglichen Lieferforderungen an der COMEX nehmen seit Wochen zu.

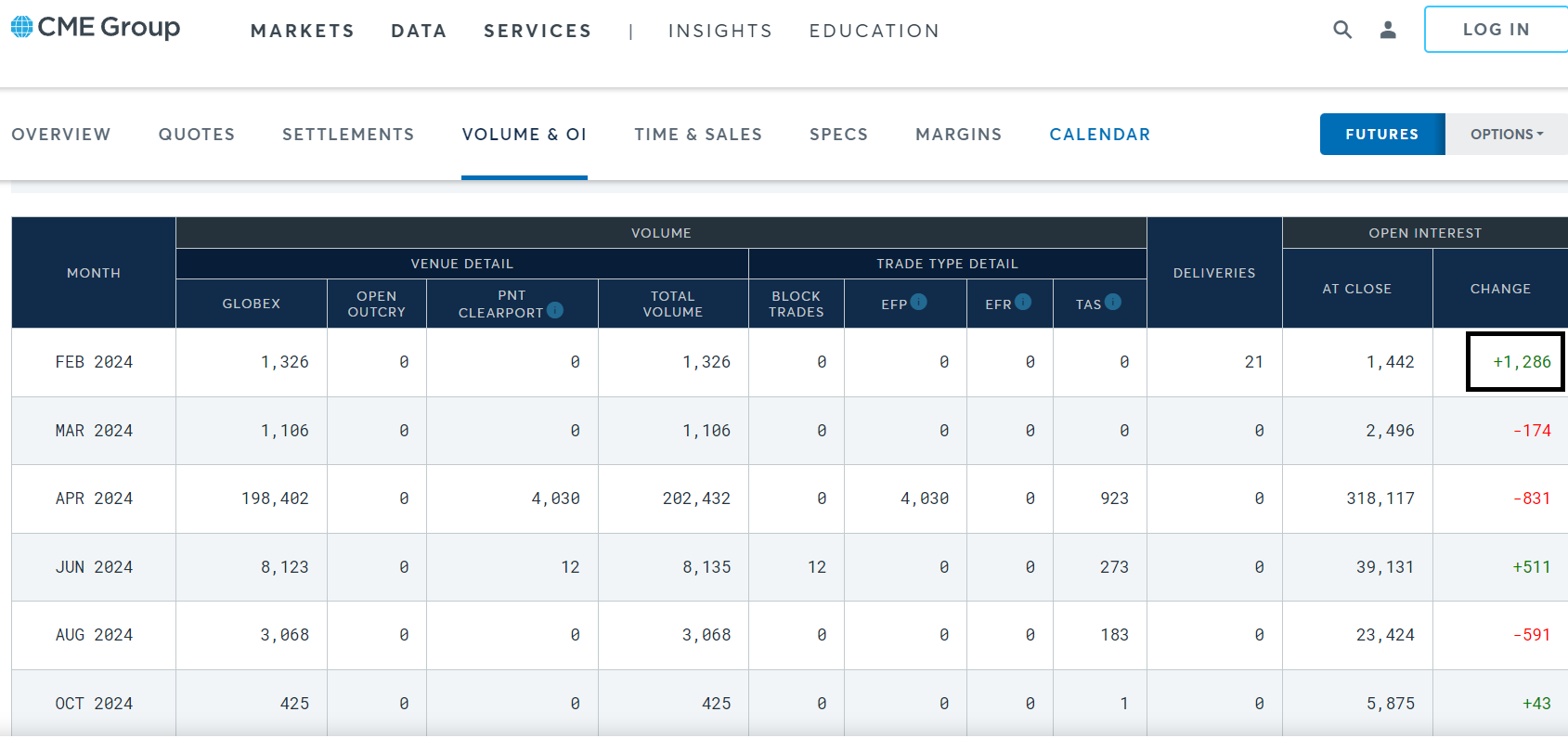

Kurz vor Auslaufen des Februar-Kontrakts hat sich das Open Interest für den laufenden Monat um 1286 Kontrakte erhöht.

Für diese Kontrakte wird die Lieferung des physischen Metalls gefordert, da sie in letzter Minute eröffnet wurden. Ein oder mehrere Marktteilnehmer nutzen die COMEX, um mit sofortiger Wirkung 4 Tonnen physisches Gold zu erwerben (jeder Kontrakt entspricht 100 Feinunzen Gold) – an einem Markt, der ursprünglich nicht dafür gedacht war, so geplündert zu werden.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.