Seit mehreren Monaten heben wir in unseren Beiträgen hervor, welche Bedrohung die Zinserhöhungen für den US-Haushalt darstellen. Angesichts der Schuldenwand wird das Finanzministerium die am Markt aufgenommenen Kredite deutlich erhöhen müssen. Die US-Regierung sieht sich mit derselben Problematik konfrontiert wie ein Kreditnehmer, der sich für einen variablen Zinssatz entschieden hat und dessen Ratenzahlungen von heute auf morgen förmlich explodieren, wenn sich die Zinsen sprunghaft erhöhen.

In der Theorie scheinen sich die Situationen zu ähneln. Allerdings ist klar, dass sich ein Staat nicht in der gleichen Lage befindet, wie ein privater Schuldner mit einem variabel verzinsten Kredit. Ein Staat kann die Druckerpressen anwerfen, wenn er sich in einer solchen Zwickmühle wiederfindet. Die Schuldenwand hat also für den Staat nicht die gleiche Bedeutung wie für Otto Normalverbraucher oder für ein kleines Unternehmen.

Eine problematische Privatverschuldung stellt die Wirtschaft daher vor eine größere Herausforderung als eine problematische Staatsverschuldung.

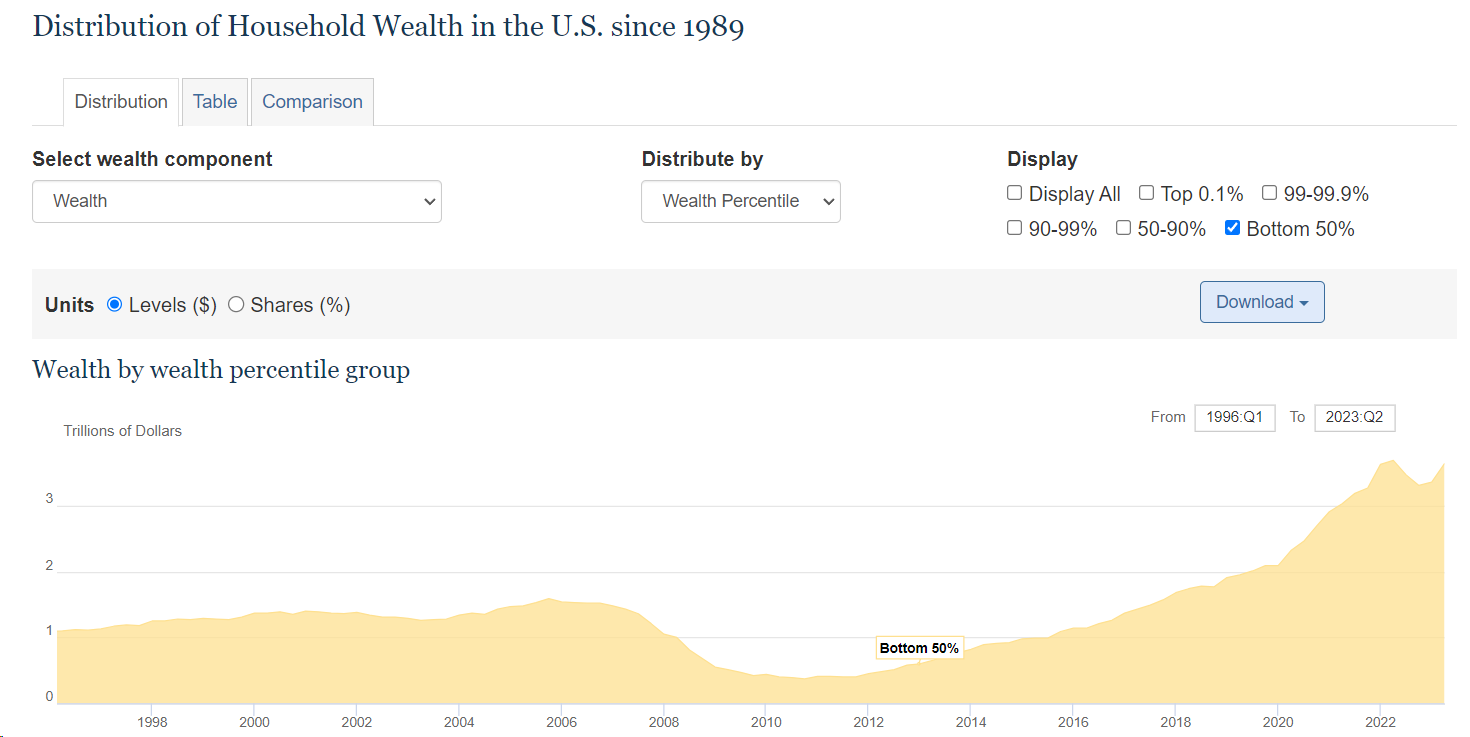

Im letzten Monat veröffentlichte die US-Notenbank eine Studie, in der die Wohlstandszunahme der Bevölkerung nach verschiedenen Einkommensgruppen bewertet wurde. Die erste Erkenntnis aus dieser Studie ist, dass die Einkommensunterschiede in den USA im Laufe dieses Jahrhunderts immer größer geworden sind. Der Reichtum konzentriert sich zunehmend bei den oberen 1%, die die Auswirkungen der jüngsten Rezessionen kaum zu spüren bekamen und am stärksten von der Wertsteigerung der finanziellen Assets profitierten, die eine Folge der Niedrigzinspolitik war.

Eine weitere überraschende Schlussfolgerung der Studie ist, dass die US-Amerikaner mit den bescheidensten Einkommen zwar die Auswirkungen der großen Rezession infolge der Finanzkrise von 2008 als Erste zu spüren bekamen, von der Corona-Krise jedoch weniger stark betroffen waren. Dank der staatlichen Unterstützung haben sie diese Krise besser verkraftet als 2008.

Die amerikanische Mittelschicht scheint deutlich weniger betroffen zu sein als 2008, wodurch sich die Fed in einer völlig anderen Situation befindet.

Leider berücksichtigt diese Beobachtung nicht die Inflation, die die am stärksten Benachteiligten selbstverständlich besonders hart trifft.

Es wäre ein Fehler, die Inflation zu vernachlässigen. Doch wenn man allein die Rohdaten betrachtet, ohne die Inflation einzukalkulieren, offenbart sich tendenziell eine andere Situation als 2008.

Die Immobilienkrise hat die Ärmsten hart getroffen, da sie „Subprime“-Kredite aufgenommen hatten, die diese Bevölkerungsschicht in große finanzielle Schwierigkeiten brachten, als die Zinsen stiegen.

Dieses Mal haben die finanziell schlechter gestellten Hauseigentümer Kredite zu Festzinsen ausgehandelt und die Zinserhöhungen haben folglich nicht die gleiche Wirkung wie bei der vorherigen Immobilienkrise.

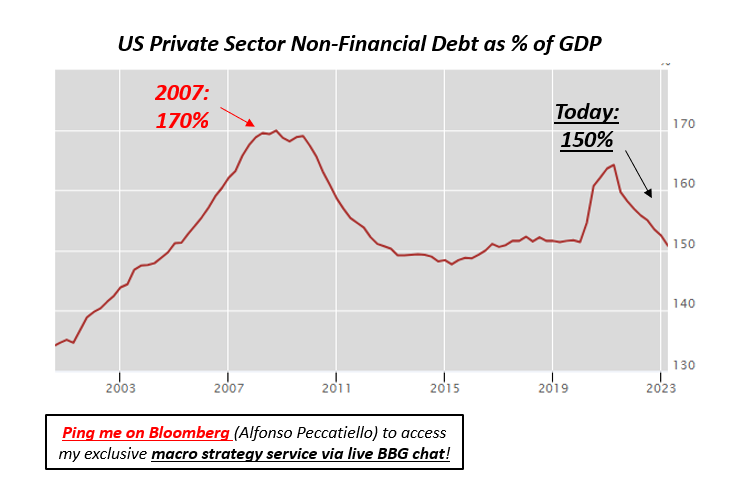

Der Ökonom Alfonso Peccatiello hat den Umfang der Privatverschuldung weltweit untersucht. In den Vereinigten Staaten ist der Privatsektor eindeutig hoch verschuldet, aber die Lage ist bei Weitem nicht mit 2007 vergleichbar. Die Verschuldung der privaten Haushalte in den USA entspricht aktuell rund 150 % des BIP:

Obwohl diese Verschuldung bezeichnend erscheint, bleibt sie unterhalb der Schwelle, die in der Vergangenheit große Krisen ausgelöst hatte.

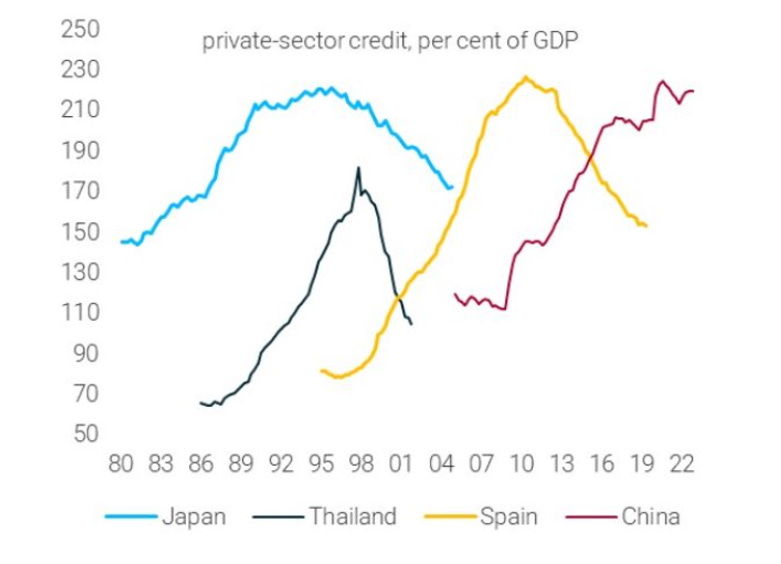

In den 1990er Jahren belief sich die Schuldenquote des Privatsektors in Japan auf über 200 %. In Thailand näherte sie sich während der Asienkrise diesem Niveau und auch in Spanien wurden im Rahmen der Staatsschuldenkrise von 2011 fast 200 % verzeichnet.

Zahlreiche andere Länder als die USA befinden sich heute in einer noch ungünstigeren Situation.

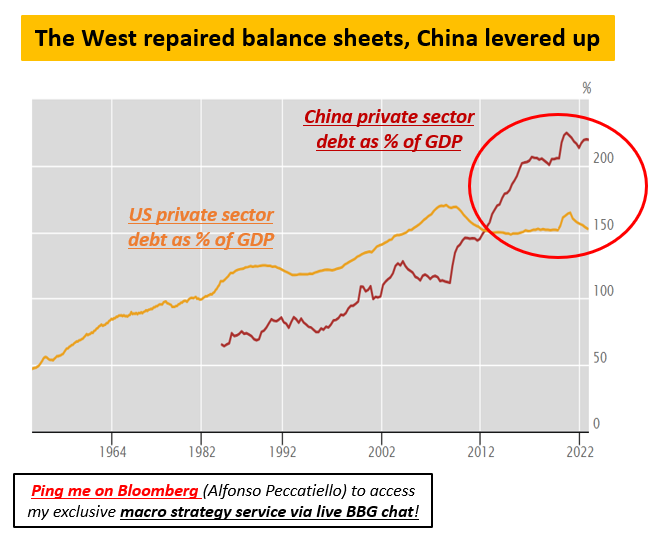

In China ist das Problem der Privatverschuldung beispielsweise viel größer:

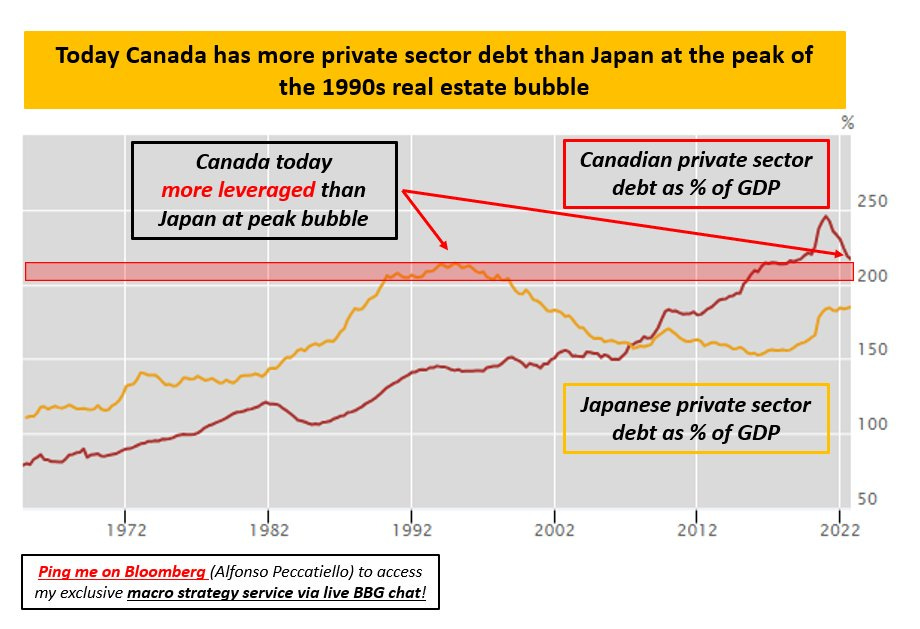

Auch in Kanada ist die Lage angespannt, da die privaten Haushalte wesentlich mehr Kredite aufgenommen haben als anderswo, insbesondere zu variablen Zinssätzen. Die Schulden des Privatsektors sind im Vergleich zum BIP des Landes viel zu hoch, und die Art dieser Schulden, die kurzfristig eine Refinanzierung zu erheblich höheren Kosten erfordern, bringt Kanada wirtschaftlich in eine gefährliche Lage.

Diese Situation, die in den USA weniger besorgniserregend ist als während der letzten Finanzkrise, scheint der Grund hinter der maßvollen Haltung der Federal Reserve zu sein, die keine dringende Notwendigkeit für eine Änderung ihrer Geldpolitik sieht. Zinserhöhungen hatten zumindest bislang keine verheerenden Auswirkungen auf die Mittelschicht.

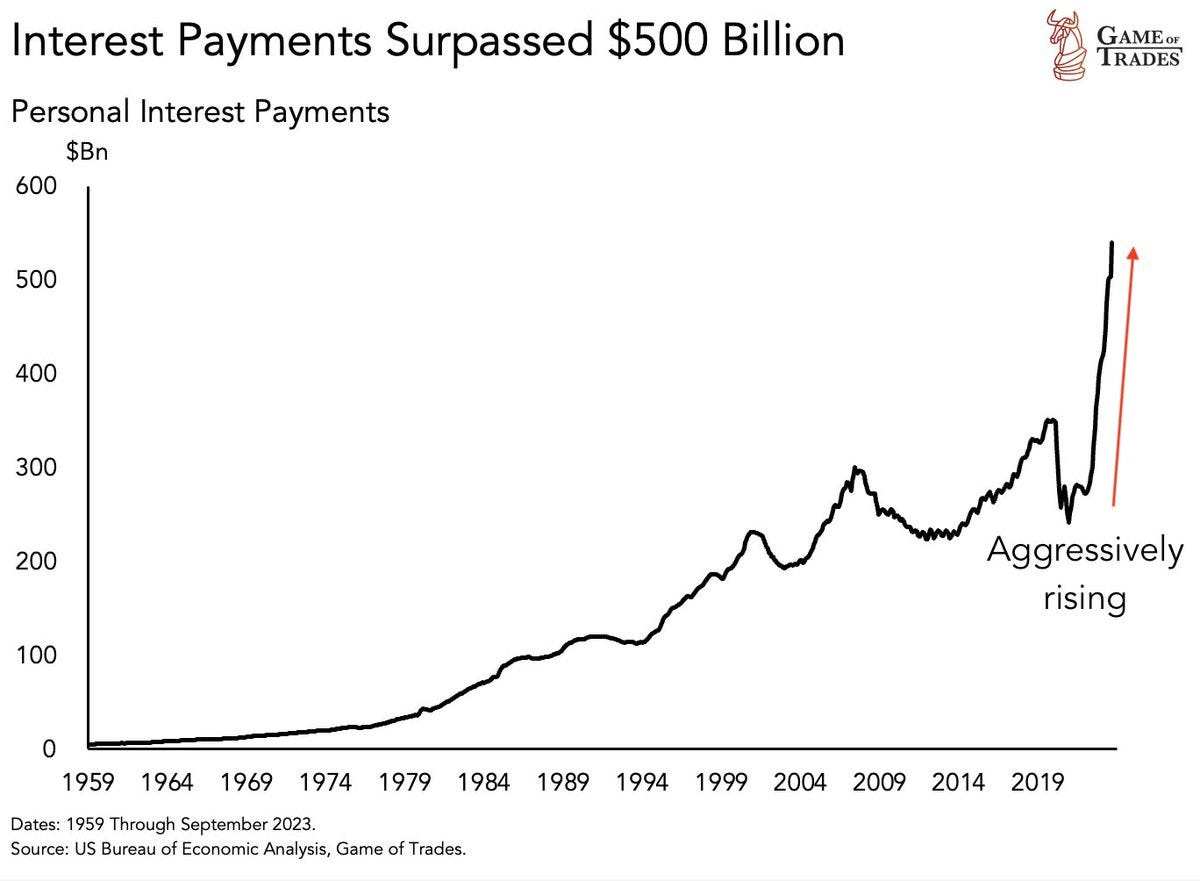

Obwohl die Hypothekenschulden die US-amerikanischen Haushalte aktuell weniger stark belasten als 2008, gibt es einen Sektor, der allmählich Anlass zur Sorge gibt: der Konsum. Die Zinskosten für Privatkredite sind seit den Zinsanhebungen sprunghaft angestiegen. Um die Inflation zu bewältigen, greifen die amerikanischen Verbraucher immer häufiger auf ihre Kreditkarten zurück. Zwar haben die Zahlungsverzögerungen noch keine Alarmschwelle erreicht, doch die Zinsen für diese Kredite sind so hoch wie nie zuvor:

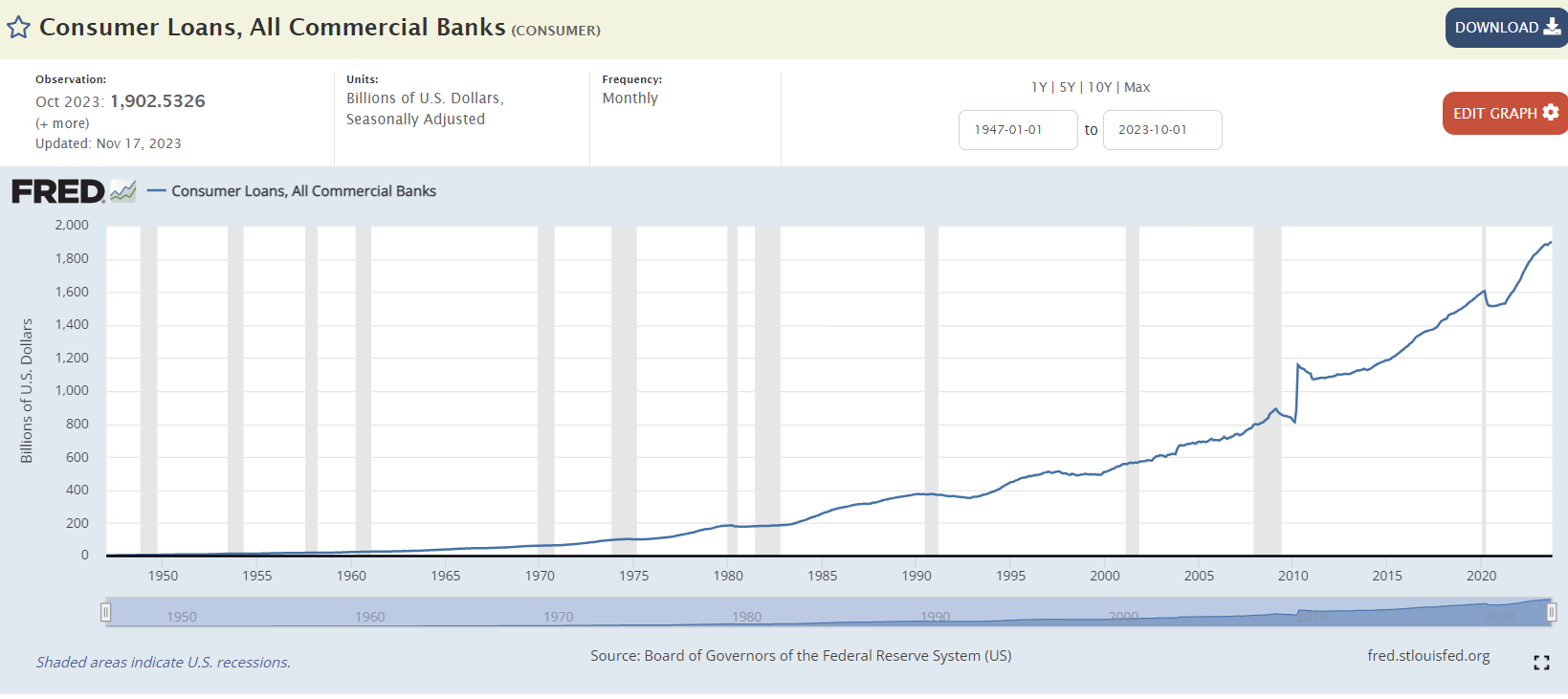

Die Gesamthöhe der Konsumkredite ist in den letzten Jahren förmlich explodiert:

Im Jahr 2008 entstand die Blase bei den Privatkrediten im Immobiliensektor, während sie heute im Bereich der Verbraucherkredite zum Vorschein tritt. Auch wenn die Fed insgesamt davon ausgehen kann, dass das Kreditrisiko im Bereich der privaten Verschuldung derzeit geringer ist als 2008, könnten die verzögerten Auswirkungen dieser Situation im nächsten Jahr zu einem echten Problem bei dem Konsumkrediten führen.

Diese neue Blase stellt nicht nur ein Risiko für die Kreditgeber dar. Ihr Platzen würde auch den Konsum in den USA stark beeinträchtigen, den einzigen und letzten Wachstumsmotor des Landes. Ein solches Kreditereignis ist nur sehr schwer einzudämmen, wenn es einmal ins Rollen gerät. Selbst wenn die Zinsen gesenkt werden, sobald die Blase platzt, verhindert die Dynamik des einmal begonnenen Abschwungs, dass diese Maßnahme sofortige Wirkung zeigt.

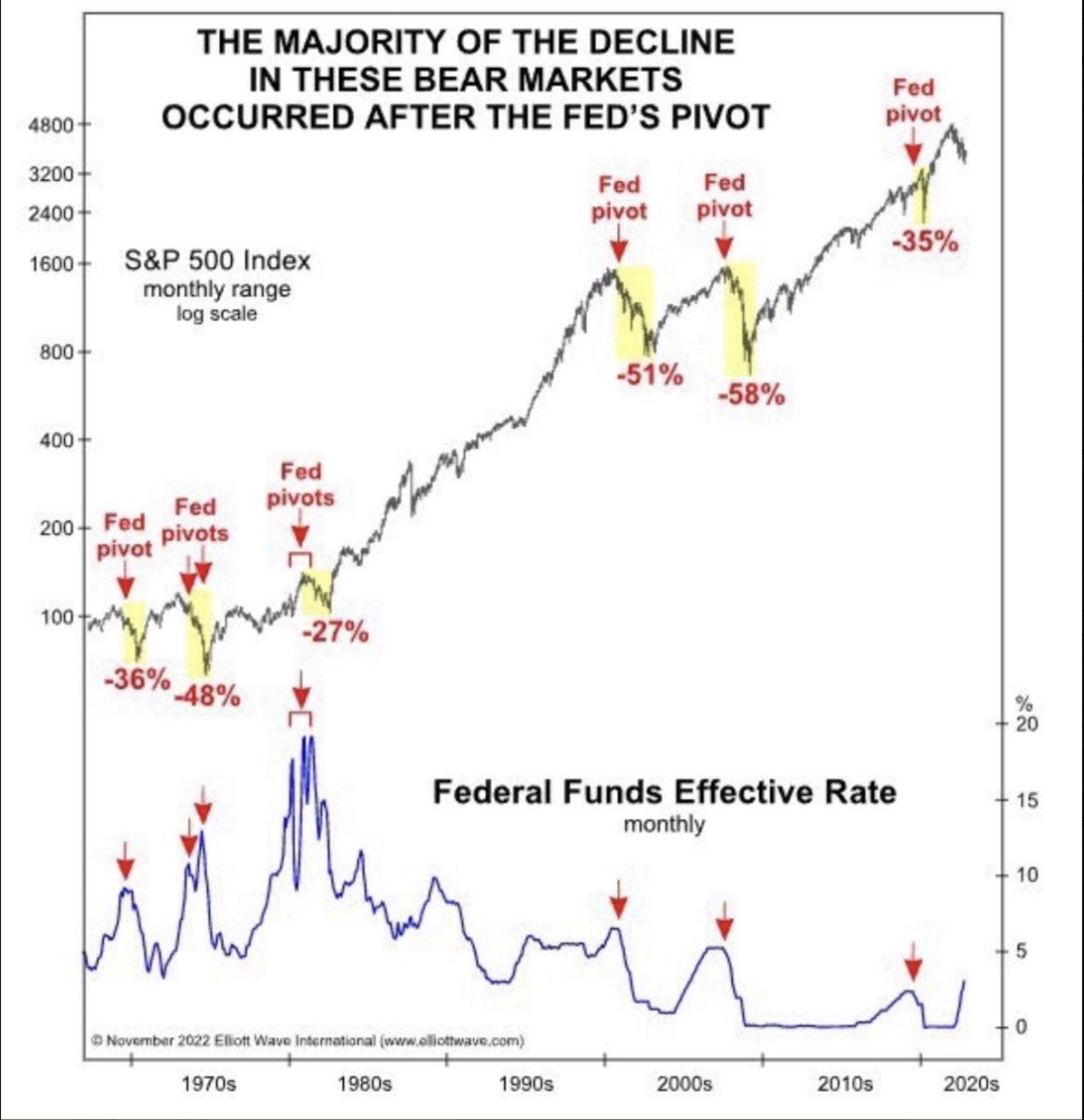

Entscheidend ist auch, dass Rezessionen in den USA fast immer auf geldpolitische Kursänderungen der Fed folgten. Die Märkte korrigierten nach unten, nachdem die Fed ihre Strategie geändert hatte, und nicht davor:

Was die aktuelle Privatschuldenkrise von früheren Krisen unterscheidet, ist die völlig andere Lage am Anleihemarkt.

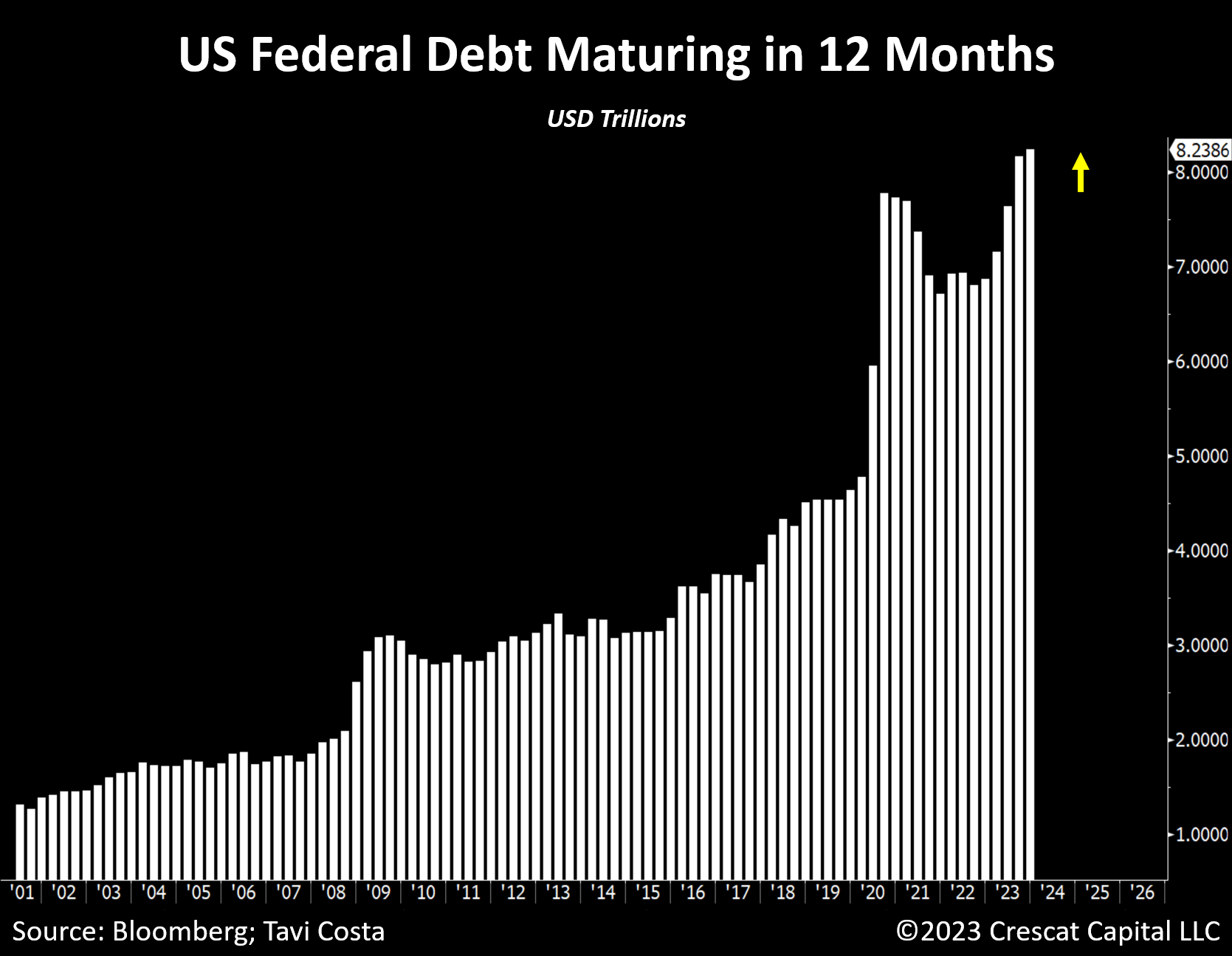

Heute steht der Markt für Privatschulden in starker Konkurrenz zum Markt für Staatsschulden. Die USA müssen allein in den nächsten 12 Monaten Staatsschulden in Höhe von 8,2 Billionen Dollar refinanzieren! Hinzu kommen selbstverständlich die Neuemissionen, die das beständig wachsende Haushaltsdefizit auffangen müssen.

Gleichzeitig werden private Kreditnehmer im Jahr 2024 erheblich höhere Schulden aufnehmen müssen. Vor allem die Emittenten mit dem höchsten Ausfallrisiko werden ihre Schulden verstärkt am Markt refinanzieren müssen.

Die Menge der als spekulativ eingestuften Kredite unter diesen Neuemissionen dürfte sich bis 2025 verdreifachen:

Wie refinanziert man sich in einem Umfeld, in dem das US-Finanzministerium die Nachfrage nach Anleihen für sich vereinnahmt?

Diesmal stehen die privaten Anleiheemittenten in direktem Wettbewerb mit einem Staat, der wahrscheinlich einen sehr großen Teil der Nachfrage am Anleihemarkt auf sich vereinen wird.

Wenngleich die private Verschuldung derzeit nicht allzu problematisch ist, könnte sich das Blatt 2024 also wenden: Die private Schuldenwand ist viel schwieriger zu durchbrechen als die staatliche Schuldenwand.

Diese Risiken im Zusammenhang mit den US-Schulden sind der Hauptgrund für das anhaltend hohe Niveau des Goldpreises. Je näher wir dieser Schuldenwand kommen, desto mehr wird Gold zu einem aussagekräftigen Risikoindikator.

Historisch gesehen neigt Gold dazu, in den Jahren vor Wahlen in den USA relativ stabil zu sein. Zum Ende des Jahres 2023 befinden wir uns jedoch in einer sehr speziellen Situation. Die sich deutlich vor uns abzeichnende Schuldenwand ändert die Lage und ein Ausbruch des Goldpreises nach oben wird immer wahrscheinlicher, selbst auf kurze Sicht.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.