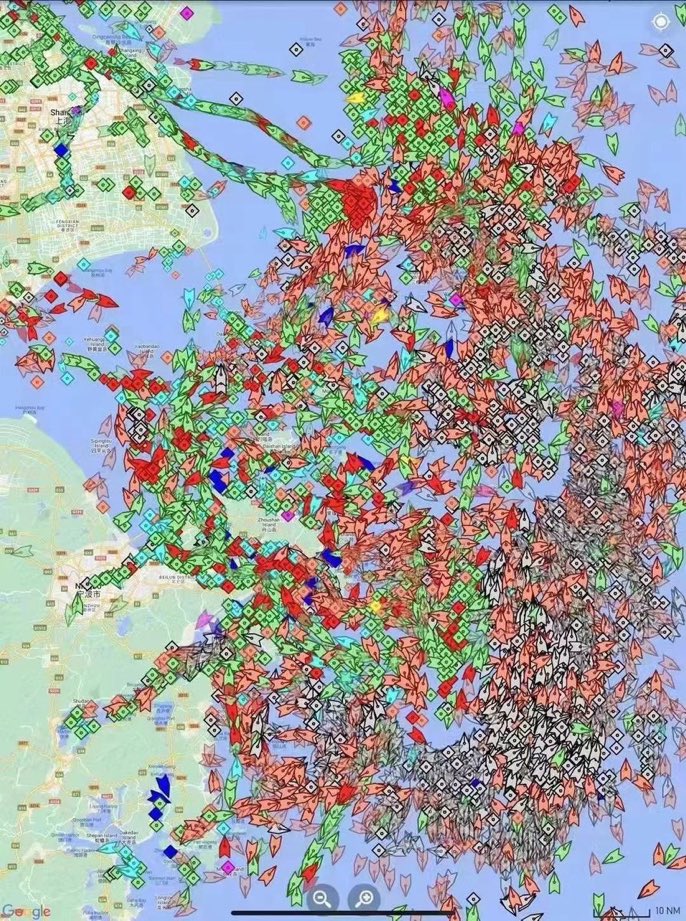

Das Bild der Woche stammt diesmal aus China, wo sich die Hälfte des Landes in einem strengen Lockdown befindet. 90 % der bevölkerungsreichsten Städte stehen unter Quarantäne und die meisten Hauptverkehrsrouten an der Küste sind gesperrt. Maritime Traffic hat eine beeindruckende Grafik der Schiffe veröffentlicht, die vor Shanghai auf das Löschen ihrer Fracht warten:

Dieses Bild bezeugt, dass die „Null-Covid“-Strategie des Landes noch gravierendere Folgen hat als 2020. Mittlerweile warten über 500 Frachter vor dem Hafen von Shanghai. Die Fabrik der Welt hat den Betrieb eingestellt. Die abrupte Unterbrechung des Handels mit China könnte die Überlastung der Produktionsketten in einen wahrhaften logistischen Alptraum verwandeln. Schon innerhalb kurzer Zeit könnten alle Industriezweige betroffen sein. Dies würde die globalen Handelsbeziehungen radikal verändern, während der Inflationsdruck in den kommenden Monaten leider weiter zunimmt.

Die beispiellose Situation in China verstärkt zudem die Sorgen bezüglich der künftigen weltweiten Nachfrage.

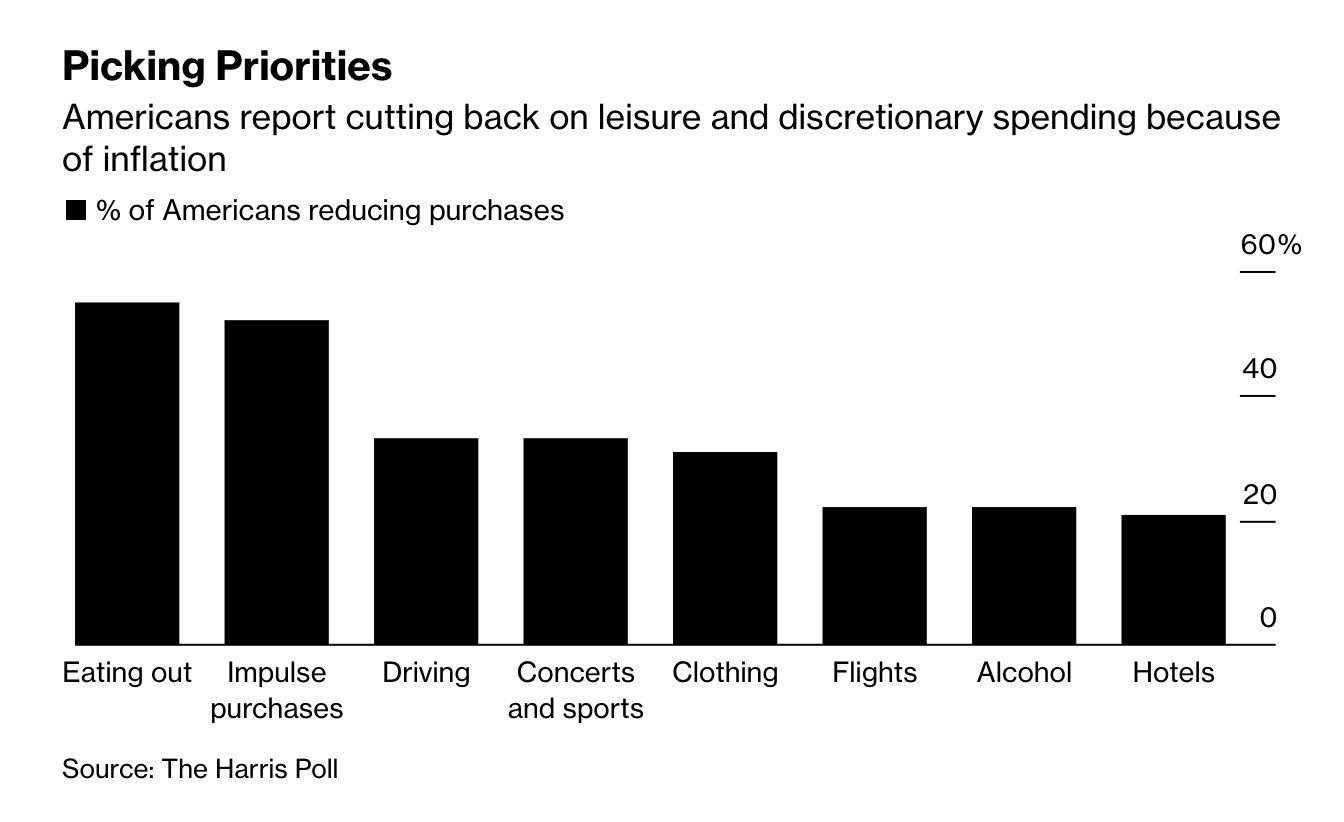

Ein Artikel von Bloomberg spricht in dieser Woche die Konsumbeschränkungen an, die sich aus den Preiserhöhungen ergeben:

Diese Einschränkungen werden zunehmen, wenn die Versorgungskette noch stärker blockiert wird, das Angebot sinkt und die Inflation dadurch zusätzlich angefacht wird.

Die inflationsbereinigten Verkaufszahlen im Einzelhandel sind im letzten Monat zurückgegangen. Die Preissteigerungen für den Konsumenten sind nun so ausgeprägt, dass der Nettowert der Verkäufe sinkt:

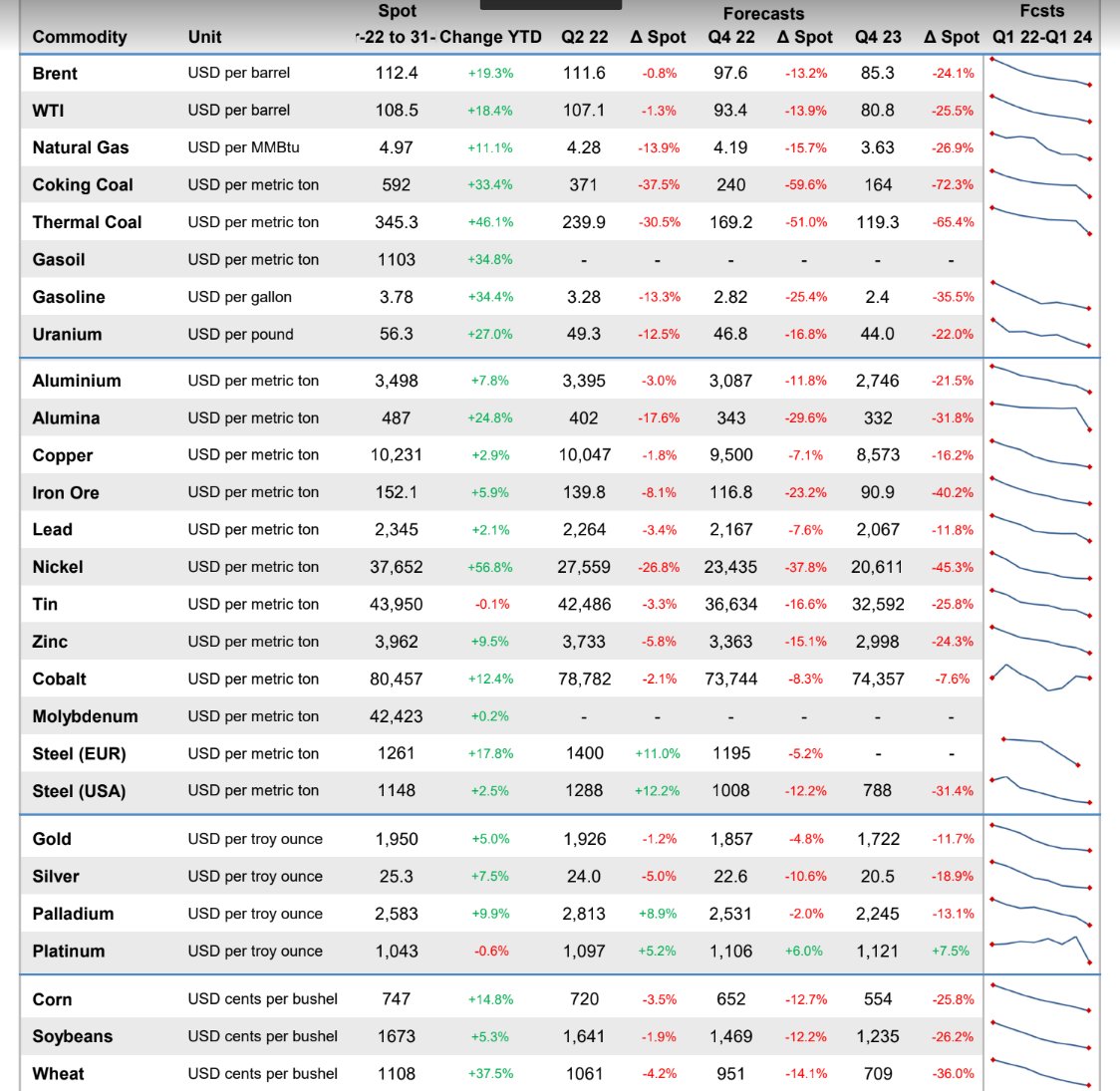

Aufgrund der Zerstörung der Nachfrage durch den wirtschaftlichen Stillstand in China und des erwarteten Konsumrückgangs in den USA sagen die Diskussionsteilnehmer von FocusEconomics für das vierte Quartal 2022 einen Absturz der Rohstoffpreise im Vergleich zum Vorjahr vorher. Diese Prognose betrifft den Ökonomen zufolge den gesamten Rohstoffsektor. Auch die Edelmetalle wären demnach von der Baisse betroffen:

Diese Vorhersagen beruhen auf einem erwarteten Nachfragerückgang infolge der Preissteigerungen, ohne die Verknappung des Angebots aufgrund der Lieferkettenprobleme zu berücksichtigen.

In der „früheren Welt“, in einem globalisierten System mit gleichbleibendem Angebot und gut funktionierendem Handel, wäre das Eintreffen solcher Prognosen wahrscheinlicher gewesen. Doch wie soll man basierend auf veralteten Modellen die Inflation vorhersagen, wenn das gesamte System stockt? Die Fonds, die auf eine vorübergehende Inflation setzen, halten womöglich nicht alle Karten auf der Hand, da sich das internationale Handelssystem mitten im Wandel befindet.

Auf der anderen Seite hat sich der Konsum in den USA innerhalb der letzten Wochen überraschenderweise besser entwickelt als erwartet, was in erster Linie dem dynamischen Arbeitsmarkt, einem durch leicht verfügbare Liquidität noch immer stimulierten Bankensektor und weiterhin günstigen Kreditbedingungen zu verdanken ist. Die Unternehmensergebnisse übertrafen zudem die Erwartungen, wodurch der Aktienmarkt gestützt wird.

Es muss dazugesagt werden, dass die Liquidität in den letzten Monaten ein neues Rekordniveau verzeichnet hat. Die Zentralbankbilanzen haben sich auf bislang unerreichte Summen aufgebläht und die versprochenen geldpolitischen Straffungen haben noch nicht begonnen.

Diese günstigen Rahmenbedingungen stützten die starke Nachfrage, während das Angebot gleichzeitig abnahm.

Die Inflation ist kein vorübergehendes Phänomen. Im Gegenteil, sie nimmt an Fahrt auf und erreicht nun auch Märkte, die bislang verschont geblieben waren. In den USA hat sich der Erdgaspreis, der dem starken Anstieg der europäischen Gaspreise zunächst nicht gefolgt war, nun durch die Verschiebung der europäischen Gasnachfrage ebenfalls sprunghaft erhöht:

Die Hausse der Gaspreise droht die Erzeugerpreise in die Höhe zu treiben und damit die Inflation in den USA weiter anzuheizen. Die steigenden Energiekosten sind der Grund für den Höhenflug des Erzeugerpreisindex. In den Vereinigten Staaten hat dieser Index einen Rekordzuwachs von 11,2 % verzeichnet (während man mit +10,4 % gerechnet hatte). Steigen die Gaspreise weiter, könnte sich auch der Preisindex weiter erhöhen, was sich wenige Wochen später automatisch auch auf den Verbraucherpreisindex niederschlagen würde. Anders gesagt: Die Inflation, die der Endverbraucher zu spüren bekommt, könnte weiter zunehmen.

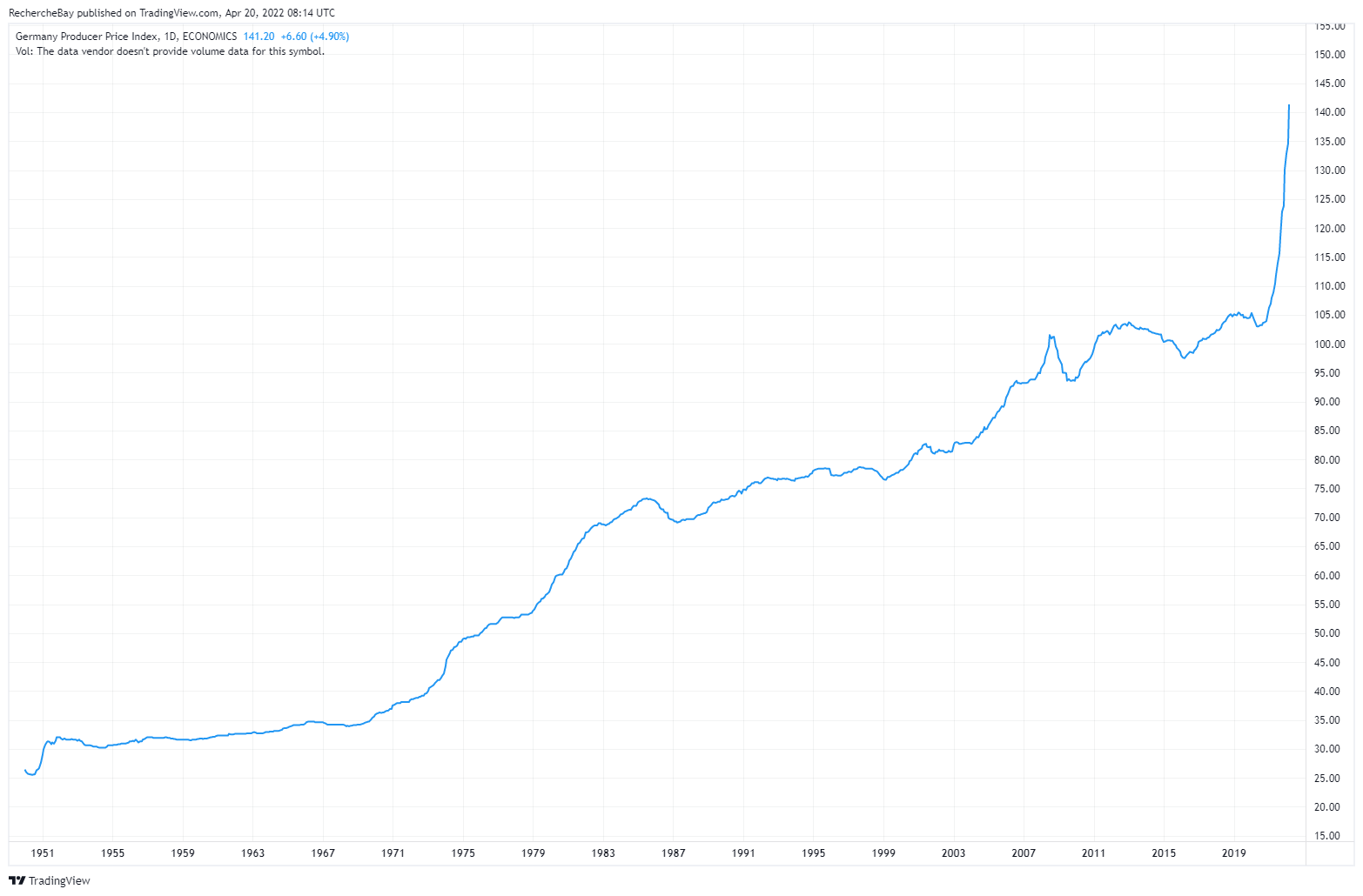

In Europa droht eine noch stärkere Ausweitung dieser Inflation. Der aktuelle Stand des deutschen Erzeugerpreisindex liegt 30,9 % über dem Wert des Vorjahres (erwartet wurden 28,2 %). Das ist der größte Zuwachs seit… 1949! Der Index, der das Preisniveau misst, das die Produzenten in Deutschland zahlen müssen, ist seit der Nachkriegszeit nicht mehr so stark gestiegen.

Das könnte auch den Verbraucherpreisindex in Europa auf eine Weise nach oben treiben, wie wir es seit der Nachkriegszeit nicht mehr erlebt haben.

Die Wetten auf eine „vorübergehende“ Inflation haben sich als völlig falsch erwiesen und mehrere Fonds, die ihr Kapital in Erwartung eines schnellen Abflauens der Inflation angelegt hatten, müssen nun beträchtliche Einbußen hinnehmen.

Die anhaltende Hausse bestimmter Rohstoffe bedroht nun die Finanzinstitute, die ihre Positionen mit Verlusten schließen müssen, mit einem Short-Squeeze…

Normura hat mit erfolglosen Wetten im Zusammenhang mit der Inflation in Großbritannien bereits ein Minus von 30 Mio. $ gemacht. Der Vorsitzende der Fed-Zweigstelle in Dallas warnte, dass die Gefahr von Margin Calls am Rohstoffmarkt mittlerweile ein makroökonomisches Risiko darstellt. Anders gesagt: Die Verluste der Finanzinstitutionen, die auf eine temporäre Inflation gewettet hatten, könnten deren finanzielle Stabilität gefährden und damit enormen Schaden anrichten.

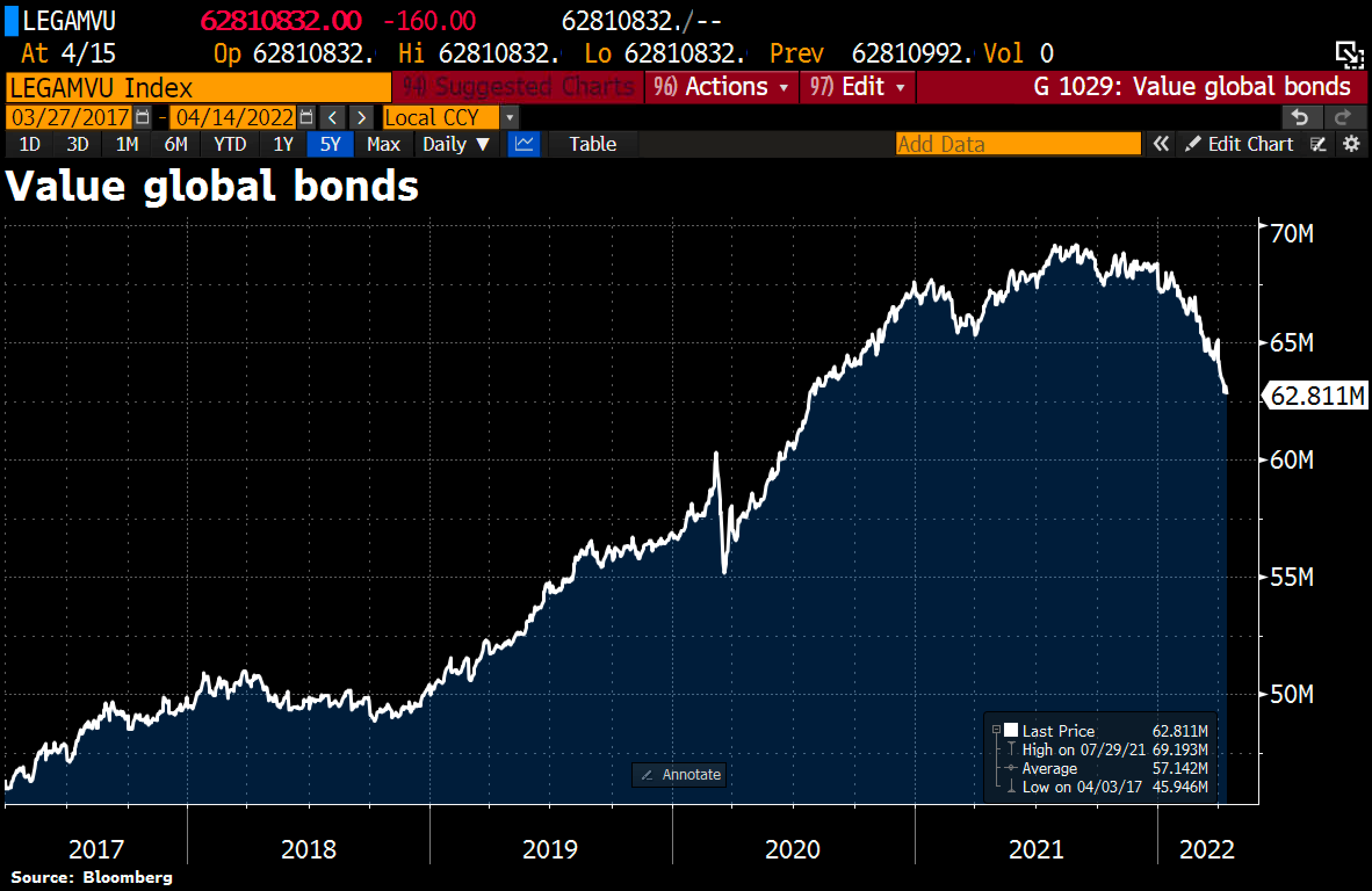

Eine weitere Folge der falschen Inflationsprognosen: Der Markt erwartet ein schnelles Handeln der Fed und der heftige Anstieg der Zinsen führt mittlerweile zu Verlusten bei den Anleihefonds.

Der Rückgang am globalen Anleihemarkt hat sich in dieser Woche verstärkt und der Gesamtwert des Marktes ist innerhalb von nur fünf Handelstagen um 400 Mrd. $ gefallen. Seit dem Höchststand belaufen sich die Verluste damit auf knapp 6,5 Billionen $ insgesamt.

Dieser Kursrückgang bei Anleihen und damit verknüpften Finanzprodukten ist historisch. Er entspricht dem rapiden Anstieg der Zinsen weltweit und bedroht auch die Gesundheit der Zentralbankbilanzen, die einen hohen Anteil dieser Papiere enthalten, die sie während der Phasen quantitativer Lockerungen aufgekauft haben. Das ist ein wichtiger Punkt, den man mit Blick auf den Goldmarkt im Auge behalten sollte. Die Gefahr einer Solvenzkrise der Zentralbanken angesichts des starken Wertverlusts der Anleihen in ihren Bilanzen ist ein äußerst bullischer Faktor für Gold, denn eine monetäre Neubewertung der Goldreserven könnte die Zahlungsfähigkeit der Notenbanken weiterhin garantieren.

Bislang hat nur die Bank of Japan eingegriffen, um den Anstieg der Zinsen zu bremsen. Letzten Monat hat sie beschlossen, japanische Anleihen aufzukaufen. Sie hatte jedoch offenbar nicht bedacht, dass der Yen zum Opfer dieser nicht abgestimmten Maßnahme werden würde. Der Einbruch der japanischen Währung hat historische Ausmaße angenommen und diese Kursbewegung trägt zur Stärkung des US-Dollar-Index DXY bei, der wieder auf über 100 Punkte steigt. Auch Gold profitiert von der Baisse der japanischen Währung: Der Goldpreis in Yen hat sich in den letzten Wochen parabolisch entwickelt:

Und da die Japaner die eifrigsten Käufer von US-Anleihen sind (noch vor den Chinesen), beschleunigt sich der Sinkflug des Yen, je stärker die Zinsen in den Vereinigten Staaten steigen.

Im Moment schützt die japanische Geldpolitik den inländischen Anleihemarkt, aber der aktuelle Absturz des Yen stellt eine neue Herausforderung dar, der sich die BoJ auf sehr kurze Sicht stellen muss.

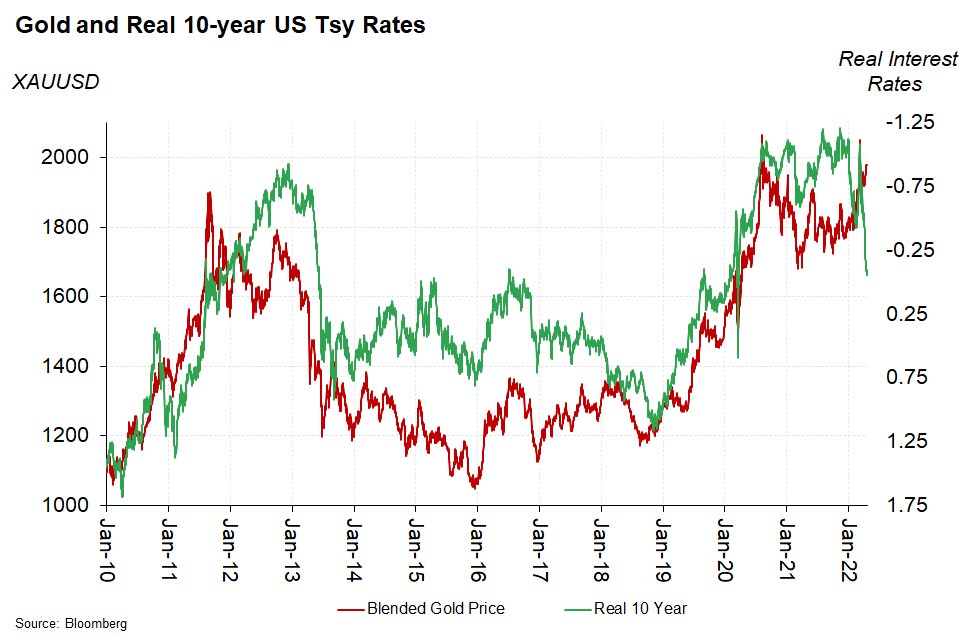

Unterdessen nehmen die Zinserhöhungen in den USA an Fahrt auf. Die Zinsen steigen nunmehr schneller als die Inflation. Der 10-jährige Realzins ist in wenigen Tagen um mehr als 1 % geklettert. In Anbetracht dieses heftigen Anstiegs hätte der Goldpreis viel deutlicher korrigieren müssen.

Zu Wochenbeginn gab der Goldkurs zwar nach, doch angesichts der Geschwindigkeit, mit der die Rendite der 10-jährigen US-Treasuries steigt, war die Abwärtsbewegung sehr verhalten. Bei fast 3 % durchbricht der 10-Jahres-Zins plötzlich den Widerstand seines mehr als 20 Jahre lang andauernden Abwärtstrends:

Auf kürzere Sicht ist die Hausse noch spektakulärer. Seit Beginn des Monats März hat sich die Rendite verdoppelt:

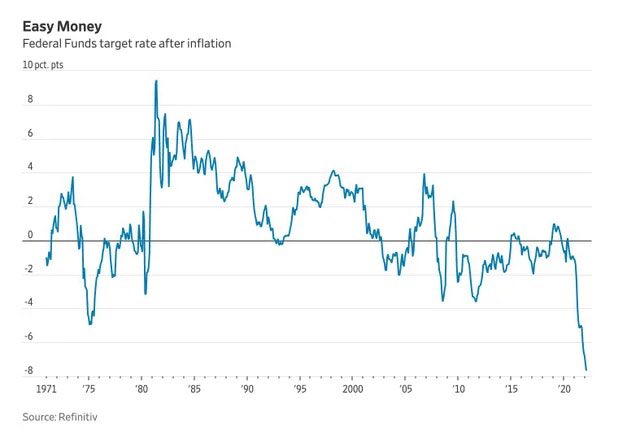

Doch der Goldpreis korrigiert nicht signifikant, weil die Zinsen der Fed im Vergleich zur Hausse der Realzinsen weit hinterherhinken. Die Spanne der inflationsbereinigten Federal Funds Rate, die den Interbankensatz für kurzfristige Einlagen bestimmt, liegt noch immer bei fast -8 %...

Die Tatsache, dass der Goldpreis unter diesen Rahmenbedingungen nicht nachgibt, belegt zudem die hohe Nachfrage nach dem Edelmetall. Unter normalen Marktbedingungen wäre der Goldpreis bei rückläufigen Inflationsrisiken und gestiegenem Vertrauen in die Geldpolitik wahrscheinlich stärker gesunken. Doch angesichts der Unsicherheit der Märkte über die künftigen geldpolitischen Strategien bewahrt sich Gold einen gewissen Preisaufschlag.

Während dieser Wartezeit und vor dem Auslaufen der aktuellen Terminkontrakte sowie der Entscheidung der Federal Reserve über eine wahrscheinliche Zinserhöhung in den USA um einen halben Prozentpunkt oder mehr zeigt der Goldkurs wieder eine erhöhte Volatilität.

Die Leser meiner Artikel wissen es wahrscheinlich bereits: In den zwei Wochen vor einem solchen Ereignis kommt es zum Zeitpunkt der Kontraktverlängerung häufig zu massiven Abverkäufen an den Terminmärkten, ohne dass ein Zusammenhang mit dem physischen Angebot oder der physischen Nachfrage besteht. In der Vergangenheit boten diese heftigen Einbrüche gute Kaufgelegenheiten.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.