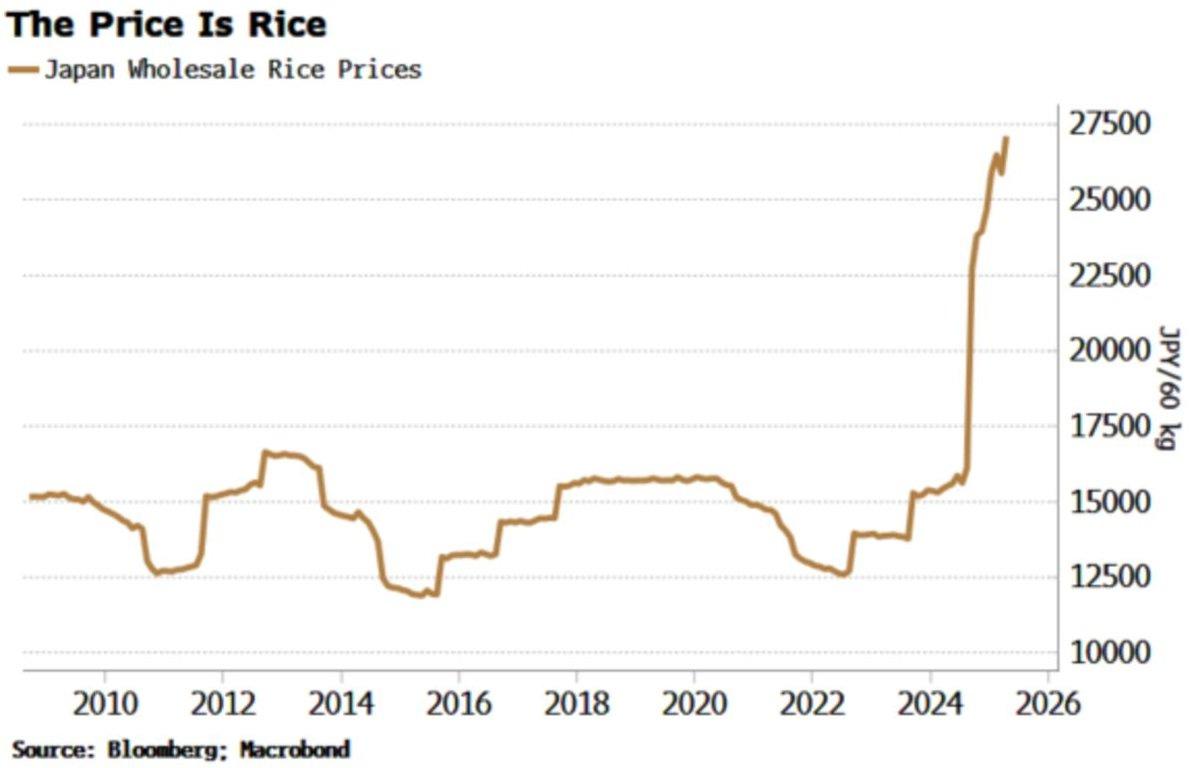

Japan durchläuft derzeit eine kritische Phase, die die scheinbare Stabilität seiner Wirtschaft erschüttert. Obwohl die Kerninflation nach wie vor gering ist, hat der Preisanstieg für Reis - ein symbolträchtiges und zentrales Lebensmittel im Warenkorb der japanischen Haushalte - die Wahrnehmung der Lebenshaltungskosten stark beeinflusst. Innerhalb weniger Monate hat sich der Großhandelspreis für Reis fast verdoppelt und ist auf über 27.000 Yen für 60 kg geklettert, wie die Grafik von Bloomberg zeigt:

Diese plötzliche Preisexplosion, die im Alltag sowohl spürbar als auch greifbar war, löste auf politischer Ebene schnell eine Schockwelle aus. Die Regierung reagierte, indem sie die Freigabe von 200.000 Tonnen Reis aus den strategischen Reserven zum Verkauf am Markt genehmigte, stoppte die Aktion jedoch abrupt angesichts des unerwarteten Ansturms der Händler. Diese Initiative, die darauf abzielte, den Inflationsdruck im Vorfeld der Wahlen in diesem Sommer zu mildern, offenbart eine viel tiefer gehende Problematik: Japan opfert seine staatlichen Lebensmittelreserven für den Versuch, eine Wahrnehmungskrise einzudämmen, die Symptom eines strukturellen Ungleichgewichts ist.

Die eigentliche Bedrohung zeichnet sich jedoch an einer anderen Front ab: am japanischen Anleihenmarkt. Seit April sind die Renditen sehr langfristiger Schuldtitel – insbesondere 40-jähriger japanischer Staatsanleihen (JGB) – um fast 100 Basispunkte in die Höhe geschnellt:

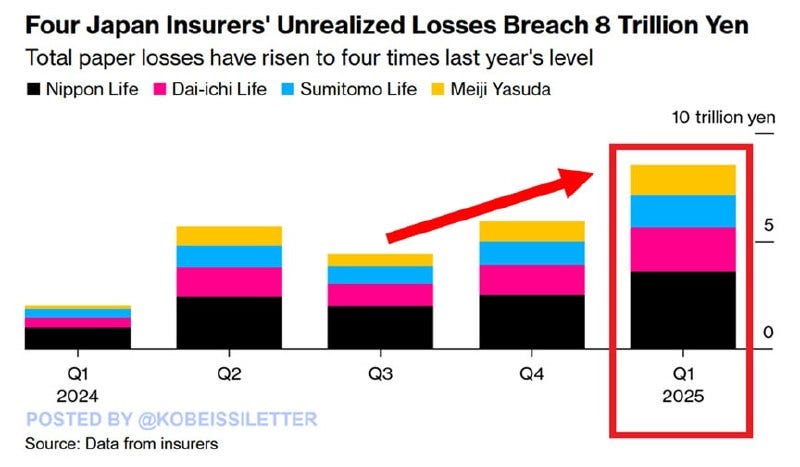

Schlimmer noch, bei den Anleihen mit 35- und 40-jähriger Laufzeit hat sich die Zinskurve umgekehrt und die kürzere Laufzeit bietet nun eine höhere Rendite als die längere – ein Hinweis auf eine tiefgreifende Fehlfunktion des Marktes. Solche Anomalien treten nur an Märkten auf, die unter extremen Druck stehen, an denen die Liquidität verschwindet und wo die Bewertungsmaßstäbe zusammenbrechen. Japanische institutionelle Anleger verzeichnen bereits große latente Verluste, die gemäß ihren Berichten vom März 2025 auf über 3,6 Billionen Yen geschätzt werden:

Im ersten Quartal 2025 verzeichneten vier der größten japanischen Lebensversicherungsunternehmen enorme nicht realisierte Verluste von insgesamt mehr als 60 Milliarden US-Dollar. Allein Nippon Life, der Branchenführer, hatte nicht realisierte Verluste in Höhe von 25 Mrd. $, was einem Plus von 260 % gegenüber dem Vorjahr entspricht. Diese Zahl spiegelt den Werteinbruch der Anleiheportfolios wider, der eine direkte Folge des plötzlichen Zinsanstiegs bei den japanischen Staatsanleihen (JGB), insbesondere mit langen Laufzeiten, ist.

Diese Verluste sind noch nicht im Nettoergebnis erfasst, da es sich um Wertpapiere handelt, die bis zur Fälligkeit gehalten oder als langfristige Investitionen eingestuft werden. Sie schwächen jedoch die scheinbar soliden Bilanzen dieser Versicherer erheblich, denn deren finanzielle Gesundheit beruht auf Zinsstabilität – eine Voraussetzung, die heute nicht mehr gegeben ist. Sollten die Zinsen dauerhaft hoch bleiben oder eine Verschlechterung der Marktlage diese Akteure zwingen, ihre Wertpapiere zu verkaufen, könnten diese latenten Verluste realisiert werden und das Gleichgewicht des gesamten japanischen Versicherungssektors gefährden.

Diese Entwicklung bringt eine weitreichendere Sorge mit sich: die künftige Tragfähigkeit des japanischen Modells, das auf jahrzehntelangen ultra-niedrigen Zinsen beruht. Lebensversicherungsgesellschaften wie auch Pensionsfonds haben massiv in festverzinsliche Wertpapiere investiert, insbesondere in JGB mit sehr langer Laufzeit. Der derzeitige Marktabschwung stellt nicht nur die Bewertung ihrer Portfolios in Frage, sondern auch ihre Fähigkeit, ihren Versicherungsnehmern vor dem Hintergrund einer beschleunigten Bevölkerungsalterung weiterhin stabile Renditen zu garantieren.

Die Bank of Japan, die mehr als die Hälfte des gesamten nationalen Anleihenmarktes hält, kann die Wahrheit nicht mehr völlig verschleiern. Indem sie ihre Unterstützung reduziert, lässt sie die nackte Realität zum Vorschein kommen: Japanische Anleihen sind nicht mehr so viel wert wie gedacht. Die Verluste häufen sich, das Vertrauen schwindet und der gesamte Markt gerät ins Wanken.

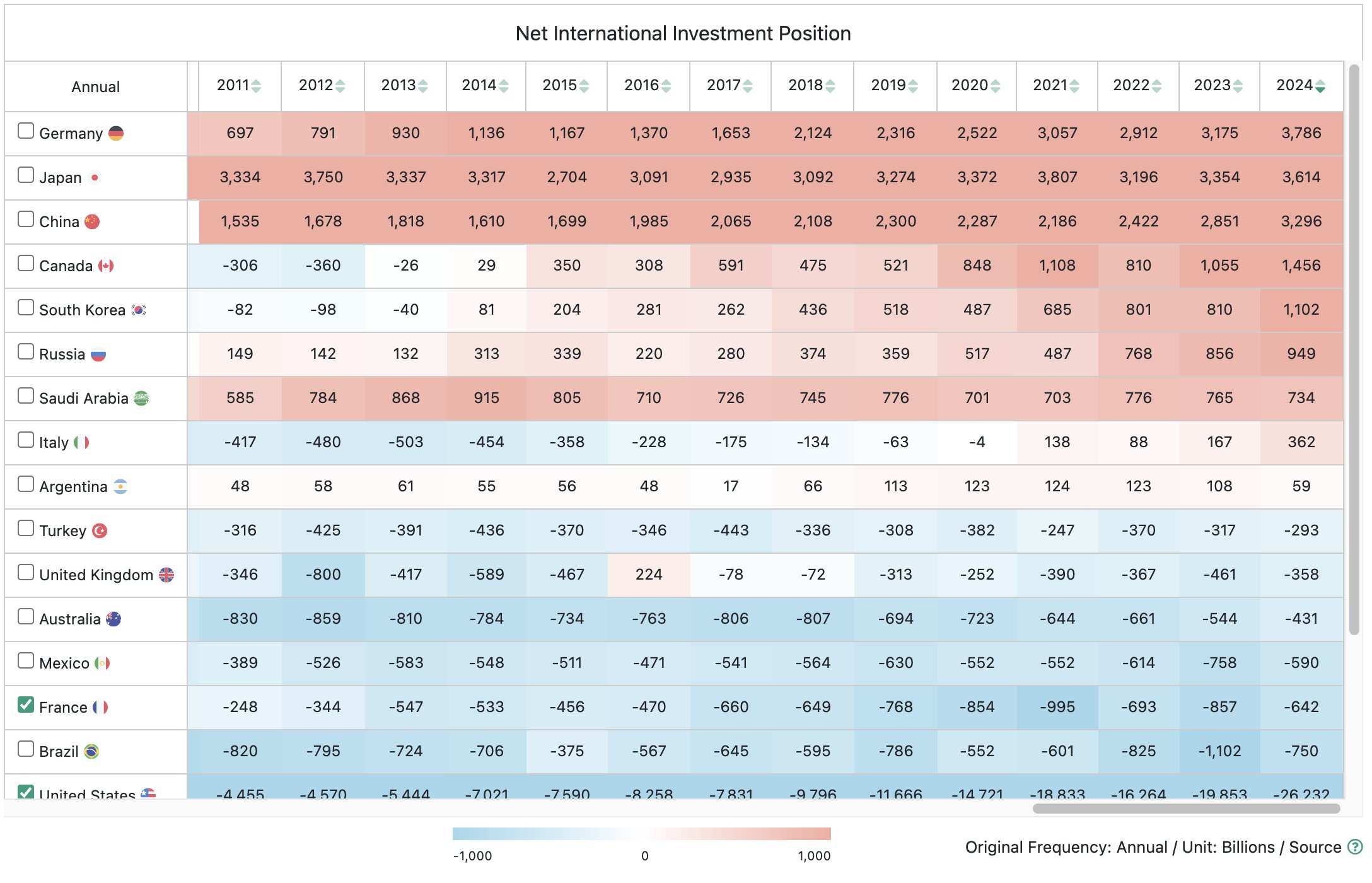

Dieser Schock kommt zu einem denkbar ungünstigen Zeitpunkt. Japan galt einst als zuverlässigster staatlicher Anleiheemittent der Welt und größter Nettogläubiger, doch mittlerweile hat das Land diesen Status verloren und wurde von Deutschland überholt, wie die Tabelle der internationalen Nettoinvestitionen zeigt:

Die Abwertung des Yen hat diese Entwicklung beschleunigt, doch die Hauptursache ist die zunehmende Notwendigkeit, Kapital zurück ins Inland zu lenken, um dort die Krise zu bewältigen. Die globalen Auswirkungen sind jedoch beträchtlich. Japanische Institutionen halten über 4 Billionen US-Dollar an ausländischen Aktiva, darunter ein erheblicher Anteil an US-amerikanischen und europäischen Anleihen. Wenn sie gezwungen sind, diese Positionen aufzulösen, um ihre inländischen Bilanzen zu stärken, werden die Zinsen in den westlichen Staaten weiter steigen und eine neue Schockwelle an den Märkten auslösen, die bereits durch die US-Defizite geschwächt sind. Der schlechte Zuschlag für 20-jährige US-Treasuries in dieser Woche ist vielleicht ein erstes Warnsignal dafür.

Auch der Mechanismus des Yen-Carry-Trades, der in den letzten zwei Jahrzehnten ein unauffälliger, aber starker Motor für die globale Hausse war, bricht zusammen. Da die Renditen der JGBs attraktiver werden, ziehen japanische Anleger ihre Gelder zurück und lösen Positionen auf, die zuvor US-Aktien, europäische Anleihen und Schwellenländer gestützt hatten.

Anfang der Woche griff das japanische Finanzministerium angesichts der Panik am Anleihenmarkt nach einem Anstieg der langfristigen Zinsen diskret ein. Es richtete einen Fragebogen an die wichtigsten Marktteilnehmer über das Emissionsvolumen von JGBs und deutete eine mögliche Reduzierung des Angebots an, um die Volatilität zu beruhigen. Diese Initiative ließ die Rendite der 20-jährigen Anleihe um mehr als 20 Basispunkte fallen, was auf einen Versuch hindeutet, den Markt durch technische Anpassungen ohne formelle Änderung der Geldpolitik wieder unter Kontrolle zu bringen.

Der Chart des USD/JPY-Wechselkurses, der die erratischen Kursbewegungen nach den Interventionen des Finanzministeriums offenbart, zeugt von wachsender Unruhe:

Sollte das Währungspaar USD/JPY unter 140 sinken, würde dies auf eine massive Kapitalrückführung nach Japan hindeuten – ein potenzielles Signal für systemischen Stress. Auch bei den Futures-Kontrakten des S&P 500 ist während der asiatischen Handelszeiten eine ungewöhnliche Aktivität zu beobachten, was darauf schließen lässt, dass japanische Institutionen sich aktiv absichern oder internationale Assets abstoßen, mitten in der Nacht.

Die Finanzwelt steht möglicherweise kurz vor einem Paradigmenwechsel. Die finanzielle Repression, von der man glaubte, sie sei in die Vergangenheit verbannt worden, kehrt still und leise durch die japanische Tür zurück. Die Behörden in Tokio versuchen bereits, die Zinskurve zu manipulieren, indem sie das Angebot an Schuldverschreibungen anpassen, in der Hoffnung, die Panik einzudämmen, ohne einen Crash auszulösen. Doch die Märkte entwickeln sich schneller als politische Entscheidungen, und Präzedenzfälle – insbesondere der vom August 2024 – zeigen, dass die Auswirkungen unmittelbar und weltweit spürbar sind, wenn die japanischen Institutionen beginnen ihre Aktiva zu verkaufen.

Ich hatte diese Panik in meinem Beitrag vom August letzten Jahres bereits beschrieben.

Bisher war die japanische Anleihekrise nur knapp eingedämmt worden. Das Eingreifen der Bank of Japan im August 2024 hatte in Verbindung mit sorgfältig kalibrierten Statements des Finanzministeriums eine künstliche Ruhe an den Märkten geschaffen und Zeit gewonnen. Dieser Aufschub, der nur einige Monate dauerte, hatte die Illusion erweckt, dass die Lage wieder unter Kontrolle sei. In Wirklichkeit handelte es sich jedoch nur um einen Aufschub und nicht um eine echte Lösung.

Die diskrete Intervention dieser Woche – über einen einfachen Fragebogen, den das Finanzministerium an die Teilnehmer des Primärmarktes verschickte – zielt auf eine Angebotsverringerung bei den japanischen Staatsanleihen ab und soll dadurch den Druck auf die langfristigen Zinsen vorübergehend abmildern. Als Reaktion darauf sank die Rendite der 20-jährigen Anleihe innerhalb weniger Stunden um mehr als 20 Basispunkte. Dies ist sicherlich ein taktischer Sieg, der jedoch nichts an den Fundamentaldaten ändert: Die Verschuldung bleibt massiv, die strukturelle Nachfrage nach Anleihen erodiert und die Bilanzen der japanischen Versicherer und Banken werden immer anfälliger. Mit anderen Worten: Wir haben wahrscheinlich ein paar Wochen Stabilität gewonnen, nicht mehr.

Bei den großen Krisen am Anleihenmarkt ist der Mechanismus oft derselbe: Das System zeigt zuerst Risse, die sich langsam ausbreiten, dann bricht alles auf einmal zusammen. Solange die Verluste nicht realisiert werden, solange niemand verkauft, scheint alles unter Kontrolle zu sein. Aber ab einem bestimmten Punkt – wenn die Investoren beginnen ihre Positionen zu liquidieren, um sich abzusichern, oder wenn die Verluste zu offensichtlich sind, als dass sie noch länger ignoriert werden könnten – gerät alles ins Rollen. Die Preise fallen, die Zinsen explodieren, die Verluste materialisieren sich schlagartig und panische Instinktreaktionen lösen kühle Analyse ab.

Diesen Wendepunkt fürchtet man heute in Tokio. Jeder Eingriff ist ein verzweifelter Versuch, das Unvermeidliche aufzuschieben. Doch wie bei allen Vertrauenskrisen gilt: Je länger der Schock hinausgezögert wird, desto stärker wird er letztendlich.

In einem Umfeld, in dem die Anleihemärkte die Orientierung verlieren und sich die Zentralbanken selbst in einer schwachen Lage zu befinden scheinen, wird physisches Gold wieder zu einem Anker der Stabilität und der finanziellen Wahrheit. Im Gegensatz zu Finanzanlagen, die auf Versprechungen (Zahlung, Rückzahlung, Rendite) beruhen, ist physisches Gold nicht die Gegenpartei einer Schuld, einer staatlichen Verbindlichkeit oder einer bestimmten Geldpolitik. Es benötigt keine vertrauenswürdigen Dritten, um zu existieren oder seinen inneren Wert zu erhalten.

Genau das macht es zum einzigen Vermögenswert, mit dem man sich gegen einen systemischen Schock am Anleihemarkt absichern kann. Denn in einer tiefen Krise am Anleihemarkt reagieren nicht nur die Renditen, sondern das gesamte Konstrukt der Staatsschulden bekommt Risse, die sich in einer Kettenreaktion auf Währungen, Bankreserven, Pensionsfonds und das Vertrauen in die Staaten selbst auswirken. Wenn die Inhaber von Staatsanleihen (Versicherer, Zentralbanken, Pensionsfonds) erkennen, dass diese Vermögenswerte nicht mehr risikofrei sind, werden sie reflexartig nach einem universellen, liquiden und unpfändbaren Wertspeicher suchen: In diesem Moment kommt Gold ins Spiel.

Aber nur der direkte Besitz von physischem Gold – nicht allein auf dem Papier, nicht verliehen und nicht bei einem riskanten Zwischenhändler gelagert – bietet diese ultimative Versicherung. Papiergold (ETFs, Futures, Zertifikate) kann im Krisenfall annulliert, besteuert oder sogar von seinem tatsächlichen Basiswert abgekoppelt werden. Physisches Gold hingegen ist nicht von Märkten, Banken oder Abwicklungsplattformen abhängig. Es ist sowohl auf individueller als auch auf institutioneller Ebene der einzige Vermögenswert, der völlig systemunabhängig ist und es ermöglicht, dem Wirkungsbereich der finanziellen Repression, der Kapitalkontrollen oder der indirekten Enteignung durch Inflation zu entkommen.

In einer Welt, in der die großen Währungsmächte zur selben Zeit aus dem Gleichgewicht geraten sind – die USA mit ihren Defiziten und dem angeschlagenen Dollar, Japan mit seinen zerrütteten Anleihen und Europa mit seiner politischen Instabilität – gleicht der Besitz von physischem Gold einer Versicherungspolice gegen das nun denkbar gewordene Unwahrscheinliche: einen Zusammenbruch des Vertrauens in die Staatsschulden.

Denn über die aktuelle Krise hinaus ist ein ganzes Modell ins Wanken geraten. Japan kann die traditionelle Rolle als ultimativer Kreditgeber, als stiller Stabilisator der Weltmärkte, nicht mehr spielen. Der Rückfluss japanischen Kapitals ins Inland zwingt das System dazu, sich neu zu erfinden. Was in Japan passiert, ist also nicht nur eine Zins- oder Wechselkurskrise, sondern ein Signal: Die Regeln des globalen Kreditwesens werden neu geschrieben, und diejenigen, die dies voraussehen, werden einen Vorsprung haben.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.