Der August hat in Japan mit einem Finanzbeben begonnen.

Der Nikkei erlebte einen „Schwarzen Freitag“ mit einem Rückgang um fast 15 %.

Nach 45 Jahren hatte der Aktienindex endlich sein Niveau von 1989 wieder erreicht… Doch innerhalb nur weniger Tage hat er erneut fast ein Drittel seines Wertes verloren!

Alles begann, als die Bank of Japan (BoJ) bei ihrer letzten Sitzung beschloss, den Leitzins zu erhöhen und die Politik der negativen Zinsen mit einer Anhebung auf 0,25 % zu beenden.

Jahrelang hatten Investoren von den Nullzinsen profitiert, um sich Yen zu leihen und diese in Dollar oder andere Währungen umzutauschen und so einen fast kostenlosen Hebeleffekt zu erzielen. Mit der Zinserhöhung der BoJ und den angekündigten Zinssenkungen in den USA und der EU wird dem Carry Trade nun die Grundlage entzogen. Der Yen hat zugelegt und stieg von 160 auf 142 Yen pro Dollar, was zu Margin Calls und dem Verkauf zugrundeliegender Assets führte und dadurch die Kurseinbrüche an der Börse auslöste.

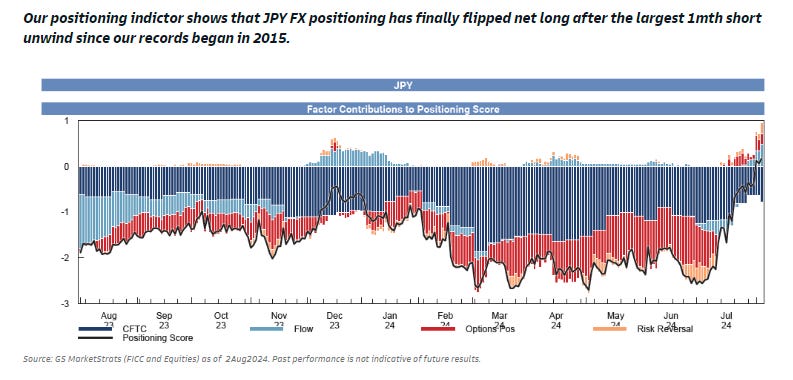

Die japanische Währung ist im Zuge der Auflösung des Carry Trades gegenüber dem Dollar deutlich gestiegen. Die Investoren haben ihre bärischen Wetten auf den Yen innerhalb weniger Wochen schnell in bullische Wetten umgewandelt:

Der Crash des japanischen Aktienmarktes hat einen neuen Rekord aufgestellt: Seit 1987 hat die Börse von Tokio keinen so heftigen Einbruch mehr erlebt, sowohl prozentual als auch gemessen in Punkten!

Der Schock war so groß, dass er die BoJ zu Wochenbeginn zum Eingreifen zwang: Die Zinsanhebung um 0,25 % war bereits zu viel. Nur wenige Stunden nach der Erhöhung erlebten wir schlicht und ergreifend die Kapitulation der japanischen Zentralbank. Ihr Vorsitzender, Kazuo Ueda, schlug plötzlich viel konventionellere Töne an und versicherte: „Wir werden die Zinsen nicht anheben, solange die Märkte instabil sind.“

Innerhalb weniger Stunden haben die Verwerfungen an den Märkten dazu geführt, dass die BoJ ihre Meinung änderte und die Zinsanhebung überstürzt wieder rückgängig machte.

Was könnte Ueda gezwungen haben, so zu handeln?

Es gab Gerüchte darüber, dass die Nachschussforderungen für eine große japanische Bank problematisch wurden.

Doch das eigentliche Problem ist wahrscheinlich viel größer, als es auf den ersten Blick scheint.

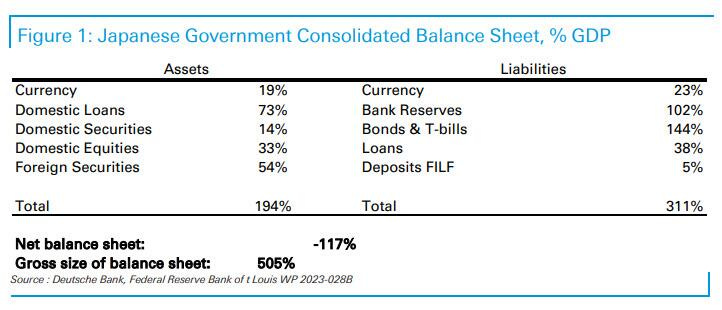

Mit einem Bruttobilanzwert, der rund 500 % des japanischen BIP entspricht, bzw. 20 Billionen $, stellt die Bilanz der japanischen Regierung selbst einen gigantischen Carry Trade dar, wie die Deutsche Bank erklärte.

Die japanische Regierung profitierte gleichermaßen von den künstlich niedrig gehaltenen Zinsen, um einen Lebensstandard zu finanzieren, den sie bei steigenden Zinskosten nicht halten könnte:

Wir leben nicht mehr im Jahr 2008 und die Banken sind nicht mehr die einzigen, die von möglichen Margin Calls betroffen wären. Dieses Mal betrifft das Problem des Carry Trades den japanischen Staat selbst. Unter diesen Bedingungen ist es schwer vorstellbar, dass der Vorsitzende der BoJ eine restriktive Geldpolitik umsetzen kann.

Angesichts dieser Lage stellt sich eine Frage: Wenn die Bank of Japan ihren Leitzins nicht anheben kann, warum sollte man dann in japanische Schuldverschreibungen investieren? Wie kann ein realer Wertverlust dieser Anleihen verhindert werden, wenn klar ist, dass es keinen Inflationsausgleich geben wird und die Währung des Landes aufgrund der zu lockeren Geldpolitik voraussichtlich abwerten wird?

Was ist unter diesen Umständen zu bevorzugen, der Kauf von japanischen Anleihen oder von physischem Gold?

Mit der Kehrtwende der BoJ hat Gold in Yen seinen parabolischen Aufwärtstrend beibehalten. Die Marktteilnehmer haben sich logischerweise wieder auf der Käuferseite positioniert, nachdem Ueda den Rückzieher machte:

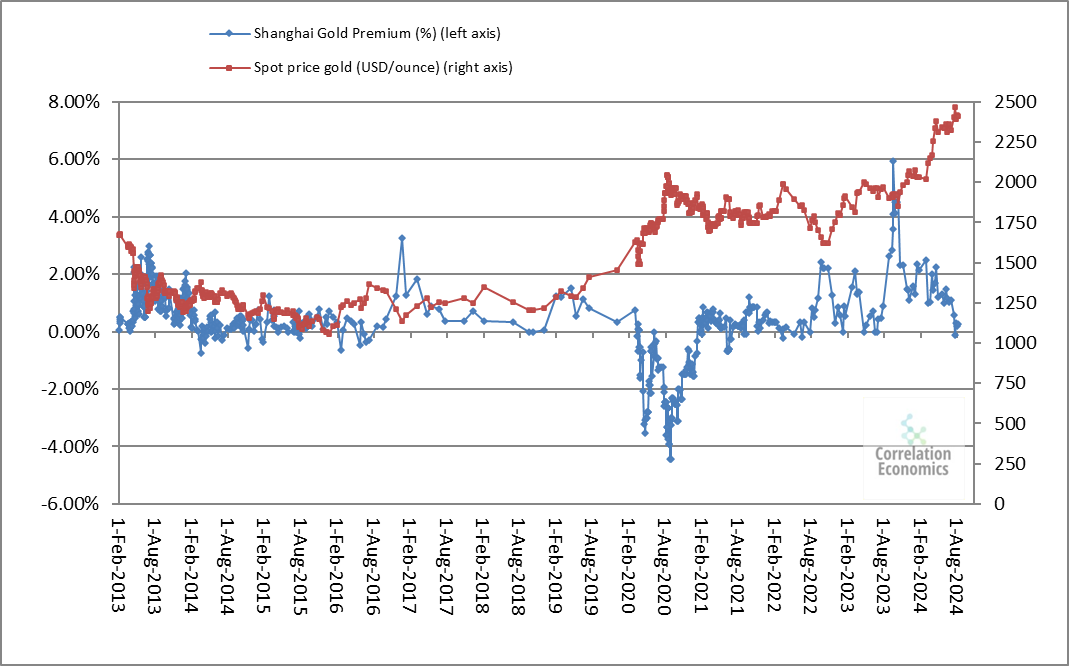

In China steigen die Aufschläge auf Gold erneut an, was darauf hindeutet, dass der Goldkurs beim aktuellen Niveau eine Unterstützung findet:

Die Fundamentaldaten der physischen Edelmetallmärkte bleiben damit auch im August 2024 sehr positiv.

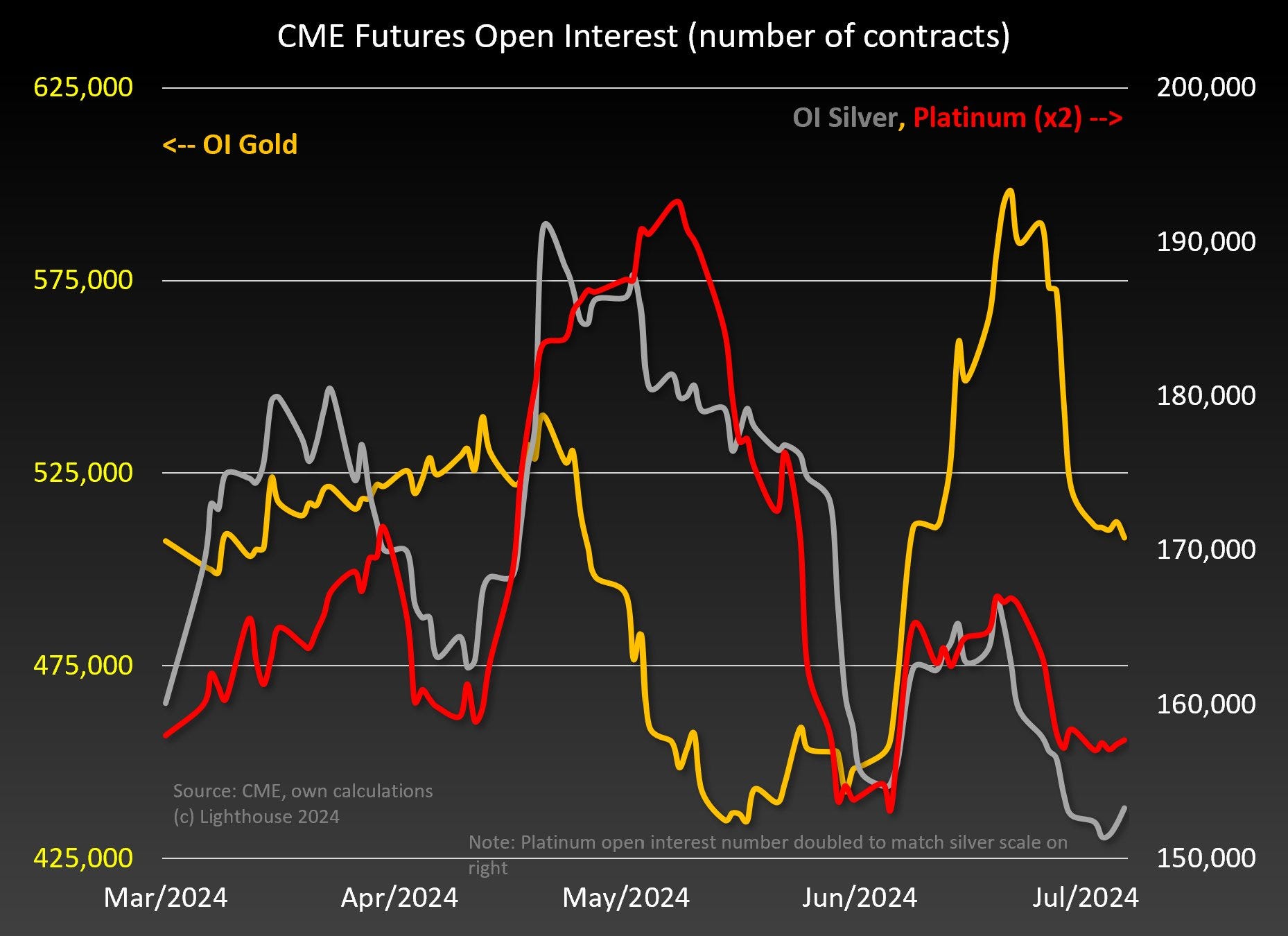

Die „Papiermärkte“, d.h. die Terminmärkte, sind weitaus volatiler, insbesondere aufgrund der Margin Calls, die wir seit der Demontage des Carry Trades in Japan Anfang August beobachten. Um ihre Verluste infolge des Crashs am Aktienmarkt auszugleichen, müssen manche Marktteilnehmer ihre Futures-Kontrakte liquidieren.

Der Einbruch von Gold und Silber am Montag stand in direkter Verbindung mit den Abverkäufen und Spekulationen aufgrund der Nachschussforderungen im Rahmen des Carry Trades: Das Open Interest am Goldterminmarkt ist um fast 20.000 auf nur 488.000 ausstehende Kontrakte gesunken. Insgesamt beläuft sich der Rückgang seit letzter Woche auf mehr als 110.000 Kontrakte bzw. 20 % seit dem jüngsten Hoch am 18. Juli.

Nichtsdestotrotz ist der Rückgang des Goldpreises im Vergleich zu früheren Episoden dieser Art sehr verhalten.

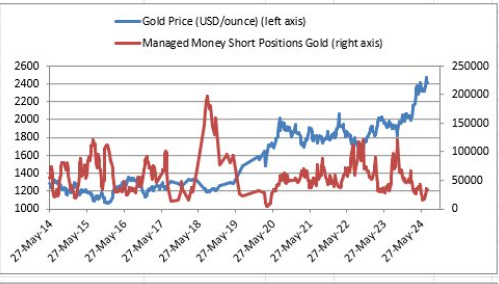

Die Commercials haben ihre Short-Positionen reduziert. Den jüngsten Rücksetzer des Goldpreises haben sie zum Eindecken ihrer Positionen genutzt, was für die Investoren auf der Käuferseite eine gute Nachricht ist:

In den Vereinigten Staaten sind die Spekulation an den Edelmetallmärkten stark rückläufig:

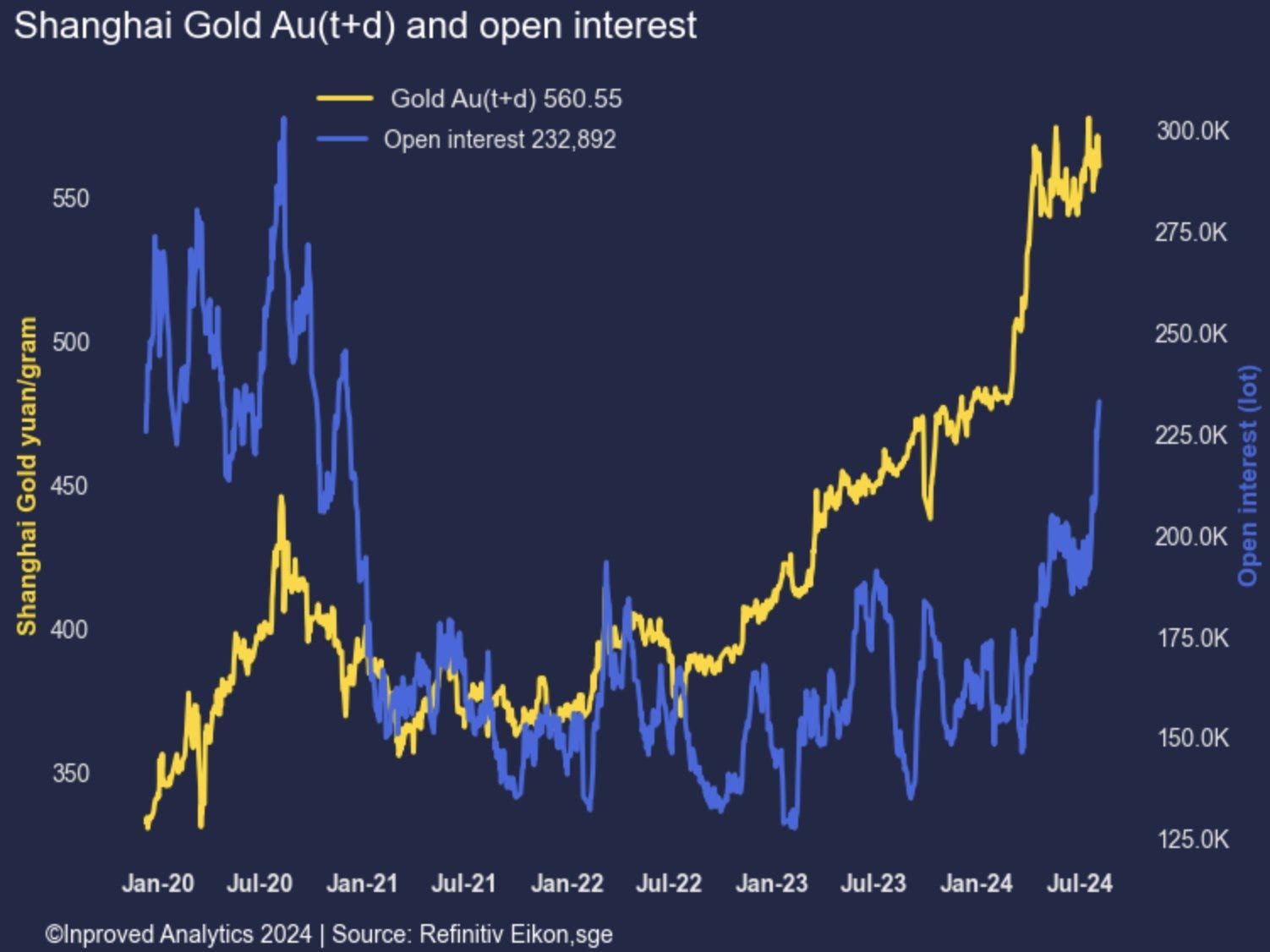

In China nimmt die Begeisterung für Gold dagegen erneut zu. Die Zahl der offenen Kontrakte am Markt von Shanghai hat den höchsten Wert seit 2021 erreicht:

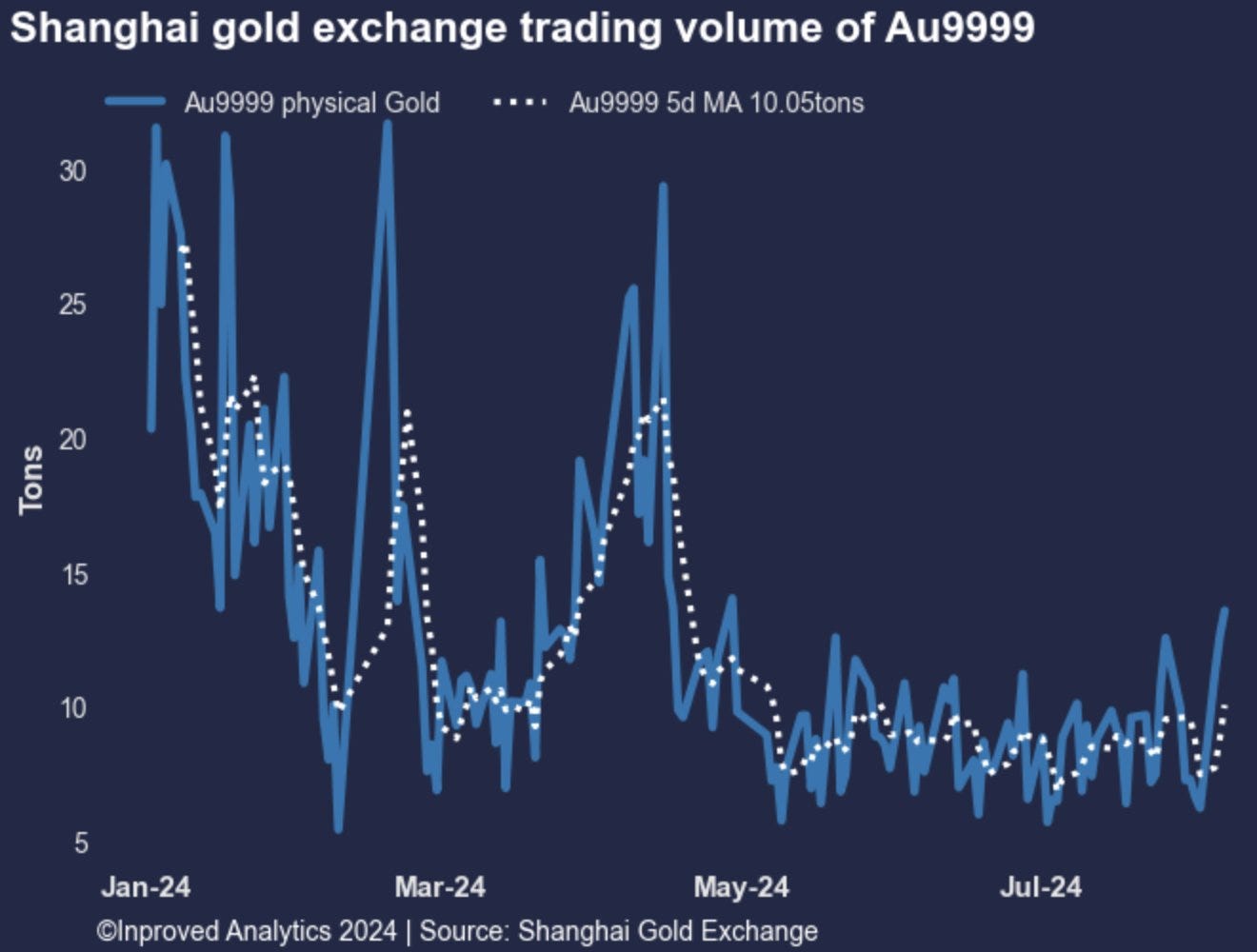

Auch das Handelsvolumen mit Terminkontrakten steigt in Shanghai wieder. Die chinesischen Investoren kehren an den Goldmarkt zurück, nachdem sie ihm im Mai den Rücken gekehrt hatten:

Gold widersetzt sich vor dem Hintergrund einer anhaltend lockeren Geldpolitik in allen Währungen einer Kurskorrektur.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.