Nach der Affäre Kaplan ringt die Fed in dieser Woche mit einem anderen vermuteten Insiderdelikt.

Dieses Mal betrifft es die Trading-Aktivitäten des Vize-Chefs der amerikanischen Notenbank, Richard Clarida. 2020, am Vorabend einer Bekanntmachung von Jerome Powell, in der die Entscheidung der Fed für eine massive Intervention an den Märkten öffentlich gemacht wurde, hat die Nummer zwei der Fed Millionen von Dollar aus Investitionen in Anleihen abgezogen, um sie stattdessen in Aktien zu investieren.

Kaplan, Rosenberg, Clarida… langsam kann man nicht mehr von Einzelfällen sprechen. Elisabeth Warren, die Senatorin von Massachusetts, hat gestern von der US-Börsenaufsicht SEC die Untersuchung der Transaktionen dieser drei hochrangigen Funktionäre der Federal Reserve gefordert, von denen zwei bereits zurückgetreten sind.

Inmitten dieser beispiellosen Vertrauenskrise wartet der Präsident der Fed auf die Verlängerung seines Mandats. Wenn man die Finanzministerin und ehemalige Vorsitzende der Fed Janet Yellen fragt, ob sie ihren Nachfolger unterstützt, zieht sie es vor, eine klare Antwort zu vermeiden und darauf zu verweisen, dass dies die Entscheidung von Präsident Biden ist. Ms. Yellen konzentriert sich ganz auf die Anhebung der Schuldenobergrenze. Die Verhandlungen verlaufen wie üblich in dramatischer Atmosphäre.

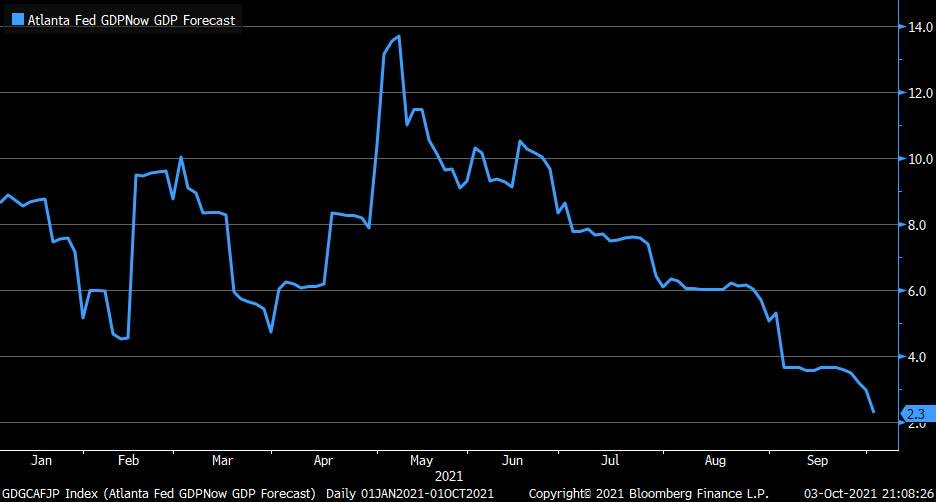

Die Stimmung sinkt also auf Seiten der Währungsbehörden in den USA, während die Wachstumsaussichten gerade wieder beginnen einzuknicken. Für das dritte Quartal wird nur noch ein Anstieg des BIP um 2,1 % erwartet, was weit von den zweistelligen Wachstumszahlen entfernt ist, mit denen man noch im Frühling gerechnet hatte.

Mehr und mehr Unternehmen sind von den Preiserhöhungen der Rohmaterialien, dem Anstieg der Transportkosten und von den Lieferverzögerungen betroffen.

Einen vor sechs Monaten unterschriebenen Vertrag zu erfüllen, in dem für Verzögerungen wöchentliche Vertragsstrafen vorgesehen sind, ist mittlerweile fast unmöglich, ganz gleich wo und in welchem Industriesektor. Die aktuelle Situation stellt eine direkte und unmittelbare Bedrohung für das Überleben einer ganzen Reihe von Industrieunternehmen weltweit dar.

Die Geldpolitiker und die Regierenden haben in einer Situation, in der das Angebot von den Folgen der Gesundheitskrise schwer beeinträchtigt war und noch ist, einen künstlichen Nachfrageschock ausgelöst.

Dieselben Personen, die diese Entscheidungen getroffen haben, erklären Ihnen heute natürlich, dass ihre Beschlüsse mit den Engpässen und den Preiserhöhungen nichts zu tun haben.

Die Fed hat ihre Bilanz in kaum 18 Monaten verdoppelt: Von 4 Billionen $ Ende 2019 erhöhte sie sich bis heute auf fast 9 Billionen $. Dennoch vertritt die US-Notenbank, die ihren Leitzins während dieser Zeit des monetären Irrsinns auf 0 % gesenkt hat, die Theorie, dass Probleme in der Lieferkette die Ursache für die Teuerungen sind.

Das Statistikinstitut INSEE definiert Inflation als „Verlust der Kaufkraft einer Währung, die sich einem allgemeinen und dauerhaften Anstieg des Preisniveaus äußert.“ Genau diese Ausweitung der Geldmenge ist die Hauptursache für die höheren Preise und die Probleme, die wir in der Versorgungskette beobachten.

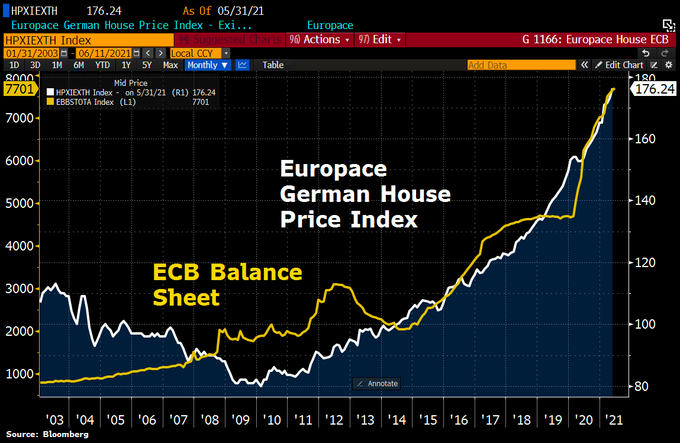

In Europa führt die gleiche Geld- und Währungspolitik zu den gleichen Resultaten.

Die EZB druckt immer mehr Geld und lässt dadurch die Assetpreise explodieren, unter anderem am Immobilienmarkt.

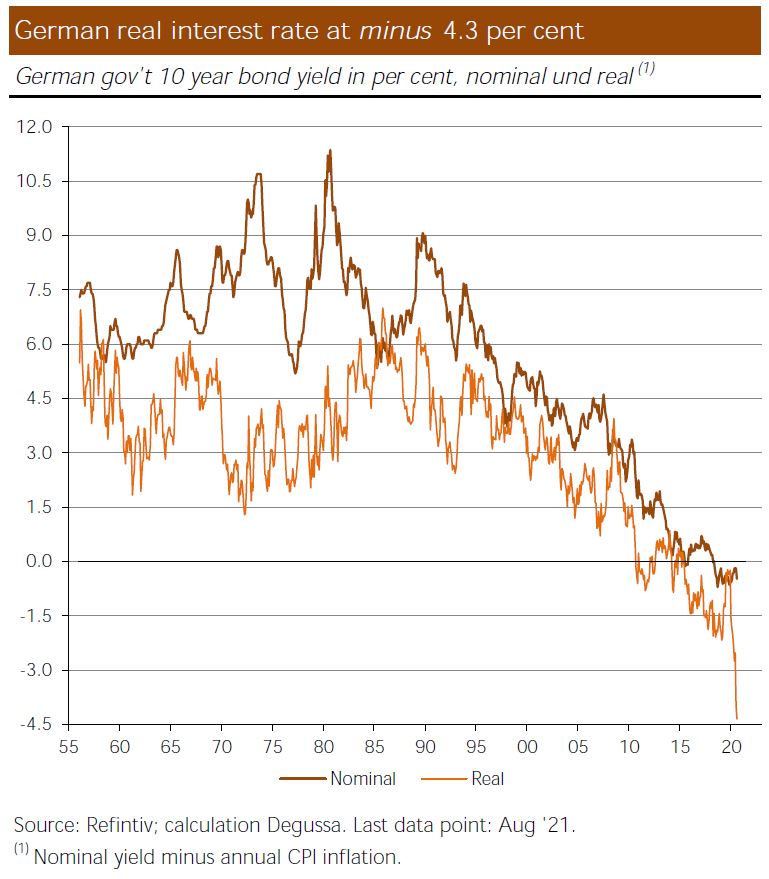

Die EZB hält außerdem an ihren Zinssätzen fest, die die Zinserträge der Sparer einbrechen lassen und die Rendite immer tiefer in den Minusbereich absenken:

Realzinsen in Deutschland bei minus 4,3 %.

Rendite der 10-jährigen Bundesanleihe in Prozent, nominal und real (Nominalzins minus jährliche Inflationsrate gemessen am Verbraucherpreisindex)

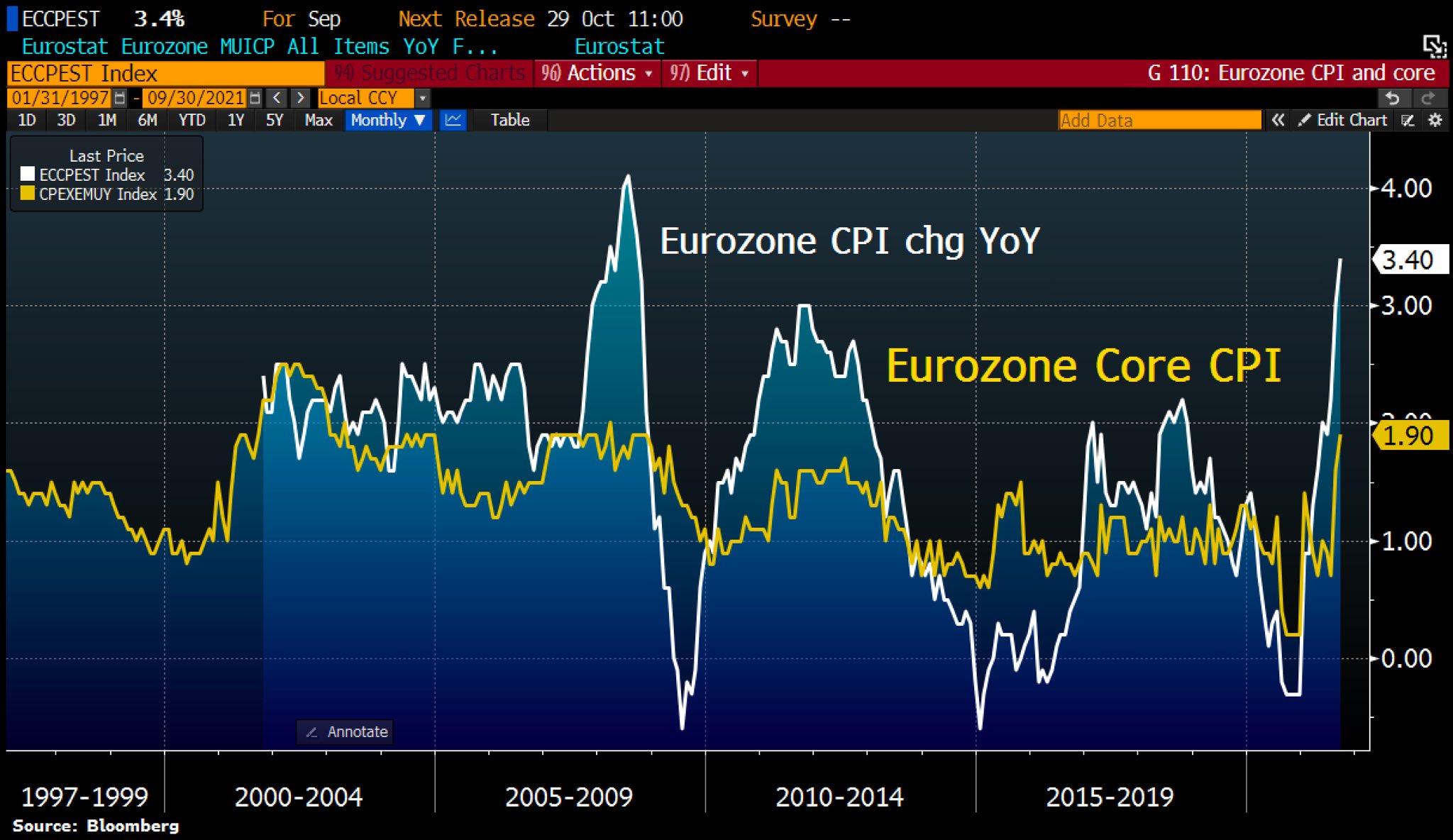

Die Folgen der steigenden Inflation sind bereits deutlich spürbar. Die Erzeugerpreise sind bereits förmlich explodiert und in dieser Woche setzen auch die von den Endkunden bezahlten Preise (gemessen am Verbraucherpreisindex) zum Höhenflug an. Das ist der klassische Ablauf in einem Inflationszyklus: Zuerst wird ein Anstieg des Erzeugerpreisindex gemessen, anschließend überträgt sich dies auch auf den Verbraucherpreisindex…

Die dritte Etappe wird den Anstieg des Lohnniveaus betreffen, der in Europa noch kaum sichtbar ist, in den USA aber zunehmend deutlicher erkennbar wird.

Der Arbeitskräftemangel, der in erster Linie mit dem plötzlichen Anstieg der Lebenshaltungskosten (und des Verbraucherpreisindex) in Verbindung steht, ruft eine sofortige Reaktion des Lohnniveaus hervor, welches sich infolgedessen erhöht. Dies wird dem Mythos von der „temporären“ Inflation in den Vereinigten Staaten ein Ende setzen. Wenn die Löhne betroffen sind, wird die Inflation dauerhaft. Die Fed muss handeln, und zwar schnell.

Die einzige Möglichkeit zum Durchbrechen der Inflationsspirale, die das Wachstum zu verlangsamen droht, besteht für die Zentralbanken im Stopp ihres Kaufprogramms für finanzielle Assets und in einem aggressiven Plan zur Wiederanhebung der Zinssätze, ganz nach dem Vorbild des Fed-Vorsitzenden Volker in den 1980-er Jahren.

Das wird höchste Zeit, wenn wir die desaströsen Folgen der aktuellen Unterbrechungen in der Lieferkette betrachten. Die Währungsbehörden müssen unbedingt ein starkes Signal senden, um den Verheerungen der unkontrollierbar gewordenen Inflation Einhalt zu gebieten.

Eine maßvollere Entscheidung wird mit Sicherheit nicht ausreichend sein.

Wenn die EZB auf europäischer Ebene ihr monatliches Kaufprogramm beispielsweise auf 60 Milliarden $ senkt, entspricht das noch immer 85 % des Gesamtvolumens an Anleiheemissionen, wie die Nomura Group erklärt. Eine solche Reduzierung wäre noch kein Schritt hin zu einem freien Markt und einer echten Preisfindung bei diesen Anleihen.

Eine Intervention an den Rohstoff-Terminmärkten, bei der Futures verkauft und Spekulationen mit dem Kauf dieser Kontrakte verboten werden, so wie das in China gemacht wird, hätte einen unmittelbaren Effekt, würde aber nicht ausreichen, um die Ursache des Problems zu beheben. Es gibt zu viel Liquidität, die einem zu geringen Angebot an Kohle, Metallen, Agrarrohstoffen, qualifizierten Arbeitskräften etc. hinterherjagt. Die natürlichen Marktkräfte erfordern, dass für diese Güter ein angemessener Preis bezahlt wird, der im richtigen Verhältnis steht zu den Preisen der Vermögenswerte, die von der lockeren Geldpolitik der letzten Jahre aufgebläht wurden.

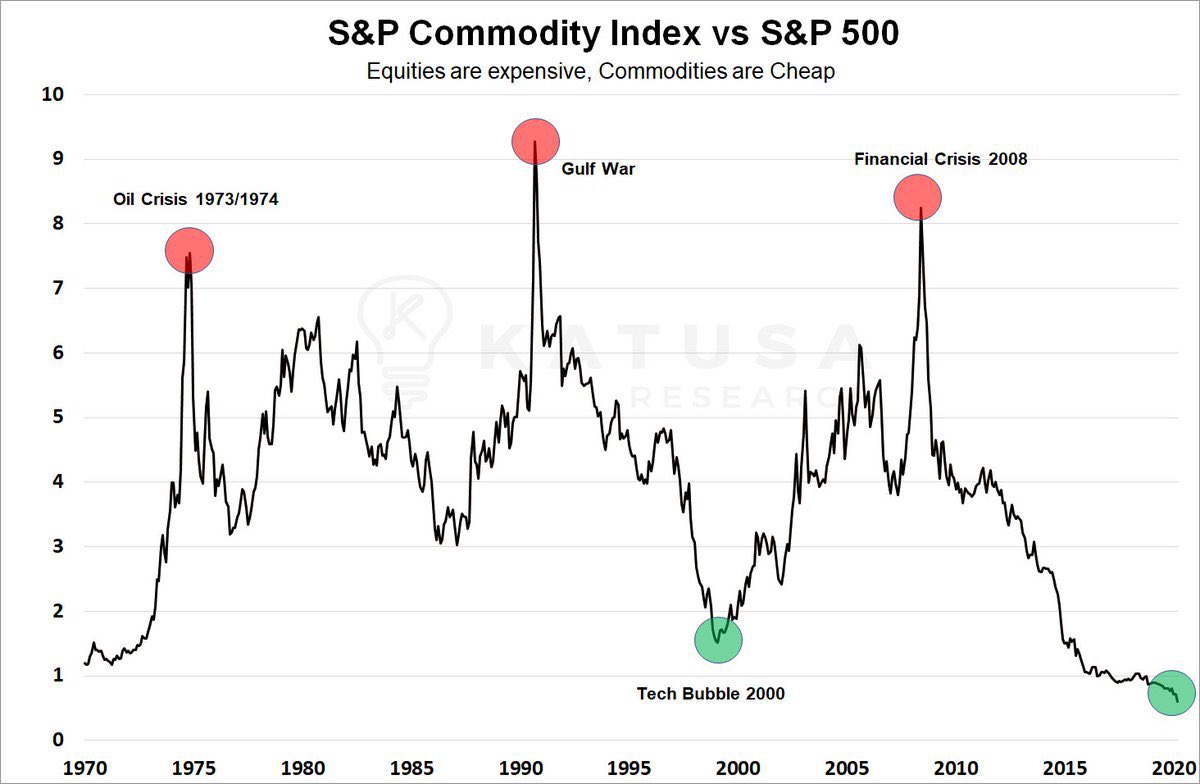

Die Sachwerte waren im Verhältnis zu finanziellen Vermögenswerten noch nie so günstig wie heute.

Das Sentiment ist an den Finanzmärkten jedoch noch immer auf astronomischen Niveaus.

Bei bestimmten Sachwerten hat die Stimmung der Marktteilnehmer dagegen ein Tief erreicht. Der Index für die Zuversicht am Markt liegt für Gold bei 10, während er für den Dollar bei 89 liegt! Bei Silber und Platin (jeweils ein Wert von 9) ist die Stimmung noch betrübter.

Dieser Marktoptimismus wird sich schon bald mit den Unternehmensergebnissen und dem erwarteten Konsumrückgang in den USA auseinandersetzen müssen. In diesem Kontext ist der Schutz der aktuellen Kursniveaus an den Finanzmärkten eine zunehmend riskante Mission für die Fed, die sich immer häufiger die Frage gefallen lassen muss, inwiefern sie ihre ursprüngliche Funktion der Inflationskontrolle noch erfüllt.

Originalquelle: RechercheBay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.