Wenn das Problem der Energieversorgung nicht bald gelöst wird, läuft der Industriesektor in Deutschland im Herbst Gefahr einzubrechen.

Ohne russisches Gas keine Chemie und ohne Chemie keine Industrie.

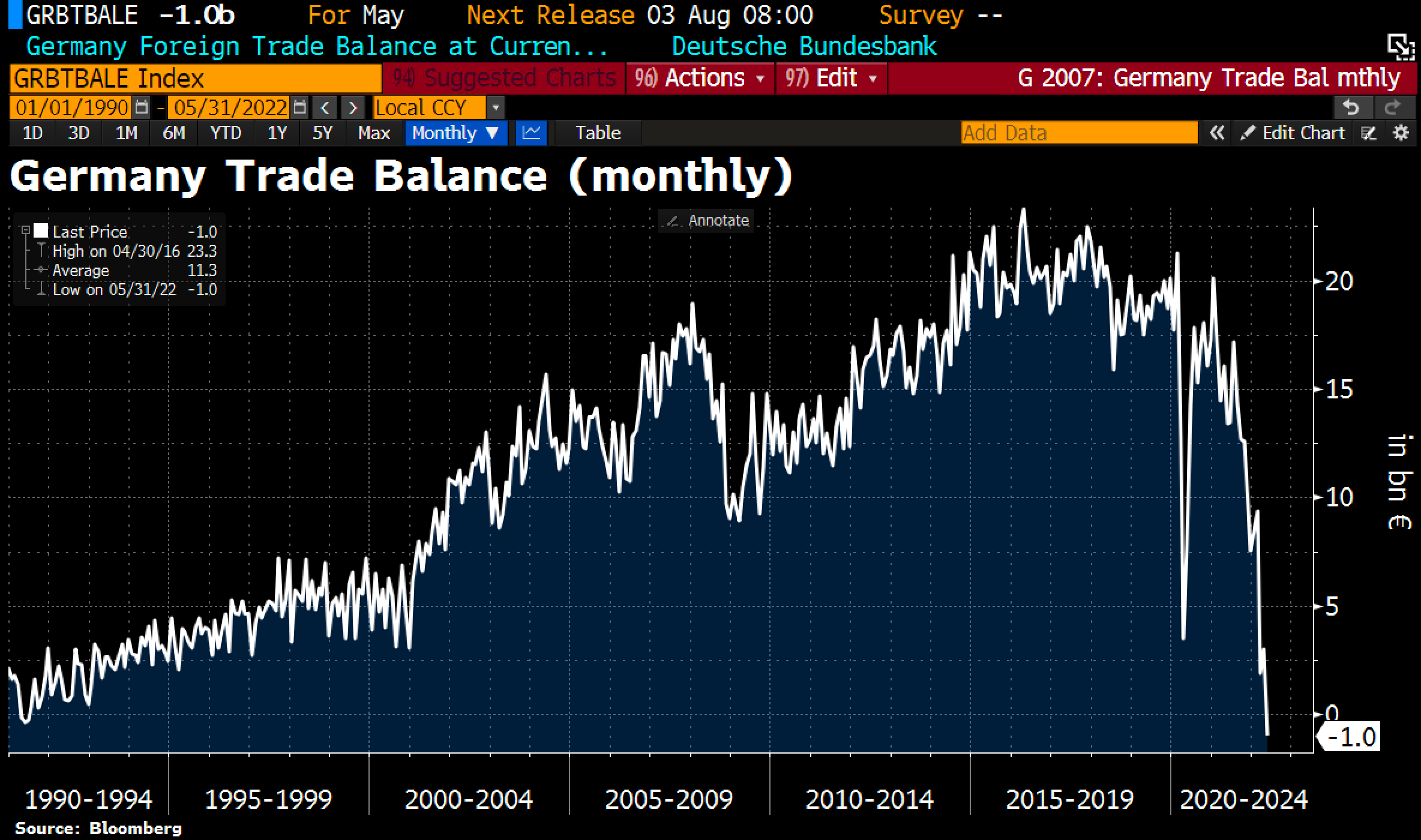

Angesichts der explodierenden Energiekostenrechnung wurde die deutsche Industrieproduktion bereits abrupt ausgebremst. Innerhalb weniger Wochen ist das Land von einem Überschuss in der Handelsbilanz in ein Defizit abgerutscht. Diese Trendumkehr ist noch heftiger als während der Coronakrise. Deutschland verbucht zum ersten Mal seit 1990 ein Handelsbilanzdefizit!

Es muss dazu gesagt werden, dass die Energiekosten ihren Höhenflug in den letzten Wochen wieder aufgenommen haben. Die Strompreise liegen in Deutschland erneut auf Rekordhöhe.

Eine Unterbrechung der Erdgasversorgung hätte katastrophale Folgen für die deutsche Industrie. Das Problem muss dringend gelöst werden, da sich der wirtschaftliche Abschwung, der sich bereits abzeichnet, andernfalls verstärkt.

Die deutschen Behörden haben bereits gewarnt, dass eine Versorgungsunterbrechung Folgen für das gesamte Weltwirtschaftssystem hätte. Dabei schwingt auch die unausgesprochene Tatsache mit, dass ein Einbruch der Industrieaktivität infolge einer Versorgungsunterbrechung direkten Einfluss auf die Stabilität der Finanzinstitutionen hätte und möglicherweise eine vergleichbare Katastrophe auslösen würde wie die Pleite von Lehman Brothers 2008.

Diese Aussichten setzen den Euro unter Abwärtsdruck, der sein niedrigstes Niveau seit Einführung verzeichnet. Die europäische Gemeinschaftswährung ist auf dem Weg zur Parität mit dem Dollar und notiert tiefer als während der Staatsschuldenkrise von 2015...

Gegenüber dem Schweizer Franken ist der Euro bereits unter Parität gesunken. Das letzte Mal, als dies geschah, sah sich die Schweizer Nationalbank gezwungen am internationalen Devisenmarkt einzugreifen.

Eine neue Eurokrise hat begonnen, aber die EZB hat noch nicht gehandelt -weder in Bezug auf die Zinsen noch in Bezug auf ihr Anleihekaufprogramm. Der Markt ist jedoch dabei, die EZB zu raschen Maßnahmen zu zwingen. Falls Frau Lagarde ruhige Ferien verbringen wollte, wird daraus wohl nichts. Die nächsten Wochen werden sehr ereignisreich, in jeder Hinsicht.

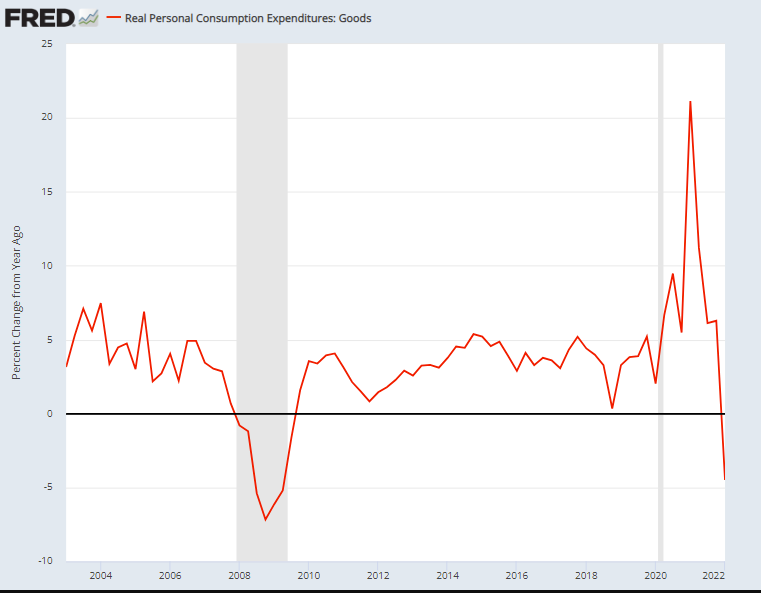

Der wirtschaftliche Abschwung wird nun weltweit spürbar. Vor allem unter den Verbrauchern ist die Konsumstimmung massiv eingebrochen.

In den USA sehen wir einen historischen Rückgang des persönlichen Konsums:

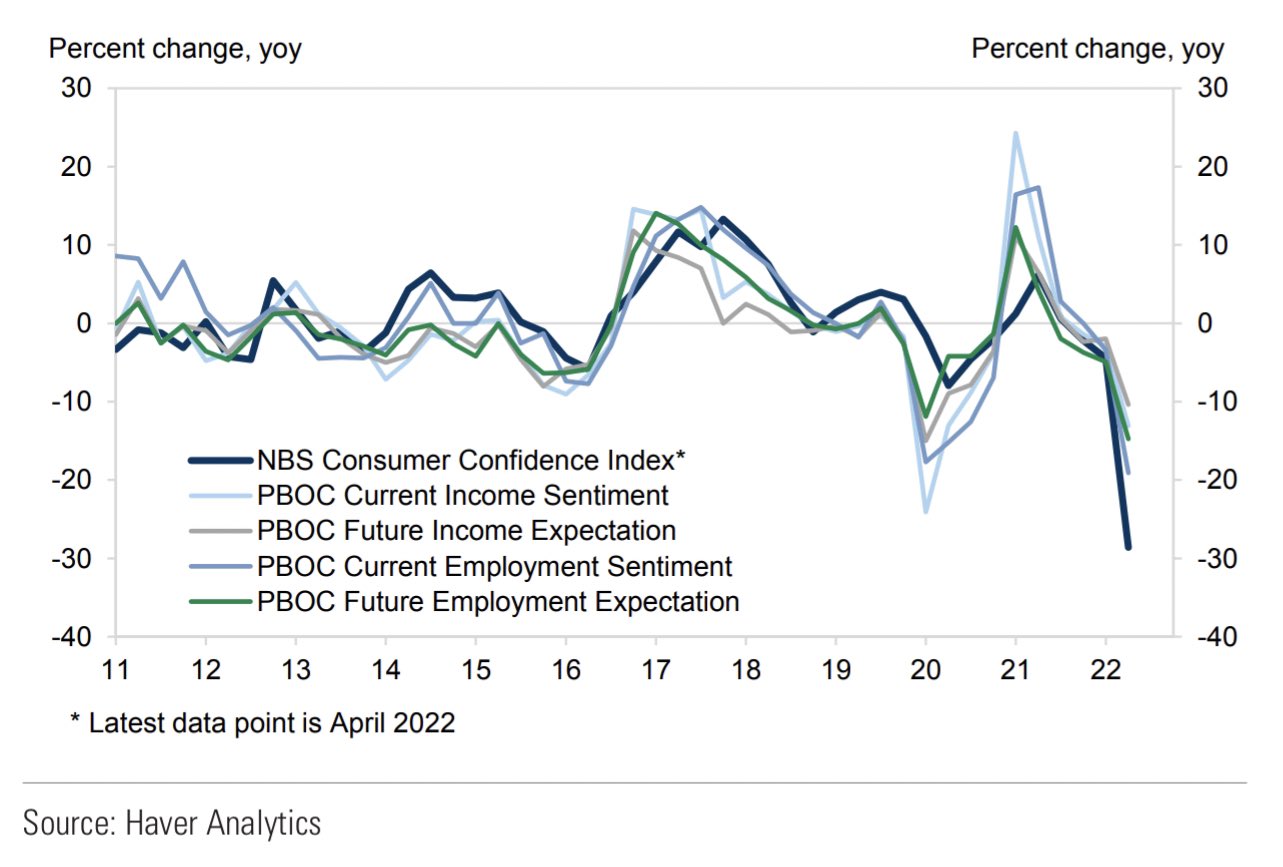

Wie wir kürzlich erklärt haben, ist die Konsumstimmung der Amerikaner gedrückt, aber die der Chinesen ist gleichfalls nicht besser: die erhoffte Erholung nach dem Ende des Lockdowns blieb aus, zumindest bislang. In Bezug auf ihre künftigen Ausgaben und Einnahmen sind die chinesischen Verbraucher sogar noch pessimistischer: Alle Indikatoren liegen im roten Bereich.

Der wirtschaftliche Abschwung infolge der Inflation und der Energiekrise hat die Investoren zur Eröffnung von Short-Positionen auf sämtliche Rohstoffe veranlasst.

Die Märkte wetten auf einen ausgeprägten Nachfragerückgang und infolgedessen einen Preiseinbruch bei den Rohstoffen im Kontext einer ernsten Rezession.

Die Industriemetalle und die Edelmetalle bleiben von dieser Entwicklung nicht verschont.

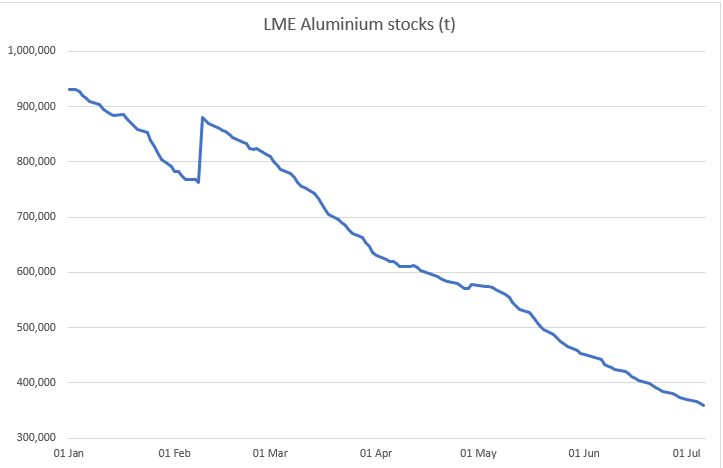

Doch auch die Kursverluste können den rasanten Rückgang der Metallbestände nicht bremsen - im Gegenteil!

Die Energiekrise verkompliziert die Rohstoffveredelung. Die Aluminiumbestände leiden unter der vollen Wucht der Konsequenzen dieses Stillstands der Fabriken in Europa. Aluminium erfordert äußerst energieintensive Verarbeitungsprozesse sowie zahlreiche chemische Produkte, die im Zuge der Energierationierung in Deutschland immer knapper werden.

Die Aluminiumbestände an der LME erleben aktuell einen regelrechten Ansturm, der das Funktionieren des Terminmarkts selbst bedrohen könnte, sollte er sich in den kommenden Monaten in der gleichen Intensität fortsetzen.

Das ist das Paradoxe an dieser beispiellosen Situation: Der Nachfragerückgang führt dazu, dass Spekulanten auf fallende Metallkurse wetten, während die Energiekrise gleichzeitig die verfügbaren Bestände bedroht!

In einer typischeren Situation, in der das Angebot nicht in Gefahr ist, wäre die Eröffnung solcher Short-Positionen weniger riskant. Aber der Kontext ist heute ein ganz anderer, denn noch ein weiterer Faktor beeinträchtigt das Angebot: Abgesehen von der Energiekrise ist die geopolitische Lage dabei, die internationalen Handelsmechanismen komplett umzukrempeln. Die Welt von einst existiert nicht mehr. Der freie Handel, durch den die Wirtschaft weltweit wettbewerbsfähiger wurde, findet nicht mehr statt – und die Ökonomen haben die Folgen, die das auf die Inflationsrate hat, noch nicht im Griff, wie die Zentralbanker selbst eingestehen.

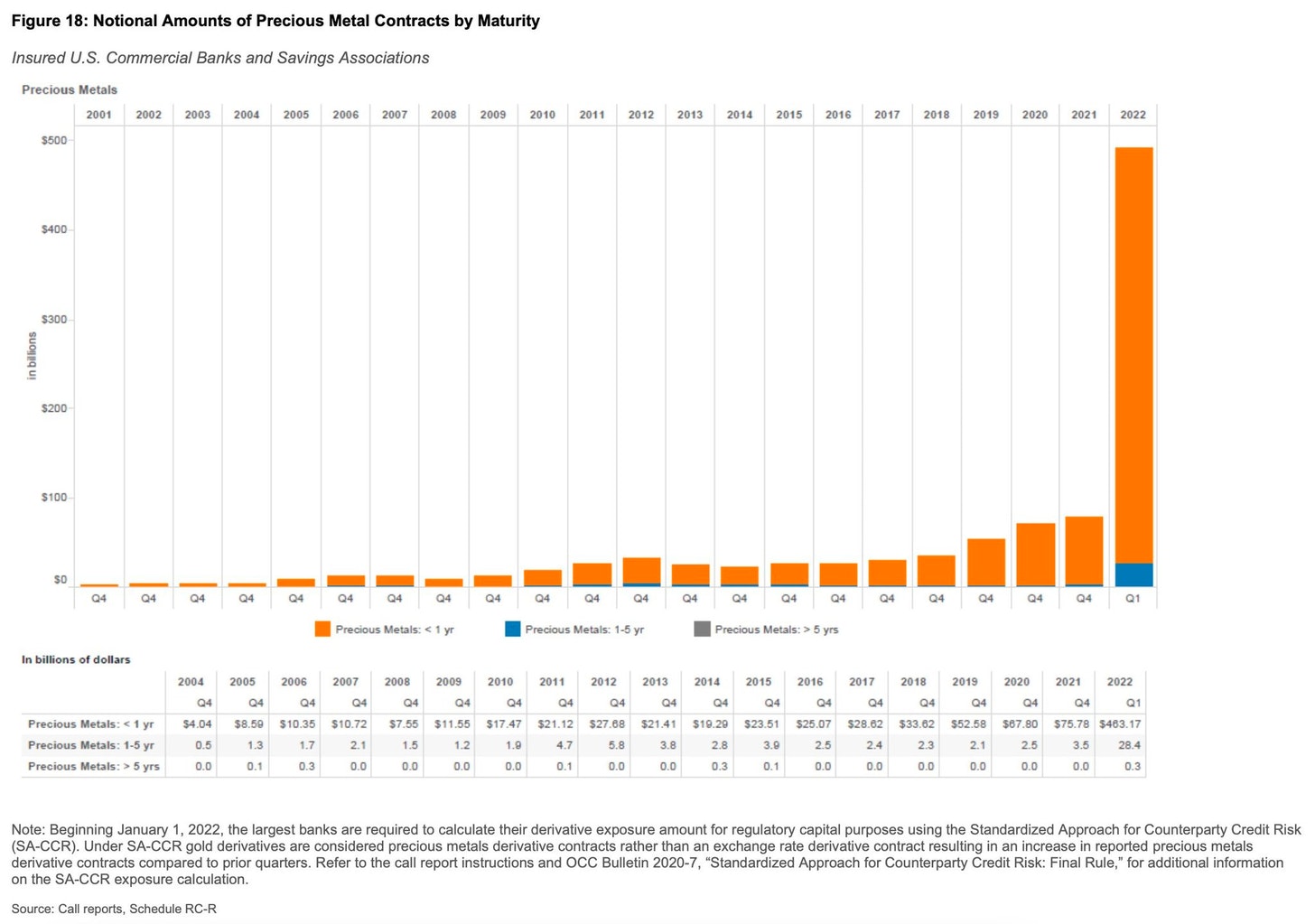

Wie ich in meinem letzten Monatsbericht (exklusiv für die Kunden von GoldBroker.com) geschrieben habe, wird die Situation am Edelmetall-Terminmarkt immer undurchsichtiger: „In diesem Monat haben wir zu unserer Verblüffung erfahren, welche Rolle die Derivatemärkte für den Preiskontrollmechanismus der Edelmetalle spielen. Was die Gemeinschaft der „Goldbugs“ schon lange vermutet hatte, wurde in der letzten Woche durch den aktuellen Bericht des Office of the Comptroller of the Currency über die Tradingaktivitäten mit derivaten Finanzprodukten für aller Augen sichtbar. Dieser Bericht bestätigt, dass JP Morgan, Bank of America, Citigroup und Goldman Sachs die Hauptteilnehmer eines globalen Derivatemarktes sind, dessen Volumen mittlerweile 200 Billionen $ übersteigt. Die Überraschung waren die Positionen dieser vier Banken im Edelmetallsektor: Diese haben sich gegenüber dem vorherigen Quartal um 520 % erhöht!

Der Hinweis unter der Grafik erklärt die Änderung: Die Positionen bei Edelmetallderivaten wurden von der Kategorie der Währungen („Exchange rate“) in die Kategorie der Edelmetalle verlagert.

Anders gesagt reden die vier Banken, die in meinen Beiträgen oft erwähnt werden, das Risiko ihres Exposures an den Edelmetallmärkten schon seit Jahren klein, indem sie ihre tatsächliche Positionierung in einer Kategorie verstecken, die nichts zu tun hat mit dem Markt, der uns interessiert.

Diese Transaktionen finden größtenteils „Over the Counter“, d. h. außerbörslich statt. Das Handelsvolumen mit Papiergold und Papiersilber ist gigantisch im Verhältnis zum physischen Handel. Während uns diese Banken noch vor wenigen Monaten versicherten, dass ihr Exposure gegenüber diesen Märkten gering sei, wissen wir heute, dass sie in Wirklichkeit eine viel größere Bedeutung für die Banken haben. In einem Kontext sinkender Lagerbestände und angesichts der Tatsache, dass die Herkunft der Metalle für die Investoren heute wichtiger ist denn je, wird das Risikomanagement der enormen Positionen für die Banken immer schwieriger. Auf immer mehr Derivate kommt immer weniger physisches Metall.

Unter diesen Umständen erstaunt es wenig, dass die Backwardation an den Edelmetallmärkten regelrecht explodiert. Wen wundert es, dass die Aufgelder steigen, während die Terminkurse selbst sinken? Je stärker die Diskrepanz zwischen dem Papierpreis und dem physischen Preis wird, desto schneller werden sich die Lagerbestände der COMEX leeren, da physische Lieferungen eine Arbitragemöglichkeit zwischen dem physischen und dem Papiermarkt bieten.

Je weiter die Bestände sinken, desto stärker erhöht sich der Hebeleffekt der Derivate und desto riskanter wird das Geschäft für die Banken – aber auch für das gesamte Finanzsystem, angesichts der Höhe der Positionen an den Derivatemärkten.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.