Die Zahl der Woche ist der US-Verbraucherpreisindex, der eine noch höhere Inflationsrate anzeigt als erwartet. Im Vergleich zum Vorjahr hat er 8,3 % zugelegt – und das trotz des signifikanten Ölpreisrückgangs.

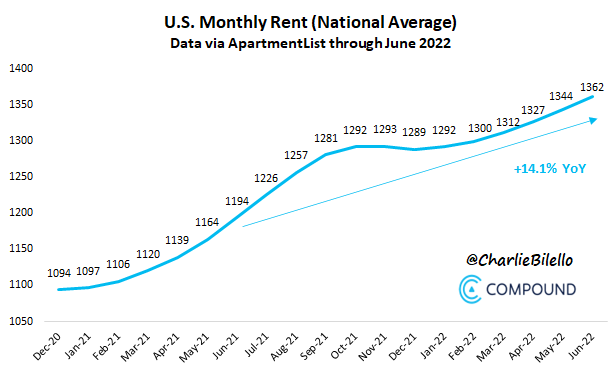

Die Mieten explodieren regelrecht und sind bereits fast 15 % teurer als vor einem Jahr:

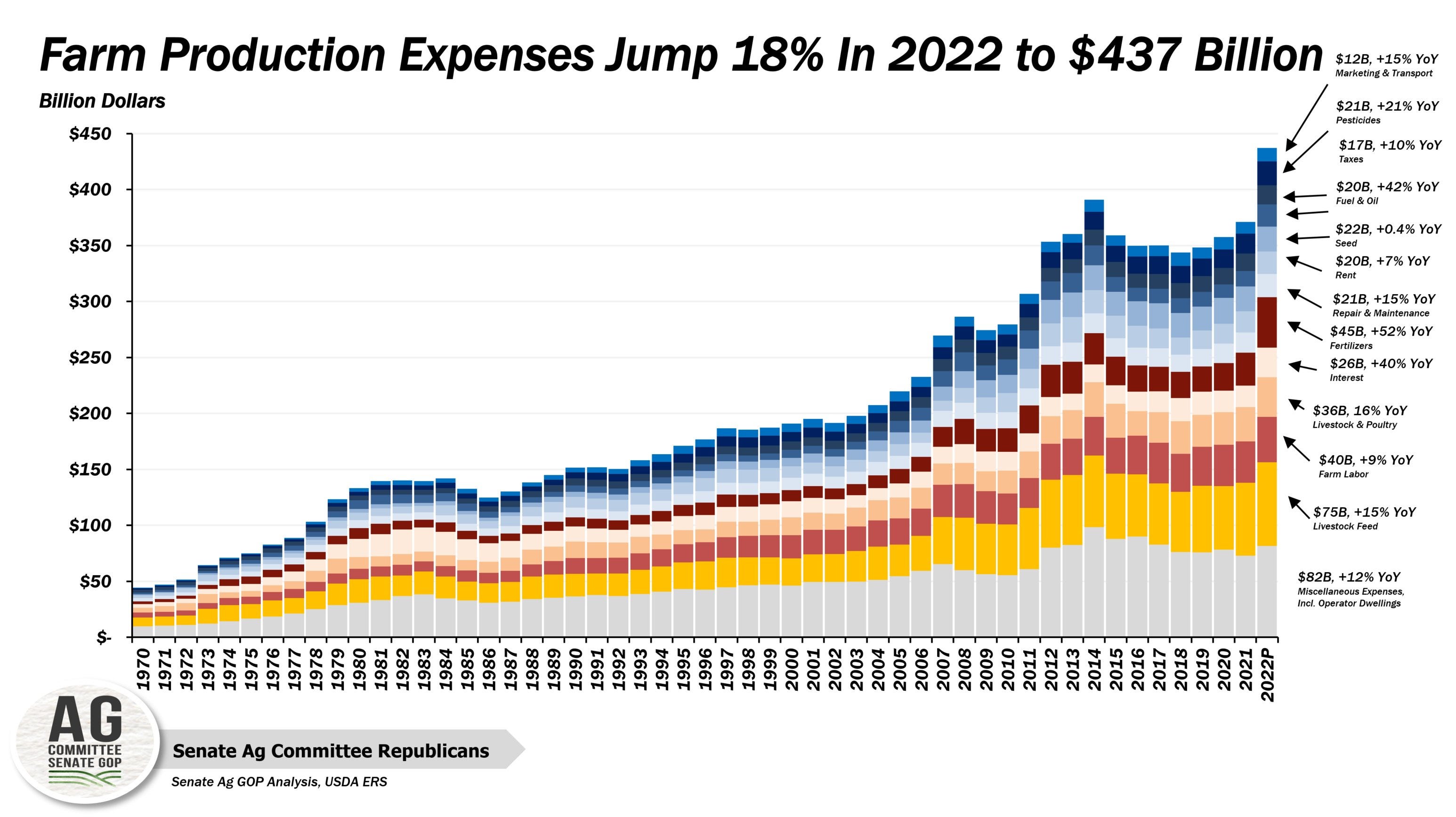

Beunruhigend ist jedoch vor allem der Anstieg der Agrarpreise. Die Erzeugerpreise in der Landwirtschaft haben 2022 eine beeindruckende Entwicklung hinter sich und diese brutale Hausse spiegelt sich bislang noch kaum im Verbraucherpreisindex wider.

Seit 2020 ist der Preis für Hühnerfleisch in den USA um 50,6 % gestiegen. Schweinefleisch ist im gleichen Zeitraum 33,9 % teurer geworden, Rinderfleisch 26,9 %.

Die hohe Inflationsrate hat einen starken Rücksetzer an den Märkten ausgelöst, die nun eine Fortsetzung der aggressiven Geldpolitik der Fed erwarten. Die amerikanische Notenbank hinkt der Inflation noch immer weit hinterher und muss ihre Zinsen weiter erhöhen in dem Versuch, die entlaufene Inflation wieder einzuholen, die trotz deutlicher Zinsschritte und einer beispiellosen geldpolitischen Straffung noch nicht unter Kontrolle ist. Die Märkte gehen davon aus, dass diese aggressive Strategie zu einem heftigen Abschwung oder einer Rezession in den USA führen wird.

Im Moment sind die Anzeichen einer Rezession jedoch noch nicht sichtbar.

Die jüngsten Ergebnisse der US-Banken bestätigen die gesunde Konsumentwicklung im Monat August. Der Direktor der Bank of America stellt sogar eine Zunahme der Ausgaben um 10 % gegenüber dem August des Vorjahres fest. Nach Angaben von Brian Moynihan haben die US-Amerikaner in ihrem Konsumverhalten nicht nachgelassen.

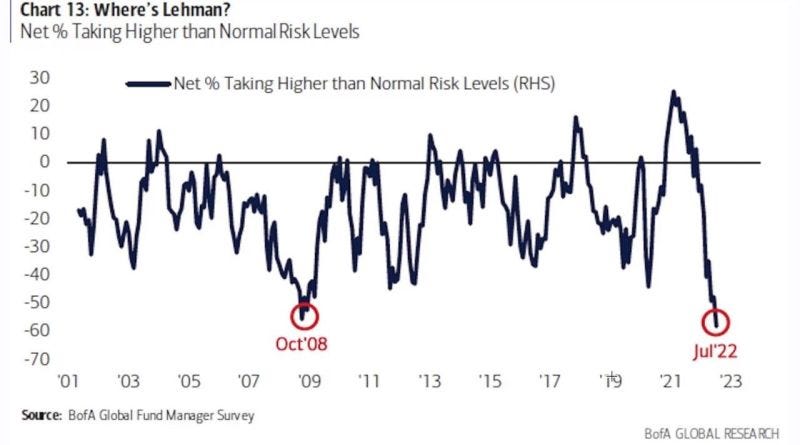

Die Märkte antizipieren nun, dass die Fed diese Dynamik stören wird. Die Investoren haben sich weiter abgesichert und in einem Rekordumfang Finanzprodukte gekauft, die es ihnen ermöglichen, von fallenden Kursen zu profitieren. Das Exposure gegenüber Marktrisiken ist so niedrig wie zuletzt im Oktober 2008. Der Markt erwartet eine noch stärkere Implosion als während der Großen Finanzkrise!

Die Liquidität ist rasant gesunken, was die Märkte äußerst volatil werden lässt. Die Enttäuschung nach den jüngsten Inflationszahlen hat einen historischen Rücksetzer innerhalb eines Handelstages verursacht: Der S&P 500 verzeichnete den fünftgrößten Kursverlust in seiner Geschichte.

Diese Korrektur hat den Dollar wieder in Richtung seiner Höchststände katapultiert und den Verkaufsdruck am Goldmarkt verstärkt. Das gelbe Metall testete erneut seine Unterstützung bei 1.700 $.

Der Einbruch an den Aktienmärkten kommt den Anleihen allerdings nicht zugute, die vor dem Hintergrund dieses allgemeinen Abverkaufs finanzieller Assets nicht als sicherer Hafen dienen. Im Gegenteil: Die Kurse fallen weiter in Erwartung deutlich höherer Zinssätze. Die Rendite der 10-jährigen US-Staatsanleihe hat den langfristigen Abwärtstrend der letzten 40 Jahre nach oben durchbrochen:

Die Investoren beobachten indes vor allem die Differenz zwischen der 10-jährigen und der 2-jährigen Anleihe. Seit diesem Sommer sehen wir hier eine Inversion der kurz- und langfristigen Zinsen. Eine solche Umkehrung hat in der Vergangenheit immer eine systemische Krise signalisiert.

Diese systemweiten Krisen resultierten nicht etwa aus einem Marktrisiko, sondern aus einem Kreditrisiko.

Welches Ereignis an den Kreditmärkten signalisiert die Inversion der Zinssätze dieses Mal?

Eine fast unbemerkt gebliebene Mitteilung einer amerikanischen Großbank gibt uns einen Hinweis: Die Bank of America merkt an, dass die fehlende Liquidität am Markt für US-Staatsanleihen heute ein großes systemisches Risiko darstellt, größer noch als das der faulen Hypothekenprodukte im Jahr 2007.

Der Markt für US-Staatsanleihen ist der wichtigste Finanzmarkt weltweit, da die dort gehandelten Produkte ein Referenzwert für die Preisfindung fast aller anderen Finanzwerte sind.

Die Gesamtmenge des in diese Anleihen investierten Kapitals konnte nicht mit dem Rhythmus Schritt halten, in dem die Schatzkammer neue US-Treasuries ausgab. Im Gegenteil! Das Handelsvolumen sinkt, obwohl die Anleiheemissionen zunehmen!

Während die Transaktionen in US-Staatsanleihen rückläufig waren, stiegen die Emissionen gleichzeitig immer weiter. Heute ist der Markt infolgedessen von einer gefährlichen Illiquidität bedroht.

Die US-Fonds für Anleihen in Anlagequalität (GRAD A) haben in den letzten 13 Wochen eine beispiellose Serie von ununterbrochenen Tilgungen verzeichnet. Den Daten von Refinitiv Lipper zufolge wurden in diesem Zeitraum insgesamt 55,7 Milliarden $ abgezogen. Seit die Fed nicht mehr als Käufer letzter Instanz auftritt, verkaufen die Fonds ihre Assets lieber!

Ohne Liquidität an diesem Markt könnte der Kreditmarkt tiefgreifend gestört werden, warnt die Bank of America. Sollte der Markt für Staatsanleihen eine gewisse Zeit lang paralysiert bleiben, ist es wahrscheinlich, dass auch andere Schuldtitel, einschließlich Unternehmensanleihen, den Krediten der privaten Haushalte und anderer staatlicher Kredite nicht mehr gehandelt werden können. Ein systemisches Kreditereignis hätte Auswirkungen auf alle anderen Märkte, die viel weitreichender wären als während der Subprime-Krise.

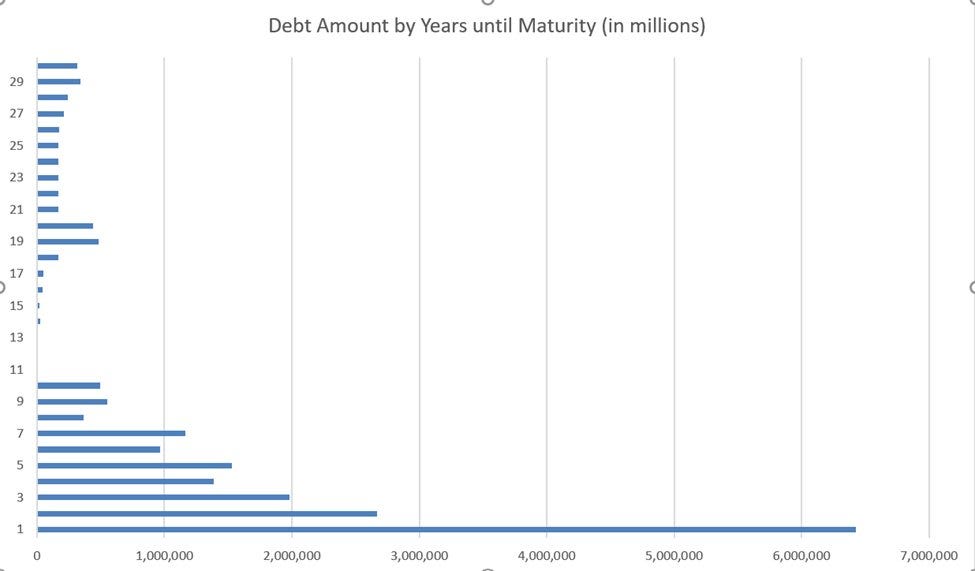

Dieser Liquiditätsmangel tritt zu einem Zeitpunkt auf, an dem sich das US-Finanzministerium mit einem wahren Schuldenberg konfrontiert sieht: In den kommenden 24 Monaten werden US-Treasuries im Gesamtwert von 9 Billionen $ fällig. Das bedeutet, dass fast ein Drittel aller über kurze Zeiträume ausgegebenen US-Schulden zurückgezahlt – oder vielmehr verlängert werden muss – was die Schatzkammer dazu veranlassen wird, automatisch eine astronomische Summe neuer Schuldverschreibungen auszugeben, nur um diese kurzfristigen Anleihen zu ersetzen!

Die schlechten Neuigkeiten: Mit den steigenden Zinsen droht der Preis für die Verlängerung dieser Schulden zu explodieren. Selbst wenn man zusätzliche Ausgaben außer Acht lässt, ist die US-Regierung in einer Schuldenspirale gefangen, die sie zwingt, noch mehr Mittel aufzuwenden, um ihre astronomischen Schulden zu verlängern. Die Situation ist vergleichbar mit der eines überschuldeten Verbrauchers, der immer mehr Zinsen zahlt, weil er seine zweite Kreditkarte benutzt, um die Ausgaben der ersten Karte zu decken.

Die neue Emission von Staatsanleihen könnte die Liquidität am Markt für US-Treasuries zusätzlich beeinträchtigen.

Es besteht die Gefahr, dass die US-Staatsanleihen ihren Status als Reserveasset verlieren, was wiederum ein unkalkulierbares systemisches Risiko bergen würde.

Das von der Bank of America identifizierte Risiko hat weitreichende Folgen: Das Vertrauen in den Wert der US-Staatsschulden im Allgemeinen steht auf dem Spiel.

Unter diesem Gesichtspunkt wird der Kauf von physischem Gold umso wichtiger. Der Abschwung an den Märkten führt zu Margin Calls, die automatisch eine Hausse des Dollars auslösen. Diese führt wiederum zu einer Korrektur der Rohstoffpreise, und weder Gold noch Silber können dieser Kursbewegung entgehen.

Der Rückgang der Gold-, Silber- und Platinpreise bietet jedoch eine gute Gelegenheit für den Kauf von physischem Metall.

Wir erleben aktuell einen regelrechten Run auf die Edelmetalle.

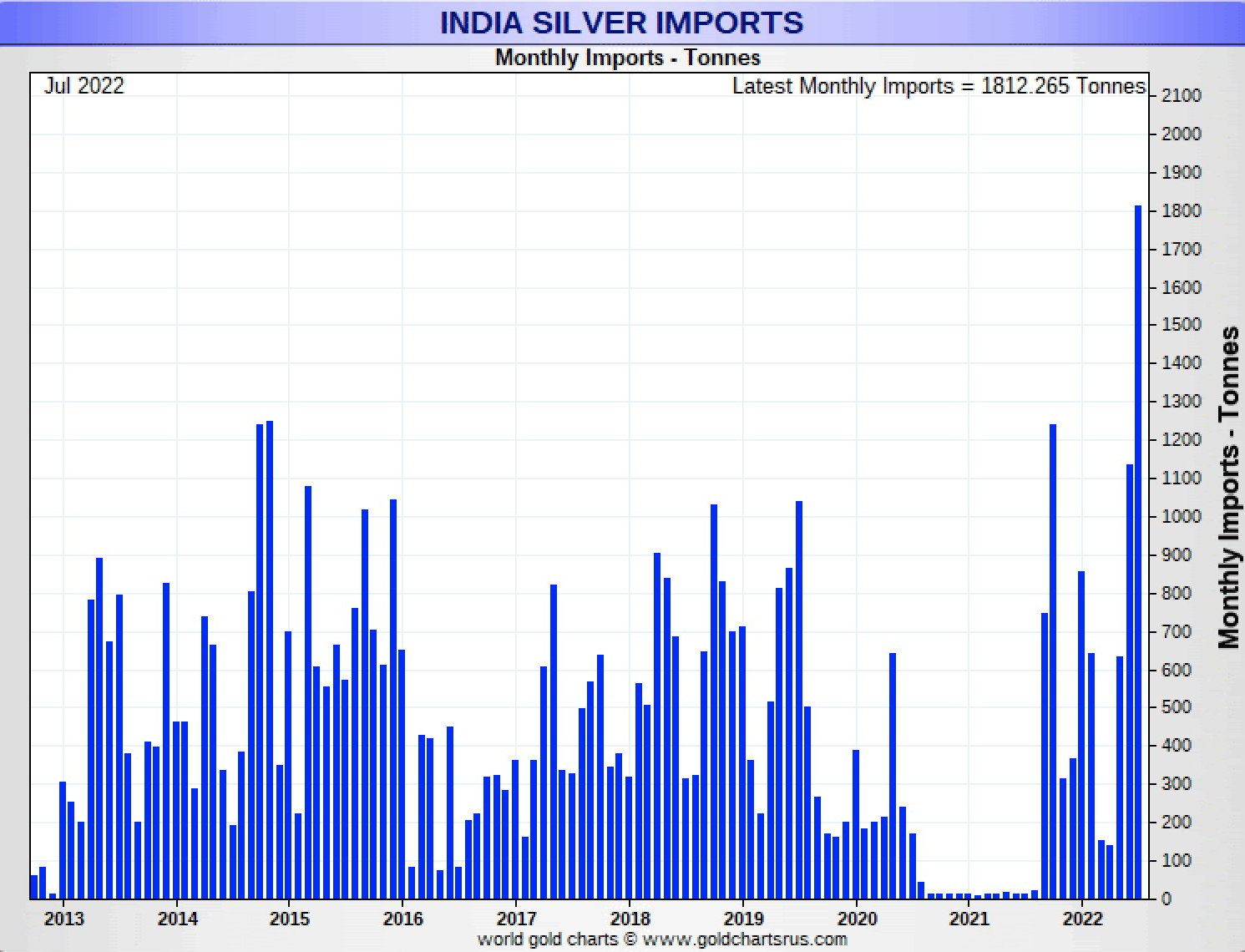

In Indien haben die physischen Silberimporte im August einen historischen Rekordwert erreicht:

Dieser Run auf physische Metalle findet statt, während gleichzeitig die Short-Positionen auf den Silber-ETF SLV ein Rekordniveau erreichen: Mehr als 50 Millionen Anteile wurden aktuell leerverkauft, was den Preis für das Ausleihen dieser Anteile auf den historischen Wert von 5,3 % katapultiert hat!

Auch der Silber-ETF PSLV von Sprott verzeichnet Short-Positionen in Rekordhöhe: Die Investoren setzen auf einen anhaltenden Rückgang des Silberkurses, indem sie sich auf das Risiko einer starken Marktkorrektur berufen.

Die Verkaufsempfehlungen für Silberderivate, mit denen zahlreiche Analysten im August nicht geizten (TD Securities hatte sogar ein Kursziel von 17 $ ausgegeben), tragen Früchte: Die Verkaufspositionen sind größer als je zuvor, sowohl am Terminmarkt als auch bei den ETFs.

Diese Short-Positionen am Papiermarkt treffen auf eine angespannte Lage hinsichtlich der physischen Metallbestände. Der Run auf Silber setzt sich fort. Anfang der Woche wurde eine Rekordmenge des weißen Metalls aus den Tresoren der COMEX abgezogen: Mehr als 2 Millionen Unzen an einem einzigen Tag!

Angesichts dieser Entkoppelung zwischen Papiermarkt und physischem Markt sind die Voraussetzungen für einen Short Squeeze bei Silber heute noch viel eher gegeben als beim Short Squeeze von 2021.

Auch am Platinmarkt ist der Druck auf die physischen Bestände groß. Die Lagerbestände der COMEX leeren sich rasant. Allein diesen Montag haben 2 % der Platinreserven die Tresore verlassen. Es bleiben weniger als 230.000 Unzen physischen Metalls, um den gesamten Platin-Terminmarkt zu stützen. Der Squeeze wird logischerweise beginnen, bevor die Bestände auf null fallen.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.