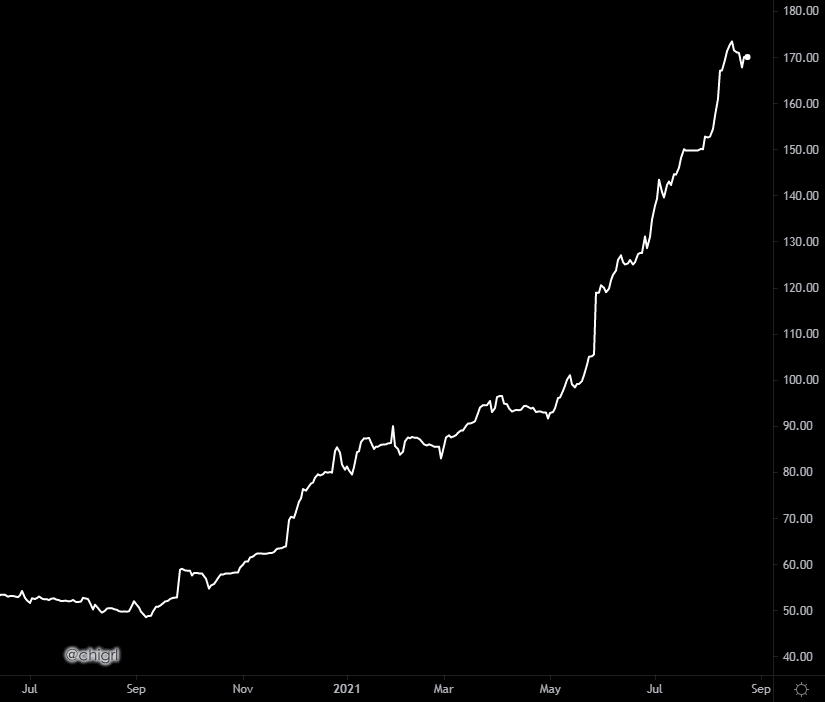

Die Inflation setzt ihren Siegeszug ungebremst in allen Wirtschaftssektoren fort. In dieser Woche ist es der Kohlepreis, der neue Hochs verzeichnet:

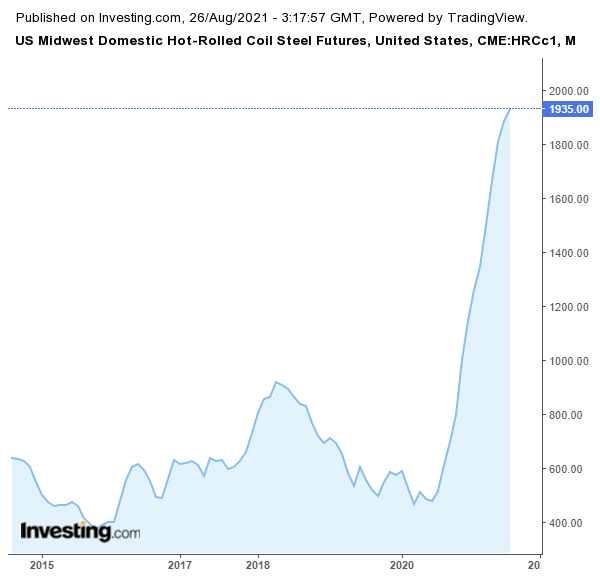

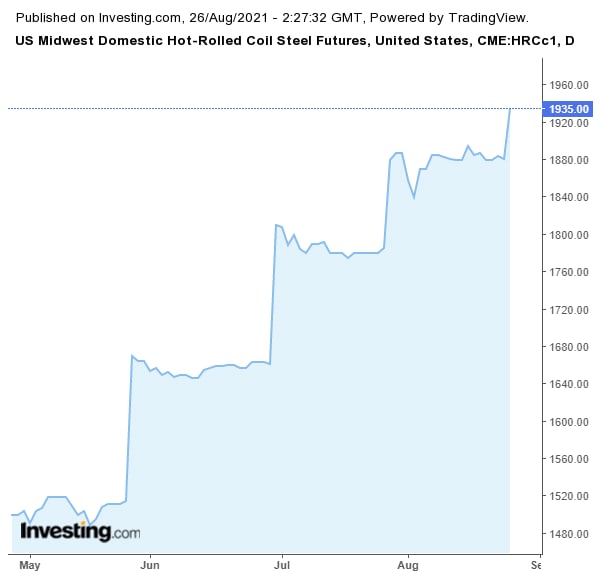

Warmgewalzte Stahlspulen (für die Industrie von enormer Bedeutung) sind ebenfalls betroffen:

Seit Beginn des Sommers war deren Preisentwicklung spektakulär:

Den Unternehmen bleibt keine andere Wahl, als diese Preiserhöhungen an die Verbraucher weiterzugeben. Bis zum Jahresende ist daher mit einer explosiven Preiserhöhung bei den Industrieerzeugnissen zu rechnen.

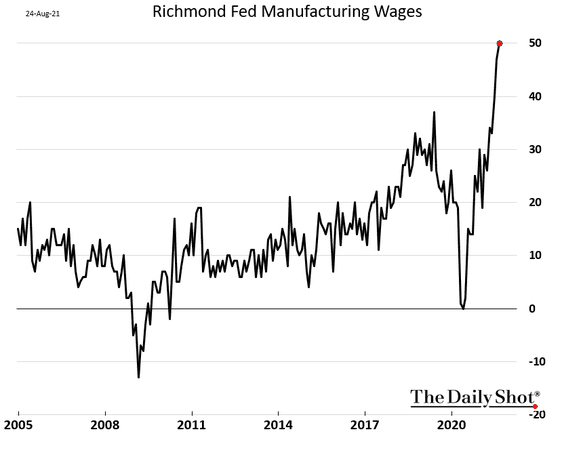

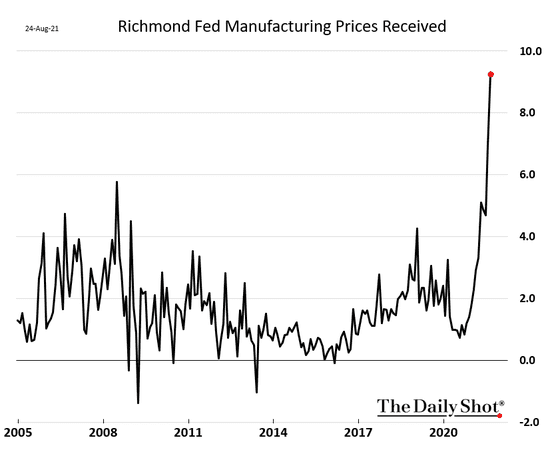

Mit eindrucksvoller Wirkung erreicht die Inflation zudem die Löhne…

…und die Preise für Fertigwaren (die in den letzten 40 Jahren nie so schnell gestiegen sind, wie heute):

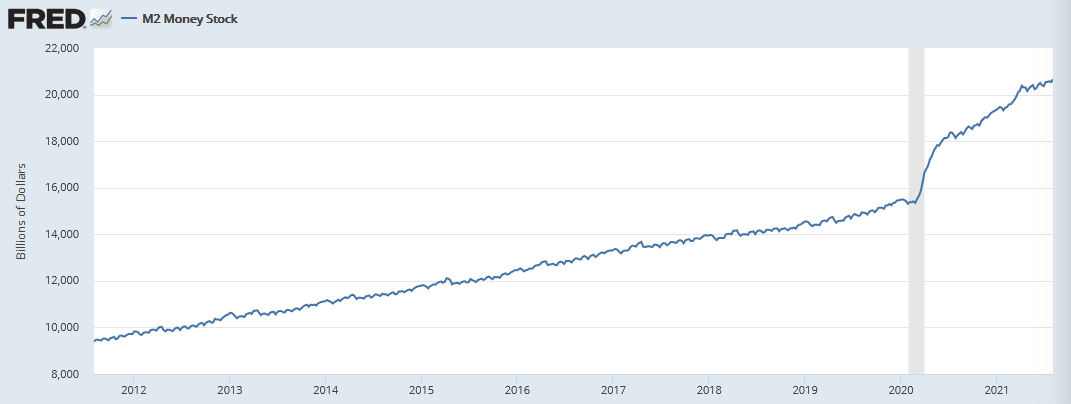

Diese Preisexplosion steht mit der Ausweitung der Geldmenge durch die Zentralbanken im Zusammenhang, die sich weiterhin um 13 % jährlich erhöht.

Von den 20.000 Milliarden $, die die Fed insgesamt geschöpft hat, wurden 40 % in den letzten 18 Monaten neu gedruckt.

Die Fed druckt derzeit 100 Milliarden $ pro Woche, d. h. 6 Millionen $ jede Sekunde – eine in den letzten 40 Jahren bislang unerreicht Geschwindigkeit.

Zu viel neu geschöpfte Liquidität, die zu wenige Aktiva jagt: das ist das simple und eigentlich hinreichend bekannte Rezept für die Inflation, die wir erleben.

Wenn der Dollar noch an Gold angelehnt wäre, müsste die Fed pro Sekunde mehr als 120 kg Gold verkaufen, um ihre Flucht nach vorn zu finanzieren. Heute wird klar, warum es für die US-Notenbank von so entscheidender Bedeutung war, den Dollar 1971 von Gold zu entkoppeln. Eine an Gold gebundene Papierwährung würde es der Fed nicht erlauben, die heutigen „Werkzeuge“ einzusetzen…

Genau diese Werkzeuge sind gerade dabei, die Preise der meisten Assets bis in die Stratosphäre zu katapultieren.

Die Fed behält die negativen Realzinsen bei und beschleunigt das Geldmengenwachstum, obwohl die Preise im Immobiliensektor ein neues Allzeithoch erreicht haben, obwohl mehr neue Arbeitsplätze geschaffen werden, als je zuvor, obwohl die Löhne ein neues Rekordniveau erreicht haben, obwohl die höchste Inflation seit 1981 verzeichnet wird, und obwohl die Börse praktisch jeden Tag einen neuen Rekord meldet.

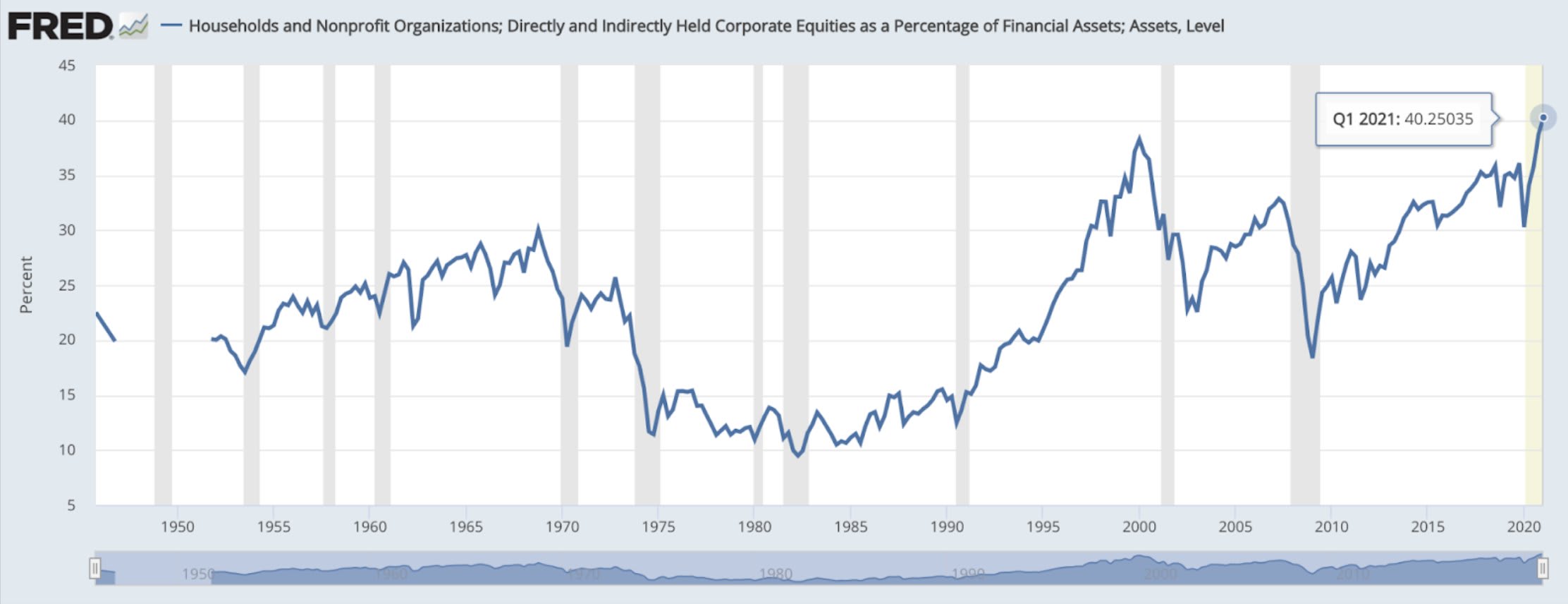

Das Exposure der US-Haushalte gegenüber der Spekulationsblase an der Börse war noch nie so hoch wie heute (und das letzte Hoch wurde direkt vor dem letzten Crash erreicht).

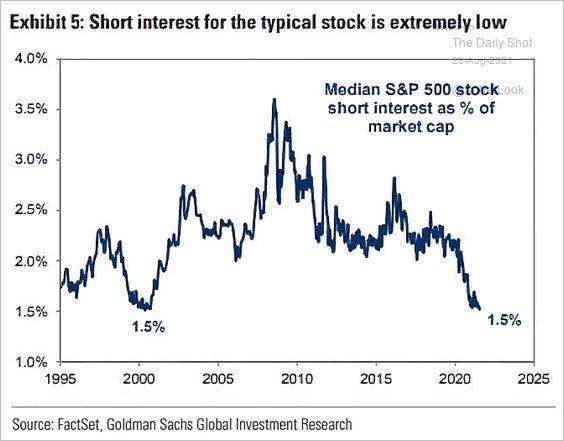

Der Anteil der Verkaufspositionen ist auf ein historisches Tief gesunken:

Diese beispiellose Spekulationsblase führt zu wahnwitzigen Bewertungen, insbesondere im Technologiesektor.

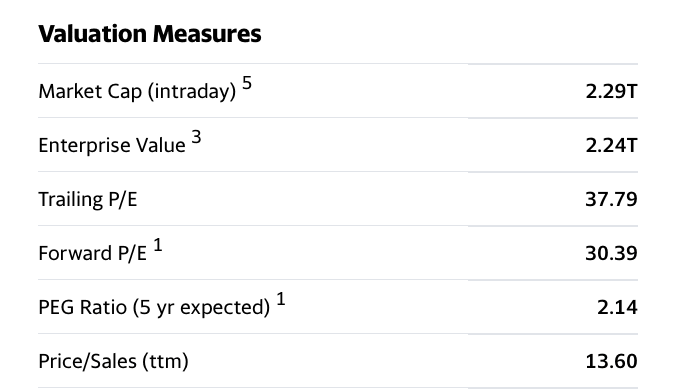

Microsoft, dessen Entwicklung ich seit den allerersten Schritten des Unternehmens an der Börse ich aufmerksam beobachte, hat heute ein dynamisches KGV (PEG, price/earnings to growth ratio) von mehr als 2, ein Verhältnis von Kurs zu zukünftigen Gewinnen (forward price/earnings) von mehr als 30 und ein Kurs-Umsatz-Verhältnis (price/sales) von 13. Selbst für ein wirklich außergewöhnliches Unternehmen sind diese Werte ganz einfach nicht haltbar. Kein Unternehmen, selbst ein so unglaubliches wie Microsoft, kann diese Versprechen halten.

Ich vergleiche diese Zahlen immer gern mit denen der Minenunternehmen, die der Markt vollkommen vergessen hat. Barrick Gold hat ein KGV von 13,6, Kirkland Lake 9,8, Kinross 5,6…

Die Bewertungen an den Börsen beginnen übrigens, die zahlreichen institutionellen Investoren zum Handeln zu bewegen.

Die Finanzberater von Citadel haben nach Angaben des letzten 13F-Bestandsberichts des Unternehmens Aktien im Wert von mehr als 400 Milliarden $ verkauft, d. h. insgesamt 95 % der Aktiva.

Die institutionellen Investoren verkaufen, die Privatanleger kaufen. Letzten Endes ist es immer das gleiche Lied.

Dennoch regnet es nach wie vor Kaufempfehlungen, mit denen die Distribution der Wertpapiere auf dem Gipfel der Blase noch weiter vorangetrieben werden soll. Über Amazon wird aktuell von 55 Analysten berichtet, die alle ausnahmslos zum Kauf der Aktie raten. Das ist vollkommen unsinnig.

In diesem irrationalen Kontext ist es normal, dass mehr und mehr Anleger ihre Ersparnisse mit Investitionen wie physischem Gold schützen wollen, welches in diesem Klima der „Flucht nach vorn“ seitens der Zentralbanken seine Attraktivität zurückgewinnt.

Das ist auch an den Goldimporten Indiens abzulesen, die sich im August auf 72 Tonnen beliefen und sich damit im Vergleich zum Vormonat Juli mehr als verdoppelten.

In Deutschland war die Goldnachfrage in den vergangenen Monaten ebenfalls stark erhöht und hat den höchsten Stand der letzten zehn Jahre erreicht:

In #Deutschland, traditionell der größte Käufer von Münzen und Barren in Europa, wurde den Daten des World Gold Council zufolge die größte Nachfrage nach physischem Gold seit mindestens dem ersten Quartal 2009 verzeichnet.

— GoldBroker (Deutschland) (@Goldbroker_DE) September 2, 2021

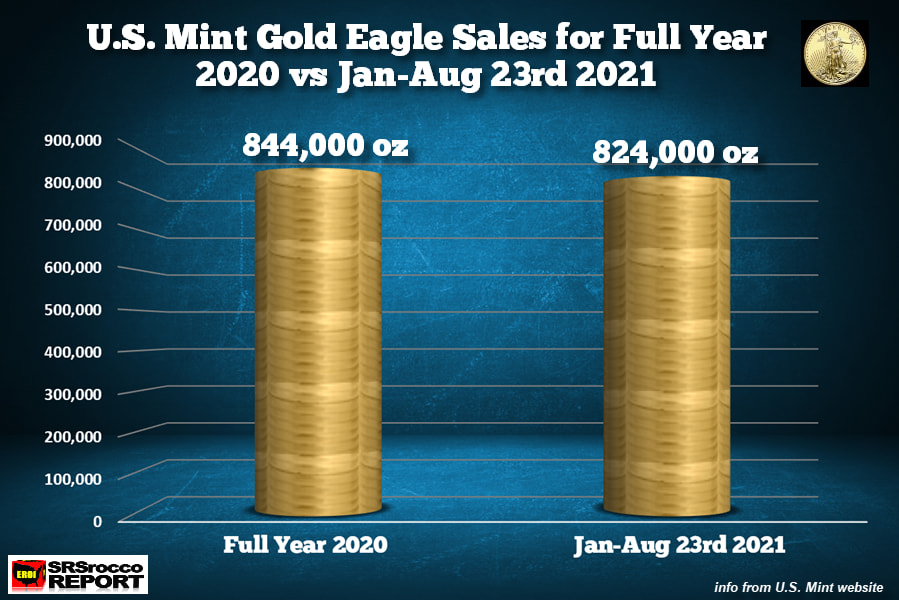

Die Verkäufe der Goldmünzen in den Vereinigten Staaten werden in diesem Jahr voraussichtlich zum ersten Mal seit zehn Jahren wieder die Marke von 1 Million Stück überschreiten:

Charttechnisch hat der Goldkurs den Einbruch zu Beginn des Monats August nicht bestätigt und bewegt sich nun oberhalb der gleitenden Durchschnitte, ohne überverkauft zu sein. Nach dem „falschen Ausbruch“ nach oben im Frühling hatten wir nun einen „falschen Einbruch“ im Sommer!

Bei den Minenaktien ist das Handelsvolumen gering und sie bleiben weiter im Bereich historischer Tiefs – ganz gleich, welche Indikatoren man betrachtet. Die meisten Beobachter warten offenbar auf die Reaktion dieser Aktien bei einer kommenden Korrektur der allgemeinen Märkte. In einem solchen Kontext schwacher Erwartungen wurde in der Vergangenheit meist der Boden an diesem Markt gebildet.

Originalquelle: Recherchebay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.