Innerhalb weniger Tage befindet sich das globale Finanzsystem in großen Schwierigkeiten. Die Ruhe und Unbekümmertheit des Sommers konnten einen fast vergessen lassen, dass die Weltwirtschaft seit Jahren einen schmalen Grat entlangbalanciert. In nur drei Wochen wurden Börsenwerte in Höhe von 6 Billionen Dollar vernichtet, trotz der Ruhepause der letzten Tage.

Diese Verwerfungen waren Inhalt zahlreicher Debatten. Für manche sind sie das Ergebnis der schlechten US-Arbeitsmarktdaten und des Risikos, dass sich das Wachstum verlangsamt. Für andere waren die Anhebung des Leitzinses in Japan und die Hausse des Yen der Auslöser für die massiven Abverkäufe von Finanzwerten im Rahmen des Carry Trade (Leihen einer niedrig verzinsten Währung, um in einer anderen, einträglicheren Währung anzulegen), welche den Ursprung der internationalen Erschütterung der Märkte bildeten.

Ein einzelner Funken reicht, um einen Flächenbrand auszulösen, vor allem unter den aktuellen Umständen. Die jüngsten Marktbeben sind nicht allein aus der Perspektive der aktuellen Geschehnisse zu verstehen. Sie müssen in einen weiteren, strukturellen Kontext gebettet werden: Die Flucht nach vorn in der finanzialisierten Wirtschaft, die jederzeit in eine Krise geraten könnte, ganz gleich durch welchen Auslöser.

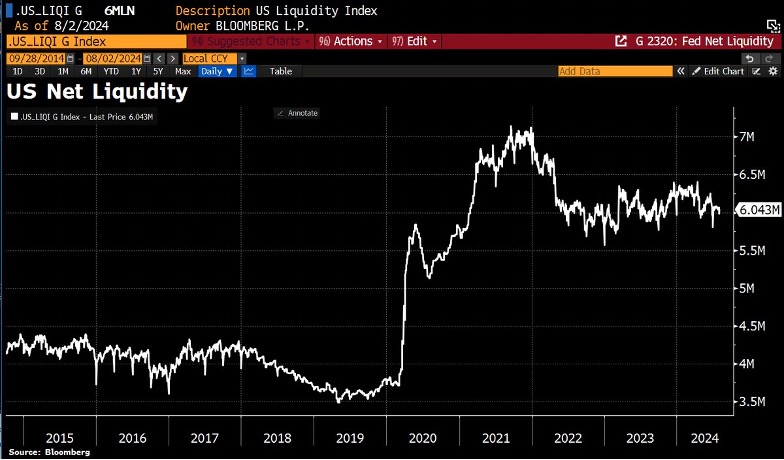

Die Märkte sind heute äußerst fragil und in hohem Maße abhängig von den Liquiditätsspritzen der Zentralbanken, mit denen gleichzeitig fast bankrotte Staaten und angeschlagene Unternehmen gerettet werden. Dies geschieht seit der Finanzkrise von 2008, die, wie wir uns erinnern, nie eine echte Krise war. Obwohl sie als solche dargestellt wurde, darf man nicht vergessen, dass sich die Lage nur wenige Monate später bereits wieder beruhigt hatte. Dank dauerhafter Zinssenkungen und immer neuer Programme zum Aufkauf von Vermögenswerten – „koste es, was es wolle“ – konnten die Folgen eines großen Finanzcrashs zunächst abgewehrt werden (was den Goldpreis gleichzeitig auf neue Rekordhochs steigen ließ...) Seitdem beruht die Entwicklung der Märkte nicht mehr auf den „Fundamentaldaten“, sondern auf der Menge an Liquidität, die kontinuierlich ausgeschüttet wird. Und bei jeder Bankenpanik oder drohenden Krise missbrauchen die Zentralbanken ihre historische Rolle, um die kranke Weltwirtschaft durch den Schuldentropf am Leben zu erhalten, wie einen Patienten im Endstadium, der nur noch palliativ versorgt wird.

Ohne diese langfristige Sichtweise vergisst man grundlegende Aspekte der heutigen Situation…

Voraussetzungen für eine Baisse sind erfüllt

Gehen wir nun im Detail auf die jüngsten Ereignisse ein. Viele Voraussetzungen für eine solche Marktpanik waren gegeben. Und wie so oft müssen wir dabei vor allem einen Blick auf die Vereinigten Staaten werfen. Für die US-Wirtschaft beginnt nun eine Phase erhöhter Krisenanfälligkeit, gekennzeichnet durch eine angespannte Lage am Arbeitsmarkt, steigende Arbeitslosigkeit (von 4,1 % auf 4,3 %), die hartnäckige Inflation (ca. 3 %), eine Konjunkturabschwächung und vor allem durch die Bilanzkürzung der Notenbank Federal Reserve, die zu einem Rückgang der verfügbaren Liquidität führt. Darüber hinaus sind die Märkte im August typischerweise weniger liquide, da das Handelsvolumen geringer ist, was die Volatilität verstärkt (der Sommer ist übrigens oft günstig für „Banken-Stresstests“, mit denen vergeblich versucht wird, die Stabilität der Finanzsysteme zu bewerten). Schließlich schickt sich die US-Notenbank an, die Zinssätze früher als erwartet zu senken, was theoretisch von den Märkten positiv aufgenommen werden sollte (da es günstigere Kreditbedingungen schafft). In Wirklichkeit führt es jedoch im Gegenteil dazu, dass das Vertrauen in die Geldpolitik und die Fähigkeit der Fed, die Inflation unter Kontrolle zu halten, verloren geht, was von den Anlegern negativ wahrgenommen wird.

Da so viele Voraussetzungen erfüllt sind, hatte die Liquidierung von 75 % des weltweiten Carry Trades nach einer Änderung der Geldpolitik durch eine Zentralbank (in diesem Fall die Bank of Japan), die seit Jahren in die Enge getrieben worden war, selbstverständlich internationale Folgen. Der historische Crash der japanischen Aktienindizes führte weltweit zu erheblichen Verlusten an den Börsen. Insbesondere in den USA und bei Technologiewerten wie Nvidia kam es zu heftigen Kursverlusten, nachdem das Unternehmen monatelang das liebste Spielzeug der Märkte war, die in einem Umfeld hoher Zinssätze nach hohen Renditen strebten. Auch die anderen großen Tech-Unternehmen, die „Magnificent Seven“, haben in einem Monat jeden Tag mehr als 100 Milliarden Dollar an Wert vernichtet... Da das gesamte Finanzsystem ein Kartenhaus ist, verzeichnen auch europäische Aktien massive Verluste, insbesondere die Unternehmen der Luxusgüter- und Automobilbranche, während die Nachfrage aus China zurückgeht.

Was ist in den kommenden Monaten zu erwarten?

Heute scheint sich die Situation wieder normalisiert zu haben, aber in Wirklichkeit gibt es keine Normalität mehr. In einem zu Beginn des Jahres veröffentlichten Artikel erörterten wir die wirtschaftlichen Aussichten für das Jahr 2024 und sagten drei Entwicklungen vorher: Die Verschlechterung der internationalen Wirtschaftslage, den Ausbruch einer Finanzkrise und den Anstieg des Goldpreises auf neue Rekordhochs. Während die letzten Monate des Jahres näher rücken, zeichnen sich diese Trends zunehmend klar ab. Der Reihe nach: Erstens schwächelt in den Industriestaaten die Wirtschaft, insbesondere in Europa mit seinem deutsch-französischen Motor. Wie viele andere europäische Länder hat auch Deutschland sein Wachstum nach unten korrigiert (von 1,4 % auf 0,2 %), und die französische Wirtschaft tritt auf der Stelle (0,3 % im letzten Quartal). In den USA verlangsamte sich das Wachstum des BIP stärker als erwartet und das Rezessionsrisiko nimmt zu.

Zweitens ist der aktuelle Börsencrash (der eigentlich noch gar keiner ist) nur ein Vorgeschmack auf das, was noch kommt. Die fortgeschrittenen Volkswirtschaften könnten kaum anfälliger sein, was sich in der stetig wachsenden öffentlichen und privaten Verschuldung weltweit widerspiegelt. Da diese Schulden nicht zurückgezahlt werden können, während die Realzinsen mittlerweile positiv sind, kann dies nur zu einem großen wirtschaftlichen und finanziellen Bußgang führen oder zu einem radikalen Federstrich (Schuldenerlass), der ebenfalls eine Krise auslösen könnte (da das Geld heute durch Schulden geschaffen wird, hätte dies zur Folge, dass das Geld im Umlauf fast vollständig verschwindet). Früher oder später werden die Märkte also einbrechen müssen. Oder aber die Zentralbanken werden gezwungen sein, ihre Niederlage einzugestehen, während die Inflation anhält.

Drittens legt der Goldpreis in dieser entscheidenden Phase weiter zu, da das Edelmetall seine Rolle als Absicherung in instabilen Zeiten besser erfüllt denn je. Die strukturellen Faktoren, die zum Anstieg des Goldkurses beitragen (Goldkäufe der Zentralbanken, Inflation, geopolitische Spannungen, ausufernde Haushaltsdefizite usw.), dienen weiterhin als Sprungbrett, zumal die Fed die Senkung ihres Leitzinses beabsichtigt, was zu einem Rückgang des Dollars führen wird. Gold, befreit von seiner Abhängigkeit von der amerikanischen Währung, beginnt sich auch von den Rohstoffpreisen zu lösen, die in den kommenden Monaten sinken dürften. So verzeichnet das gelbe Metall ein Plus von fast 30 % über ein Jahr, 20 % über sechs Monate und etwa 5 % im letzten Monat! Die Erwartung weiterer Kursgewinne in den nächsten Wochen wird mittlerweile von allen Akteuren geteilt, von den Investmentbanken über die Vermögensverwalter bis hin zu den Geldinstituten, die Gold noch immer im großen Stil kaufen (und manchmal auch heimlich, wie im Fall von China, um das Edelmetall zu günstigeren Preisen erwerben zu können).

Die jüngsten Ereignisse lehren uns jedenfalls eines: Wenn ein schlechter US-Arbeitsmarktbericht und eine bescheidene Zinserhöhung der Bank of Japan ausreichen, um den japanischen Aktienindex Nikkei an einem Tag um 12%, die europäischen und amerikanischen Indizes um 5-10 % und die Kryptowährungen um mehr als 10 % fallen zu lassen, dann deutet alles darauf hin, dass jede beliebige schlechte Nachricht einen beispiellosen Flash Crash auslösen könnte. Und das alles in einem äußerst volatilen geopolitischen Umfeld mit historischen Spannungen zwischen Israel und dem Iran, dem eskalierenden Krieg in der Ukraine und seinen Folgen (am Energiemarkt, im Lebensmittelsektor…) sowie gewalttätigen sozialen und politischen Bewegungen, sei es in Großbritannien oder in Bangladesch.

Diese Ereignisse sind jedoch nicht isoliert, sondern gehören zu einer übergreifenden Struktur. Sie sind Symptome einer finanzialisierten Wirtschaft am Ende ihres Zyklus, die ihre Krisenanfälligkeit auf unterschiedlichste Art zu verstecken sucht. Auf wirtschaftlicher Ebene tut sie das auf auffällige Weise durch überbordende Verschuldung, schleppendes Wachstum, hohe Ausgaben und sinkende Einnahmen. In politischer und geopolitischer Hinsicht durch eine Schwächung der Demokratie, ein Erstarken des Autoritarismus, die zunehmende Einschränkung persönlicher Freiheiten sowie internationale Spannungen. Und schließlich in sozialer Hinsicht durch die historische Zunahme von Ungleichheit und gesellschaftlichen Spaltungen aller Art.

Zu verstehen, dass diese Entwicklungen nicht isoliert voneinander auftreten, sondern alle Teil eines übergeordneten Rahmens sind, ist eine Grundvoraussetzung für jeden Blick in die Zukunft. Andernfalls riskieren wir, in einer Welt gefangen zu bleiben, die unberechenbarer denn je geworden ist.

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.