Vor dem Hintergrund der Gesundheitskrise, geopolitischer Spannungen und der Schwächung der amerikanischen Demokratie hat sich ein weiteres Risiko zu Joe Bidens Mandat gesellt: Die Inflation. Im Februar wurde in den Vereinigten Staaten eine Preissteigerung von 7,9 % verzeichnet. Nachdem die Inflation lange als „vorübergehend“ verharmlost wurde, stellt dieser historische Wert nun die Glaubwürdigkeit der US-Notenbank in Frage. Je stärker die Inflation steigt, desto weiter erodieren die Kaufkraft der amerikanischen Haushalte und der Wert des Dollars. Für einen sozialdemokratischen Präsidenten mit protektionistischer Politik ist das ein Debakel.

Obwohl Biden kürzlich erklärte, dass seine Regierung „alle notwendigen Mittel“ nutze, um die Preiserhöhungen zu bekämpfen, verfolgt die Fed weiterhin ihre Politik der quantitativen Lockerungen (QE), mit inflationären Folgen. Während einige diese Strategie als Maßnahme zur Konjunkturbelebung präsentieren, scheint sie doch vor allem die Handlungsunfähigkeit der Federal Reserve in einer heiklen Situation zu bezeugen. Zeichen eines Kontrollverlusts?

Um sich vor dem Risiko einer galoppierenden Inflation zu schützen und die Strategie zu erkennen, die die amerikanische Zentralbank in Zukunft verfolgen könnte, lohnt sich ein Blick zurück.

Im März 2020 wurden in Reaktion auf die Gesundheitskrise massive Hilfen für die Realwirtschaft beschlossen. Dank eines beispiellosen Konjunkturpakets in Höhe von 2 Billionen $, welches anschließend noch einmal um 900 Milliarden $ aufgestockt wurde, gelang es Präsident Trump die Unternehmen des Landes zu retten. Ein Jahr später legte Biden kurz nach seiner Amtseinführung ein weiteres Konjunkturprogramm von 1,9 Billionen $ nach, das auf verschiedene soziale Maßnahmen abzielte, unter anderem auch die Verteilung von Schecks an Privathaushalte. Innerhalb eines Jahres wurden damit fast 5 Billionen $ in die amerikanische Wirtschaft gepumpt.

Wie steht es um die Geldpolitik?

Aus Angst, das gleiche Szenario wie 2008 noch einmal zu durchleben, senkt die Fed ihre Zinsen sofort auf 0 – 0,25 % und kündigt den Kauf von Staatsschulden und von Anleihen multinationaler Unternehmen in Höhe von 700 Milliarden $ als weitere Notmaßnahme an, um die Finanzmärkte zu retten. Wenige Monate später, im Juni 2020, weitet sie ihr Programm der quantitativen Lockerungen aus, indem sie beschließt bis auf Weiteres jeden Monat Schulden in Höhe von 120 Milliarden $ aufzukaufen. Die Bilanz der Fed explodiert und die Ergebnisse sind unmittelbar zu sehen. Nach einem Rückgang um 45 % in einem Monat erholt sich der S&P 500 (der wichtigste amerikanische Aktienindex) wieder und findet innerhalb von nur fünf Monaten zu seinem Vorkrisenniveau zurück (nach 2008 hatte das fünf Jahre gedauert).

Le bilan de la #Fed atteint un plus haut historique à 8,878 Mds$. Le total des actifs a augmenté de 4.8 Mds$ malgré l’#inflation galopante. La taille du bilan de la Fed représente désormais 37% du PIB des États-Unis, vs 81,8% pour la #BCE, et 134,7% pour la #BoJ. pic.twitter.com/VBc3sWVlbi

— Or.fr (@Or_fr_) February 14, 2022

Die Bilanz der Fed erreicht mit 8.878 Milliarden $ einen neuen Rekordstand. Ihre Gesamtaktiva haben sich trotz der galoppierenden Inflation um 4,8 Mrd. $ erhöht. Die Bilanz der Notenbank entspricht damit 37 % des BIP der Vereinigten Staaten, verglichen mit 81,8 % bei der EZB und 134,7 % bei Bank of Japan.

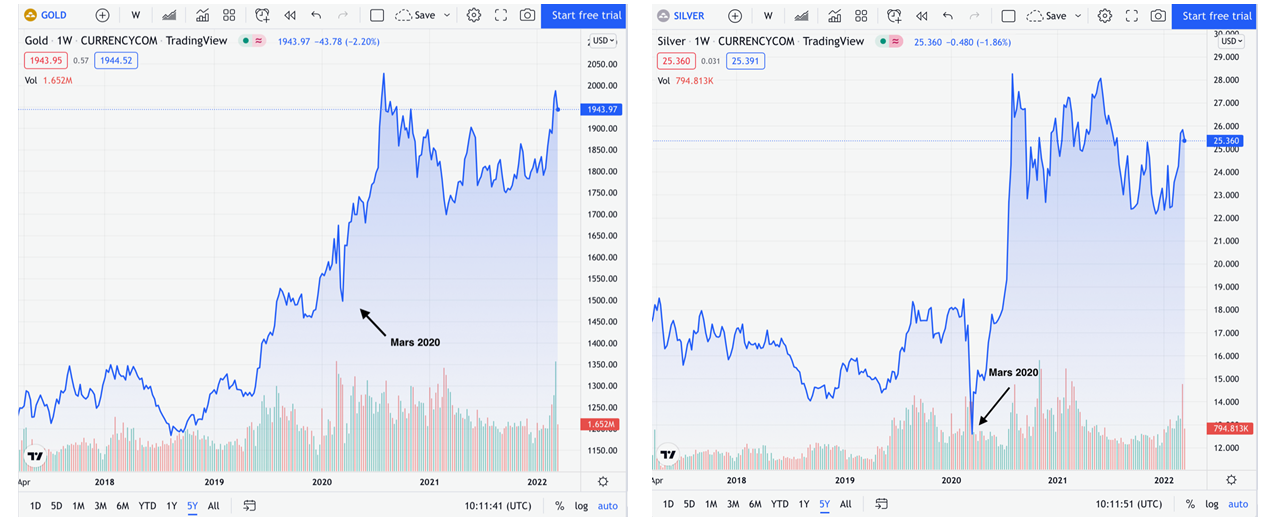

Welche Folgen hat das für den Gold- und Silbermarkt?

Während der Korrektur im März 2020 sank der Goldkurs lediglich um 10 %. Gestützt von einer starken Nachfrage erreichte er sein Vorkrisenniveau anschließend innerhalb von zwei Wochen wieder, bevor er im Laufe des Sommers 2020 auf ein neues Rekordhoch von 2.075 $ je Unze stieg.

Beim Silberkurs war der Einbruch deutlicher. Doch auch hier folgte ebenso wie bei Gold eine rasche Erholung, die sogar noch kräftiger ausfiel, da der Preis im August 2020 bis auf 28 $ je Unze schoss. Dieser beträchtliche Anstieg wurde durch eine starke Nachfrage der Investoren ausgelöst (die sich gegen das Risiko eines Crashs absichern wollten), aber auch durch die Wiederbelebung der Silbernachfrage in der Industrie.

Goldkurs je Unze Silberkurs je Unze

Die Grenzen dieser Politik

Wenngleich sich der amerikanische Policy-Mix (Kombination aus Finanz- und Geldpolitik) zunächst als effektiv erwies, dauerte es nicht lange, bis seine Kehrseite sichtbar wurde. Zwischen 2020 und 2021 pumpte die US-Notenbank so viele Dollar in das System wie in den gesamten zehn Jahren zuvor. Ein solches Handeln hat seinen Preis. Infolge der beispiellosen Geldspritzen, aber auch infolge der Lieferkettenprobleme im Zusammenhang mit dem wirtschaftlichen Wiederaufschwung steigt die Inflation. Zunächst geben sich die Zentralbanker beruhigend und erklären, dass dies nur eine „vorübergehende“ Entwicklung sei. Doch die Inflation gerät schnell außer Kontrolle und die Sichtweise ändert sich. Das Risiko „andauernder“ Preissteigerungen rückt in den Bereich des Möglichen.

Nachdem sie kontinuierlich gestiegen ist, liegt die Inflationsrate heute bei 7,9 %. Das ist der höchste Wert seit 1982. Die Fed ist zum Handeln verdammt, um den Wert ihrer Währung und das Vertrauen der Haushalte zu erhalten. Zinserhöhungen und die Reduktion der Liquidität sind die beiden denkbaren Handlungsoptionen. Ihr Ziel besteht darin die Geldschöpfung zu verlangsamen, was automatisch einen Preisrückgang zur Folge hätte.

Die Entscheidung der Fed

Obwohl die Gouverneure der amerikanischen Zentralbank am 9. März beschlossen haben, ihr Kaufprogramm für Schuldverschreibungen zu beenden (nachdem sie zuvor innerhalb von zwei Jahren 6 Billionen $ in die Märkte gepumpt hatten), scheint ein deutlicher Anstieg der Zinsen weiterhin undenkbar. In der Vergangenheit korrelierten die Leitzinsen der Fed mehr oder weniger mit der Inflationsrate. Aber seit 2008 hat sich die Lage geändert. Durch die Rettung des Bankensystems, einschließlich der krisenanfälligsten Kreditinstitute, ist das Vertrauen der Wirtschaftsakteure zerbrochen. Die Zinsen wurden kontinuierlich gesenkt, ohne überzeugende Resultate. Seitdem hat eine permanente Flucht nach vorn eingesetzt.

Die Notenbank belässt die Zinsen in der Nähe von 0 % und pumpt im Fall eines starken Rückgangs massiv Liquidität in die Märkte.

Angesichts der außer Kontrolle geratenen Inflation sitzt die Fed heute allerdings zwischen zwei Stühlen.

Bei der Sitzung des Offenmarktausschusses am 16. März hat die Federal Reserve eine Anhebung ihrer Leitzinsen um 0,25 % auf nunmehr 0,5 % beschlossen.

Doch was bedeutet das wirklich?

In Wahrheit nicht viel. Leichte und schrittweise Zinserhöhungen – das scheint die präferierte Strategie zu sein – werden keinerlei Einfluss auf die Inflation haben und könnten sogar die Wirtschaft ausbremsen.

Die Frage lautet vielmehr: Was kann die Fed überhaupt tun?

Die Notenbank steckt in einer Sackgasse. Aus verschiedenen Gründen ist sie nicht mehr handlungsfähig.

Die Risiken

Das erste Risiko besteht in der exzessiven Verschuldung des privaten und öffentlichen Sektors. Im letzten Jahr zahlte die US-Regierung bei einem äußerst niedrigen Zinsniveau 562 Milliarden $ an Zinsen. Damit ist das Budget für den Schuldendienst höher als die Ausgaben für Bildung (263,1 Milliarden $), das Transportwesen (154,8 Milliarden $), die Landwirtschaft (49,5 Milliarden $), internationale Angelegenheiten (46,9 Milliarden $) und die Umwelt (42,1 Milliarden $) zusammen. Bei einer Staatsverschuldung von 30 Billionen $ – deren Obergrenze erst im Dezember 2021 erhöht wurde – würden höhere Zinssätze zu einer Explosion der Zinskosten führen, die möglicherweise nicht mehr zu bewältigen wäre.

Dieses Problem betrifft jedoch nicht nur Uncle Sam. Zahlreiche Schwellenländer sind in US-Dollar verschuldet und erleben aktuell einen starken Inflationsdruck. Jede Anhebung der Zinsen in den USA hätte insbesondere für die Türkei, Argentinien und Nigeria schwere Folgen. Diese Länder würden eine massive Kapitalflucht und eine starke Abwertung des Wechselkurses erleiden.

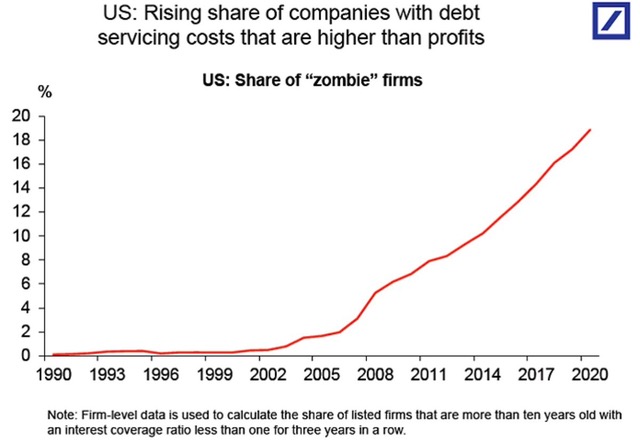

Der private Sektor ist gleichermaßen betroffen. In den Vereinigten Staaten werden 20 % aller Unternehmen als „Zombies“ betrachtet: Ihre Zinskosten übersteigen ihren Gewinn. Eine monetäre Straffung hätte zahlreiche Insolvenzen im Inland zur Folge und würde auch bestimmte ausländische Unternehmen treffen, deren Schulden zum Teil auf Dollar lauten.

Anzahl der „Zombie“-Unternehmen in den USA

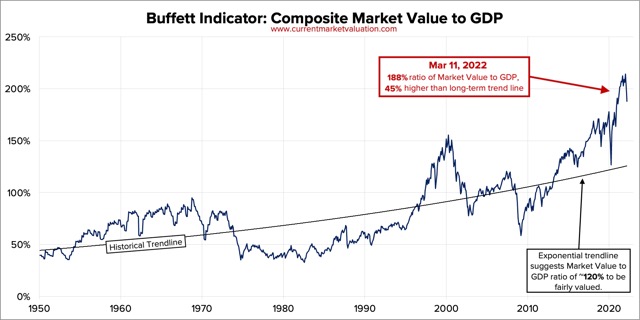

Es besteht ein weiteres Risiko: Die amerikanischen Finanzmärkte sind äußerst fragil. Gemäß dem Buffett-Indikator entspricht die Marktkapitalisierung aller US- Aktien 188 % des amerikanischen BIP. Als Anhaltswert: Bei der Dotcom-Blase betrug er 150 %, 2008 waren es 120 %. Um die Märkte künstlich auf diesen Höhen zu halten, ist die Zentralbank gezwungen, permanent großzügige finanzielle Unterstützung bereitzustellen, indem sie die Zinsen auf einem sehr niedrigen Niveau hält. Im Falle einer Kreditverknappung wäre eine Finanzkrise nicht auszuschließen.

Warren-Buffet-Indikator: 1950-2022

Die Fed muss also zwischen galoppierender Inflation und Finanzkrise entscheiden.

Wenngleich es schwierig ist, eine Prognose abzugeben, lässt uns die Untätigkeit der Federal Reserve jedoch annehmen, dass die Inflation andauern wird. Doch die Kaufkraft der amerikanischen Haushalte steht auf dem Spiel. Wenn man den Bogen überspannt, könnte dies soziales Chaos auslösen und möglicherweise sogar zum Zusammenbruch der bereits geschwächten amerikanischen Demokratie führen.

Diese Gefahr ist umso größer, da sich die Ereignisse beschleunigen. Mit dem Ausbruch des Krieges in der Ukraine und der Entscheidung Chinas, erneut strenge Ausgangssperren für einen Teil seiner Bevölkerung zu verhängen, intensiviert sich die Inflation. Die steigenden Öl- und Energiepreise bezeugen das. Das Dilemma der Fed rückt immer näher.

Auch wenn es noch zu früh ist, um vom Ende der Dollar-Hegemonie zu sprechen, zeigen uns bestimmte Indikatoren wie die Internationalisierung des Yuan, die Zunahme der Goldkäufe seitens der Zentralbanken oder auch die fortschreitende Entdollarisierung bestimmter Länder, dass wir Schritt für Schritt in eine neue Währungsordnung abgleiten. Den Amerikanern, die darauf bedacht sind, ihre monetäre Vorherrschaft zu bewahren, könnte diese Situation missfallen.

Les germes d’un nouveau système monétaire international basé sur l'or ? | https://t.co/kCL9stS35e https://t.co/snpPi2xz7R

— Fabrice Drouin Ristori (@FabriceDrouin) March 18, 2022

Der Keim eines neuen internationalen Währungssystems basierend auf Gold?

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.