Beginnen wir diesen neuen Artikel mit einer Chartanalyse des Aktienmarkts für Gold- und Silberunternehmen, den wir uns in diesen Beiträgen regelmäßig ansehen.

Die meisten Beobachter des Minensektors kündigen eine Korrektur an, die sich mit der allgemeinen Marktkorrektur decken würde. Wenn der GDX unter die 28-$-Marke gefallen wäre, hätte er damit auch die Unterstützungslinie der Konsolidierung nach unten durchbrochen und das Kursziel der im Dezember aufgezeigten harmonischen Figur hätte sich in Richtung 26 $ Anfang Februar verschoben. Es muss wohl nicht extra erwähnt werden, dass dieses Szenario ein hervorragender Einstiegspunkt für den Aufbau eines Minenportfolios wäre.

Mit diesem Szenario gibt es allerdings auch ein Problem: Das Verhältnis zwischen dem Minenaktienindex und dem Goldpreis notiert aktuell auf Höhe seiner abfallenden Unterstützungslinie und hat diese seit Beginn der Gesundheitskrise nicht nach unten durchbrochen.

Die Minenaktien korrigieren gemeinsam mit dem gesamten Markt, soviel ist sicher, aber im Verhältnis zu Gold ist die Korrektur im Moment begrenzt.

Die Unterstützung ist in jedem Fall äußerst solide und leistet vor dem Hintergrund einer bullischen Divergenz seit Ende 2021 Widerstand.

Versuchen wir also, ein wenig Abstand zu gewinnen, indem wir andere Indikatoren betrachten.

Seit 2016 haben wir in diesen Beiträgen wiederholt darauf hingewiesen, dass eine direkte Korrelation zwischen dem Minenindex und dem Silberspotpreis besteht. Das Verhältnis GDX/Silber oszilliert in einem engen Kanal und wird von einen Trading-Algorithmus blockiert, der den gesamten Minensektor kontrolliert! Dieses Deckeln des Silberkurses hindert die Minenaktien daran, abzuheben! Welche Beziehung besteht zwischen diesen beiden Finanzinstrumenten? Keine! Aber wir sind dennoch gezwungen anzuerkennen, welche Macht dieser Algorithmus in Bezug auf die Preisbildung bei unseren lieben Minengesellschaften hat…

Eine Beobachtung des Silberkurses ist also sehr nützlich, um die künftigen Entwicklungen abzuschätzen.

Und wenn wir die Entwicklung des Silberkurses im Verhältnis zu anderen Rohstoffen betrachten, stellen wir fest, dass die Talfahrt des Verhältnisses Silber/CRB gerade zu Ende geht (der CRB ist ein breiter Rohstoffindex). Seit 2006 entwickelt sich Silber global gesehen besser als die übrigen Rohstoffe und wir haben soeben die Untergrenze des Aufwärtskanals erreicht.

Eines von zwei Szenarien wird eintreten: Entweder beruhigt sich die aktuelle Inflation etwas und die nächste Korrektur im Rohstoffsektor wird den physischen Silberpreis weniger stark belasten, oder der Aufwärtsdruck auf die Rohstoffe setzt sich fort und Silber steht kurz davor abzuheben.

Falls sich die Korrelation zwischen den Minenaktien und dem Silberkurs erneut bestätigt, sollten die Minen den S&P 500 in den nächsten Wochen outperformen.

Was könnte ein solches Szenario unterstützen?

Der US-Dollar ist der Schlüssel zu allen Chartanalysen im Rohstoffsektor. In den nächsten Tagen werden wir sehen, ob der Aufwärtstrend des Dollars, der vor über einem Jahr begann, nun endgültig vorüber ist.

Die nächsten Tage werden entscheidend für die US-Währung. Um keine bearishe Flaggen-Formation zu bilden, müsste der Dollar-Index DXY jetzt stark steigen und die Schwelle bei 97 Punkten durchbrechen.

Der Markt ist dabei, die Glaubwürdigkeit der gelpolitischen Instanzen in den USA zu testen.

Obwohl die Reduzierung der Anleihekäufe im November angekündigt wurde, weitet sich die Bilanz der Fed langsam, aber sicher weiter aus und nähert sich mittlerweile der Marke von 9 Billionen $.

Das Ende der quantitativen Lockerungen wurde offiziell für nächste Woche angekündigt und der Markt geht mittlerweile von vier Zinserhöhungen in diesem Jahr aus. Doch für den Moment unterstützt die Geldpolitik weiter die Hausse der Rohstoffe.

In dieser Woche erreicht der Nickelpreis einen historischen Rekord. Seit März 2020 hat er sich verdoppelt.

Auch bei Kohle und Aluminium setzt sich der Aufwärtstrend fort. Der Ölpreis verzeichnet seinen höchsten Stand seit fünf Jahren. In Frankreich ist Benzin aktuell teurer als je zuvor…

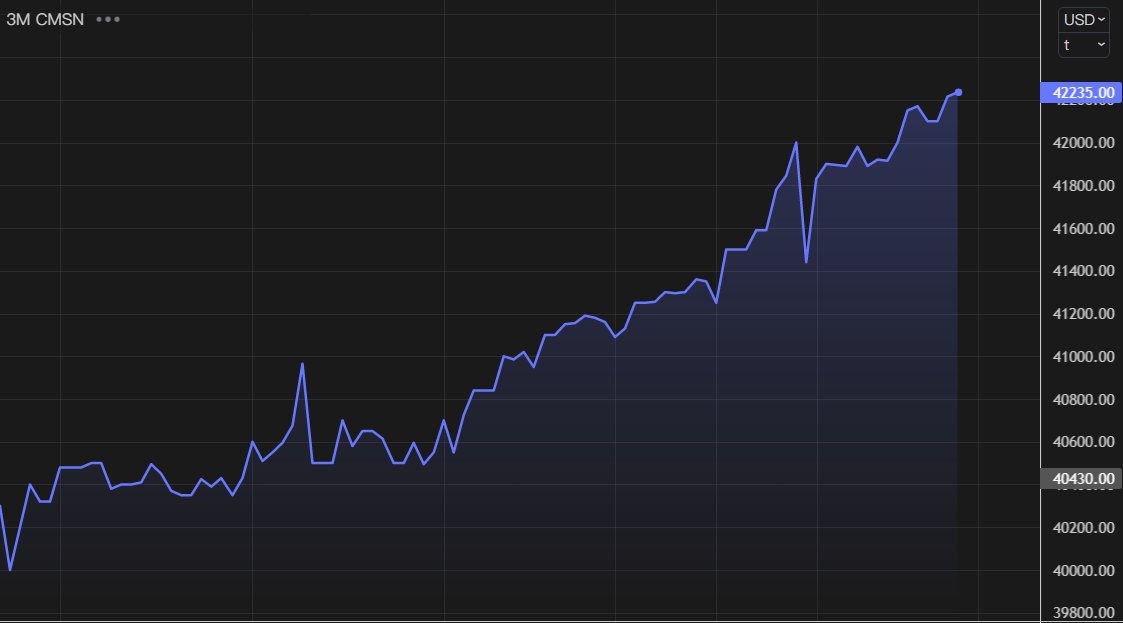

Der Zinnpreis schwingt sich auf zu neuen Allzeithochs:

Der Preis für Bauholz, dessen Rückgang im Herbst das Ende der Inflation einläuten sollte, nimmt ebenfalls wieder Angriff auf seine Rekordhochs:

Auf der anderen Seite beginnt die Energiekrise in Europa die Produktionstätigkeit zu beeinträchtigen.

Das Industrieunternehmen Dunkirk hat infolge der steigenden Energiepreise beschlossen, seine Produktion um 15 % zu drosseln. Damit reduziert es das globale Aluminiumangebot noch weiter und befeuert die Preiserhöhung eines Grundstoffs der europäischen Industrie.

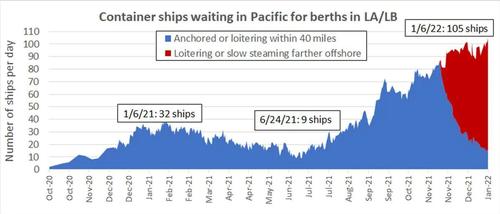

Mit Blick auf ein mögliches Abebben der Inflation muss man einen weiteren Indikator im Auge behalten: die Überlastung der Produktionskette. Auch hier ist keine Lösung abzusehen. Die Frachter, die vor den kalifornischen Häfen warten, müssen nun in größerer Entfernung Anker werfen. Dieser Stau von mindesten 64 Kilometern Länge hat jedoch Auswirkungen über noch viel größere Distanzen…

Das eigentliche Problem besteht darin, dass die kalifornischen Häfen mit leeren Containern überfüllt sind und keinen Platz haben, um sie zu lagern. Es besteht ein gigantischer Unterschied zwischen eingehender und ausgehender Fracht!

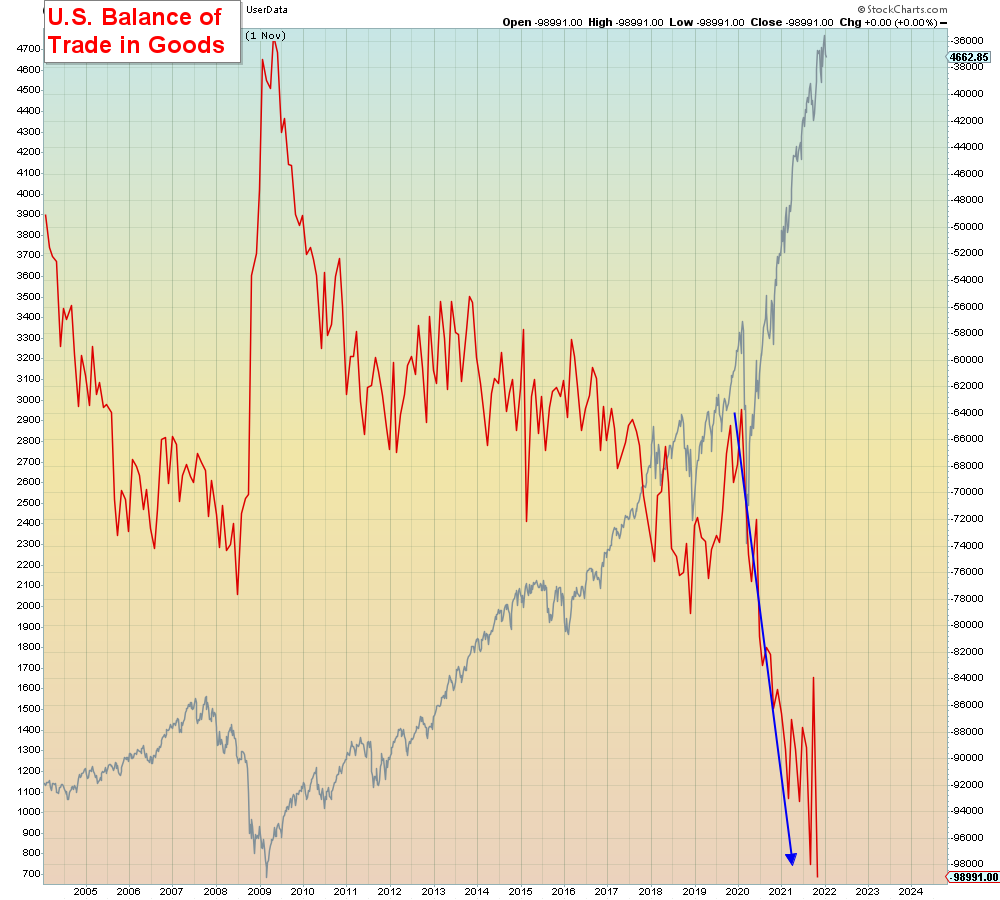

Die Handelsbilanz der USA spiegelt das perfekt wider. Seit dem Beginn der Gesundheitskrise hat sich die Diskrepanz zwischen den Handelsströmen verstärkt und stellt die Häfen in Kalifornien heute vor ein unlösbares logistisches Problem.

Darüber hinaus sorgt die Gesundheitskrise weltweit für wachsende logistische Schwierigkeiten. Der Streik gegen den Impfpass für Lkw-Fahrer in Kanada hat das Potenzial, das Land in eine beispiellose Krise zu stürzen. In China gerät die Situation außer Kontrolle und die Politik der strengen Ausgangsbeschränkungen paralysiert die Produktionstätigkeit zusätzlich.

Es ist nicht absehbar, wann und wie diese Überlastungsprobleme gelöst werden. Die sich daraus ergebenden Preisanstiege sind noch nicht am Ende. Diese verzwickte Situation hat die Fed gezwungen, in Bezug auf die Inflation radikal umzudenken. Der Ökonom Dr. Daniel Lacalle fasst perfekt zusammen, wie sich der Diskurs der US-Notenbank in den letzten Monaten entwickelt hat:

Inflation... and how central banks see it.#Fed #inflation pic.twitter.com/NDDZrJ8dwY

— Daniel Lacalle (@dlacalle_IA) January 13, 2022

Die Ökonomen der Fed, die sich hinter ihren Bildschirmen verstecken, mussten zuerst mit der Realität einer logistischen Panne konfrontiert werden, um zu erkennen, dass kein Algorithmus ihrer gelehrten Mitarbeiter in der Lage ist, die kalifornischen Häfen physisch zu entlasten und die logistischen Probleme in der Realwirtschaft zu lösen.

Was, wenn sich herausstellen sollte, dass die gleichen Ökonomen selbst durch Anhebung der Zinssätze nicht im Stande sind, diese neue Gleichung zu lösen, die immer vertrackter erscheint?

Es ist nicht möglich, ein System, welches auf der Externalisierung der Produktionszentren beruht, mit einem Fingerschnipsen wieder ins Gleichgewicht zu bringen, die Inflation zu senken und gleichzeitig die Nachfrage aufrechtzuerhalten!

Werden Zinserhöhungen ausreichen, um die bestehenden Probleme in der globalen Produktionskette zu korrigieren?

Im Moment hat die bloße Androhung höherer Zinsen lediglich zur Folge, dass sich die Wirtschaftsaktivität verlangsamt. Die Umfrage von Empire State Manufacturing räumt bereits die Möglichkeit einer beginnenden Rezession in den USA ein. Es besteht nun das Risiko einer ernsten Stagflation in den Vereinigten Staaten…

Welche reale Macht haben die geldpolitischen Instanzen angesichts dieser Situation?

Originalquelle: Recherche Bay

Die vollständige oder teilweise Vervielfältigung ist gestattet, sofern sie alle Text-Hyperlinks und einen Link zur ursprünglichen Quelle enthält.

Die in diesem Artikel bereitgestellten Informationen dienen rein informativen Zwecken und stellen keine Anlageberatung und keine Kauf- oder Verkaufsempfehlung dar.